中東の緊迫化による経済・金融への影響 ブックマークが追加されました

最新動向/市場予測

中東の緊迫化による経済・金融への影響

リスクインテリジェンス メールマガジン vol.99

マクロ経済の動向(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

シニアマネジャー

市川 雄介

中東情勢の緊迫化は、世界経済に新たな逆風をもたらした。本稿執筆時点(10月20日時点)では本格的な地上戦は始まっていないものの、ハマスとイスラエルの攻撃の応酬が続き、特にガザ地区では基本的な生活インフラの欠乏による人道的な危機が深まっている。西側各国首脳のイスラエル・近隣国への訪問やエジプト・トルコ等による仲介の試みなどそれぞれの思惑に基づく外交活動が行われているが、当面事態の改善は見通しにくく、悪化リスクのほうが圧倒的に大きい。

このような流動的な状況の中で世界経済への影響を見通すのは極めて難しいが、ここでは一定の前提の下、過去の経験を元にした試算を行った。

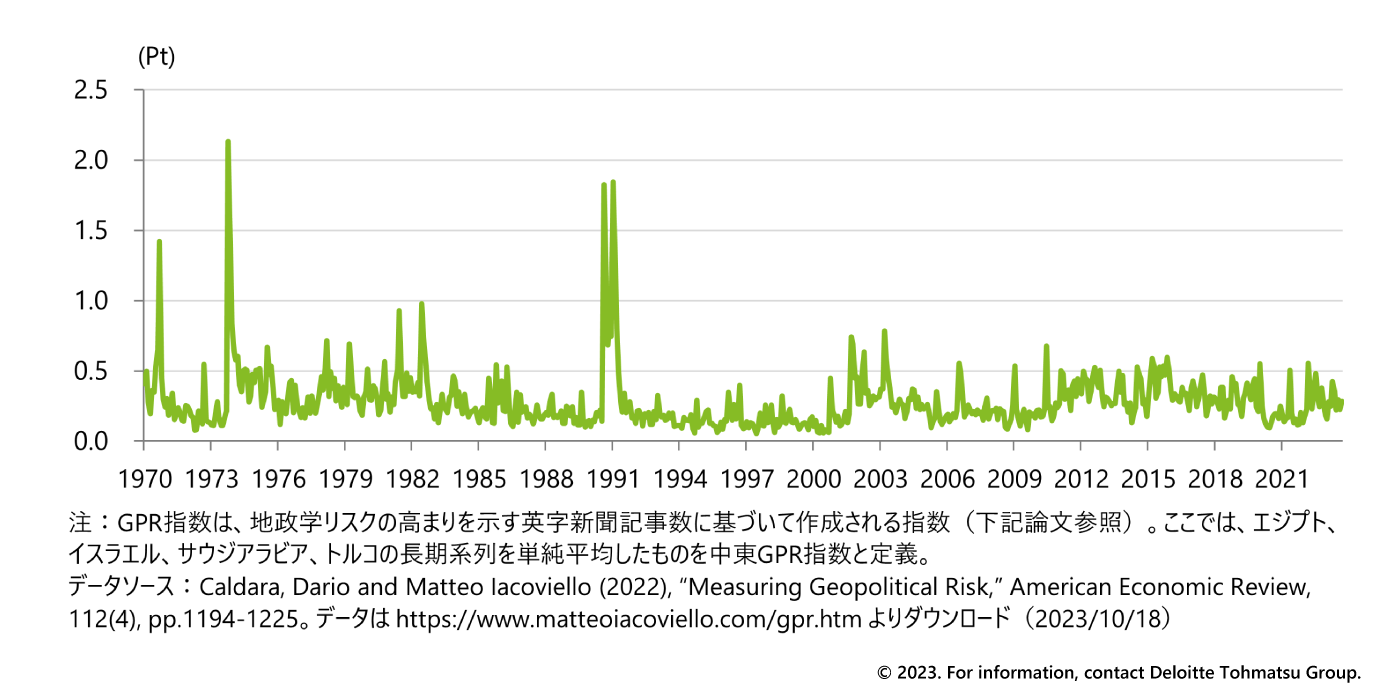

まず、中東の地政学リスクを定量的に示した指数として、地政学リスク指数(GPR指数)をみてみよう。これは、地政学リスクの高まりやイベントの発生を表すキーワードを用いた新聞記事の数を元に算出される指数であり、値が大きいほどリスクの高まりを示す(データソースは図表1を参照)。GPR指数は国・地域ごとに算出されており、中東の国としてはエジプト、イスラエル、サウジアラビア、トルコの4カ国の指数がある。これら4カ国のGPR指数を単純平均したものを中東におけるGPR指数と定義し、その推移をみると(図表1)、第四次中東戦争(1973年)や湾岸戦争(1990-91年)の際に指数が跳ね上がっていることがわかる。GPR指数は英字新聞から算出されるため、当該地域の純粋なリスクというより英米圏からみたリスクという性格が強いことには留意が必要だが、中東のGPR指数は主要な地政学リスクの高まりを一定程度捉えられているといえよう。

図表1 中東の地政学リスク(GPR)指数

※画像をクリックすると拡大表示します

中東におけるリスクの高まりは、原油供給が減少するとの予想や実際の供給量の減少により原油価格の上昇圧力をもたらし、世界各国のインフレ率や金利の上振れ要因となる。また、不確実性が高まることで、紛争当事国でない国においても、株を始めとするリスク資産の価格が下落したり、企業の投資が先送りされたりすることにもなろう。こうした定量的な影響を試算するにあたって、具体的にどの程度リスクが高まるか(中東GPR指数がどの程度上昇するか)を想定する必要がある。2023年10月号「リスクの概観」でも述べたように、当方では、今回の紛争がイスラエルとハマスの二者にとどまっている間は(もちろん人道的な悲劇は懸念されるが)、グローバルな経済・金融への影響は限られるとみている。しかし、ハマスを支援するレバノンやシリアの武装勢力が全面的に参戦したり、イランがホルムズ海峡の封鎖等に踏み切り原油供給が一時的にでも大きく抑制されるような事態となれば、影響は一気に拡大しよう。さらに、イランや米国がより直接的に戦争に関与していくことになれば、金融市場の大幅な動揺は避けられないだろう。

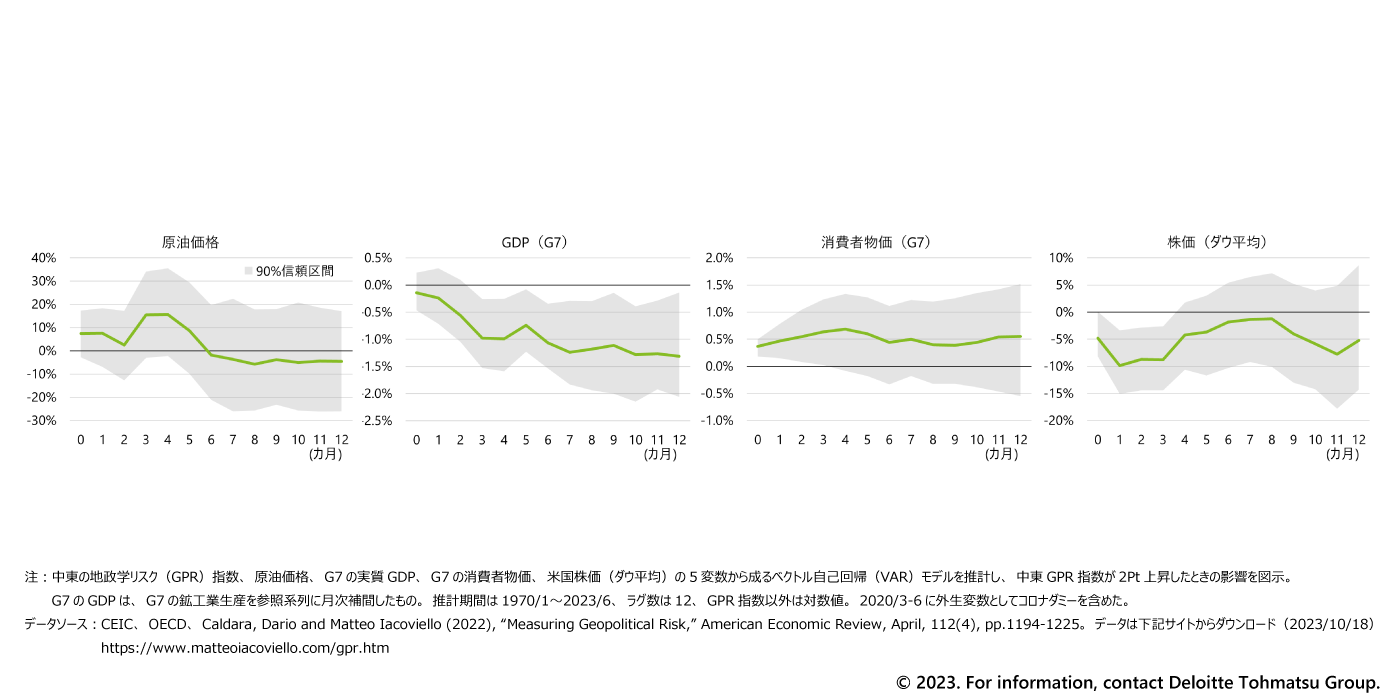

このように様々なエスカレーションシナリオが想定されるため、試算に当たっては、便宜的に、GPR指数が第四次中東戦争や湾岸戦争の局面と同様に2Ptの急騰を示すと仮定した。その上で、時系列計量モデルを推計し、実体経済や金融市場への定量的な影響を算出した。変数としては原油価格のほか、先進国(G7)のGDPや消費者物価、そして株価(代表として米国のダウ平均)を用いている。

以上の前提による試算結果をみると(図表2)、原油価格は3〜4か月かけて2割程度上昇する形となった。ただし、推計誤差は比較的大きく、90%信頼区間の上限は3割強の上昇を示唆している。事態の先行きが不透明であることを踏まえれば、足許から原油価格が3割強上昇し、1バレル110〜120ドル程度まで上昇するような状況も想定しておいたほうがいいだろう。他方で、原油価格は半年後には元の水準に回帰している。これは追加的な緊張激化がない場合であり、GPR指数が更に上昇を続けるようなショックが生じたり、戦闘の中で実際に中東産油国の原油供給能力が継続的に損なわれた場合、影響が持続しやすくなることに留意が必要だ。

図表2 中東の地政学リスクの高まりによる経済・金融への影響

※画像をクリックすると拡大表示します

実体経済への影響では、GDPはショック直後から押し下げられるが、数ヶ月後には▲1%程度と先進国にとって無視できない有意なインパクトをもらし、しかもその影響が持続していることがわかる。またインフレは推計誤差がやはり大きいものの、平均的には0.5%程度上振れし、やはり持続的な影響がみられる。継続的にGDPが1%下押しされる一方でインフレが加速するため、スタグフレーションが深まる形だ。この間、株価は当初数カ月を中心に5〜10%程度押し下げられる結果となっている。試算結果はある程度幅を持って見る必要があるが、中東情勢の一段の緊迫化がグローバルな経済や金融に大きなインパクトをもたらすのは確かであると言える。

最後に、以上の試算結果は、地政学リスクの高まりに伴う短期的な影響にフォーカスしたものであることに留意が必要だ。今回の中東問題は、展開次第では米国や他の西側諸国の軍事リソースを消耗させ、ウクライナ支援や米国の東アジア地域におけるプレゼンスにも影響を及ぼすおそれがある。また、イスラエルへの支援継続がアラブ諸国やグローバルサウスの反発を招けば、西側諸国の外交力も低下し、やはりウクライナや東アジアを含むグローバルな政治秩序の不安定化をもたらすことも考えられる。現時点で先行きを予想するのは難しいが、原油価格の動向を超えた長期的な影響にも目を凝らす必要がありそうだ。

(注)本稿は2023年10月20日時点の情報に基づく。

執筆者

市川 雄介/Yusuke Ichikawa

有限責任監査法人トーマツ リスク管理戦略センター シニアマネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。