日EU・EPA交渉のビジネス影響 ブックマークが追加されました

ナレッジ

日EU・EPA交渉のビジネス影響

~大枠合意を受けて経営者が持つべき視点~

2013年4月から開始された日EU経済連携協定(EPA:Economic Partnership Agreement)交渉が、2017年7月6日に大枠合意を迎えた。世界のGDPの約28%を占める日本とEUという大国同士が自由貿易の旗手として足並みを揃え、困難な交渉を合意に漕ぎづけた意義は大きい。本稿では、日EU・EPAのビジネス影響について考察する。

はじめに

2013年4月から開始された日EU経済連携協定(EPA:Economic Partnership Agreement)交渉が、2017年7月6日に大枠合意を迎えた。交渉開始当初EU側は、既に鉱工業品の輸入関税が無税の日本との間の交渉に対して優位に構え、EUの主張を日本が受け入れない場合は「交渉打ち切りも辞さない」という態度をとっていた。しかしながら、英国のEU離脱、米国による環太平洋パートナーシップ(TPP:Trans-Pacific Partnership)協定やパリ協定からの離脱などの保護主義的な情勢に危機感を覚え、早期妥結へと方針転換した。世界のGDPの約28%を占める日本とEUという大国同士が自由貿易の旗手として足並みを揃え、困難な交渉を合意に漕ぎづけた意義は大きい。

本稿では、日EU・EPAのビジネス影響について考察する。

〔PDF: 496KB〕

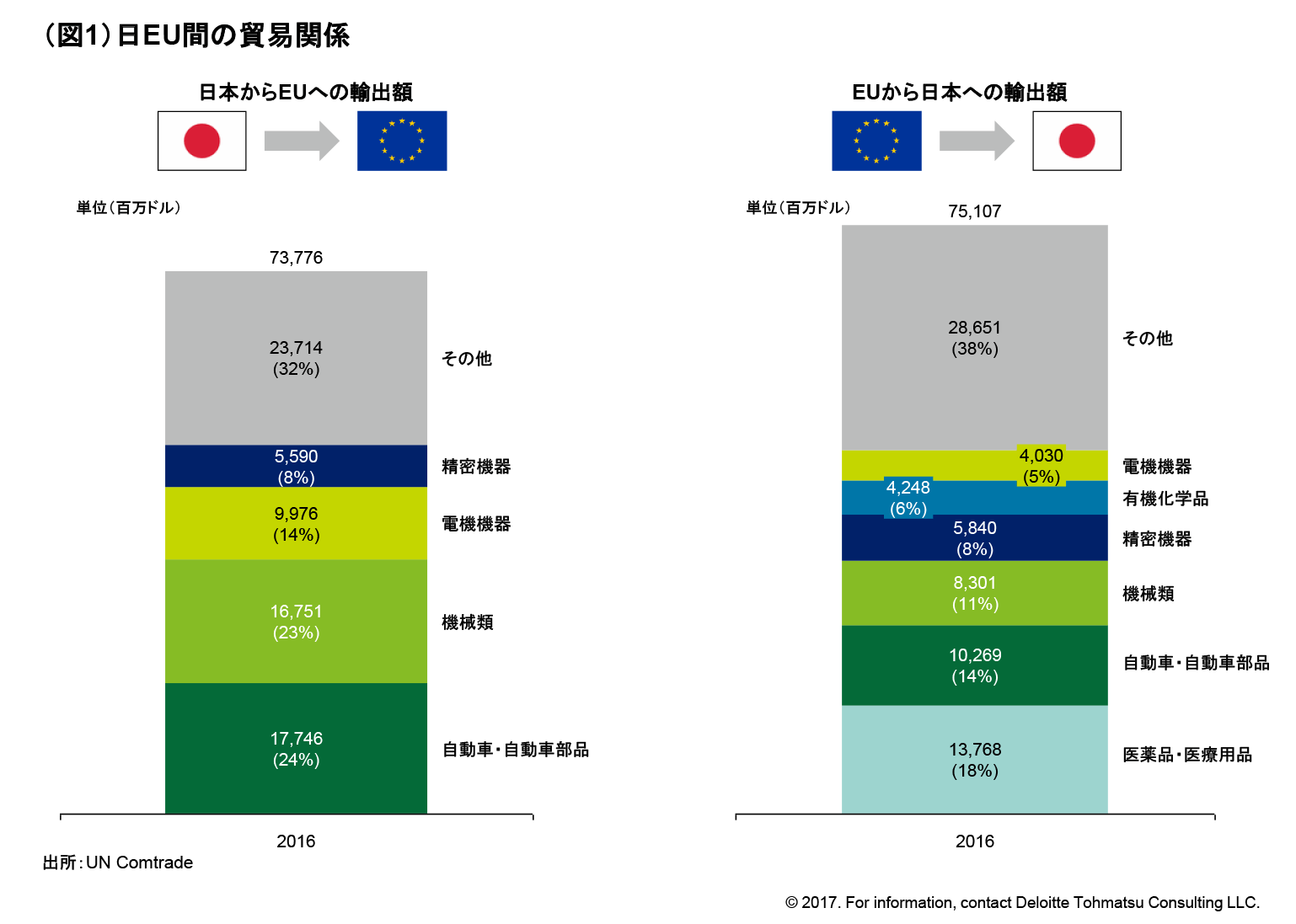

日・EU貿易関係:自動車、機械、電機類を中心に年間8兆円規模の貿易

日本からEUへは2016年年間で約737億USドル(約8.1兆円)規模の輸出がある。割合が最も多いのが自動車・自動車部品(24%)、次いで機械類(23%)、電機機器(14%)、精密機器(8%)となっている。

EUから日本に対しては、2016年年間で約751億USドル(約8.3兆円)規模の輸出がある。割合が最も多いのが医薬品・医療用品(18%)、次いで自動車・自動車部品類(14%)、機械類(11%)、精密機器(8%)、有機化学品(6%)となっている。

関税:日本からEUへの自動車輸出、EUでの自動車生産の両面で事業環境が改善

交渉開始当時から日本は、EUが鉱工業品に賦課している関税(例:乗用車10%、電子機器最大14%)の撤廃を要望してきた。特に乗用車については、2016年時点で年間約112億ドル(約1.2兆円)規模を日本からEUへ輸出しているが、2007年時点の輸出額と比較して37%も減少している。

乗用車の輸出額の減少については、日本に先んじてEUと自由貿易協定(FTA:Free Trade Agreement)を締結した韓国の存在もある。韓国からEUに輸出される乗用車に対しては、韓国EU・FTAが暫定適用された2011年7月以降、10%の関税が段階的に撤廃され、2016年には完全撤廃に至っている。このため、EUとの間でFTAを締結しておらず、引き続き10%の関税が賦課される立場の日本企業は、EU市場において韓国企業との間で不利な競争条件に置かれていた。

日本とEUとの交渉の結果、乗用車に賦課されている10%の関税については、協定の発効から7年かけて段階的に削減し、8年目に撤廃されることで合意した。日本の産業界が要望していた「5年撤廃」には及ばなかったものの、TPPにおいて、日本から米国に輸出される乗用車に賦課されている2.5%の関税が撤廃されるまでの期間が「25年」で合意されことと比較をしても、実のある結果となった。

さらに自動車部品については、日本からEUへの輸出額ベースで92.1%の品目で関税の即時撤廃が合意された。近年、日本からEUへは約79億ドル(約8,756億円)規模で自動車部品が輸出されており、関税撤廃のインパクトは大きい。日EU・ EPAによってEUで生産を行う完成車メーカーが日本から部品を調達した場合のコスト削減が実現するからだ。つまり、日本からEU域内に納入する企業が有利になることに加え、EUで展開する企業にとってもサプライチェーン構築の自由度が高まることとなる。

自動車以外の分野について、日本国内では、特にEUから要望の強かったワイン、チーズの関税撤廃・削減についても注目が集まっている。ワインについては協定発効と同時に、現行の15%又は125円/ℓの関税の即時撤廃に合意。チーズについては、カマンベール、モッツァレラなどのソフトチーズについて低関税での輸入枠を新設した。EPA発効初年度には2万トンの輸入枠を設ける。枠内の輸入については段階的に関税を引き下げ、16年目に無税とする。ハードチーズやクリームチーズ(乳脂肪45%以下)については16年目に関税を撤廃する。日本の消費者が現在より安い価格で欧州産のワインやチーズが購入できるようになる見通しだ。

原産地証明:自己証明制度の導入でコンプライアンスリスクが高まる

日EU・EPAの関税分野で注目すべき事項として「自己証明制度の導入」がある。

EPAを利用し、関税の減免を受けるためには、貨物が原産地規則を満たしていることを輸入国当局に証明する必要がある。その証明を政府機関等が認定するのではなく、企業自身が自己責任で実施し、申告する「自己証明制度」が日EU・ EPAで導入される。

日本がこれまで締結したEPAでは主に「第三者証明制度」が採用され、日本から産品を輸出する場合は、日本商工会議所から原産性の判断を受けた上で輸出の都度、原産地証明書の発給を受ける必要があった。この為、企業は商工会議所に原産地証明書の発給を依頼し、承認を受けるまでに数日を要し、また1件でも最低2,500円以上の費用が発生している。加えて証明書は電子媒体ではなく現物となるため、企業が証明書を受け取る手間もかかっていた。

日EU・ EPAでは生産者や輸出者、または輸入者自らが原産確認、証明書作成・申告する事ができるため、原産確認から証明書作成までの期間短縮・発生費用の抑制に繋がる。

このような貿易手続き改善が期待できる一方、輸入国当局からの問合せ照会に対応できる体制構築が企業に求められる。

自己証明制度が導入されることで、自社の生産・輸出条件が原産地規則を満たしていないにも拘わらず原産地証明書を自ら作成して申告する、所謂なりすまし企業が現れる事も考えられる。その為、輸入国当局は原産性を有しているか虚偽申告がないか検認(検証とも言う)を要請する割合が増えると見込まれる。企業側は、原産性判断書類の保管を含め、コンプライアンス対応などの社内管理体制を十分にしておく必要がある。

また、第三者証明制度では、商工会議所や自国政府が企業と輸入国側税関の間に介在する事で、企業の機密情報(原価・材料構成比率等)が他国へ漏洩するのを防ぐ役割を担っていた。しかし、自己証明制度(輸入者側の場合)では、輸入者(資本関係のない他社のケースも)が生産者・輸出者側の機密情報を求める事も考えられる。企業はこれら重要な機密情報の扱いについて社内で対応プロセスを十分整備したうえで自己証明制度を活用する必要がある。

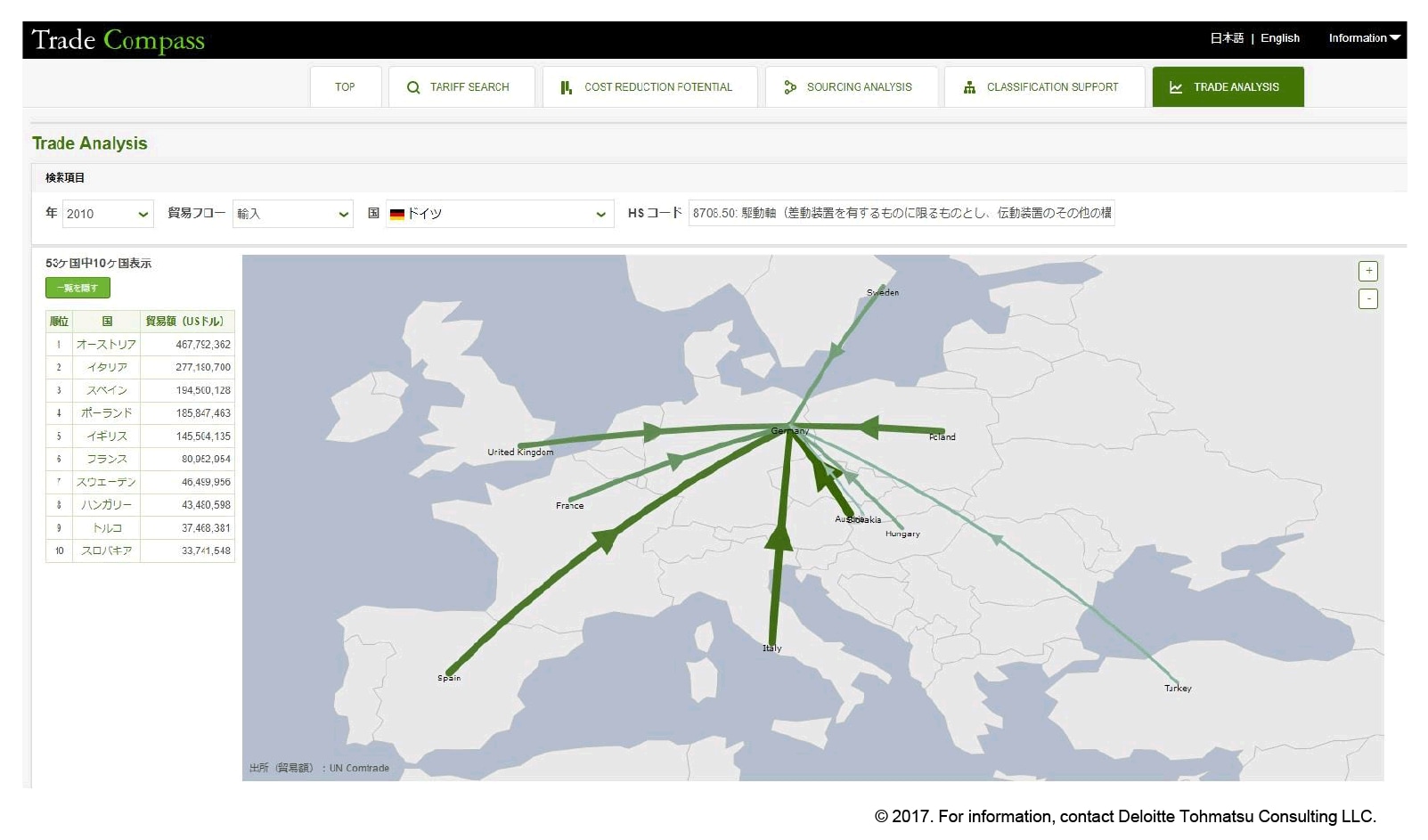

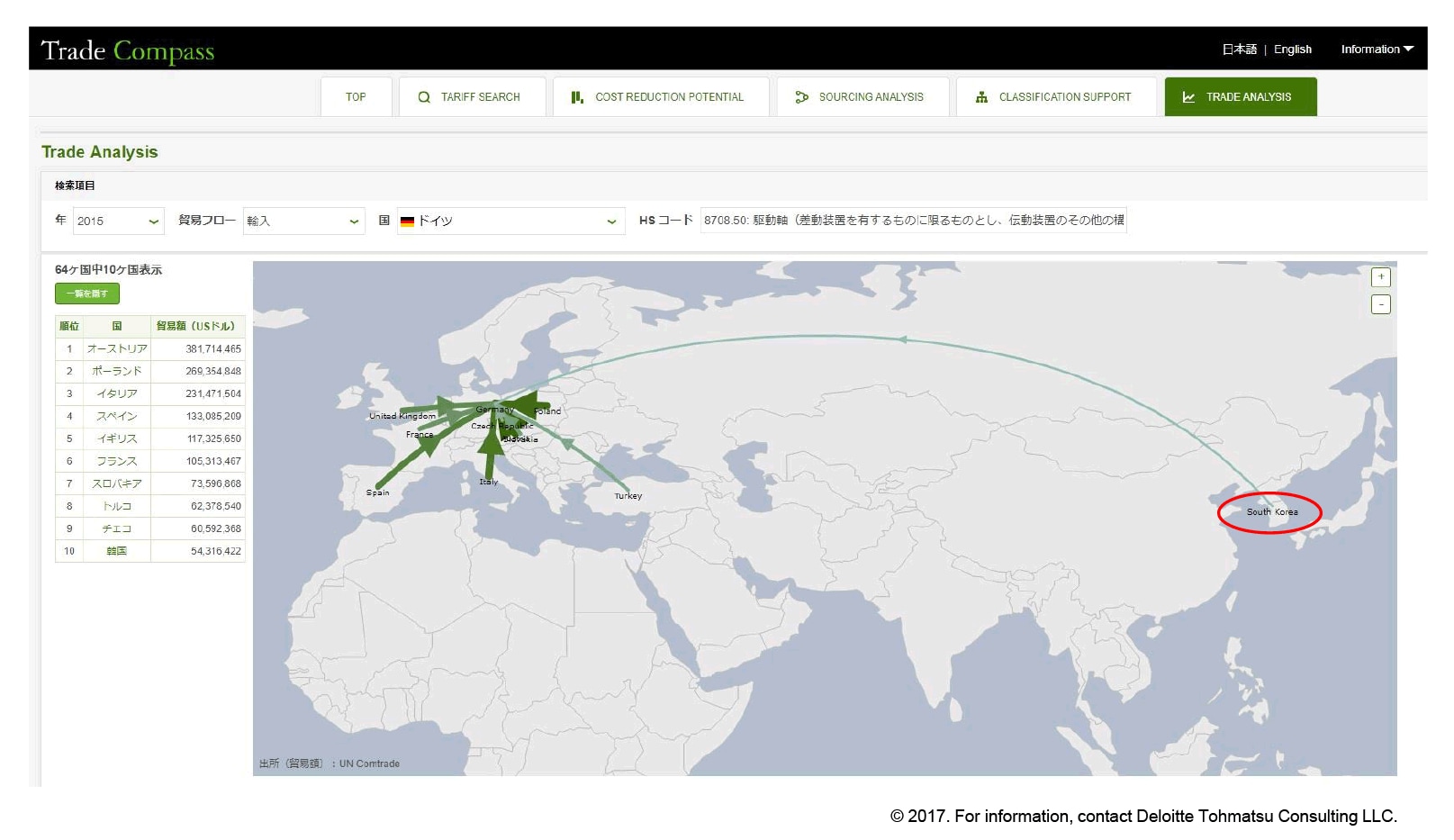

≪コラム:目で見る関税撤廃の影響≫

デロイト トーマツ グループが提供する通商Webサービス「Trade Compass®」の「Trade Analysis」機能では、指定した国の品目別の主要輸出入国を確認することができる。

例えば、ドイツにおける「自動車の駆動軸(HSコード:8508.50)」の主要輸入国を確認した場合、2010年時点の上位10カ国は全て欧州域内であったが、2015年になると、輸入額の上位10カ国に韓国が入っている。韓国からEUに輸出される駆動軸には従来3~4.5%の関税が賦課されていたが、2011年7月に韓国EU・FTAが暫定適用されて以降、関税が撤廃された。韓国からドイツへの輸出額増加には韓国EU・FTAによる関税撤廃が影響していると考えられる。日EU・EPAが発効すれば日本からEUへの輸出拡大となる可能性を示唆する事例と言えるだろう。

(図)ドイツにおける駆動軸の主要輸入国(上は2010年、下は2015年)

関税以外の障壁:自動車の安全基準を日・EU間で調和

自動車については関税以外の分野においても進展があった。EUは特に、日本市場における自動車の「非関税障壁」を交渉開始時から問題視してきた。EU側の発表によると、日本とEUは、自動車の安全基準、環境基準について(双方が合意した範囲において)同一の国際規格を採用することで合意した。これによって、EUで試験・認証を受け、国際規格に適合していると認められた自動車は、日本で再度の試験・認証を経ることなく日本市場で販売ができるとされている。日本の規格に合わせた仕様変更や日本国内での試験・認証のプロセスが不要になればEUの自動車産業にとっては大幅なコスト削減となる。日本からEUへ輸出する自動車についても同様の措置が導入されるか否かについて、EU側の発表には特段記載されていないが、仮に同様の措置が導入されていれば、日本企業にもメリットが及ぶ。

また、日本とEUは自動車分野の新たな国際規格を策定する際の協力についても合意した。EUは、米国と交渉中の大西洋横断貿易投資パートナーシップ(TTIP:Transatlantic Trade and Investment Partnership)においても、自動車分野の新たな国際規格策定の際にEU・米国間で協力することを提案していた。日EU・EPAの協定条文は公表されていないため詳細は不明なるも、自動車の新規分野のルール策定について米国とEU主導の枠組みができようとしていたところ、日本が米国に代わりグローバルなルール形成の中核に座す一助となるかもしれない。

政府調達:日本、EU共に新たな市場開放を約束。EUの鉄道分野の調達では米中企業よりも日本企業が有利になる可能性

自動車分野の非関税障壁と並んでEUの要望が強かったのが日本の政府調達市場の更なる開放である。政府調達は、中央政府機関、地方政府機関及び政府関係機関が購入又はリースによって行う物品及びサービスの調達を指し、OECDによると各国GDPの10~15%を占める巨大市場である。日本とEUは世界貿易機関(WTO:World Trade Organization)の政府調達協定(GPA:Agreement on Government Procurement)に加盟し、既に一定程度の政府調達を相互に開放しているが、EUはEPA交渉前から日本に対して更なる政府調達市場の開放を求めていた。

交渉の結果、EUが特に関心の強い鉄道分野については、日本がGPAで「運送における運転上の安全に関連する調達は対象外とできる」としている、所謂「業務安全条項」について、40万SDR1(約6,240万円)以上の調達に限り、EU企業に対しては適用しないことが約束された。国土交通省によると、「業務安全条項」は、(1)鉄道施設を構成する産品、(2)車両及び車両用の産品、(3)保守用産品・保守用機器、(4)鉄道施設自体の建設・改良・修繕、(5)線路の直上又は直下で行われる建設・改良・修繕に適用される。これらに対してEU企業が日本での入札に参加できることとなる。日本の鉄道会社は調達方針として「十分なアフターケア」を重視する傾向があり、EU企業がこの要求を満たせるかどうかは課題として残るものの、現状と比較してEU企業に更なる門戸が開放される。

ただし、EU企業に対して日本側が一方的に市場を開放する訳ではない。鉄道分野に関しては、EU側も、GPAにおいて「日本企業は除外する」としていた車両を含む鉄道産品の調達の一部の開放を約束した。協定条文が公開されていないため断定はできないものの、EUの鉄道分野の調達からは米国や中国の企業も除外されているため、EU市場においてこれらの国の企業よりも日本企業が優位な条件となる可能性がある。

この他、日本、EUともに、GPAの対象としていなかった病院及び教育施設の入札を開放すること等、GPAと比較して新たな範囲の開放が約束され、日本企業にとっても商機拡大となる。

注1 SDR:特別取引権、1SDRは2017年1月時点で155.967円(出所:日本郵政)

投資:EU加盟国との間で初めて投資保護協定に合意

投資分野では、投資財産設立段階及び設立後の内国民待遇及び最恵国待遇、市場アクセス、特定措置の履行要求の禁止、公正衡平待遇、正当な補償等を伴わない収用の禁止等について合意した。日本はこれまで、EU加盟国との間で投資関連協定を締結しておらず、EU加盟国との間で新たに投資保護のルールが定められることになる。

日本は2017年4月時点で38件の投資協定(FTA・EPAの投資章を含む)を締結しているが、他国と比べ締結数が少なく、政府は2020年までに100の国・地域を対象に投資協定を署名・発効することを目指している。日EU・EPAが発効すればこの目標に向けた大きな前進ともなる。

電子商取引:デジタル貿易への関税不賦課、ソースコード開示要求の禁止等を規定

昨今のFTAで注目を集めている電子商取引についても規定を導入し、2015年10月に合意されたTPPと同様に、デジタル貿易への関税の不賦課、ソースコード開示要求の禁止等に合意した。

ソースコードはソフトウェアの設計図であり、これが流用された場合、ソフトウェア企業にとっては、情報漏えいなど致命的な損害を被る可能性がある。このため、従前より、ソフトウェアの輸入国が安全保障等の理由により企業に対してソースコードの開示を要求することが問題視され、WTOにおいても議論されてきた。近年では、中国が政府調達対象のIT製品にソースコードの開示を要求している。後に撤回することとなるが、2011年頃にはインドもIT製品のソースコードの開示の義務化を計画していた。日・EU間でのルール化は、新興国のこうした動きへの牽制ともなる。

知的財産:食品、アルコール類の地理的表示の保護を強化

知的財産の分野では、特に地理的表示(GI:Geographical Indications)制度が注目される。GIとは、地域で育まれた伝統と特性を有する農林水産物・食品のうち、品質等の特性が産地と結び付いており、その結び付きを特定できるような名称が付されているものについて、その地理的表示を知的財産として保護する制度である。EUは従来からGI保護の強化を積極的に推進しており、日EU・EPAにおいても高いレベルの相互保護を行うことで合意した。保護対象となった製品については、一定の地理的領域内で生産される等の条件を満たさない限り、当該地域以外の生産者が製品に当該地名を使用することができなくなる。

日EU・EPAにおいて日本は、EUの200以上に及ぶアルコール類及び食品の地理的表示の保護に合意した。これには、「プロセッコ(Prosecco)」「ロックフォール(Roquefort)」「ポーランドウォッカ(Polska Wódka)」等が含まれる。なお、日本で生産した製品には保護対象の名称が使用できなくなることから、必要な対応のために、アルコール類は協定発効から5年間、食品は7年間の猶予期間が設けられている。

国有企業、補助金、コーポレートガバナンス:新たな分野の規定を導入し、将来のFTAの雛形とする

国有企業に関しては、国有企業及び指定独占企業が物品又はサービスを購入する場合、販売する場合の両面において商業的考慮に従って行動すること、他方の締約国の企業に対して内国民待遇を与えること等が合意された。国有企業に関する規定はWTOには盛り込まれておらず、日本がFTA・EPAで規定を導入するのは2015年10月に大筋合意をしたTPPに次いで2度目となる。

補助金に対する規律も導入される。EUには、「国家補助規制」があり、自然災害被害に対する援助や生活水準が極度に低い地域への開発促進等の一定の条件を満たす場合を除いては、加盟国が自由に補助金を供与することを禁止している。このため、日本政府から日本企業に対して供与される補助金が、日・EU企業間の公正な競争を阻害する恐れがあるとして、EUは交渉当初から、補助金に対する規律の導入を求めてきた。この結果、日EU・EPAで、特定性のある補助金の通報、(1)金額・期間において無制限の保証、(2)信頼できる再建計画のない企業への再建補助の禁止等の規定が導入された。特定性のある補助金の通報については、WTOの補助金協定においても規定があり、日本は既にWTO加盟国に対する通報を実施しているが、日・EU間では新たに特定のサービス分野(建設、エンジニアリング、銀行、通信、保険、エネルギー等)に対する補助金に関しても通報が義務付けられた。仮に通報を行った場合も、規定に違反する補助金に該当しなければ特別な影響が及ぶものではないが、EU側が規定に違反する恐れがあるとして疑問を呈し協議を求めてきた場合には、真摯に対応する必要がある。

また、EUが合意・締結したFTA・EPAにおいて初めてコーポレートガバナンスに関する規定が導入された。G20/OECDコーポレートガバナンス原則を準用し、上場企業の情報開示、株主の権利、経営者及び取締役会から株式保有者に対する説明責任等に関する基本的要素について規定している。当該規定はコーポレートガバナンスの重要性を両国間で確認し合うものであり、追加的な義務が発生するものではない。

以上のように、いずれも協定発効後直ちに日EU両国の事業環境に影響を及ぼすものではないが、こういった分野の規定の導入は「FTA・EPA」の内容が伝統的な「関税」「サービス」「投資」といった分野から多岐に亘る分野に及ぶようになったことの表れである。160カ国以上が加盟するWTOで新ルールの導入に合意することは困難を極めるが、地域間での合意を世界に広げていくことは不可能ではない。日・EU間のこうした新たな分野の合意は、今後、世界で締結されるFTA・EPAの雛形ともなり得る。

おわりに

日EU・EPAは2017年内に最終合意し、「2019年の早期」の発効を目指している。日本・EUともにこれまでで最大の経済規模を誇る相手との経済連携協定の実現となることから、この発効によるメリットの享受には双方の産業界とも期待が高い。日EU・EPA活用の前提条件となる、原産地証明の「自己証明制度」による新たなコンプライアンスリスクへの対応準備を早急に開始しつつ、この協定の最大活用に向けた体制を整えたい。

米国トランプ政権によるTPP脱退、そしてBrexit(英国のEU離脱)など激動のグローバル通商環境において、日EU・EPAが日系企業にもたらす最大の効果は「選択肢の拡大」だ。

Brexit後の不安定な欧州情勢のもと企業は欧州域内への設備投資には慎重姿勢だが、日EU・EPAによって自動車部品や産業材の対EU輸出の関税が即時撤廃されれば、欧州拠点に新たなコストメリットが出てくる。同じく日本からEUに輸出される完成品の関税削減もされる場合は、日本国内生産と欧州現地生産どちらも経営の選択肢となってくる。

日・EU域外に目を向ければ、トランプ大統領の「Buy American, Hire American」政策による稼働リスクに備えるメキシコがEUメキシコFTA(2000年発効)を活用して欧州市場へのアクセスを強める動きがある。また、ベトナムとEUのFTAも既に交渉を終え、2018年の発効が目指されている。日系企業の多くは日本・欧州のみならずこれらEUとのFTAをもつ新興国にも拠点をもつことから、今後はこれら選択肢をどう有効に活用するかが経営アジェンダの上位に据えられることとなる。

コラム情報

著者:

羽生田 慶介(はにゅうだ けいすけ)

デロイト トーマツ コンサルティング合同会社

パートナー/執行役員 レギュラトリストラテジー リーダー

経済産業省(通商政策局にてアジアFTA交渉担当)、キヤノン(経営企画,M&A担当)、A.T. カーニー(戦略コンサルティング)を経てデロイト トーマツ コンサルティングに参画。著書に 『最強のシナリオプランニング』(共著:東洋経済新報社)、『世界市場で勝つルールメイキング戦略』(共著:朝日新聞出版)がある他、国際通商動向に関するテレビ・雑誌・新聞等での識者コメント多数。多摩大学大学院 ルール形成戦略研究所 客員教授

福山 章子(ふくやま あやこ)

同、シニアアソシエイト

経済産業省(通商政策局、産業技術環境局)を経て現職。主にWTO交渉、WTO紛争、アジア諸国との相互承認協定(MRA)交渉に従事。日経産業新聞『TPPをどう活用すべきか(15回連載)』等に寄稿

2017.8.18

上記の役職・内容等は、執筆時点のものとなります。

書籍『稼げるFTA大全』 絶賛発売中!

FTAを活用すれば支払わずに済むことにもなる関税。その「関税3%は法人税30%に相当する」ことをご存知ですか?

そして、FTAの活用で得られるのは来期の利益ではなく、まさに今期の日々の利益です。また、FTAはコスト削減に加え、海外M&Aの機会や政府調達の入札機会の拡大にもつながります。ただし、大きなメリットがある反面、活用方法に不備があればコンプライアンスリスクにもつながります。

本書では、経済産業省でFTA交渉を担当した経験を持つデロイト トーマツ コンサルティングレギュラトリストラテジーリーダーの羽生田慶介が、単なる「お勉強」ではない「稼ぐため」のFTA活用について徹底的に解説します。