News

중국 3중전회, 취약한 내수 부양책 논의 관측

글로벌 No. 1 딜로이트 글로벌 이코노미스트의 최신 세계 경제 뉴스와 트렌드 분석을 전합니다.

안녕하세요.

딜로이트 인사이트는 글로벌 경제 및 산업 구도에 영향을 주는 주요 이슈에 대한 인사이트를 소개하고 최신 경제산업 데이터와 그 함의를 분석한 ‘딜로이트 주간 글로벌 경제 리뷰’를 매주 금요일에 발행합니다.

딜로이트 글로벌 수석 이코노미스트 아이라 칼리시(Ira Kalish) 박사를 비롯한 딜로이트 글로벌 이코노미스트 네트워크(DGEN)가 매주 배포하는 ‘딜로이트 주간 글로벌 경제 리뷰’를 통해 중요한 세계 경제 동향을 간편하게 파악하실 수 있습니다.

‘딜로이트 주간 글로벌 경제 리뷰’는 국내 유력지 등 다양한 채널을 통해 외부 배포되고 있으며, 딜로이트의 풍부최한 경제·산업 인사이트를 전달하는 플랫폼의 기초 콘텐츠로 자리잡을 것입니다.

많은 관심 및 활용을 부탁드립니다.

2024년 7월 4주차 딜로이트 주간 글로벌 경제는 최근 중국 경제 상황과 부양 정책 논의, 미국 경제의 회복 탄력성 그리고 유럽중앙은행의 정책 전망에 대해 다룹니다.

중국 3중전회, 취약한 내수 부양책 논의 관측

중국 내수 약세 지속, 경기 부양 압력 높여

최근 나온 주요 거시지표들은 중국 경제 성장률이 둔화되고 있음을 나타냈다. 마침 새로운 경제 개혁 정책을 도출하는 자리인 중국 공산당 제20기 중앙위원회 제3차 전체회의(3중 전회)가 개최된 시점에 이러한 지표들이 나왔다. 취약한 거시지표는 당연히 경제 활성화를 위한 조치를 취하라는 압박으로 작용할 것이다.

주목할 점은 산출 증가세는 상대적으로 강력하지만 수요는 계속 취약하다는 것이다. 최근까지 중국 경제 정책은 산출 증가에 초점을 맞추었지만, 많은 전문가들은 이렇게 증가한 산출을 흡수하기 위해 수출에 의존하기 보다는 내수를 진작하기 위해 더 많이 노력해야 한다고 촉구해왔다. 최근 중국의 수출은 빠르게 증가했지만, 미국과 유럽연합(EU)이 더 많은 수출 제한 조치를 취할 것이란 우려가 제기된다. 이 때문에 내수의 중요성이 갈수록 커진다.

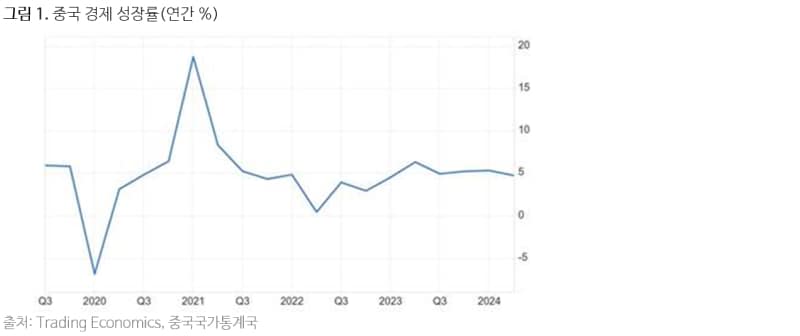

최근 거시지표를 살펴보자. 먼저 올해 2분기 중국 실질 국내총생산(GDP) 성장률은 4.7%에 그쳤다.[1] 이는 1분기 성장률 5.3%보다 하락한 수치로, 작년 1분기 이후 최저치다. 2분기의 전분기 대비 성장률은 0.7%로 앞서 1분기의 1.5%의 절반에도 못 미쳤다. 이렇게 중국 경제 성장률이 둔화된 배경은 주거용 부동산시장의 문제가 지속된 것, 취약한 가계 수요, 민간부문의 투자 부진 등으로 설명할 수 있다. 취약한 내수는 최근 중국 인플레이션율이 매우 낮아지는데 기여했을 가능성이 높다.

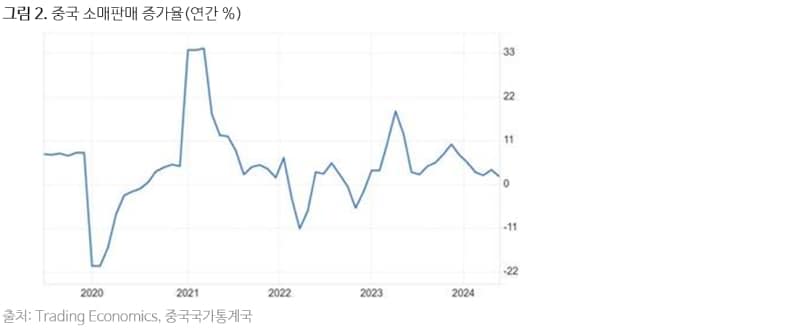

내수 관련 지표를 보면, 6월 소매판매는 전년대비 2% 증가하는데 그친 것으로 나타났다.[2] 5월 증가율 3.7%에 비해 크게 둔화된 것으로, 2022년 12월 이후 가장 낮은 수치이다. 사실 코로나19 팬데믹 기간을 제외하면 사상 최저 증가율이기도 하다. 심지어 월간으로는 0.12% 감소했다.[3] 이렇게 소매판매가 약세를 보인 이유로는 부동산 가치 하락으로 인한 가계의 부의 효과 감소 및 저축 증가, 약한 고용시장 등을 제시할 수 있다.

구성 품목별로 보면 의류, 신발, 섬유 품목이 1.9%, 화장품은 14.6%, 가전제품과 음악 및 영상 장치가 7.6%, 문화 및 사무용품은 8.5%, 자동차가 6.2% 각각 감소했다. 자동차의 경우 정부의 신차 교체 보조금 지원에도 불구하고 감소한 것이다. 반면 담배와 주류 관련 지출은 5.2% 증가했고, 통신 장비는 2.9%, 석유류 제품은 4.6% 각각 증가했다.

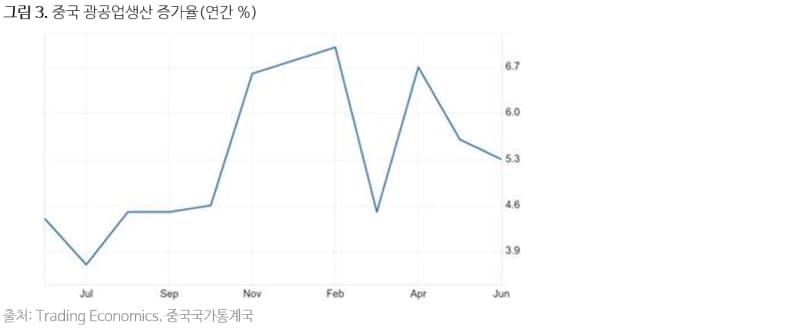

공급 관련 지표는 상황이 좀더 좋았다. 중국 6월 산업 생산은 전년 대비로 5.3% 증가했다.[4] 이 수치는 최근 7개월 동안 두 번째로 가장 느린 증가 속도지만, 앞서 1년 반 동안 대부분의 월별 수치에 비해서는 여전히 강력했다. 부품 생산은 5.5% 증가했는데, 이는 5월의 6% 증가율보다는 둔화된 것이다. 생산 증가세는 화학(9.9% 증가), 비철금속(10.2% 증가), 비자동차 수송장비(13.1% 증가), 자동차(6.6% 증가)에서 강력했다. 컴퓨터, 통신 및 기타 전자 장비 생산 증가율은 4.4%로 좀더 완만했다.

올해 상반기 중국 고정자산투자는 전년 대비 3.9% 증가했다.[5] 이는 전달 기록한 4% 증가율보다는 하락한 것이다. 또한 5월에서 6월 사이 고정자산투자는 0.2% 증가하는 데 그쳤다. 상반기 투자는 항공 수송(23.7%), 철도 수송(18.5%), 수자원 생산 및 공급(24.2%)을 중심으로 증가했다. 인프라 투자가 전체 투자 성장의 대부분을 주도한 셈이다. 이러한 인프라 투자 대부분은 정부가 자금을 댄다. 실제로 상반기 민간부문 투자는 전년 대비로 불과 0.1% 증가했다.[6]

같은 기간 제조업 투자는 9.5% 증가했는데, 이는 정부의 첨단기술 및 청정에너지 투자 지원책에 힘입은 것으로 판단된다. 반면 부동산 투자는 주택 부문의 위기로 인해 전년 대비 10.1% 감소했다. 실제로 6월에 중국 70개 주요 도시 중 64개 도시의 신규주택 가격이 하락한 것으로 나타났다.[7] 70개 주요 도시의 신규주택 가격은 전월 대비로 평균 0.7% 하락했는데, 이러한 추세가 13개월째 이어지고 있다. 한편 70개 도시 중 66개 도시에서 기존주택 가격이 하락했다. 이러한 주택 가격 하락은 중국 가계의 부를 줄어들게 해 소비지출 의향에 악영향을 준 것으로 보인다. 이것이 소매판매 약세를 부분적으로 설명해준다.

최근 거시지표 결과에 대해 중국 정부 대변인은 “낙관적인 요소가 비관적인 요소보다 강하다"고 논평했다.[8] 그러나 대변인은 "하반기 전망을 보면 대외 환경이 더욱 불안정하고 불확실해지고 있으며 대내적으로도 여전히 많은 어려움과 해결과제가 남아있다"라고 덧붙였다. 이미 경제전문가들 사이에서는 중국 경제정책의 최선의 경로에 대한 활발한 논의가 진행되고 있다.

미국 경제의 회복탄력성에 대한 해석

지난 2년 동안 많은 경제학자, 기업 리더 및 전문가들이 미국은 경기침체가 임박했다고 주장했지만, 실제로는 침체가 발생한 적이 없다. 왜 그럴까? 미국 경제가 강력한 긴축 통화정책에도 불구하고 놀라울 정도로 회복탄력성이 있는 이유에 대한 몇 가지 생각을 제시하고자 한다.

- 사람들이 경기침체가 올 것이라고 생각한 한 가지 이유는 수익률곡선이 역전되었기 때문이다. 단기금리가 장기금리보다 높아진 것인데, 역사적으로 보면 이러한 경우가 일반적으로 경기침체를 예고한다. 하지만 장단기 금리의 역전이 경기침체를 유발하는 것은 아니며, 오히려 이러한 역전은 종종 경기침체로 이어지는 상황을 반영하는 것이다. 장단기 금리 역전은 은행의 수익마진을 악화시키고 이에 따라 신용의 성장이 줄어들면서 이자율에 민감한 경제 부문에 피해를 준다. 하지만 팬데믹 이후 시기는 가계와 기업 모두 현금이 풍부했다. 그 결과 경제 주체들이 평소보다 신용 여건에 덜 민감했다. 결과적으로 수익률곡선의 역전이 위양성(false positive)이었을 수 있다. 다른 한편, 경기침체가 결국 오기는 하겠지만 과거 경험에 비해 수익률곡선 역전 이후에 침체의 발생이 좀더 길게 지연되는 경우일 것이다. 실제로 연방준비제도(Fed)의 제롬 파월 의장은 고금리가 장기화될 경우 금융 여건을 훼손할 수 있다는 우려를 표명한 바 있다.

- 일부 분석가들은 2022년에 미국 경제의 제조업 부문이 분명히 경기침체에 빠졌기 때문에 경제전반의 경기침체가 임박했다고 확신했다. 제조업이 경제의 나머지 부분에 미치는 큰 파급 효과를 감안하면 이는 타당한 관점이다. 그러나 팬데믹 이후 서비스 부문이 비정상적으로 강력하게 성장했는데, 아마도 이는 억압 수요를 반영한 것일 수 있다. 역사적으로 보면 경기침체가 오지 않으면서 제조업 경기가 크게 하락하는 것은 드문 일이다.

- 이민이 인플레이션 압력을 완화하는 동시에 경제의 생산 능력을 높이는 데 도움이 되었다는 설명도 가능하다.[9] 지난 2년 동안 미국으로 이민이 급증한 것이 임금 상승 압력을 완화하는 데 도움이 되었고, 그 결과 인플레이션 압력이 둔화되는 데 기여했다. 그렇지 않았다면 연준이 좀더 일찍 긴축 통화정책을 중단했을 것이다. 더구나 이민은 노동력 공급을 증가시켜 경제적 산출이 좀더 강력하게 성장하는 데 기여했다. 그리고 이민은 상품과 서비스에 대한 수요도 증가시켰다. 따라서 이민을 경제에 대한 긍정적인 공급 충격으로 볼 수 있다.

어떤 경우든 내년에 경기침체가 올 가능성은 여전히 남아있다. 소비자 신뢰지수는 미국 가계가 경제가 강력하다는 확신을 갖지 못하고 있음을 보여준다. 사실 주변 친구들은 온 적도 없는 경기침체가 언제 끝나느냐고 묻곤 한다. 거시지표가 보여주는 것과 많은 사람들이 느끼는 체감 경기 사이에는 분명히 단절이 존재한다.

이러한 단절이 발생하는 한 가지 이유는 지난 2년 동안 식료품 가격이 급등하여 가계 지출에서 이것이 차지하는 비중이 증가했기 때문일 수 있다. 저소득층은 이로 인해 자신이 좀더 가난하다고 느끼고, 비식품 재량 품목을 살 여유가 없게 된다. 또 다른 이유는 지난 2년 동안 미국에서 고용 증가의 대부분이 파트타임 일자리에서 발생하고 정규직 고용은 정체되었기 때문일 수도 있다.[10] 게다가 이러한 고용 증가분의 대부분이 외국 태생 근로자에게 돌아갔다. 미국 내국인의 경우 지난 2년 동안 고용이 증가하지 않았다. 물론 이는 부분적으로 인구 통계를 반영한 것이다. 취업 가능 연령인 미국 내국인 수가 정체했기 때문이다.

미국 6월 소매판매 정체, 기초는 아직 건강

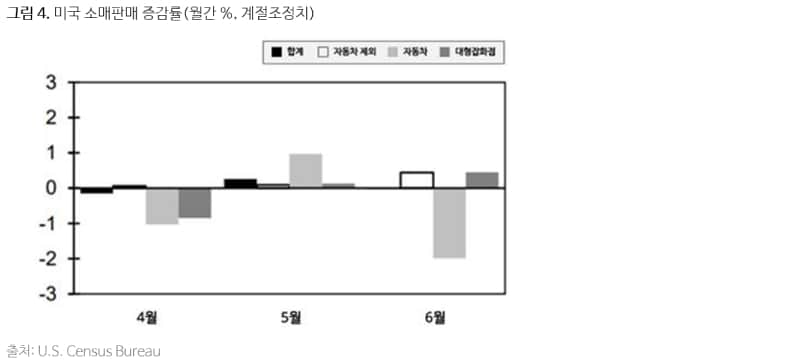

지난 6월 미국 소매판매는 헤드라인 수치 상으로는 증가세를 멈췄다. 그러나 이는 전적으로 자동차와 휘발유 대한 지출 감소 때문이었다. 이들 항목을 제외하면 소매판매는 아직 건강한 속도로 증가했다고 볼 수 있다. 게다가 휘발유 관련 지출 감소는 가격 하락 때문이다. 따라서 미국 소비자 부문은 아직 건강한 상태를 유지하는 것으로 보인다.

세부 사항을 살펴보자.[11] 소매판매 지표는 물가 변동을 감안하지 않지만 계절조정이 이루어진 수치다. 그런데 자동차 및 부품 딜러의 판매가 5월에서 6월 사이에 2% 감소했다. 아마도 이는 자동차 딜러십에 대한 사이버 공격으로 인해 자동차 판매 프로세스가 느려졌기 때문일 수 있다.[12] 또한 주유소 판매가 3% 감소했는데, 이는 주로 휘발유 가격 하락 때문이다. 자동차와 휘발유를 제외하면 6월 소매판매는 5월보다 0.8% 증가했다.

특히 좋은 성과를 보인 곳은 비점포 소매업체(주로 온라인 매장) 매출로, 한 달 새 1.9% 증가했다. 또한 가구 매장의 매출은 0.6%, 홈인테리어 소매업체는 1.4%, 약국은 0.9%, 의류 소매업체는 0.6%, 백화점은 0.4% 각각 증가한 것으로 나타났다.

이번 6월 미국 소매판매 지표는 상품에 대한 소비자 지출이 여전히 강세를 보이고 있음을 시사하지만, 전체 판매가 정체했다는 사실 자체는 연준의 금리 인하 기대감을 높이는 데 기여했을 것이다.

ECB 금리 동결, 정책 불확실성이 높아지다

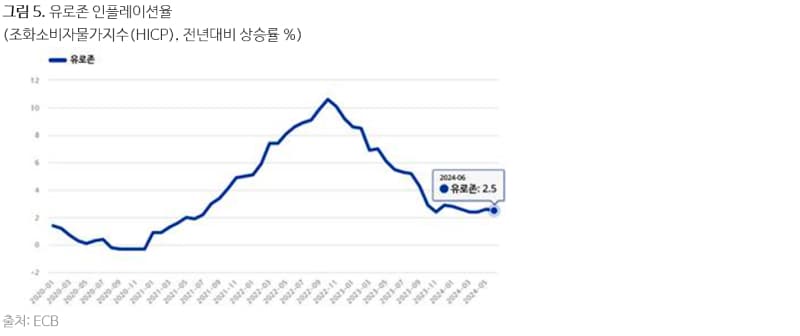

유럽중앙은행(ECB)은 7월 회의에서 기준금리를 동결했다.[13] 분석가들은 ECB가 9월에 금리를 다시 인하할지 여부를 궁금해하고 있다. ECB는 앞선 회의에서 수년 만에 처음으로 금리를 인하했는데, 이는 예상보다 인플레이션 압력이 빠르게 낮아진 데 따른 것이다. 당시에 ECB는 유로존 경기침체에 대해 우려했을 가능성이 크다.

그러나 서비스 부문의 인플레이션 지속은 노동시장 경색 및 임금 상승과 관련되어 있고, 이는 ECB가 추가적인 완화 통화정책을 실시하지 못하도록 가로막는 요인이다. ECB는 성명서를 통해 "대내 물가 압력이 여전히 높고, 서비스 부문 인플레이션 압력이 높아졌으며, 헤드라인 인플레이션이 내년까지도 목표치를 상회할 가능성이 높다"고 평가했다. 한편 ECB는 임금이 상승하지만 기업들이 높아진 비용을 가격 인상이라는 형태로 소비자에게 전가하지 않기 때문에 이익이 타격을 받고 있다고 지적했다. 기업의 이익이 약해지면 투자에 부정적인 영향을 줄 수 있다.

크리스틴 라가르드 ECB 총재는 "우리는 인플레이션이 적절한 시기에 중기 목표인 2% 수준을 달성하도록 결정했다. 이러한 목표를 달성하는 데 필요한 한 정책 금리를 충분히 제한적인 수준으로 유지할 것이다"라고 말했다.[14] 이러한 태도는 추가적인 완화정책 실시는 매우 점진적으로 이루어지거나 지연될 수 있음을 암시한다. ECB는 인플레이션이 2025년 하반기까지 2% 목표로 회귀할 것으로 예측한다. 지난 6월에 유로존 인플레이션율이 2.5%까지 낮아진 점을 감안하면, 이는 실제로 물가 안정 목표까지 진행이 매우 점진적일 것이라고 본다는 것을 의미한다.

라가르드 총재는 유로존 경제의 강한 부문과 약한 부문에 대해 각각 언급했다. 먼저 그는 경제 성장이 주로 소비자지출 증가로 인한 서비스 부문이 주도하고 있으며, 이는 실질임금 증가와 관련이 있다고 평가했다. 이어 그는 제조업은 취약하며, 이와 비례하여 투자와 수출도 약하다는 점을 지적했다. 그는 또한 실질임금 상승이 생산성 향상을 통해 상쇄되고 있지 않다면서, 그 결과 단위 노동 비용이 상승하여 산업 경쟁력이 떨어진다고 말했다. 한편 그는 수출의 경우 세계 경제가 회복됨에 따라 성장세가 가속화될 것으로 예상했다. 마지막으로 라가르드 총재는 통화 정책이 긴축 기조를 유지하고 있어 신용 창출에 부정적인 영향을 미치고 있다고 말했다.

ECB는 긴축 정책으로 인한 경제적 피해와 인플레이션 압력을 낮추고자 하는 욕구 사이에 균형을 맞추려고 노력해야 할 것이다. 라가르드 총재는 "경제 성장 전망에 대한 위험은 하방으로 기울어져 있다"면서, 긴축 정책이 지나치지 않도록 주의를 기울일 것”이라고 말했다. 하지만 그는 또한 "인플레이션 압력이 예상보다 더 빨리 하락하면 경제 성장이 더 높아질 수 있다"면서, 인플레이션 파이팅에 집중하는 것이 아직은 중요하다는 입장을 드러냈다. 따라서 ECB는 앞으로 어려운 균형 잡기에 직면할 가능성이 크다.

─

1 SCMP, “China’s economic growth misses the mark amid weak demand, risks ‘undershooting’ annual target,” Jul. 15, 2024

2 Trading Economics, China Retail Sales YoY, Jul. 15, 2024

3 Ibid.

4 Trading Economics, China Industrial Production, Jul. 15, 2024

5 Trading Economics, China Fixed Asset Investment, Jul. 15, 2024

6 SCMP, op. cit.

7 Nikkei Asia, “China's new home prices extend slide despite steps to prop up market,” Jul. 16, 2024

8 Nikkei Asia, “China GDP growth slows to 4.7% in Q2, missing forecasts,” Jul. 15, 2024

9 Wall Street Journal, “Immigration Is Behind the Strong U.S. Economy,” Jun. 30, 2024

10 VettaFi, “A Closer Look at Full-time and Part-time Employment,” Jul. 8, 2024

11 Census Bureau, “Advanced Monthly Sales for Retail and Food Services, June 2024,” Jul. 16, 2024

12 Axios, “How one cyberattack causes relentless ripple effects,” Jun. 21, 2024

13 Financial Times, “ECB keeps interest rate at 3.75%,”, Jul. 18, 2024

14 ECB, “MONETARY POLICY STATEMENT/PRESS CONFERENCE,” Jul. 18, 2024

─

저자: 아이라 칼리시(Ira Kalish)

딜로이트 투쉬 토마츠(DTTL) 수석 글로벌 이코노미스트

배서칼리지 경제학 학사, 존스홉킨스대 국제경제학 박사

전 세계 경제·인구·사회가 글로벌 기업 환경에 미치는 영향을 집중 연구

딜로이트 글로벌 이코노미스트 네트워크

딜로이트 글로벌 이코노미스트 네트워크(Deloitte Global Economist Network, DGEN)는 다양한 이력과 전문성을 지닌 이코노미스트들이 모여 시의성 있고 흥미로운 콘텐츠를 생산하는 그룹이다.