News

딜로이트의 2025년 세계 경제 전망(1): 미주/유럽

글로벌 No. 1 딜로이트 글로벌 이코노미스트의 최신 세계 경제 뉴스와 트렌드 분석을 전합니다.

안녕하세요.

딜로이트 인사이트는 글로벌 경제 및 산업 구도에 영향을 주는 주요 이슈에 대한 인사이트를 소개하고 최신 경제산업 데이터와 그 함의를 분석한 ‘딜로이트 주간 글로벌 경제 리뷰’를 매주 금요일에 발행합니다.

딜로이트 글로벌 수석 이코노미스트 아이라 칼리시(Ira Kalish) 박사를 비롯한 딜로이트 글로벌 이코노미스트 네트워크(DGEN)가 매주 배포하는 ‘딜로이트 주간 글로벌 경제 리뷰’를 통해 중요한 세계 경제 동향을 간편하게 파악하실 수 있습니다.

‘딜로이트 주간 글로벌 경제 리뷰’는 국내 유력지 등 다양한 채널을 통해 외부 배포되고 있으며, 딜로이트의 풍부최한 경제·산업 인사이트를 전달하는 플랫폼의 기초 콘텐츠로 자리잡을 것입니다.

많은 관심 및 활용을 부탁드립니다.

2025년 2월 1주차 딜로이트 주간 글로벌 경제 리뷰는 미주/유럽의 2025 경제 전망에 대해 다룹니다.

딜로이트의 2025년 세계 경제 전망(1): 미주/유럽

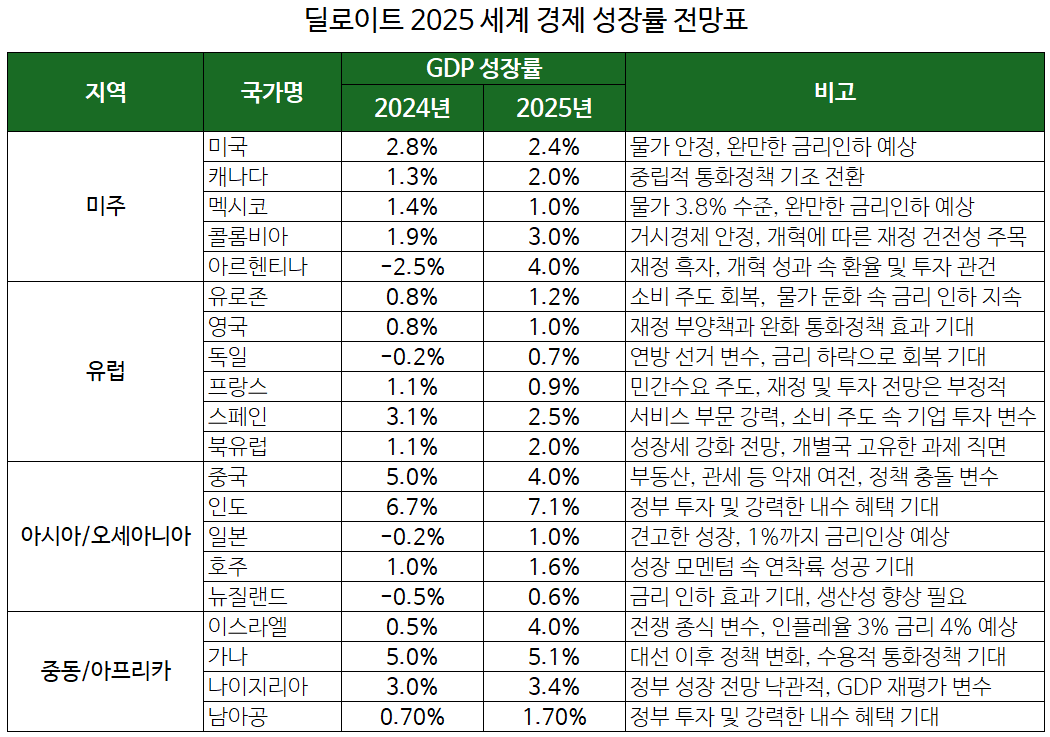

2025년 세계 경제는 ‘경제적 불확실성’이 가장 큰 변수로 작용할 것이다. 하지만 일부 예외를 제외하면 대부분의 세계 경제는 성장할 것으로 예상된다.

출처: 딜로이트 분석

딜로이트 수석 이코노미스트 서문

지난 2024년은 인플레이션이 대체로 극복되고 주요 경제국들이 경기침체를 회피할 가능성이 높다는 확신으로 시작했고, 그러한 기대는 옳았다.[1]그러나 연말이 되면서 인플레이션이 예상보다 더 끈질기다는 것이 갈수록 분명해졌다. 그리고 미국 경제는 강력한 성장세를 보였지만, 다른 대부분의 선진국은 그렇지 않았다. 게다가 연말이 되면서 많은 경제국이 자국 통화 평가절하 양상을 겪었는데, 이는 특히 신흥시장 경제에 혼란을 초래할 수 있다.

이제 2025년이 시작되면서 전 세계적으로 많은 선거가 치러진 이후라 정책 변화에 따른 불확실성이 상당히 크다. 새로운 정책은 인플레이션, 차입 비용, 통화 가치, 무역 흐름, 자본 흐름, 생산 비용 등에 있어 새로운 변화의 궤적을 이끌어낼 수 있다. 한편, 정부와 중앙은행은 계속해서 인플레이션 억제 욕구와 성장 촉진 목표 사이의 균형을 찾기 위해 노력하고 있다.

아래에서 딜로이트 멤버펌 소속 경제전문가들이 제시한 올해 각국 경제 전망을 소개한다. 독자들이 이러한 전망을 통해 흥미와 통찰력 그리고 도움을 얻기를 바란다. 독자 여러분의 의견을 환영하며, 딜로이트 경제전문가들은 이러한 쟁점에 대한 보다 심층적인 토론에 열려 있다.

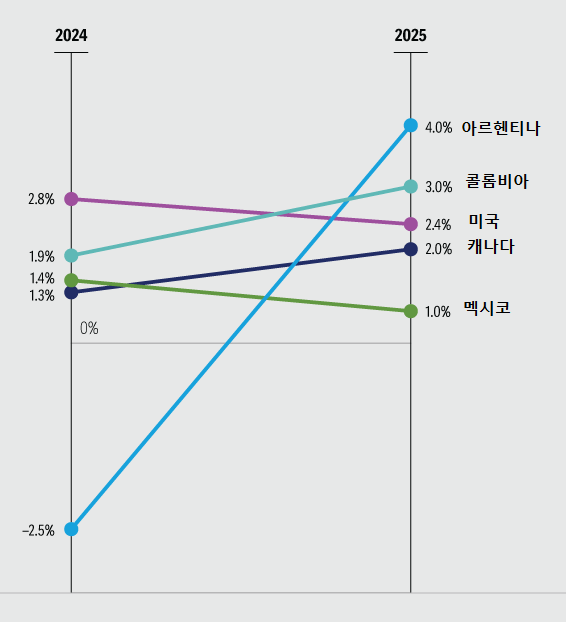

미주 경제 혼조세 예상: 미국 둔화, 아르헨 급반등

그림 1. 미주 주요국 성장률 전망

(실질GDP 성장률)

출처: 딜로이트 분석

미국

– 마이클 울프(Michael Wolf)

미국 경제는 선진국 경제권 내에서 계속 더 나은 성과를 보이고 있다. 2024년 실질 국내총생산(GDP) 성장률은 2.8%에 달했다.[2]높은 금리에도 불구하고 소비자 지출은 강력하게 증가했다. 상대적으로 경색된 노동시장, 더욱 강한 실질임금 상승, 그리고 급격한 이민의 증가가 총 소비자 지출 증가세를 뒷받침했다. 기업 투자도 비교적 양호했는데, 이는 주로 공장 건설을 급격하게 증가시킨 산업 정책 덕분이다.

강력한 경제와 대규모 연방 적자는 정부 지출을 뒷받침했다. 다만 높은 모기지 금리가 주택 투자를 제한했고, 달러 강세가 수출을 억제하고 수입을 촉진해 경제 하방 요인으로 작용했다.

연방준비제도(연준)가 선호하는 인플레이션 척도인 개인소비지출(PCE) 물가지수 전년대비 상승률은 2024년 3월 2.8%에서 2024년 10월에 2.3% 수준으로 낮아졌다. 그 결과, 연준은 2024년 9월부터 12월 사이에 정책 금리인 연방기금금리를 100베이시스포인트(bp) 인하할 수 있었다. 2025년에 추가 금리인하가 예상되지만, 서비스 인플레이션이 지속되기 때문에 인하 속도는 완만할 것으로 예상된다. 연방 재정정책의 혼합(policy mix) 역시 향후 금리인하 속도에 영향을 미칠 수 있다.

실제로 연방정부의 경제 정책은 미국 경제 전망에 있어 가장 큰 불확실성이다.[3]우리의 기본 시나리오에서는 대통령 선거 캠페인 기간 동안 제안된 정책들[4] 중 많은 부분이 가장 극단적인 형태로 실행되지는 않을 것이라고 가정한다. 예를 들어, 우리는 일부 교역 상대국에 대한 관세가 점진적으로 인상되고, 불법 이민자의 추방도 약간 증가하는 데 그칠 것으로 예상한다. 또한 우리는 연준이 독립성을 유지하고, ‘감세와 일자리 법’(TCJA) 조항이 연장되기를 기대한다.

이러한 정책 조합을 통해 2025년 실질 GDP는 2.4% 성장한 후, 2026년에는 1.7%로 성장률이 둔화될 것이다. 기준 시나리오에서 관세의 부정적인 경제적 영향, 예를 들어 인플레이션 상승과 실질 GDP 성장률 약화는 2026년까지 완전히 가시화되지 않을 것으로 예상된다. 당분간 관세 인상은 선제적인 수입과 소비 지출을 장려할 것이다. 긍정적인 측면에서 보자면, 이는 소비 지출을 일시적으로 늘리고 기업 재고를 늘릴 것이다. 반대로 부정적인 측면에서는 수입이 수출보다 빠르게 증가하여 대외 부문이 GDP를 끌어내리는 부담을 줄 것이다.

마찬가지로, 우리의 기준 시나리오에서 추방되는 불법 이민자 수는 비교적 적을 것으로 예상한다. 또한 이로 인해 내수 감소와 노동력 증가 둔화를 포함하는 부정적인 영향은 2025년 후반에 나타날 것으로 예상되며, 본격적인 영향은 2026년과 그 이후에 느껴질 것이다. 가용 노동력의 손실은 불법이민 노동자에 더 많이 의존하는 농업, 건설, 호텔업과 같은 산업에서 가장 극심하게 느껴질 것이다.[5]예를 들면, 미국 농무부(USDA)는 작물 수확 농장 노동자의 41%가 불법이라고 추정한다.[6]

TCJA 연장과 규제 완화 시행의 긍정적인 효과는 2026년에야 좀더 확연하게 나타날 것으로 예상된다. TCJA 연장은 통상적인 입법 절차를 거쳐야 하므로, 올해 상반기 내에 합의가 이루어질 가능성은 낮다. 기업들은 관련 결과가 명확해질 때까지 대규모 투자를 보류할 가능성이 높다. 규제 완화는 기업 투자를 촉진할 가능성이 있지만, 이러한 조치가 시행되고 기업이 이에 대응하는 데는 시간이 걸릴 것이다.

우리의 기준 시나리오가 여기서 설명한 대로 정확히 실현될 가능성은 매우 낮다는 점에 유의해야 한다. 연방 정책을 둘러싼 불확실성을 감안하여, 우리는 미국 경제가 이러한 정책의 조합에 따라 더 낫거나 더 나쁜 성과를 보일 수 있는 대체 시나리오들을 작성했다.

예를 들어, 더 나은 상방 시나리오는 더 큰 폭의 감세, 관세 인하, 더 많은 규제 완화, 기준 시나리오보다 불법이민자 추방 규모가 적은 경우 등에 해당한다. 이러한 시나리오에 따르면 2025년 실질 GDP 성장률은 2.7%를 기록하고, 그 이후 2년 동안 3% 이상으로 가속화될 것으로 예상한다.

하방 시나리오는 예고한 관세 전체 부과(중국산 모든 재화에 60%, 기타 모든 교역 상대국 재화에 20%), 훨씬 대규모의 추방, 그리고 훨씬 더 큰 정부 지출 삭감 등을 가정한다. 이 시나리오에서는 2025년 실질 GDP가 1.6% 성장에 그치고, 2026년에는 2.1% 위축될 것이다.

정책 불확실성을 제외한다면, 미국 경제 전망은 여전히 밝다. 미국 경제는 점진적으로 잠재성장률 수준으로 둔화되고 있다. 실업률은 낮은 수준을 유지하고 있으며, 인플레이션율은 2%에 가까워지고 있다. 그 결과 연준은 통화정책을 완만한 속도로 완화할 것으로 예상되며, 이는 단기적으로 경기 둔화가 더 길게 지속되는 것을 방지할 것이다.

캐나다

– 돈 데자르댕(Dawn Desjardins)

캐나다 경제는 2025년에 수많은 도전에 직면할 것이다. 그 중에서 인구 증가 둔화와 국내 및 미국 정책과 관련한 불확실성이 가장 큰 하방 위험 요인들이다. 반면, 안정적인 인플레이션, 낮은 이자율, 높은 가계 저축의 조합이 중요한 상쇄 요인으로 작용할 전망이다.

우리는 올해 캐나다 경제 전망을 비교적 낙관하고 있으며, 앞서 2023년과 2024년에 비해 좀더 강력한 GDP 성장을 예상한다. 하지만 위험요인들이 도사리고 있으며, 캐나다 수출품에 대한 미국 정부의 관세 부과는 올해 캐나다 경제에 상당한 부정적인 영향을 미칠 가능성이 높다.

긍정적인 요인들

먼저 우리는 캐나다 중앙은행(Bank of Canada)이 올해 중반까지 통화정책 기조를 중립에서 점진적 경기부양으로 전환함에 따라 경제가 보다 빠른 속도로 성장할 것으로 본다. 인플레이션 여건도 이러한 전망에 도움이 된다. 올해 헤드라인 인플레이션율은 2% 안정목표에 가까운 수준을 유지할 것으로 예상된다. 이는 소비자들에게 상당히 더 좋은 여건이며, 연초 소비세 감면도 소비 지출을 부양할 것이다. 안정적인 노동시장과 높은 가계저축 잔액은 모기지 갱신이라는 또다른 부정적인 충격의 영향을 완화할 것이다. 반대로, 인구 증가 둔화는 시간이 갈수록 소비 지출에 부담을 주는 요인이다.

캐나다 주택시장은 금리에 민감한 구매자들이 시장에 돌아오면서 성장세를 보일 것으로 예상한다. 이러한 양상은 지난 2024년 4분기에 이미 분명하게 드러났으며, 계속해서 기세를 얻을 것으로 보인다. 공급 제약이 계속 주택구매력 개선을 제한할 것이지만, 낮은 금리가 건설 활동의 회복을 뒷받침할 것으로 예상된다.

불확실 요인들

2025년의 큰 변수는 기업 신뢰 회복 여부일 것이다. 미국 트럼프 2기 행정부가 세금, 규제 및 무역정책을 어떻게 구사할지에 대한 불확실성으로 인해 기업들이 관망 자세를 견지할 수 있다. 캐나다 달러화의 약세로 인해 캐나다 상품과 서비스의 대미 수출이 약간 강화될 것으로 예상하지만, 이러한 예측은 기준 시나리오에 포함되지 않은 캐나다와 멕시코에 대한 관세 부과를 감안할 때 높은 수준의 불확실성에 직면해 있다.

확실히 2025년은 캐나다 경제에게 상당히 도전적인 해이다. 저조한 생산성 향상율을 높이기 위한 정책이 필요한데, 3월까지 의회 정회 사태로 인해 기업의 투자를 장려하는 연방정부 정책 실행이 지연될 것이다. 게다가 국방 및 안보 관련 지출 증대 압력이 정부의 우선순위 목록의 상단을 차지할 것이다. 그리고 관세 부과가 현실화된다면 캐나다 정부는 기업과 소비자를 지원하기 위해 노력해야 하며, 이에 따라 생산성 향상을 위한 정책적 조치를 위한 자원이 제한될 것이다.

멕시코

– 다니엘 자가(Daniel Zaga), 마르코스 다니엘 아리아스(Marcos Daniel Arias)

멕시코 경제는 2024년에 1.5% 성장률(잠정치)을 기록했는데, 이는 앞선 몇 년간 성과(2023년 3.5%, 2022년 3.1%)에 비해 현저히 낮아진 수치다. 이러한 성장률 둔화는 멕시코와 미국 양국 대통령 교체로 인한 광범위한 불확실성 속에서 이루어진 것이다. 불확실성은 기업의 투자를 방해했는데, 작년 3분기 말에 투자가 연간 2.3% 감소한 것은 앞서 2023년 같은 기간 23.7% 증가한 것과 대조적이다.

또한 멕시코 정부는 인프라 프로젝트 지출을 줄였고, 이것이 건설 등과 같은 부문의 약화로 드러났다. 건설 부문 생산은 2024년 9월까지 2.3% 감소했다.

2025년에는 정부가 엄격한 재정 규율을 유지해야 하고, 연초 수개월 동안 정치적 불확실성이 높을 것이기 때문에 이러한 추세가 지속될 것으로 예상한다. 최저 임금 인상(2025년 12% 상승 예상)으로 인해 소비의 회복탄력성이 강한 덕분에 2025년 실질 GDP가 1% 성장할 것으로 예상한다. 경제의 위험은 비교적 균형을 이룰 것으로 예상한다. 미국 관세 부과 가능성은 전망에 부정적인 영향을 미치지만, 동시에 기업들이 이전하면 연말에 투자 수치가 증가할 가능성도 있다.[7]

인플레이션이 높게 유지될 수 있는 여건이 형성되었지만, 중앙은행의 안정목표인 3.0%(±1%)를 벗어나지는 않는다. 우리가 예상하는 2025년 인플레이션율은 3.8%로, 이 정도라면 금리가 꾸준하지만 적당한 속도로 하락할 수 있게 할 것이다. 기준금리가 2024년에 20년 만에 최고 수준에 근접하는 10.0%에 달했지만, 2025년에는 인하되어 연말까지 7.5% 수준이 될 것으로 예상한다.

이런 시나리오에서 우리는 환율이 올해 1달러당 20페소 안팎에서 거래될 것으로 예상한다. 하지만 우리는 멕시코의 헌법 개정과 관련된 변동성이나 미국과의 관계 변화의 가능성을 배제하지 않는다.

재정 건전화 과제

멕시코는 2024년에 GDP의 6%에 달하는 사상 최대 재정적자를 기록했는데, 이는 금융시장의 주목을 받으면서 신용평가사 피치(Fitch)와 무디스(Moody's)가 국채 신용등급 전망을 ‘안정적’에서 ‘부정적’으로 변경한 배경이 됐다. 멕시코의 국가 부채는 치명적인 수준은 아니지만(GDP 대비 51.4%), 현재 공공재정 추세로 보면 부채가 증가일로에 있기 때문에 정부는 앞으로 수개월 동안 야심 찬 재정 건전화 계획을 제시해야 했다. 이러한 계획이 실행된다면 공공재정 지출은 1.9% 감소하고, 2025년 재정적자는 GDP의 3.9%로 떨어질 것으로 추산된다.[8]이는 의도가 좋은 정책이지만 공공 수입과 직결된 경제 성장률 둔화와 산유량 감소와 같은 몇몇 방해 요소들이 있고 이것이 정부 어젠다를 위한 최우선 과제가 된다.

마지막으로 2025년은 6월 1일에 최초의 전국 사법부 선거가 열리는 해로, 이는 사법 제도를 크게 변화시킬 것이다.[9]

동시에 멕시코는 수출의 80% 이상이 집중된 파트너인 미국과 관계를 관리하는 데 많은 노력을 기울일 것이다. 관세 부과 가능성이 있고, 만약 최대 규모로 실행된다면 국가 간 경제의 균형이 크게 바뀔 것이다.

콜롬비아

– 다니엘 자가(Daniel Zaga), 니콜라스 바로네(Nicolás Barone)

콜롬비아 경제는 2023년에 전년대비 0.6% 성장에 그치는 약세를 보였다. 당시 건설(4.1%), 제조업(3.6%), 소매업(2.8%) 등 주요 부문의 부가가치가 감소했다.

그러나 2024년 1~3분기 동안 콜롬비아 경제는 누적 기준으로 1.6% 성장했다. 이는 의심할 여지없이 고무적이며 앞선 해에 비해 상당한 개선 양상이다. 가장 높은 성장률을 보인 부문은 엔터테인먼트(9.8%)로, 2024년 6월과 7월에 열린 스포츠 이벤트가 때문으로 보인다. 농업 부문이 2위(8.9%)를 차지했고 그 뒤를 공공 행정(4.2%)이 이었다.

인플레이션과 실업률 등 주요 거시지표도 개선 추세를 보였다. 인플레이션율은 2024년 1월 8.3%에서 11월에는 5.2%까지 떨어졌고, 실업률은 같은 해 1월 12.6%에서 10월 9.1%로 하락했다.

콜롬비아의 투자 현황

콜롬비아 경제의 주요 우려 중 하나는 투자 부족이다. 2023년 말 기준으로 투자는 2022년 대비로 9.5%나 감소했다.

2024년 3분기까지 투자는 연간 4.0% 성장했지만 누적으로는 0.64% 증가한 데 불과했다. 총 투자의 약 20%를 차지하는 주택 투자가 전년대비로 9.1% 감소하는 등 가장 부진한 성과를 보인 반면, 약 40% 비중을 차지하는 기계 및 장비 투자는 연간 5.9% 성장률을 보였다. 총 투자의 30%를 차지하는 기타 건물 및 구조물 투자는 12.8% 증가했다.

딜로이트의 ‘투자 진단 보고서’에 따르면, 기타 건물 및 구조물이 단기 GDP에 가장 큰 영향을 미치는 부문이다. 이는 콜롬비아 경제가 2024년 2분기와 3분기에 나타낸 커다란 역동성을 설명한다. 이에 비해 기계 및 장비 부문이 장기 GDP에 가장 큰 영향을 미친다.

정부의 경제 개혁

2024년에 콜롬비아 정부는 여러가지 개혁안을 제시했다. 그 중 하나는 의회에서 승인을 받지 못한 의료시스템 개혁이다. 연금 개혁은 작년 7월 16일에 승인되었는데, 주요 조정 사항은 근로자가 기여한 기금의 관리에 공공부문의 참여를 확대하는 것이다. 이는 현재 법적 최저 임금의 2.3배 이하의 모든 연금에 대한 책임을 지기 때문에, 연금 시스템의 장기 자금조달에 대해 정부로부터 이전이 증가한다는 것을 의미한다.[10]

그 외에 작년 12월 2일 일반참여제도(General Participation System, GPS) 개혁이 승인되었다. 이를 통해 정부 재정수입의 지역으로 이전이 증가할 것이다. 현재 콜롬비아 정부는 재정수입의 약 27%를 이전하고 있는데, 새로운 개혁을 통해 2035년까지 이전 비율이 39.5%로 점진적으로 증가할 것이다.

두 가지 개혁 모두 중장기적으로 재정적 압박 요인이 되기 때문에, 장래에 정부는 추가 재정 자금원을 찾아야 할 것이다. 노동 개혁안도 승인을 기다리고 있는데, 이는 특히 야간 교대, 공휴일 및 일요일 근무자의 근로 조건을 개선하는 것을 목표로 하지만, 고용 및 해고 비용도 증가시켜 실업률 감소 추세에 영향을 미칠 수 있다.

마지막으로, 2025년 예산을 조달하기 위해 정부는 GDP 대비 0.9% 규모의 재원을 조달하는 새로운 재정법을 제안했다. 이 제안에 따른 주요 수입원은 온라인 도박에 대한 과세이다.[11]그러나 2024년 12월 11일에 해당 제안은 의회에서 거부되었다. 이에 정부는 온라인 도박에 계속 집중하면서 세금 부과 조치를 개선하고 탈세 통제를 강화하기 위한 수정안을 도입할 것이라고 발표했다.

전반적으로 콜롬비아 경제는 물가 및 실업 측면에서 경제 회복과 거시경제적 안정 징후가 강력하지만, 여전히 약점에 주의할 필요가 있다. 투자 부족이 성장을 제한하는 주요 요인 중 하나로 남아 있다. 또한 개혁으로 인해 도입된 새로운 변화로 인해 정부는 재정 건전성을 유지하기 위해 새로운 재원을 찾아야 한다.

아르헨티나

– 다니엘 자가(Daniel Zaga), 페데리코 디 예노(Federico Di Yenno)

아르헨티나의 현 정부는 2023년 12월부터 아래 사항에 초점을 맞춘 11가지 핵심 경제 프로그램을 시행했다.[12]

1. 중앙은행의 재정 자금조달을 종식하기 위한 재정 통합

2. 이자 지급으로 인해 내생적 화폐 창출의 원천이 된(과거 행정부에서 과도한 통화 공급을 불태화하기 위해 사용했던), 중앙은행이 민간은행에 보유한 보수지급 부채의 제거

3. 병행외환시장(parallel exchange market) 환율 격차를 줄이기 위한 2023년 12월의 대폭 평가절하와 이어진 2024년 기간 매월 2%의 평가절하율을 적용하는 환율 정책을 통해 인플레이션 기대치 고정

2024년에는 공공사업 지출, 에너지 및 교통 보조금, 연금, 공공부문 급여를 대폭 실질 삭감하여 재정흑자를 달성했다. 1월에서 10월 사이에 GDP의 1.8%에 해당하는 기초재정 흑자를 달성했으며, 이자 지급을 포함한 전체 재정흑자는 GDP의 0.5%였다. 정부는 2025년에도 이러한 재정수지 균형을 계속 추구할 것이라고 밝혔다.

현 정부는 집권 당시 미국 달러당 366아르헨티나 페소인 환율을 800페소(54% 평가절하)까지 올려, 당시 100%를 넘던 평행 시장환율과 격차를 줄이려고 했다. 이로 인해 인플레이션율이 2023년 11월 월간 12.8%(연간 160.9%)에서 12월에 월간 25.5%(연간 211.4%), 2024년 1월에는 월간 20.6% 수준까지 가속화됐다. 이로 인해 실질임금은 크게 감소했는데, 특히 공공부문과 비공식 경제는 1년 내내 회복하는 데 어려움이 컸다.

재정 건전화와 초기 환율 조정으로 인해 2024년 1분기 GDP는 전분기 대비 2.2% 위축되었고, 2분기에도 다시 1.7% 위축되었다. 당시 아르헨티나 경제는 이미 2023년에 연간 1.6% 위축된 상태였다. 가장 큰 영향을 받은 부문은 제조업(상반기 연간 15.6% 감소), 공공사업 중단으로 영향을 받은 건설(21% 감소), 소매업(12.6% 감소) 등이다. 이와 대조적으로 2023년 가뭄 사태에서 회복한 농업 부문은 강력한 성장세를 보였다.

2024년 2분기 중반부터 경제 활동이 안정되고 회복되기 시작했으며, 이는 점진적으로 낮아진 인플레이션 압력과 중앙은행의 연이은 금리인하(상업은행이 중앙은행의 보수지급 수단에 자금을 예치하는 대신 기업과 가계에 더 많은 대출을 확대하기 시작)로 인해 실질임금이 회복되고 현지통화 민간신용이 증가했기 때문이다. 결과적으로 3분기 아르헨티나 경제는 이전 분기에 비해 3.4%나 성장한 것으로 집계됐다.

중앙은행 대차대조표 상 대변(부채 및 자본)에서 보수지급 부채를 제거하는 재편 작업 외에도 차변(자산)에서 수출 증가와 수입의 상당한 감소 덕분에 외환보유액을 축적하기 시작했다. 순대외준비자산(net international reserve)은 2023년 11월에 마이너스 120억 달러(중앙은행이 내년에 빚진 것보다 준비자산 보유액이 적음)에서 2024년 11월에는 마이너스 50억 달러로 개선되었다.

또한 아르헨티나 정부는 경제의 다양한 핵심 부문에 대해 일련의 미시적 규제완화 개혁을 시행하고, 경제개혁 기본법(Ley Bases)에 대한 의회 승인을 확보하여 소득세와 재산세에 대한 주요 변경, 노동 개혁, 특정 공기업의 민영화, 미신고 자산에 대한 세금 면제, 대규모 투자를 유치하기 위한 프레임워크를 비롯한 기타 중요한 개혁을 실시했다.[13]

따라서 재정흑자의 조정과 개혁 프로그램의 초기 결과로 국가 위험 프리미엄이 2023년 11월 중순 2,500베이시스포인트(bp)에서 2024년 7월에는 1,600bp로 감소한 뒤, 8월에 미신고 자산에 대한 세금 면제가 시작되자 매우 급격하게 하락했다.[14]이 프로그램은 국가에 자산을 신고하지 않은 납세자가 최대 10만 달러(또는 특정 투자의 경우 한도가 더 높음)의 벌금을 내지 않고도 시스템에 진입할 수 있도록 했다. 결과는 예상보다 훨씬 좋았다. 200억 달러 이상의 미신고 자산이 시스템에 재진입하여 아르헨티나 채권의 회복을 촉진했고, 이에 따라 국가 위험 프리미엄은 800bp 이하로 떨어졌고 평행 환율 격차가 감소했다.

그 결과 2024년은 경제가 완만하게 회복했으며, 11월에는 인플레이션율이 월간 2.4%(연간 166%)로 하락하고, 공식 환율과 평행 환율 격차가 약 5%(2023년 11월 말 130%)로 줄어들었으며, 국가 위험 프리미엄이 감소하는 것으로 끝났다. 하지만 2025년 동안에도 여전히 상당한 제한 및 규제가 제거될 필요가 있다.

가장 큰 불확실성은 환율 통제가 언제쯤 해제될 것인가에 있다. 이는 공식 외환시장에 대한 자유로운 접근, 수출입 흐름의 정상화, 공식 및 병행 시장에서 동시에 자유롭게 운영할 수 있는 능력, 특정 부문에서 수출세와 수입 관세의 인하 또는 철폐와 같은 영역에 해당한다. 우리는 외국인 자본 유입을 방해하는 이러한 제한의 상당 부분이 올해 하반기까지 제거될 것으로 예상한다.

우리는 아르헨티나 경제가 2025년에 3.7% 성장할 것으로 예상한다. 이는 제조업과 건설 등 양대 경제 엔진이 회복되고, 바카 무에르타(Vaca Muerta) 지층 개발에 따라 석유와 가스 생산량이 역대 최고치를 기록하는 등 탄화수소 부문의 역동성이 커지고 에너지 수지가 수년간 적자 이후 54억 달러 흑자를 기록한 데 따른 것이다.[15] 한편, 정부 경제 프로그램의 기본 축인 재정흑자 기조는 2025년에도 변함이 없을 것으로 예상되며, 이는 인플레이션율이 연간 32% 수준까지 연중 내내 감속될 수 있는 토대가 되어 줄 것이다.

2025년의 또 다른 핵심 요인은 2억 달러를 초과하는 프로젝트를 유치하기 위해 30년 동안 재정, 관세 및 외환 인센티브를 제공하는 프로그램인 ‘대규모 투자에 대한 인센티브’(Incentive Regime for Large Investments) 제도의 성과이다. 지금까지 리튬, 구리, 금, 태양열, 석유 및 천연가스에 대한 여러가지 투자가 이러한 제도에 통합되었으며, 이들 분야에서 국가 잠재력을 더욱 잘 활용하기 위해 올해 내내 새로운 프로젝트가 계속 추가될 것으로 예상한다.

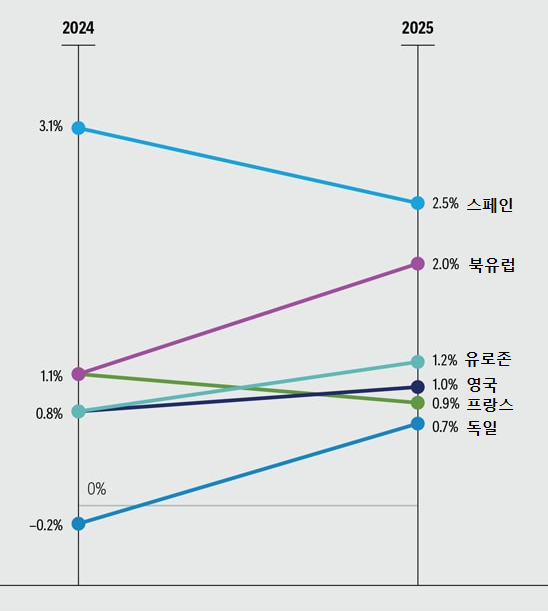

유럽 경제: 회복 전망, 일부 국가는 예외

그림 2. 유럽 주요국 성장률 전망

(실질GDP 성장률)

출처: 딜로이트 분석

유로존

– 폴리나 샌드크비스트(Pauliina Sandqvist)

2024년: 소폭 성장, 나라별로 다양한 패턴

지난 몇 년 동안 유로존은 다른 많은 서방 국가들보다 경제 성장률이 낮았고, 2024년 예비 수치 발표에 따르면 0.7% 성장률로 저조한 해였다.[16]이는 2023년 0.4% 성장률[17]보다 약간 높은 수준이다. 이는 긴축 통화정책과 지정학적 불확실성을 고려할 때 경제적 회복탄력의 신호로 볼 수 있다.

분석 결과 부문 간 차이가 선명해지고 있다. 높은 금리와 높아진 경제적 불확실성은 자본집약적 산업에 보다 큰 영향을 미쳤다. 기계 및 장비와 건설에 대한 투자가 감소했기 때문이다.[18]반면, 노동집약적인 서비스 부문은 완만하게 확장했다. 이 때문에 제조업 비중이 높은 국가가 더욱 어려움을 겪는 경향이 나타났다. 특히 독일, 오스트리아, 핀란드가 그렇다. 스페인과 같이 서비스 지향적인 경제는 더 높은 성장률을 보였다.

2024년 유로존의 민간 소비 회복세는 역동적이지 않았고, 예상보다 늦게 시작되었다. 이는 저축 의도가 높아졌기 때문으로, 저축률은 지속적으로 증가했다. 이는 소비 성장률이 소득 성장률보다 낮았다는 것을 보여준다. 2024년 2분기에 유로존의 저축률은 15.7%[19]로, 팬데믹 이전 수준인 약 12.5%보다 상당히 높은 수준이다. 소비자 신뢰가 회복되었지만,[20]높아진 불확실성과 금리가 저축 의도를 촉진했다.

2024년에 투자가 위축된 반면, 인플레이션 완화 조치와 국방비 지출 확대와 같은 정부 소비가 경제 활동을 지지했다. 순수출도 GDP 성장률에 긍정적으로 기여했다.

점진적인 소비 주도 회복 지속

높은 경제적 불확실성 속에 금리가 계속 인하되는 유로존은 2025년에 무엇을 기대할 수 있을까? 바로 민간 소비지출이 주도하는 지속적인 경기 회복이다. 구매력의 회복, 높은 저축, 낮은 인플레이션, 강건한 노동시장이 소비자 지출을 이끌 것이다. 그러나 이를 위해서는 소비자의 의도가 저축에서 소비지출로 전환되어야 한다.

전반적으로 올해는 통화정책과 재정정책의 상호작용이 중요하다. 통화정책 기조가 완화되면 저축할 유인이 낮아지고 투자를 위한 자금조달 여건이 개선됨에 따라 경제 활동을 강화할 가능성이 높다. 한편, 대다수 유로존 경제가 공공재정을 건전화하고 높은 인플레이션의 충격을 완화하기 위한 지원 조치를 철회함에 따라 재정적 자극은 미미할 것이다. 따라서 정부 소비는 GDP 성장에 기여가 상대적으로 적을 것으로 예상된다.

그럼에도 불구하고, ‘차세대 유럽연합’(Next EU) 프로그램 기금이 낮아지는 금리 외에도 투자 활동을 지원할 것이다. 다만 예상되는 효과는 기금 점유율에 따라 국가마다 상당히 다를 가능성이 크다.

게다가 외국 수요가 경제 활동을 지원하겠지만, 미미할 것이다. 많은 비EU 지역에서 경제 성장률은 완만할 것으로 예상되지만(지난 2년 동안 유럽이나 유로존보다 역동적으로 확장되고 있음), 유럽 내에서는 성장 속도가 빨라질 것으로 예상되며, 특히 EU 역내 무역의 경우가 그러할 것이다. 이처럼 수출이 증가할 것으로 예상되지만 수입도 마찬가지로 증가할 가능성이 높아 순수출은 GDP 성장 기여도가 중립적일 것이다.

전반적으로, 유로존 인플레이션율은 2024년 2.4%에서 2025년 2.1%까지 약간 완화될 것으로 예상된다.[21]특히, 임금 상승률이 약화되면서 높은 서비스 인플레이션 압력이 완화될 것으로 예상된다. 다만 에너지 부문의 기저 효과로 인해 인플레이션 경로에 약간의 변화는 있을 것이다.

종합하면 유로존의 실질 GDP 성장률은 2024년 0.7%에서 2025년에 1.2%로 강화될 것으로 예상된다.[22]물론 이러한 전망치는 가계의 저축 유인 약화와 함께 지정학적 쟁점이 심화되는 가운데 무역의 변화를 감안할 때 비교적 높은 불확실성에 노출되어 있다.

이탈리아

– 마르코 불피아니(Marco Vulpiani), 클라우디오 로세티(Claudio Rossetti)

이탈리아 경제는 2024년에도 완만한 성장률로 계속 둔화 양상을 보였다. 서비스 부문은 확장했지만 다른 모든 부문, 특히 제조업과 자동차 부문의 지속적인 약세가 상쇄 요인이었다. 이탈리아 소비자 및 기업 신뢰지수는 2024년 내내 낮은 수준을 유지하면서 유로존 주요 경제국들의 약세와 맥락을 같이 했다. 총수요는 소비 측면에서 부분적으로 도움을 받았는데, 이는 실질 가계 가처분소득의 회복, 완만한 인플레이션, 소비자 신용의 접근성 개선 등에 힘입은 것이다. 그럼에도 불구하고 소비자물가 인플레이션은 낮은 수준을 유지할 것으로 예상되며(1.6%), 2025년 이탈리아 GDP 성장률은 1% 수준으로 완만하게 강화될 것으로 예상한다.

공급 측면에서 보면 2024년 GDP 성장은 서비스 부문이 주도했고, 사실상 다른 모든 부문은 감소했다. 산업생산은 2023년에 이어 2024년에도 감소했다. 부문별 성적은 매우 다양하다. 자동차 및 패션 부문(가죽 제품, 의류 및 섬유)이 가장 큰 위축 양상을 보였다. 건설 부문 투자는 2021년 이후에 이례적으로 증가했지만 2024년에는 주택 리노베이션에 대한 세액 공제 감소로 인해 주택건설 부문이 크게 영향을 받았다. 다른 세제 혜택이 만료되는 2025년 역시 이러한 위험에 직면할 것으로 예상된다. 비주거지 건설은 ‘국가재건 및 회복 계획’(National Recovery and Resilience Plan)의 혜택을 받을 가능성이 있지만, 건설 부문은 전반적으로 위축될 것으로 예상된다.

자동차 및 패션 부문의 생산이 크게 감소한 것은 이 부문의 생산, 수익, 점유율 등을 고려한 중요성 측면에서 볼 때 이탈리아 경제 성장 전망에 상당한 위험을 초래한다. 구체적으로 자동차 부문의 위축(자동차생산 감소가 전체 산업생산 감소보다 훨씬 컸음)은 본질적으로 다른 현상과 관련이 있기는 하지만, 그럼에도 불구하고 수요 감소가 가장 중요한 요인으로 보인다. 사실 수요는 더 높은 비용(특히 전기차)과 변화하는 소비자 습관(젊은 세대는 자동차 소유에 관심이 적고 차량 공유에 더 관심이 있는 것으로 보임)의 영향을 크게 받는다. 게다가 충전 인프라가 부족하고 충전 시간이 길고 주행 거리가 짧은 전기차는 여전히 이탈리아에서 사용하기가 어렵다.

서비스 부문이 이탈리아 경제 성장을 주도적으로 이끌었지만, 주요 원동력은 여전히 관광 부문이며, 특히 외국인 관광객 덕분에 지속적인 확장이 가능했다. 2024년에 이탈리아의 총 관광 지출이 증가한 것은 주로 관광객당 평균 지출액 상승에 기인한다. 구체적으로 이러한 증가세는 전적으로 해외 방문객 덕분이며, 이것이 국내 소비 취약성을 반영하는 국내 관광 지출이 소폭 감소한 것을 극복하게 했다. 관광은 이탈리아 경제의 핵심 부문으로, 국가 GDP와 일자리의 상당한 부분에 직간접적으로(지출 승수가 높음) 기여한다. 이탈리아의 여러 관광 명소 중에서 중세 역사와 관련된 지역인 보르기(Borghi)가 특별한 역할을 한다는 점을 언급할 가치가 있다. 이 지역은 국가의 귀중한 역사적, 예술적, 문화적 유산을 표방한다.

딜로이트의 최근 경제연구조사[23]에 따르면, 이러한 중세에 형성된 마을은 평균적인 이탈리아 지방자치단체에 비해 인구 감소가 심하다는 특징이 있음에도 불구하고 GDP와 고용에 중요한 기여를 하는 것으로 확인된다. 따라서 이러한 지역의 교통 및 디지털 인프라를 개발하고 개선하는 것이 향후 몇 년 동안 인구 감소에 대응하고 지역의 발전과 매력을 강화할 수 있는 근본적인 기회이다.

2024년에 이탈리아 실질 가계 가처분소득은 지속적인 고용 확대, 높은 임금 인상, 적당한 인플레이션율에 힘입어 증가했다. 게다가 최근까지 완만한 금리 인하가 대출 조건을 유리하게 해 가계의 비용 부담을 줄였다. 그 결과 2023년에 감소했던 상품 관련 지출이 2024년에는 점차 회복되었다. 다만 지정학적 불확실성 속에서 높은 인플레이션으로 인해 가계가 앞선 해에 고갈된 저축을 회복하려고 노력했기 때문에, 소비 회복은 완만한 수준에 그쳤다. 사실 앞선 2년간 저축이 대폭 감소한 이후 증가한 것이 소비 증가세를 억제한 요인이다. 2025년에는 가계 저축률이 점차 정상화하면서 소비를 다시 늘릴 것으로 예상된다.

2024년 이탈리아의 인플레이션 압력이 둔화되면서 주요 유럽 경제국들 중에서 가장 낮은 수준을 기록했다. 하지만 전기 및 가스 가격이 여전히 프랑스와 독일과 같은 다른 유럽 주요 경제국보다 높아 이탈리아 기업의 경쟁력에 악영향을 미쳤다. 2025년 이탈리아 인플레이션율은 유로존 예상치나 유럽중앙은행(ECB)의 목표인 2% 선보다 낮을 것으로 예상된다. 따라서 완만한 인플레이션과 명목임금 증가는 실질임금의 점진적인 회복으로 이어질 것으로 예상된다. 지난해 이탈리아 노동시장은 전반적으로 위축되었다. 취업자 수는 계속 증가한 반면, 특히 산업 부문의 근무시간이 감소했다.

마지막으로, 2024년에 이탈리아의 상품 수출은 정체되었는데, 이는 EU 역내시장(특히 이탈리아의 가장 큰 수출시장인 독일)에서 판매 감소가 비EU 시장(특히 이탈리아의 두 번째 큰 수출 시장인 미국)에서의 판매 증가로 상쇄된 결과다. 이 가운데 이탈리아 상품 수입이 큰 폭으로 감소하면서 순수출은 GDP 성장에 긍정적으로 기여했다.

투자는 높은 자금조달 비용과 건설 부문의 인센티브 감소에 계속 영향을 받을 것이다. 소비와 수출은 가계의 구매력 회복과 국제 무역의 지원을 받아 강화될 것으로 예상된다. 2025년 이탈리아 경제는 유로존 경제의 평균 성장률 수준과 같은 완만한 성장세를 유지할 것으로 예상된다. 소비자물가 인플레이션은 약간 높을 것이지만 유로존 평균보다는 낮은 수준일 것이다.

독일

– 알렉산더 보어쉬(Alexander Boersch)

불확실성 속 소폭 회복

2025년은 독일 경제에 결정적이고도 상당히 격동적인 한 해가 될 것이다. 2월 연방 선거는 경제 정책 우선순위를 바꿀 것으로 예상되며, 2024년 말에 새로운 EU 위원회가 취임한 데 이어 1월 말에 새로운 미국 행정부가 출범했다. 전반적으로 2025년에는 금리가 하락하는 덕분에 약간 경제 회복이 예상되지만, 성장률은 여전히 낮을 것이다. 독일 경제가 직면한 구조적 어려움은 역동적인 발전을 어렵게 한다. 동시에 이러한 경제 전망은 큰 불확실성에 직면하는데, 특히 미국의 무역 정책이 바뀔 가능성이 있다. 따라서 경제 정책은 경제의 경쟁력을 개선하고 불확실성을 줄이는 데 집중해야 한다.

분열된 경제

2024년은 독일 경제에 실망스러운 한 해였다. 연초에는 실질소득 증가, 강력한 노동시장, 높은 저축, 예상되는 금리 인하를 감안해 소비자 주도로 약간 상승할 것이란 희망이 있었다. 하지만 초여름부터 이러한 희망이 비현실적으로 보이기 시작했다. 민간 소비가 침체하고 투자가 감소했으며, 대외 무역에서도 거의 자극이 없었다. 특히 산업 부문이 약세를 보였다. 산업 생산은 팬데믹 이전 수준보다 10% 이상 낮아졌으며, 2024년 한해 약 4% 감소했다.

이와 함께 서비스 부문은 안정적인 전개를 보였다. 전반적으로 보면 독일 경제는 이러한 여건 속에서 2년 연속 약 0.2% 소폭 위축되었다. 위축된 수준을 고려하면 경기 침체보다는 정체 국면에 가깝지만 안심할 만한 상황은 아니다. 정체 상황은 몇 년 동안 지속되는 추세로, 독일 GDP는 현재 코로나19 사태 이전보다 약간 높은 정도다.

다만 통화정책은 경제에 양호한 요인이다. 금리 인하 주기가 본격화되었고, 2025년에도 지속될 것으로 예상된다. ECB의 은행 대출 조사[24]에 따르면, 독일 기업 신용 수요는 앞서 6분기 연속 감소한 이후 2024년 여름부터 증가하는 등 약간 회복되었다. 자본 비용의 하락 추세가 앞으로 몇 분기 동안 계속될 가능성이 높으며, 추가적인 완화 통화정책으로 인해 대출수요가 더 증가할 것으로 예상된다.

불확실성이 투자, 소비, 무역에 영향

하지만 투자 부문의 역동적인 발전은 없을 것으로 보인다. 2024년 가을 실시한 딜로이트 CFO 서베이(독일)[25]결과 강력한 증가를 기대하기 어려운 것으로 나타났다. 향후 12개월 동안 투자의향지수 값이 거의 제로(0) 수준에서 변하지 않았다. 이는 기업이 투자 규모를 거의 일정하게 유지할 의향이라는 것을 의미한다. 다만 부문 별로 상당한 차이가 2024년부터 추세적으로 이어지고 있다. 제조 부문의 투자 계획은 감소한 반면 서비스 기업은 다시 투자를 늘릴 계획이다.

전체적으로 투자는 높은 불확실성 때문에 억제되고 있다. 경제정책 불확실성 지수로 보면 2022년 이후 독일의 경제적 불확실성이 유럽이나 미국에 비해 훨씬 높았다. 우크라이나 전쟁에 대한 근접성과 그에 따른 에너지 위기는 이러한 추세를 강화했다. 그러나 이는 경제정책이 현재의 어려운 상황을 완화하는 데 중요한 역할을 할 수 있음을 시사하는 것이기도 하다.

소비자 측면에서 보면, 소비자 지출 증가를 위한 기반이 양호하다. 인플레이션 압력 감소와 임금 인상 합의가 실질소득 증가를 이끌어 내고 있다. 금리 수준이 하락함에 따라 저축의 매력이 줄어들고 소비가 촉진될 것이다. 동시에 노동시장은 대체로 안정적이다. 그럼에도 불구하고 2024년 상반기에 소비자 지출이 정체됐는데, 높아진 불확실성이 주요 요인들 중 하나로 작용했다. 여름 이후에는 소비가 약간 회복되는 초기 징후가 나타났다. 소매판매가 증가했고, 3분기에는 개인소비가 약간 증가했다. 실질소득이 더욱 증가함에 따라 개인소비의 이러한 점진적인 회복세가 계속될 것으로 예상된다.

독일 수출은 2024년에 그다지 좋은 성과를 내지 못했고, 경제 성장에 기여할 수 없었다. 이것이 2025년에 얼마나 변화할 수 있을지는 새로 출범한 미국 정부의 무역 정책과 독일의 가장 중요한 양대 수출 시장인 미국과 중국 간 관계의 전개에 크게 달려 있다. 하지만 대외무역은 새로운 무역 및 지정학적 환경 하에서 투자를 촉진하는 전통적인 역할을 할 수는 없을 것이다.

종합하면 우리는 2025년 독일 경제가 0.7% 성장할 것으로 예상한다. 이는 2024년보다는 높은 것이지만 역동적인 회복이나 앞서 2010년대의 성장 추세와는 거리가 먼 것이다. 더 높은 성장률을 위해서는 독일과 유럽 모두 구조적 경제정책 개혁이 필요한다. 단기적으로는 경제정책의 불확실성을 완화하여 금리 하락과 그에 따른 소비 지출이 성장을 주도하도록 만드는 것이 중요하다.

프랑스

– 올리비에 소텔(Olivier Sautel), 막심 부테(Maxime Bouter)

2024년 프랑스 경제는 1.1% 성장했으며, 주로 공공소비, 공공투자, 대외무역이 주도했다.[26]수입 감소와 부진한 민간 수요로 인해 무역수지가 개선되면서 성장에 긍정적으로 기여하고 있다.[27]파리 올림픽과 패럴림픽이 3분기 GDP에 0.25% 포인트 기여했지만, 이러한 일시적인 부양 요인은 4분기에는 사라질 수밖에 없다.[28]

2025년 프랑스 경제 성장률은 0.9%로 예상되며,[29]민간 수요가 주도할 가능성이 높다. 공공지출 및 공공적자 감소를 목표로 하는 재정정책은 성장에 부정인 요소다. 인플레이션율보다 높은 명목임금 상승이 2025년에도 지속되어 가계의 구매력을 높일 것이다. 금리 하락은 저축 유인을 낮추고 민간 수요를 늘리게 할 것으로 예상된다. 이러한 긍정적인 효과에도 불구하고 실업률 증가가 민간 수요에 부담을 줄 수 있다. 금리 인하 효과의 지연된 전달, 기업에 대한 공적인 지원 종료, 재정 세율 상승으로 인해 기업 투자는 부진할 것으로 예상된다.[30]

예산 및 통화정책의 역할

‘프랑스 재활성화’(France Relance)와 ‘프랑스 2030’(France 2030)과 같은 공공 정책은 2023년과 2024년 프랑스 경제 성장을 이끌었다. 그러나 이러한 정책 효과가 후퇴하면 2025년 경제 성장에 부정적인 영향을 미칠 수 있다.[31] 2024년 ECB의 금리 인하에도 불구하고, 수용적 통화정책 전달이 지연되기 때문에 작년에는 부정적인 요인이던 통화정책이 2025년에는 긍정적인 요인으로 바뀔 것이다. 따라서 정책 혼합은 2024년에 긍정적 재정정책과 부정적 통화정책에서 2025년에는 그 반대로 바뀌게 될 것이다.[32]

노동시장의 진화

2024년 프랑스 노동시장은 활기를 띠었고, 실업률은 2008년 이후 가장 낮은 7.3%였다. 그러나 순 일자리 창출 규모는 2022년 50만 개에서 2023년 21만 개, 2024년 상반기 7만 3,000개로 둔화되었다. 2025년에는 경기 둔화로 인해 실업률이 약 8%까지 상승할 것으로 보이며,[33] 2026년에는 성장률이 강화되면서 실업률이 다시 하락할 가능성이 있다.[34]

공공 재정

유럽위원회(EC)에 따르면 2023년 이후 프랑스의 공공적자는 다른 유로존 국가들보다 높았는데, 2023년에는 GDP의 5.5%에 달했고 2024년에는 GDP의 6.4%로 증가할 것으로 예상된다.[35] EC는 2025년에 공공적자가 GDP의 5.3%로 감소할 것으로 전망하지만, 위기 기간을 제외하면 여전히 전례 없이 높은 수준이다. 당연히 EU 이사회는 2024년에 프랑스에 대한 과도한 적자 처리 절차를 시작, 마스트리히트 기준을 충족하기 위한 공공 조정 조치를 시행했다. 이에 따라 프랑스 정부는 2024년에 모든 부처에 대한 예산 삭감을 발표했으며, 2025년에는 가계 지원 예산을 120억 유로(GDP의 0.4%) 줄이고 대기업으로부터 재정 수입을 210억 유로(GDP의 0.7%) 늘리는 등 추가 조치를 취할 것으로 예상된다. 이러한 조치가 2025년 공공적자를 GDP의 5.3%로 낮출 것으로 예상되지만, 명목 GDP 성장이 둔화되고 이자 비용이 높아져 도리어 적자가 증가할 수도 있다.[36]공공부채는 2023년 GDP의 109.7%에서 2024년 112.7%, 2026년 117.1%로 증가할 전망이다.[37]

프랑스 경제 전망

2025년 프랑스 경제 전망은 도전적이다. 주된 성장 동력이 공공 수요에서 민간 수요로 전환되는 것이 불확실성으로 가득하다. 실질임금 상승과 금리 인하는 어느 정도 지지 요인이지만, 공공지출 감소와 실업률 상승의 부정적 영향을 상쇄하기에는 충분하지 않을 수 있다. 게다가 부진한 투자 여건이 성장 전망이 더욱 잠식한다. 재정 건전화 조치는 필요하지만, 이것이 경제 활동을 제약하고 공공부채는 계속 높일 가능성이 크다. 이러한 요인들을 고려할 때, 프랑스의 2025년 경제 전망은 도전적이며, 정치적 불안정과 국제 지정학적 긴장으로 인한 상당한 위험도 존재한다.[38]

스페인

– 아나 아길라르(Ana Aguilar)

2024년 스페인 경제 성장률은 기대 이상으로 유럽 경제 성장률을 앞질렀다. 2025년에도 스페인 경제 성장률은 약 2.5%로 예상[39]되는데, 이는 유로존 평균의 두 배에 달한다.[40]스페인 경제는 전 세계적인 서비스 부문의 회복탄력성 추세의 혜택을 입었다. 또한, 스페인 제조 부문은 유럽의 상황과는 대조적으로 2024년 말까지 확장 영역에 머물렀다. 구매관리자지수(PMI)는 스페인이 앞으로 수개월 동안 서비스 및 제조 부문 성장세를 유지할 것임을 시사하며, 경기 신뢰도가 여전히 긍정적이다.

고용과 임금 상승, 낮은 금리와 저축률에 힘입어 소비가 2025년 경제 성장의 주요 원동력이 될 것으로 예상된다. 노동시장은 서비스와 제조업 성장에 힘입어 성장할 것이다. 2024년 말까지 대다수 부문에서 고용이 계속 확대되었다(11월 +2.4%). 실업률은 조금 낮아지겠지만, EU 평균보다 훨씬 수준을 유지할 것이다.

인플레이션은 2023년 하반기부터 2024년 내내 점진적으로 하락했으며, 2025년에는 ECB의 안정목표인 2% 부근까지 내려갈 것으로 보인다. 한편 임금은 2022년과 2023년 사이 인플레이션 급등 이후 구매력을 회복시키기 위한 2023년 기업과 노동조합 대표 간 합의에 따라 약 3% 상승할 것이다. 2024년 말까지 소매 지출은 계속 증가했다(11월 연간 3.5%). 저축률은 약간 하락했지만 여전히 높은 수준(2024년 2분기 13%, 전분기 14%)이며,[41]가계는 부채 수준을 계속 줄이고 있다(2024년 2분기 GDP의 45%, 2023년 2분기 49%).[42]금리가 더 인하되면 가계의 재정적 부담이 줄어들 것이다. 유로존 이자율은 현재 예금금리 기준 3%에서 2025년 말까지 약 2%로 계속 하락할 것으로 예상된다.[43]

2024년 스페인 경제 성장은 부분적으로 공공 지출이 이끌었지만, 최근 위기의 영향이 완화되고 EU의 재정 규칙이 성장을 억제하기 시작하면서 기여도가 줄어들 것으로 예상된다. 재정적자는 2025년에 3% 한도를 약간 밑돌 것으로 예상되는데, 이는 주로 위기 예방 조치, 경제 성장 및 재정 지원이 제거되기 때문이다. EC는 스페인이 제시한 중기 재정 구조 계획을 평가하고, EU 이사회의 승인을 권고했다. 이 계획은 공공부채 비율을 지속 가능한 경로로 설정하기 위해 향후 7년 동안 달성해야 할 재정적인 조정 목표를 제시하고 있다. 스페인 독립재정책임청(AIReF)은 실제로 순 지출이 계획에서 예상했던 것보다 공공부채 비율을 낮추는 데 제한적일 수 있기 때문에 추가 조정이 필요할 수 있다고 강조한다.[44]

수출은 2025년 스페인 경제 성장에 기여할 것이지만, 관광 수출이 수년간 매우 강력한 성장세를 보인 후 성장세가 다소 완화될 것으로 예상되기 때문에 2024년보다는 기여도가 작을 수 있다. 미국 달러에 대한 유로화 가치 하락이 수출에 유리할 것이지만, 2025년에 관세의 점진적인 부과가 상품 무역에 영향을 미치기 시작할 수 있으며 2026년 이후에는 더욱 큰 영향을 줄 것으로 예상된다. 스페인 경제는 다른 유럽 경제권보다 이러한 영향에 대한 노출이 적다. 미국에 대한 상품 수출이 전체 상품 수출의 5%에 그쳐, EU의 평균 20%보다 적기 때문이다. 더욱이 미국은 스페인과 무역 흑자를 기록하고 있다. 다만 EU 제품에 대한 관세 부과는 분명히 스페인에 영향을 미칠 것이다.

투자는 경제 성장과 생산성 향상을 위한 핵심요소로, 2024년에는 예상보다 약했지만 2025년에는 낮은 금리, 주요 전환 과제, 기업의 심각한 부채 감축 노력(비금융 기업의 통합 부채는 2024년 1분기에 GDP의 65%였는데, 2021년 1분기 팬데믹이 절정에 달했을 때는 91%, 2010년 2분기 금융 위기가 절정에 달했을 때는 120%에 달했다) 등으로 인해 회복될 것으로 예상된다.[45]다만 스페인 중앙은행의 조사 결과[46] 현재 기업 활동을 제약하는 주된 요인인 불확실성이 지속된다면 기업의 투자 확대 노력이 약화될 수 있다.

북유럽 지역

– 브라이언 듀푸아(Bryan Dufour)

북유럽 경제 전망

북유럽 경제는 2025년에 약 2% 성장할 것으로 예상되며, 이는 2024년 성장률 예상치 1.1%에 비해 상당히 개선되는 것이다. 북유럽 5개국 모두 1.5% 이상의 성장률을 기록할 가능성이 높으며, 덴마크가 약 2.5%로 선두를 달리고 핀란드가 하위권(1.5% 약간 상회)에 있다. 개별 국가는 각각의 고유한 과제에 직면하게 될 것이다.

스웨덴은 고용시장 여건을 개선하기 위해 노력하고 있지만 여전히 역내에서 가장 높은 실업률로 어려움을 겪을 것이다. 핀란드도 스웨덴과 비슷한 실업률(8%)을 보일 것으로 예상되며, 러시아의 우크라이나 침공 이후 전통적인 무역로가 중단되어 무역 전망이 좋지 않다. 덴마크도 중동의 무역로 중단 가능성과 관세 부과 가능성으로 인해 무역이 불확실성으로 남는다. 노르웨이는 오랫동안 기다려온 개인 소비와 국내 경제 회복을 앞두고 있는 반면, 아이슬란드는 북유럽 국가 중 가장 높은 인플레이션과 금리에 계속 맞서 싸워야 할 것으로 보인다.

스웨덴

북유럽 최대 경제국인 스웨덴은 2024년 0.6% 수준의 낮은 성장률을 기록한 이후 2025년에는 약 2% 성장률을 기록할 것으로 예상된다. 2024년 후반까지 경제 지표는 여전히 약했지만, 선제적인 신호들은 2025년에 경제가 회복될 것임을 시사한다. 인플레이션 압력이 1% 미만으로 상당히 크게 하락할 것으로 예상되어, 2024년에은 0.1% 감소했던 민간 소비가 2% 증가하며 성장의 원동력이 될 것으로 보인다. 투자도 지난해 2.2% 위축된 이후 올해는 신용 여건 완화에 힘입어 2% 성장하는 등 회복될 것으로 예상된다. 실업률은 8.3%로 북유럽 국가들 중에서 가장 높지만, 향후 하락세를 보일 것이다.

노르웨이

노르웨이는 정책금리가 2023년 10월 4.5%로 정점을 찍은 후 인하하지 않은 유일한 북유럽 경제국이다. 2025년 초반에 금리 인하가 시작될 것으로 보이지만, 인플레이션율이 2% 안정목표보다 약간 높을 것으로 예상되기 때문에 신중한 접근 방식을 유지할 것이다. 이러한 변화는 특히 지난 2년 동안 침체되었던 비석유 부문에서 투자를 촉진할 것으로 예상된다. 올해 투자가 3.1% 증가하면서 전체 GDP 성장률(2024년 1.2%, 2025년 1.5% 초과 예상)을 뒷받침할 것이다. 명목임금 상승률이 3년 만에 처음으로 인플레이션율을 앞지를 전망이어서 개인 소비도 1.8% 증가하여 중요한 성장률 기여 요인이 될 것이다.

덴마크

2025년 덴마크 경제는 북유럽 국가 중 가장 높은 성과를 거둘 것으로 예상되지만, 2024년 성장률 2.8%보다는 낮은 2.0~2.5% 성장률이 예상된다. 이러한 상대적인 성장률 둔화는 수출, 특히 해운 및 제약 부문에서 두드러질 것으로 보인다.

북유럽에서 무역 의존도가 가장 높은 덴마크 경제는 현재 지정학적으로 무역 불확실성에 크게 노출될 것이다. 하지만 내수는 인플레이션이 반등(1.4%에서 2%)에도 불구하고 강화되면서 수출 주도 성장률 둔화를 부분적으로 상쇄할 것으로 예상된다. 개인 소비는 2024년에 정체한 후 올해는 약 1.5% 증가할 것이며, 투자는 작년에 1.4% 감소한 후 올해는 2.2% 증가할 것으로 전망된다.

핀란드

유로존 내에서 유일한 북유럽 국가인 핀란드는 러시아와의 지정학적 긴장에 가장 민감하며, 이는 2025년에도 주된 변수다. 이것이 핀란드 무역 전망에 계속 부담을 줄 것이다. 그럼에도 불구하고 2024년 6.5%나 감소했던 투자가 금리 하락에 힘입어 2025년에는 3.4% 증가할 것으로 예상된다.

핀란드는 잘 억제된 인플레이션(2% 안정목표 소폭 하회 예상)의 혜택을 계속 받을 것이며, ECB의 지속적인 완화정책의 지원으로 민간 소비가 1.8%(2024년 0.5%) 증가할 것이다. 최근 발표된 일부 상품에 대한 부가가치세 인상은 큰 영향을 미치지 않을 것으로 보이지만, 경제 성장세가 강화되면 추가 조치가 도입될 수 있다.

아이슬란드

아이슬란드 경제는 2023년 5.0%의 강한 성장률 이후 2024년은 0.7%로 급격히 둔화한 것으로 추정된다. 2025년 성장률 예상치는 2.0% 이상 2.5% 미만 수준으로 회복될 것이다. 내수가 경제 성장을 주도할 것으로 예상되며, 외국인 관광의 회복이 기대된다.

그러나 아이슬란드는 북유럽에서 가장 높은 인플레이션(3% 이상)과 금리(7% 이상) 여건에 계속 직면할 것이며, 이것이 성장을 저해하는 요인이다. 또한 화산 활동의 잠재적 영향이 여전히 주요 불확실성이며, 레이캬네스(Reykjanes) 반도 지역에서 지속적인 위험이 관찰되고 있다.

폴란드

– 알렉산더 라셰크(Aleksander Laszek)

2024년 폴란드의 경제가 주요 무역 상대국인 독일 경제의 취약성에도 불구하고 다소 느리지만 회복세를 이룬 것은 이례적인 일이다.

내수가 폴란드 경제 성장을 주도했다. EC의 경기판단 데이터를 살펴보면 소비자 신뢰도가 가장 강력한 요소였다. 강력한 노동시장은 임금과 실질소득을 끌어올려 서비스 부문과 국내 시장 생산자에게 도움이 됐다. 반면 세계경제의 부진으로 인해 수출 성과는 약했다. 이러한 거시경제적 상황이 기업 부문에 반영되어, 국내 매출은 증가했지만 수출은 감소했다.

폴란드 경제는 2024년에 3% 성장한 것으로 보인다.[47]이러한 성과는 다른 EU 국가에 비해 강력해 보이지만, 폴란드가 가장 빠르게 성장하는 5대 경제권에 속하며 지난 20년간의 장기평균 성장률 3.8%와 비교하면 상대적으로 약한 것이다. 이러한 성장률 둔화는 외수의 약화와 인구고령화와 같은 장기적 요인 때문으로 보인다.

2019년 이후 폴란드 근로자의 수는 고령화로 인해 감소해 왔지만, 지금까지는 주로 우크라이나 출신의 외국인 근로자가 폴란드에서 일하면서 이러한 효과가 상쇄되었다. 주목할 점은 지난 5년 동안 폴란드가 누적 성장률 12%로 유럽에서 가장 빠르게 성장하는 경제 중 하나였다는 것이다. 이는 같은 기간 독일의 0.5% 누적 성장률과 비교하면 인상적이다. 하지만 이는 폴란드가 계속 따라잡기 위해 노력하는 기술적 최전선인 미국의 10% 성장률과 비교한다면 약간 높을 뿐이다.

2025년에는 폴란드 경제 성장률이 3.5%로 다소 가속화할 것으로 예상한다. 이는 GDP 성장률 측면에서 EU 상위 3개국에 포함되는 것이지만, 독일 경제의 회복과 투자 증가를 전제로 하는 것이며, 부분적으로는 EU 자금의 유입 확대에 기인한다. 안타깝게도 폴란드는 우크라이나에 대한 러시아의 침략에 따른 사회적 이전 증가와 재무장 필요성으로 인해 높은 인플레이션과 큰 공공적자에 직면해 있다.

올해는 세계적 변화가 폴란드 경제 성장에 큰 영향을 미칠 것으로 예상된다. 폴란드와 중부 유럽은 고도로 개방된 경제여서 미국의 정책 변화로 인해 혜택을 받거나 피해를 볼 수 있다. 미국 새 행정부의 규제 완화가 혁신과 세계경제 성장을 촉진할 수 있지만, 다른 한편 관세 부과가 중부 유럽에 피해를 줄 수 있으며 서유럽 주요 무역 파트너에게 간접적으로 타격을 줄 수 있다. 감세로 인한 재정지출 확대는 미국의 금리를 높여 신흥시장과 중부 유럽에서 자본이 유출될 수 있다. 게다가 나토(NATO)의 안전 보장이 약화되면 지역 위험 프리미엄이 상승할 수 있으며, 특히 수출 지향적인 독일이 현재 높은 정책 불확실성에 직면해 있는 상황이다.

우리는 폴란드가 중기적으로 유럽에서 가장 빠르게 성장하는 대규모 경제국으로 남을 것으로 예상한다. 아직은 1인당 GDP 규모가 비교적 낮기 때문에, 지난 35년 동안 보았듯이 지속적인 수렴 추세를 보일 여지가 상당히 크다. 다수 경제 부문과 기업이 이미 유럽 수준의 노동 생산성을 달성했지만, 다른 곳에서는 여전히 비효율성이 남아 있다. 생산성이 낮은 시설에서 일하는 인구가 줄어들면서 전반적인 생산성은 이전보다 느리지만 증가할 것이다. 노동가능연령 인구의 감소가 위험을 초래하겠지만 일부 예비 노동인구가 남아 있다. 폴란드의 실업률은 약 3%로 EU 내에서 가장 낮은 수준이지만, 고용률에는 여전히 약간의 여지가 남아있다. 게다가 지난 10년 동안 외국인이 폴란드 노동력에 성공적으로 통합되었다.

폴란드는 코로나19 팬데믹, 우크라이나-러시아 전쟁, 독일의 경기 침체를 놀라울 정도로 잘 견뎌냈다. 앞으로 몇 년 동안 우크라이나와 러시아 간의 지속적인 갈등과 세계 무역 분쟁과 같은 외부적인 문제와 거대한 공공적자와 고령화와 같은 내부적인 문제가 분명히 있다. 그럼에도 불구하고 폴란드 경제의 입증된 회복력과 인상적인 성장 패턴은 계속될 것이다.

영국

– 데바프라팀 데(Debapratim De)

영국은 경제 회복세가 기세를 잃었다. 2024년에 놀랍도록 강력한 회복세로 시작한 영국경제는 성장이 흔들리고, 기업 심리가 약화되고, 인플레이션이 상승하면서 2025년에 진입한다.[48]

보고서 작성 시점에 입수 가능한 GDP 데이터는 영국 경제가 2024년 10월까지 최근 5개월 중 단 1개월만 성장했음을 보여준다. 제조업 활동이 여전히 특히 취약하다. 기업 조사에 따르면 제조업 부문은 장기간의 팬데믹 침체기에서 잠시 회복한 후 다시 위축되고 있다. 반면 서비스 생산은 2024년 상반기보다 느린 속도이기는 하지만 계속 성장하고 있다.

새로 선출된 노동당 정부의 정책 안정과 공공 투자에 대한 공약은 기업으로부터 호평을 받았다.[49]하지만 이후 가을 예산안에서 1990년대 초반 이후 가장 큰 규모의 선거 후 세금 인상 조치를 내놓았는데,[50]이는 주로 고용주가 부담하게 된다.[51]이로 인해 기업의 신뢰와 설비투자 의욕이 약화된 것으로 보인다.

소비자 수요는 미온적이며, 금리 상승의 지연 효과와 앞선 인플레이션 급등으로 인한 ‘스티커 쇼크’(sticker shock)로 인해 약화되었다. 가계의 신뢰도는 2022년 저점에서 회복되었지만 여전히 팬데믹 이전 수준보다 훨씬 낮다. 실업률이 낮고 실질임금이 회복되었음에도 불구하고 영국 소비자는 여전히 팬데믹 이전 기준보다 더 많이 저축하고 있다.

또한 가계는 개인 재정 여건이 개선되었다고 보고하지만 여전히 전반적인 경제 상황에 대해서는 신중한 태도를 유지하고 있다.[52]최근 경제 활동이 둔화되고 헤드라인 인플레이션이 상승한 것을 감안하면 이러한 태도는 이해할 만한다. 인플레이션율은 교통, 주택, 에너지 가격 상승으로 인해 9월 1.7%에서 11월 2.6%로 상승했다. 유럽 최대 경제국의 저조한 성장과 지속적인 지정학적 불확실성과 같은 어려운 외부 환경까지 감안하면 비관적인 전망의 요건이 형성된다.

그럼에도 불구하고 영국 경제 성장률은 2024년 0.8%에서 올해 1%로 회복될 것으로 예상된다. 이러한 성장률 강화의 원동력은 가을 예산안에서 발표한 재정 완화 정책이 될 것이다. 정부의 일상적인 지출이 다음 회계연도에 490억 파운드(GDP의 1.7% 수준) 증가할 것으로 예상되며, 이는 앞서 2010년에서 2019년 사이에 기록한 연평균 증가 폭인 140억 파운드에 비해 크게 증가한 것이다.[53]이러한 추가 재정 지출의 대부분은 임금과 고용에 사용되어 가계 소비와 수요를 강화할 것이다. 정부의 투자 증가는 민간 부문 활동도 지원하겠지만, 지연 효과가 예상된다. 최근 영국 국채 수익률 상승으로 정부의 이자 지급 부담이 증가함에 따라 공공 지출이 제한될 수 있다. 하지만 올해로 예정된 재정 정책의 전반적인 완화 추세가 역전될 가능성은 낮아 보인다.

완화 통화정책도 성장률 회복에 기여할 것이다. 헤드라인 인플레이션은 9월 이후 상승했으며, 앞으로 더욱 상승할 가능성이 높다. 하지만 올해 인플레이션은 평균 3%를 크게 밑돌 것으로 예상된다. 보다 중요한 것은 근원 인플레이션 혹은 변동성이 낮은 서비스 물가 상승으로 측정하는 기초 인플레이션 압력이 최근 몇 달 동안 안정적이었으며 다소 완화될 것으로 보인다는 점이다. 이는 영국 중앙은행의 금리인하 여지를 제공하여 성장을 뒷받침할 것이다.

마지막으로, 노동시장이 냉각되고 있지만 역사적 기준으로 보면 여전히 경색되어 있다. 실업률은 낮고 임금 상승률은 매우 강한다. 고용주에 대한 세금 인상은 기업이 추가 비용의 일부를 직원에게 전가함에 따라 올해 민간 부문 일자리와 소득 성장이 더디게 될 수 있다. 그러나 실업률이 급등하거나 실질임금 상승이 억제될 가능성은 낮아 보이다. 우리는 실질임금이 2025년 내내 상승하여 결국 소비자 수요가 광범위하게 증가할 것으로 예상한다.

공공 지출 예산 증가가 GDP 수치에 나타나기까지는 시간이 걸릴 수 있다. 겨울 기간에는 성장이 둔화된 이후 봄부터는 점진적으로 성장이 가속화될 것으로 예상하고 있으며, 재정 완화와 강력한 가계 지출의 전체적인 영향은 2025년 하반기에 가서야 나타날 것이다.

하방 위험은 여전히 존재한다. 지정학과 세계 무역의 전개에 따라 경제 회복이 추세를 이탈할 수 있다. 국내적으로는 민간 부문에서 공공 부문으로 모멘텀이 이동함에 따라 기업 투자와 설비투자가 급격하게 위축될 수 있다. 그러나 가능성의 균형을 고려하면 재정 완화와 소비자의 재정 상황의 지속적인 개선이 올해 경제적 산출의 가장 큰 결정 요인이 될 가능성이 높다.

성장률이 0.8%에서 1%로 높아지는 것은 크지 않으며, 1% 성장률은 금융 위기 이후 추세보다 훨씬 낮은 것이다. 그러나 기초적인 모멘텀과 외부 역풍을 감안하면 나쁘지 않은 결과로 판단된다. 영국 경제는 올해도 여전히 유럽 내 가장 큰 경쟁국 3개국보다 성과가 더 좋을 가능성이 크다.

─

[1] 달리 명시하지 않는 한, 이번 보고서의 모든 데이터는 발표된 정부 통계에서 인용한 것이다.

[2] U.S. Bureau of Economic Analysis, “Gross Domestic Product, 4th Quarter and Year 2024 (Advance Estimate)”, Jan. 30, 2025

[3] Ira Kalish and Robyn Gibbard, “United States Economic Forecast Q4 2024,” Deloitte Insights, Dec. 13, 2024.

[4] Donald J. Trump, “Home page,” accessed Jan. 3, 2025.

[5] Jeffrey S. Passel and D’Vera Cohn, “Size of US unauthorized immigrant workforce stable after the Great Recession: Declines in eight states and increases in seven since 2009,” Pew Research, Nov. 3, 2016.

[6] US Department of Agriculture, “Farm labor,” accessed Dec.19, 2024.

[7] Daniel Zaga, Cesar Alaca, and Marcos Arias, “Nearshoring in Mexico,” Deloitte, May 2024.

[8] Anthony Esposito and Ana Isabel Martinez, “Mexico budget proposal trims 2025 deficit, sees better growth,” Reuters, Nov. 16, 2024.

[9] Reuters, “Mexico’s controversial judicial elections face possible delay,” Nov. 22, 2024.

[10] Carlos Vargas, “Colombia lawmakers approve pension reform in victory for Petro,” Reuters, June 15, 2024.

[11] Nelson Bocanegra, “Colombia government will not change proposed 2025 budget value, finance minister says,” Reuters, Sept. 18, 2024.

[12] Mariano Boettner, “Primer año del plan económico de Milei: los números clave de la gestión y las 5 variables para mirar en 2025,” Infobae, Dec. 10, 2024.

[13] Laura Serra, “Deputies: By a large majority the Bases Law was sanctioned and the ruling party obtained the restitution of profits,’’ La Nación, June 28, 2024.

[14] Clarín, “El riesgo país rebotó a 933 puntos y el Banco Central hizo la mayor compra de dólares desde mayo,” Oct. 29, 2024.

[15] Deloitte, “The future of Argentina’s oil & gas industry,” Deloitte, Dec. 2024.

[16] Eurostat, “Preliminary Flash Estimate for the Fourth Quarter of 2024”, Jan. 30, 2025. 유럽통계청의 예비 잠정치 발표에 앞서 딜로이트 독일 경제전문가들은 약 0.8% 성장률을 예상했다.

[17] Eurostat, “Real GDP growth rate—volume,” accessed Dec. 18, 2024.

[18] European Central Bank, “Update on economic, financial and monetary developments,” accessed Dec. 18, 2024; Stanford University, “Tracking the global mindset of uncertainty,” accessed Dec. 18, 2024.

[19] Eurostat, “Household saving rate up to 15.7% in the euro area,” accessed Dec. 18, 2024.

[20] European Commission, “Latest business and consumer surveys,” accessed Jan. 3, 2025.

[21] 딜로이트 독일 전망

[22] Ibid.

[23] Sara Petrongolo and Stefano Amadori, “L’impatto economico e occupazionale del turismo e la digitalizzazione nei Borghi più belli d’Italia,” Deloitte, April 16, 2024.

[24] European Central Bank, “Overview of results,” accessed Dec. 18, 2024.

[25] Deloitte, “European CFO Survey Autumn 2024,” Dec. 13, 2024.

[26] Euronews, “Eurozone economy stagnates in Q4 as Germany and France contract,” Jan. 30, 2025

[27] L’Observatoire Français des Conjonctures Economiques, “Growth up against fiscal recovery: The 2024–2025 outlook for the French economy,” accessed Jan. 3, 2025.

[28] Sarita de Albuquerque, Edouard Jousselin, Aldo Penalva, Edith Stojanovic, Alexis Heulin, Thierry de La Bretèche, Julien Lasalle, De Pastor Raymond, Pierre Berger, and Raffaella Cartigny, “The impact of the Paris Olympics on economic activity and payments in the third quarter of 2024,” Bulletin of the Banque de France, Dec. 3, 2024.

[29]Pierre Aldama et al, “Macroeconomic projections—December 2024,” Banque de France, Dec. 19, 2024.

[30] Pierre Aldama et al., “Interim macroeconomic projections—September 2024,” Banque de France, Sept. 18, 2024.

[31] L’Observatoire Français des Conjonctures Economiques, “Growth up against fiscal recovery.”

[32] Ibid.

[33] Ibid.

[34] Pierre Aldama et al, op. cit.

[35] European Commission, “European economic forecast, autumn 2024—France.”

[36] L’Observatoire Français des Conjonctures Economiques, op. cit.

[37] European Commission, op. cit.

[38] Pierre Aldama et al, op. cit.

[39] European Central Bank and Eurosystem staff macroeconomic projections for the euro area, December 2024.

[40] Bank of Spain, “Macroeconomic projections and quarterly report on the Spanish economy: December 2024,” accessed Jan. 3, 2025.

[41] Spanish National Statistical Office, “Quarterly nonfinancial accounts for the institutional sectors (QNFAIS)—Second quarter 2024,” press release, Sept. 30, 2024.

[42] Bank of Spain, “Financial accounts statistics,” accessed Jan. 3, 2025.

[43] European Central Bank, “Key ECB interest rates,” accessed Jan. 3, 2025.

[44] AIReF, “Report on the medium-term fiscal-structural plan 2025–2028: Report 51/24,” Nov. 5, 2024.

[45] Bank of Spain, “Financial accounts statistics.”

[46] Bank of Spain, “Business activity survey: 2024Q4,” accessed Jan. 21, 2025.

[47] 시장 및 기관 전문가 컨센서스, 딜로이트 종합

[48] GDP 성장률 수치는 영국 국가통계청, 기업 신뢰지수는 딜로이트 CFO 서베이에 기반한다. 출처가 없는 다른 지표는 국가통계국 수치다.

[49] John Manning, “What a new Labour government means for the UK economy,” International Banker, Aug. 19, 2024.

[50] Gov.UK, “Autumn Budget 2024 — Overview of tax legislation and rates (OOTLAR),” Nov. 11, 2024.

[51] Institute for Fiscal Studies analysis.

[52] GfK Consumer Confidence Barometer로 측정

[53] Office for Budget Responsibility’s Public Finances Databank 데이터

─

저자: 아이라 칼리시 (Ira Kalish)

딜로이트 투쉬 토마츠(DTTL) 수석 글로벌 이코노미스트

배서칼리지 경제학 학사, 존스홉킨스대 국제경제학 박사

전 세계 경제·인구·사회가 글로벌 기업 환경에 미치는 영향을 집중 연구

딜로이트 글로벌 이코노미스트 네트워크

딜로이트 글로벌 이코노미스트 네트워크(Deloitte Global Economist Network, DGEN)는 다양한 이력과 전문성을 지닌 이코노미스트들이 모여 시의성 있고 흥미로운 콘텐츠를 생산하는 그룹이다.