News

딜로이트의 2025년 세계 경제 전망(2): 아시아 및 오세아니아/중동 및 아프리카

글로벌 No. 1 딜로이트 글로벌 이코노미스트의 최신 세계 경제 뉴스와 트렌드 분석을 전합니다.

안녕하세요.

딜로이트 인사이트는 글로벌 경제 및 산업 구도에 영향을 주는 주요 이슈에 대한 인사이트를 소개하고 최신 경제산업 데이터와 그 함의를 분석한 ‘딜로이트 주간 글로벌 경제 리뷰’를 매주 금요일에 발행합니다.

딜로이트 글로벌 수석 이코노미스트 아이라 칼리시(Ira Kalish) 박사를 비롯한 딜로이트 글로벌 이코노미스트 네트워크(DGEN)가 매주 배포하는 ‘딜로이트 주간 글로벌 경제 리뷰’를 통해 중요한 세계 경제 동향을 간편하게 파악하실 수 있습니다.

‘딜로이트 주간 글로벌 경제 리뷰’는 국내 유력지 등 다양한 채널을 통해 외부 배포되고 있으며, 딜로이트의 풍부최한 경제·산업 인사이트를 전달하는 플랫폼의 기초 콘텐츠로 자리잡을 것입니다.

많은 관심 및 활용을 부탁드립니다.

2025년 2월 2주차 딜로이트 주간 글로벌 경제 리뷰는 아시아 및 오세아니아/중동 및 아프리카의 2025 경제 전망에 대해 다룹니다.

딜로이트의 2025년 세계 경제 전망(2): 아시아 및 오세아니아/중동 및 아프리카

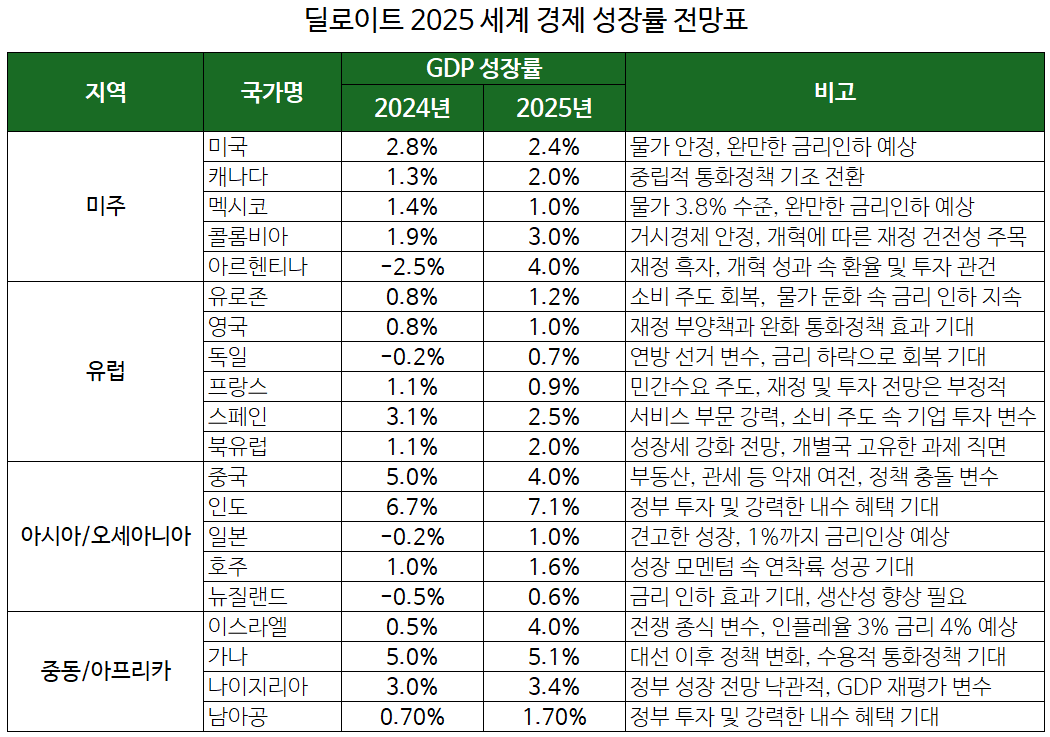

2025년 세계 경제는 ‘경제적 불확실성’이 가장 큰 변수로 작용할 것이다. 하지만 일부 예외를 제외하면 세계 각국 경제는 대부분 성장할 것으로 예상된다.

출처: 딜로이트 분석

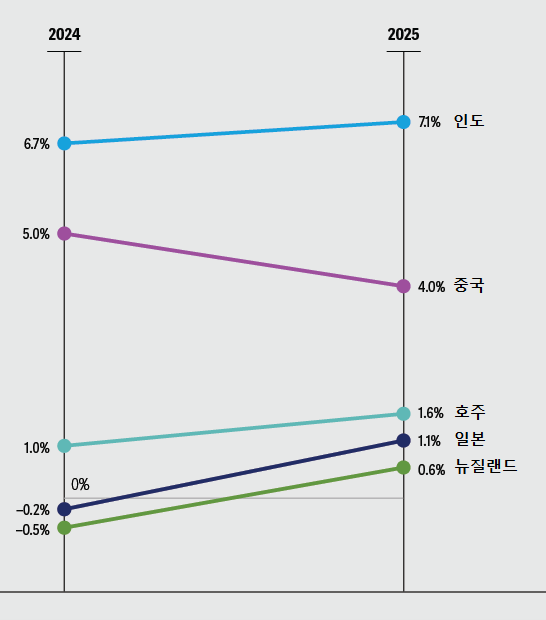

아시아 및 오세아니아: 성장세 소폭 강화, 중국은 둔화

그림 3. 아시아 및 오세아니아 주요국 성장률 전망

(실질 GDP 성장률)

출처: 딜로이트 분석

중국

– 쉬 시타오(Xu Sitao)

최근 수개월 동안 투자자들 사이에서 널리 받아들여진 통념[1]은 정부 당국의 정책적 지원이 변동성이 큰 국내 주식시장에 바닥을 마련해 줄 것이라는 판단이다. 그러나 이는 소비자 신뢰를 되살리거나 대다수 지방정부가 직면한 재정적 어려움을 근본적으로 해결하기에는 충분하지 않을 것이다. 내수를 촉진하려는 정부의 약속이 아직은 점진적이고 모호하다는 인식이 존재한다.

이러한 배경에 대해 지난해 12월 11~12일 베이징에서 시진핑 주석이 주재한 연례 중앙경제공작회의는 정책 입안자들이 어떻게 경제를 지원할 계획인지에 대해 추가적인 단서를 제공했다. 시 주석에 따르면 2024년에 5% 경제 성장 목표는 달성되었다. 그러나 앞으로 어려운 외부 환경과 부동산 경기 이후 시대로의 경제적 전환으로 인해 중국 경제는 불충분한 수요가 주요 특징이 될 것이다. 이 때문에 2025년에는 적절한 완화 통화정책과 재정 확대 정책이 실행될 것이다.[2]또한 중앙경제공작회의에서 부동산 및 주식시장의 안정화가 단기 목표로 제시되었다.

시장 회의론자들은 중앙정부의 지방정부 부채상환 연장 약속과 다수 지방정부가 직면한 재정적자 사이의 격차에 주목해 왔다.[3]재정적자는 2025년에 GDP 대비 3% 상한선을 넘어설 것으로 예상되지만, 그 이상으로 크게 증가할 가능성은 낮다.

최근 몇 년 동안 선진국을 중심으로 거의 모든 주요국 정부가 최대 부양책을 실시한 시기에 중국 중앙정부는 왜 그렇게 보수적인 입장을 취하는 것일까? 세 가지 중요한 이유가 있다.[4]첫째, 중국은 2008년 말에 도입한 4조 위안 규모 부양책의 부작용 및 함정과 같은 것을 피하고자 한다. 둘째, 중국은 관세가 상당히 상승할 경우를 대비해 일부 재정적 실탄을 비축하고자 한다. 마지막으로, 중국 정책 입안자들은 그 동안 호황을 누린 부동산 부문의 횡재에 크게 의존해 온 지방정부에게 백지수표를 제공하는 것을 꺼린다.

더욱 큰 의문은 중국 부동산 시장의 추락이 끝나지 않았다고 가정할 때 이 정도 정책적 대응으로 중국 경제가 잠재적인 디플레이션 나선을 피해갈 수 있을지 여부에 있다. 미국이 더 많은 무역 장벽을 세울 것으로 예상되기 때문에, 중국이 부동산 부문을 성장 동력에서 대체하거나 과잉 생산 능력을 수출하기 위해 외부 수요에 의존하는 것은 매우 어려울 것이다.

중국은 최악의 상황에 대비하는 것이 당연하다. 관세가 상당히 인상될 가능성이 있고, 이는 중국이 최혜국 대우, 즉 항구적 정상무역관계(PNTR) 지위를 잃을 가능성이 크다는 것을 의미한다. 이러한 외부적 도전에 대한 중국의 정책적 대응은 무엇일까? 재정정책 지렛대가 환율과 함께 핵심 정책수단이 될 가능성이 크다. 우리는 중국 정부의 조치가 대부분 상징적일 것이며, 2025년에 위안화가 5~7% 평가절하될 것으로 본다. 따라서 2025년 중국 경제 성장률은 약 4%가 될 것으로 예상한다.

아시아 경제는 지난 2년 동안 엔화 약세를 견뎌냈는데, 이는 대다수 아시아 통화가 저평가되어 있고 대다수 경제의 국제수지가 상당히 강력한 상황이었기 때문이다. 그러나 위안화가 상당한 규모로 평가절하되면 중국의 예외적인 경쟁력이 전면에 부각될 수 있다. 중국은 리플레이션 조치 외에도 ‘상호주의’와 중국 수출에 대한 지속적인 비판 문제를 해결하기 위해 시장 접근성을 개선해야 할 것이다.

요약하자면, 중국은 아직 고소득 국가 진영으로 진입하지 않았지만 이를 따라잡을 여지가 충분하다. 그러나 2025년에 중국의 정책들은 더욱 심각한 상충요인에 직면할 가능성이 크다.

일본

– 시로 가쓰후지(Shiro Katsufuji)

일본 경제는 장기 지속적인 디플레이션 환경에서 벗어났으며, 앞으로 수년간 경제 성장과 물가 안정이 지속될 것으로 예상한다. 2025년 실질 GDP 성장률은 1.1%로 예상되며, 이는 2024년 마이너스 0.2% 성장률에서 회복하는 것이다. 2024년 GDP의 위축은 주로 일회성 요인, 즉 일본 자동차 제조업체의 일시 생산중단에 기인했다.

또한, 임금 상승률을 앞지른 초기의 높은 인플레이션율로 인해 개인 소비가 억제되었다. 그럼에도 불구하고, 일본은 2023년과 2024년 봄 임금협상(춘투)에서 각각 3.6%와 5.1%의 임금 인상 합의를 도출했다.[5]이제는 임금 상승률이 인플레이션을 따라잡아 실질임금이 증가세로 전환되고 있다. 2025년 춘투는 6% 이상의 더 높은 임금 인상 합의가 예상된다. 따라서 우리는 소비자 지출이 주도하는 ‘잠재성장률 이상’의 실질 GDP 성장을 합리적으로 기대할 수 있다.

일본은행(BOJ)의 ‘임금 상승을 동반하는 지속가능한 인플레이션’ 목표는 달성되었으며, 가까운 미래에도 지속될 것이다. 중앙은행은 2024년에 정책금리를 0.25% 인상한 데 이어 2025년에도 금리가 중립 수준인 1%에 도달할 때까지 계속 인상할 것이다.

일본의 경제적 기초요인들은 올해 견고한 경제 성장을 시사한다. 임금이 강해지면서 실질개인소득이 증가할 가능성이 높으며, 이것이 전반적인 경제 성장을 견인할 것이다. 일본은 관광도 호황을 이루어, 이제는 외국인 관광객이 팬데믹 이전 수준을 넘어섰다. 인플레이션은 중저소득 가구의 위험 요소로 남아 있지만, 정부가 2025년부터 전기 요금에 대한 보조금 지급 정책을 재개하기로 한 것과 같은 재정정책 조치를 통해 소비자를 계속 지원하고 있다. 노동시장은 전반적으로 경색되어, 구인공고비율은 1.2~1.3배로 건강한 수준이다. 소비자 심리는 높은 인플레이션으로 인해 온건한 수준이지만, 실질소득 증가가 가계의 구매력을 높임에 따라 심리가 개선될 가능성이 높다.

일본은행의 기업 신뢰도 조사(단칸 서베이)는 서비스 부문의 낙관적인 전망을 시사한다. 제조업 부문의 신뢰 수준은 덜 낙관적이지만 안정적이다. 또한 기업의 이익이 역사적으로 최고치에 달했다. 이는 기업이 일반적으로 구매자가 수용하는 판매가격에 더 높은 생산비용을 성공적으로 전가하고 있음을 시사한다. 반면에 기업 투자는 소비자 지출이 가속화된 것에 비해서는 비교적 적었다. 이는 세계 경제 및 지정학적 환경을 둘러싼 불확실성으로 인해 기업이 생산 능력을 늘리려는 유인이 약하기 때문일 수 있다. 게다가 침체된 중국 경제가 제조업체와 수출업체에 부정적인 영향을 미칠 수 있다.

수출은 일본 경제의 원동력 중 하나가 될 것으로 예상된다. 엔화 약세는 수출업체와 제조업체에 순풍을 불어넣을 것이다. 통화 가치 약세는 기업 이익이 강세를 보이는 주된 이유 중 하나이다. 앞으로 외환시장의 전개는 수출업체에게 덜 유리할 수 있다. 미국 연준이 금리인하를 계속하고 일본은행이 금리인상을 지속하면서 2025년에 엔화가 강세를 보일 것으로 예상되기 때문이다. 또한 미국에서 무역 장벽이 발생할 가능성이 일본 수출업체에 하방 압력을 가할 수 있다. 결과적으로 우리는 올해 일본 기업 부문에 대해 신중하게 낙관적인 입장을 유지한다.

일본 금융시장 상황은 안정될 가능성이 높고, 이는 실물 경제와 소비자 심리에 유리하게 작용할 것이다. 중앙은행이 통화정책을 정상화하더라도 금리인상 속도는 완만할 것이며, 경제에 큰 부담이 되지는 않을 것이다. 금융 서비스 부문은 더 높은 수익률로 인해 발생하는 더 큰 이자 마진을 누릴 것이다. 엔화 강세는 기업 부문의 수입 가격과 생산 비용 부담을 부분적으로 완화할 것이다.

하지만, 주로 해외에서 발생하는 몇 가지 위험 요소로 일본을 포함한 주요 무역상대국과의 무역적자 감소, 일본 상품에 대한 관세 인상(일본 제조업체에 상당한 피해를 줄 수 있음), 중동 및 동아시아의 지정학적 위험(실현될 경우 경제에 급성 충격을 줄 수 있음)과 중국 경제의 약화(일본 성장에 또 다른 위험이 될 수 있음) 등이 있다.

전반적으로, 우리는 내수에 의해 주도되는 일본의 견고한 경제 확장을 기대한다. 주요 위험 요소는 미국 무역정책의 불확실성과 지정학적 위험과 같은 해외 발생이며, 이는 일본뿐만 아니라 세계경제 전체에 영향을 미칠 가능성이 있다.

인도

– 룸키 마줌다르(Rumki Majumdar)

인도 경제, 상반기 둔화되지만 여전히 탄력적

인도 경제 성장률은 2024-2025 회계연도 상반기에 전년 대비 6.0%로 둔화되었는데,[6]이는 인도 중앙은행(RBI)의 전망치인 6.9%에 비해 상당히 낮은 수준이다. 그 결과 중앙은행은 연간 성장률 전망을 7.2%에서 6.6%로 낮췄다.[7]중앙 통계청의 1차 추정치에 따르면 연간 성장률은 6.4%였다.[8]성장률 둔화는 주로 상반기에 6.4% 증가하는데 그친 총고정자본형성의 완화로 인한 것인데,[9]이는 자본 지출 활용률이 앞선 연도의 49%에서 37.3%로 하락했기 때문이다.[10]이러한 하락은 1분기 선거와 그 다음 분기의 기상 혼란에 기인한다. 또한 홍해를 중심으로 한 지정학적 혼란과 글로벌 귀금속 가격 상승이 무역수지에 부정적인 영향을 미쳤다.

생산 측면에서는 총부가가치가 회계연도 상반기에 6.2% 성장했는데, 이는 작년 같은 기간의 8.0%에 비해 하락한 것이다. 2차 산업의 성장률은 6%로 여전히 약했지만, 농장 및 서비스 산업은 회복탄력성을 보였다.[11]

그러나 자세히 살펴보면 경제의 회복력과 주목할 만한 새로운 추세가 드러난다.

회복탄력성

전반적인 경기 둔화에도 불구하고, 몇몇 부문은 긍정적인 모멘텀을 유지하여 인도경제 내부의 강한 영역들을 부각했다. 이러한 부문은 내외 압력 속에서 경제 성장을 뒷받침하는 데 중요한 역할을 했다.

l 농촌 소비: 농업의 성장률은 5분기 만에 최고치인 3.5%를 기록했는데,[12]이는 강력한 몬순, 양호한 카리프(kharif, 몬순 또는 가을 작물) 수확량, 2분기에 개선된 라비(rabi, 겨울 작물) 파종 면적 덕분이다. 일용 소비재(FMCG) 판매 증가와 2005년 마하트마 간디 농촌고용보장법(MGNREGA)에 따라 요구되는 일자리 수 감소와 같은 지표는 이번 회계연도의 농촌 소비가 강세를 보여준다.

l 서비스: 서비스 산업은 회계연도 상반기에 7.1% 성장했으며 금융, 부동산 및 전문서비스 부문이 크게 기여했다. 서비스 수출도 전년 대비 12.8% 급증하여 2024년 4월에서 11월 기간 미화 2,480억 달러에 달했으며, 11월 수출은 역대 최고 수준을 기록했다.[13]이는 경제 성장과 도시 소득에 대한 서비스의 중요성이 커지고 있음을 보여준다.

l 고부가가치 제조업 수출: 정부 지원 속에 인도 제조업은 가치사슬 상부로 올라가고 있다. 전자, 엔지니어링 제품 및 화학 산업은 현재 인도 수출의 31%를 차지하는데,[14]중소중견기업의 기여와 신용 가용성 증가가 뒷받침하고 있다.

l 재정적자 통제: 2분기에 GDP의 3.1% 수준의 재정적자는 관리가능한 수준으로,[15]인도 정부는 연간 성장률 목표를 달성하기 위해 하반기에 설비투자에 대한 지출을 상당히 늘릴 것으로 예상된다.

해결과제와 위험들

l 인플레이션: 인플레이션은 앞선 분기에 중앙은행의 목표인 4%를 돌파하여, RBI가 11번째 연속 정책금리를 동결했다. 근원 인플레이션율도 조금씩 상승하고 있어, 기대 인플레이션이 올라갈 위험이 있다. 작금의 세계, 경제, 정치 환경 속에서 RBI가 성장과 물가 안정 목표의 균형을 달성하는 것이 어려울 수 있지만, 더 나은 농장 산출량, 기저 효과, 공급 측면을 개선하기 위한 과거 정부 개입 등으로 인해 물가 압력은 완화될 것이다.

l 세계 무역 불확실성: 선진국들의 정책 변화와 지정학적 혼란은 무역에 부담을 주어 수출 수요를 줄어들게 할 수 있다. 이러한 불확실성이 투자자 심리에 부담을 주면서 외국인 자본 유입에도 영향을 미칠 수 있다. 게다가 서방 중앙은행이 예상했던 만큼 금리를 인하하지 않을 수도 있어, 글로벌 유동성은 여전히 경색될 가능성이 높다.

인도 경제의 단기 전망

우리는 예상보다 느린 상반기 경제 성장률 때문에 2024-2025 회계연도 인도 성장률을 6.5%~6.8% 범위로 하향 수정했다. 그러나 하반기 인도 경제는 정부 설비투자 지출에 의해 주도되는 강력한 내수의 혜택을 볼 것으로 예상한다. 성장률은 2025-2026 회계연도에 6.7%에서 7.3%로 개선될 수 있지만, 세계 경제의 회복과 지정학적 역학과 관련된 상당한 위험이 남아 있다.

우리는 정부의 2025-2026 회계연도 연방 예산이 상당한 성장 추진력이 있을 것으로 예상한다. 초점은 아래와 같은 요소들에 있다.

l 설비투자 부흥: 인프라 투자를 우선순위로 올리고 남은 기간 할당된 설비투자 기금을 보다 효과적으로 활용하도록 주정부에 촉구한다.

l 국내투자 촉진: 투자 절차를 간소화하고, 연기금 투자에 대한 인센티브를 제공하며, 금융 지식 수준을 높여 가계 저축을 안전하게 자본 시장으로 유도한다.

l 근로자의 스킬 향상: 특히 기술 분야의 ‘스킬 갭’(skill gap)을 해소하고, 미래에 대비한 인재를 양성하고, 고용을 늘리고, 글로벌 투자자를 유치한다.

l 기술 혁신 추진: 디지털 인프라를 촉진하고 정부 서비스의 디지털화를 보장하여 서비스 제공의 효율성을 개선하고 포용성을 강화한다.

정부는 설비투자와 가계소비를 촉진하기 위한 선별적인 정책을 통해 재정지출 여력을 활용하여 지속가능한 성장을 도모하고 글로벌 불확실성에 대한 경제의 완충 여력을 확보할 수 있다.

호주

– 레스터 건니언(Lester Gunnion)

도전적이었던 2024년

2024년 호주 경제는 팬데믹 기간을 제외하면 1990년대 초반 경기침체 이후 가장 느린 연간 성장률을 기록할 가능성이 높다.[16]딜로이트 액세스 이코노믹스(Deloitte Access Economics)는 3월 공식 통계가 2024년 회계연도 연간 실질 GDP 성장률이 약 1.0%였다는 것을 확인해줄 것으로 예상한다. 더욱 놀라운 점은 호주 경제가 1인당 기준으로 2023년 초부터 후퇴하고 있다는 것이다.[17]

서비스 부문의 지속적인 인플레이션 압력과 높은 차입 비용이 경제 활동에 부담을 주었다. 다른 선진국과 달리 호주 중앙은행(RBA)은 2023년 말부터 정책금리를 10년여 만에 최고 수준으로 유지했다. 몇 가지 요인들이 통화정책의 이러한 차이에 기여했다. 예를 들어, 팬데믹 이후 인플레이션 추세와 그에 따른 금리인상 개시가 다른 곳보다 호주에서 늦게 발생했다. 또한 RBA는 다른 선진국 중앙은행들만큼 금리를 인상하지 않았다. 인플레이션이 비교적 낮은 수준에서 정점을 찍었기 때문이다. 호주는 변동금리 모기지 비중이 높고 주택 가격이 비교적 높아 통화정책 전달이 상대적으로 효과적이며, RBA는 경제 회복세가 형성되자 노동시장의 초기 성과를 보존하고자 했다.

추가적으로, 인플레이션 압력이 계속 완만해지고 있음에도 불구하고 RBA는 용인할 수 있는 기한 내에 목표 범위인 2~3%까지 계속 둔화할 것이라고 확신하지 못하고 있다.[18]두 가지 주요 요인이 중앙은행을 억제했다. 첫째, 노동시장 경색으로 임금 상승률이 높아졌다. 둘째, 성장률이 둔화되고 있음에도 불구하고 생산성 증가가 약해 단위노동비용이 비교적 높게 유지되었다.

2025년 전망은 약간 밝다

2024년의 약한 성장 모멘텀은 2025년까지 이어질 가능성이 높다. 그러나 남은 기간 신중하게 낙관할 근거가 있다.

경색된 노동시장이 점차 지속가능한 균형상태로 회복될 것으로 예상된다. 경제 활동의 후행 지표인 실업률은 2025년 초에 계속 상승할 것이다. 그러나 기업의 이윤 마진과 구인배율이 이전 분기 취약한 수요 충격을 일부 흡수할 것으로 예상되므로, 급격한 악화는 없을 것이다.

노동시장의 유휴인력이 확대되면서 임금 상승 및 인플레이션 압력이 더욱 둔화될 가능성이 크다. 이로 인해 중앙은행의 초점이 인플레이션 상승 위험에서 취약한 성장 모멘텀으로 옮겨갈 것이다. 완화 정책 주기가 올해 상반기에 시작될 가능성이 크다. 인플레이션과 차입 비용이 낮아지고 노동시장이 여전히 건강하기 때문에 가계지출은 약간 증가할 수 있다. 가계는 또한 2024년에 시행된 세금 감면의 누적 효과로부터 혜택을 볼 수 있으며, 추가 에너지 할인의 형태로 또다른 재정적 지원을 받을 수 있다. 정책금리가 낮아지면 모기지가 있는 호주 가계 3분의 1의 부담이 완화될 것이다.

2024년 내내 양호했던 정부 지출과 투자가 계속 경제 성장을 뒷받침할 가능성이 높으며, 특히 올해 상반기에 실시되는 연방 선거를 앞두고 그 효과가 클 것으로 보인다.

그러나 외수는 2025년 성장 전망에 방해가 될 수 있는데, 특히 호주의 가장 큰 수출 대상국인 중국이 구조적인 침체를 겪고 있기 때문이다.

전체적으로 보면, 일부 위험에도 불구하고 호주 경제는 2025년에 ‘연착륙’에 성공할 가능성이 높다. 우리는 실업률이 연말까지 4.3%~4.5% 수준으로 상승할 것으로 보며, 실질 GDP 성장률은 1.6%로 약간 개선될 것으로 예상한다.

세계 경제 불확실성

2025년에 대한 서사는 지정학적인 불확실성이 커지면서 채색될 가능성이 높다. 이것이 향후 몇 년 동안 호주 경제 전망에서 큰 역할을 할 수 있다. 예를 들어, 무역 긴장이 고조되면 호주의 주요 무역 상대국의 급격한 경기 둔화로 이어질 수 있다. 이는 호주의 수출과 통화에 부담을 주고, 실질 GDP 성장률 전망치를 낮출 가능성이 높다.

뉴질랜드

– 리자 반 데어 메르베(Liza Van der Merwe), 에이든 디킨스(Ayden Dickins)

뉴질랜드 경제는 2024년의 어려움을 극복하고 회복을 향해 나아가고 있지만, 장기적 번영을 보장하려면 미래를 내다보는 안목이 필요하다.

지난 12개월 동안 뉴질랜드 전역의 가계와 기업은 어려움을 겪었다. 경제가 2년 동안 일련의 기술적 경기침체를 겪는 가운데, 1인당 기준으로 뉴질랜드 경제는 지속적이고 심각한 경기하강 국면이 지속됐다. 이제는 회복 무대가 마련되었기 때문에, 경제가 직면한 장기적인 문제 해결을 우선순위에 올리는 것이 필수적이다.

2021년 9월, 뉴질랜드 중앙은행(RBNZ)은 인플레이션 압력에 대응하여 정책금리를 인상하는 데 앞장섰다.[19] 2022년 6월 연간 소비자물가(CPI) 상승률은 7.3%로 정점을 찍었지만,[20]제약적인 통화정책(뉴질랜드의 정책 전달은 크게 지연됨)으로 인해 수요가 크게 감소하면서 점진적으로 하락했다.

2024년 9월에 연간 인플레이션율이 2.2%에 도달했다.[21]이는 인플레이션이 중앙은행의 1~3% 안정목표 범위 내에 있을 뿐만 아니라 2% 중간 지점에 가까워졌다는 것을 보여주는 중요한 이정표였다. 이와 함께 2024년 8월 이후 총 125베이시스포인트(bp)에 달하는 일련의 금리 인하가 단행되었으며, 2025년까지 추가 인하가 이어질 것으로 예상한다.

금리 인하는 뉴질랜드 가계와 기업에 좋은 소식이며 경기 침체에서 회복으로 논의를 전환했지만, 이러한 정책 시점이 경기 하강 추세를 막는 데 도움이 되지 않을 수도 있다. 뉴질랜드의 통화정책 효과 전달은 지연된다. 대부분의 가계부채가 모기지 형태이고, 대부분 1~5년 동안 고정금리이기 때문이다.

이는 금리인하가 경제 활동을 자극하는 데 시간이 걸린다는 얘기다. 그리고 금리인하가 효과를 발휘하기를 기다리는 동안 가계와 기업은 계속 힘든 시기를 견뎌내야 한다.

좋은 소식은 결국 금리인하가 지속될 것이라는 점이다. 우리는 2025년에 뉴질랜드 경제가 작지만 상징적으로 중요한 확장세를 보일 것으로 예상하고 있으며, 추가적인 성장세를 기대한다. 이러한 전망에는 지정학적 변화 가능성과 관세가 뉴질랜드 수출에 어떤 영향을 미칠지에 대한 불확실성과 같은 몇 가지 주요 단기적 위험이 놓여있으며, 이는 2025년과 2026년에 예상되는 경기 회복의 지연과 범위에 영향을 미칠 수 있다.

이러한 단기적 위험을 모니터링하고 고려해야 하는 동시에, 우리는 뉴질랜드 경제가 직면한 수많은 장기적 과제를 우선시해야 할 때가 되었다고 믿는다.

그 중에서 핵심은 낮은 생산성이다. 생산성은 뉴질랜드가 직면한 가장 큰 경제적 문제 중 하나라고 할 수 있다. 대다수 측정 기준에 따르면, 뉴질랜드는 OECD 국가들보다 생산성이 뒤처져 있으며, 이는 바뀔 가능성이 낮다는 의견이 일치한다. 이러한 추세에 맞서 생산성 향상이 뉴질랜드 경제 번영의 새로운 시대를 앞당기는 데 긴요하다. 이를 위해 경쟁, 기술 도입, 물리적 및 인적 자본에 대한 투자를 통해 혁신을 장려하기 위한 신중하게 고안된 개입이 필요할 것이다. 생산성을 개선하면 인구 고령화 지원, 재정적 압박 완화, 저탄소 경제로의 전환 지원 등 뉴질랜드가 직면한 다른 과제를 해결하는 데 도움이 될 수도 있다.

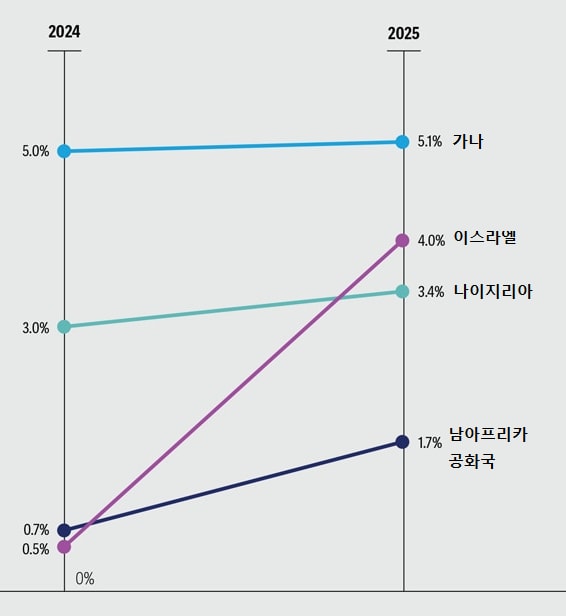

중동 및 아프리카: 강력한 성장 기대

그림 4. 중동 및 아프리카 성장률 전망

(실질 GDP 성장률)

출처: 딜로이트 분석

이스라엘

– 로이 로젠버그(Roy Rosenberg)

2024년 이스라엘 경제는 주로 중동 전쟁의 영향을 받았다. 경제는 4가지 주요 메커니즘을 통해 영향을 받았다.

첫째, 정부 지출이 급격히 증가했다(대부분 국방비 지출의 급격한 증가). 이로 인해 적자가 약 GDP의 6.9%까지 늘었다.

둘째, 미국 달러에 대해 뉴셰켈(ILS) 환율이 하락했다(2023년 10월 7일부터 시작되어 2024년 상반기 동안 계속된 추세). 이는 인플레이션에 영향을 미쳤다.

셋째, 이스라엘 경제와 관련된 위험이 증가하여 국내외 투자가 지속적으로 감소했다.[22]이러한 불확실성은 세계 최대 신용평가기관 두 곳이 이스라엘 국가신용등급을 낮춘 것에서 드러났다. 2024년 10월 스탠더드앤드푸어스(S&P)는 이스라엘 신용등급을 기존 ‘AA-’에서 ‘A’로 낮추고 등급 전망으로 ‘부정적 관찰대상’(negative watch)을 적용했다. 무디스(Moody’s)는 더욱 극단적인 접근방식을 취해 등급을 ‘A2’에서 ‘Baa1’으로 낮추고 ‘부정적 관찰대상’을 적시했다.

넷째, 이스라엘은 무역 제한(주로 터키산 철강과 시멘트 수입 감소)과 홍해의 해상 운송로 중단에 영향을 받았으며, 이로 인해 일부 수입 원자재와 상품 가격이 상승했다.

전체적으로 볼 때 전쟁으로 인한 공급 측면의 제약은 앞서 예측에 비해서는 제한적이었고, 주로 건설 및 부동산 부문에 집중되었다. 이러한 모든 추세는 경제 성장률에 상당한 영향을 미쳤으며, 2024년에 약 0.5% 수준까지 떨어졌다(2021년, 2022년, 2023년에는 각각 8.6%, 6.4%, 2% 성장률 기록). 이는 1인당 GDP가 역성장한 것을 의미한다. 2024년 인플레이션율은 3.2%였다.

이스라엘 자본시장 역시 2024년 1~3분기 동안 높은 수준의 불확실성으로 어려움을 겪었으며, 주요 주가지수는 글로벌 주식시장 대비 저조한 성과를 보였다. 그러나 2024년 4분기에는 외국 주가지수에 비해 이스라엘 국내 주가지수의 성과가 훨씬 더 높았다. 이스라엘 대표지수인 TA35의 수익률은 15%이었는데, 이 기간 미국 S&P500 지수 수익률은 2%에 불과했다. 연간으로 보더라도 이스라엘 주가지수가 S&P500의 성과를 약간 상회했는데, 이는 주로 2024년 4분기의 엄청난 수익률 덕분이다. 또한 이스라엘 국채의 수익률이 2024년 내내 크게 상승하여 정부의 이자지급 관련 지출이 상당히 증가했다.

지난해 어려움에도 불구하고 2025년 및 이후 전망은 상당히 낙관적이다. 이는 이스라엘 관료들이 평가하는 당면한 지정학적 위협 수준이 2024년에 비해 낮아졌기 때문이다.[23]이러한 낙관적인 전망은 이미 다른 주요 글로벌 주가지수와 비교했을 때 현지 자본시장 주요 지수의 초과 수익률과 2024년 4분기에 유로화와 같은 주요 통화 대비 뉴셰켈화가 상당히 절상되는 식으로 드러났다.[24]

한편, 민간소비 증가 전망에 대한 불확실성이 존재한다. 우리는 2025년 민간소비 증가가 조세 부담 증가로 인해 제약을 받을 것이라고 본다. 이스라엘 경제의 성과는 모든 전선에서 전쟁이 끝나는 시점, 전후 중동의 지정학적 환경, 정부의 재정정책, 그리고 국내 정치 체제의 불안정성 수준에 크게 좌우될 것이다. 어떤 시나리오이든, 국방 예산이 영구적으로 증가할 것으로 예상되기 때문에 이로 인한 재정 부담이 경제에 냉각 효과를 미칠 것이다.

이상과 같은 전망에도 이스라엘 경제가 향후 2년 동안 급속히 회복할 가능성은 상당히 높다. 그러나 이러한 시나리오의 실현 여부는 세 가지 핵심 매개변수에 달려 있다. 이스라엘이 특정 중동 국가와 전략적 관계를 구축할 수 있을지 여부, 정부가 필요한 경우 지출을 줄이는 동시에 이스라엘의 성장 엔진에 계속 투자하는 식으로 효율적인 재정정책을 채택할 것인지 여부, 그리고 이스라엘의 내부 정치적 복잡성이 이스라엘 시민과 외국인 투자자 모두의 정부에 대한 신뢰와 확신을 높이는 방식으로 얼마나 빨리 해결될 것인지 여부 등이다. 경제 회복 시나리오는 또한 세계 경제, 특히 이스라엘의 주요 무역 파트너인 미국, 중국, 유럽 경제의 발전 전망에도 달려 있다.

우리는 2025년 이스라엘 경제 성장률이 약 4%, 금리가 4.5%로 작년과 비슷한 수준을 유지할 것이며, 인플레이션율은 약 3% 수준으로 예상한다. 여러가지 상반된 요인이 인플레이션율에 영향을 미칠 것이다. 부가가치세와 재산세 인상은 물가 수준에 긍정적인 영향을 미칠 수 있으며, 전쟁이 종식되면 외국 항공사의 운영이 재개되고 건설 산업의 공급 제약이 완화되어 항공 및 주택 부문의 물가 압력이 점차 완화될 것이다.

서아프리카

– 다밀롤라 아킨바미(Damilola Akinbami)

2024년은 서아프리카 경제, 특히 나이지리아와 가나에 힘든 한 해였다. 두 나라 모두 높은 인플레이션과 금리, 현지 통화 약세, 그리고 커지는 부채 문제에 직면했다.

2024년 12월 가나는 비교적 평화로운 대통령 선거를 치렀고, 그 결과 정부와 정당 지도부가 바뀌었다. 전 대통령 존 마하마(John Mahama)는 국가민주당(NDC)의 후보로 세 번째 도전에서 승리하여 집권 신애국당(NPP)의 8년간 집권을 종식했다. 특히 제인 오포구-아계망(Jane Opoku-Agyemang) 교수가 가나의 첫 여성 부통령으로 선출되면서 역사를 이루었다. 그는 앞서 마하마 첫 임기 동안 교육부 장관을 지낸 바 있다.

성장 전망

앞서 언급한 해결 과제들은 특히 나이지리아에서 지속될 것으로 예상되며, 2025년 말부터는 느리기는 하지만 완화될 것이다. 좋은 소식은 인플레이션 압력이 감소하고 보다 수용적인 통화정책 기조(주로 가나)가 채택됨에 따라 내수가 회복되면서 2025년과 2026년에 성장 속도가 더 빨라질 것으로 예상된다는 점이다.

진행 중인 친시장 정부 개혁과 부채 구조조정 및 지속가능성 이니셔티브(특히 가나)의 효과는 생산성과 전반적인 경제 산출을 증가시키는 일부 성과를 내기 시작할 것으로 예상된다. 안정적인 국내 통화도 이러한 회복세에 기여할 것이다.

이코노미스트인텔리전트유니트(Economist Intelligence Unit) 자료에 따르면 나이지리아는 2025년에 3.4% 성장한 뒤 2026년에는 성장률이 3.2%로 약간 하락할 것으로 예상되는데, 연방정부는 재정전략 보고서에서 각각 4.6%와 4.4% 성장률을 제시해 이보다 낙관적이다.[25]정부는 2025년에 GDP를 재평가할 계획이다. 이를 통해 경제의 명목 규모가 증가하면 아프리카 최대 경제 지위를 회복하는 데 도움이 될 것이지만, 대수의 법칙이 작용하여 성장 속도는 느려질 것이다.

가나는 2025년과 2026년에 각각 5.1%와 5.3% 수준의 더 빠른 성장 속도를 기록할 것으로 예상된다.[26]전반적으로 도전적인 과제들이 점차 완화됨에 따라 2025년에서 2026년까지 예측 기간 동안 서아프리카의 거시경제적 안정성은 점진적으로 회복될 것으로 예상된다.[27]

경제 성장 회복을 주도할 요인들

인플레이션 완화

기저 효과가 서아프리카 주요 국가에 대한 인플레이션 완화의 주된 결정요인이 될 것이다. 2년간 금리인상과 더불어 현지통화의 안정성 강화가 낮은 인플레이션 환경 조성에 기여할 것이다.

그러나 세금 및 전기요금 인상, 불안정(나이지리아의 납치 등), 식량 생산 및 농산물 산출량에 영향을 미칠 공급망 혼란 등으로 인한 물가 상승 위험이 여전히 존재한다. 가나에서는 선거 활동의 잔여 효과가 인플레이션 추세에 위협이 될 수 있다.

수용적 통화정책

가나는 2025년에도 완만한 금리인하를 계속하여 2026년에는 완화 기조를 강화할 것으로 예상되며, 나이지리아는 2025년에도 정책 기조를 유지할 가능성이 크지만 소폭 금리인상 가능성이 있다. 아프리카 대형 산유국인 나이지리아는 인플레이션이 용인 가능한 수준으로 꾸준히 떨어지면 2026년에는 금리인하를 개시할 수 있을 것이다.

내수 증가

인플레이션 완화와 확장적 통화정책은 구매력 개선에 따른 내수와 소비자 지출 증가를 이끌어 낼 것이다. 개인소비와 투자의 증가가 주요 경제의 성장을 주도할 가능성이 높다.

수출 증대

나이지리아의 산유량은 2023년 일일 123만 배럴에서 2024년에 일일 130만 배럴까지 증가한 것으로 추정된다. 2025년에는 일일 137만 배럴, 2026년은 일일 138만 배럴 수준까지 산유량이 더욱 증가할 것으로 예상된다. 석유와 콘덴세이트(일일 약 40만 배럴)를 포함하는 총 액상 석유 생산량은 2024년에 일일 170만 배럴에 이어 2025년에는 일일 177만 배럴 수준이 될 것으로 추산된다.

단고테(Dangote) 정유소는 국내 수요를 충족하고도 수출을 위한 여유가 있을 것으로 예상되므로, 국가의 대외 균형 개선에 기여할 것이다.[28]나이지리아 연방정부는 2025년 국내 산유량을 일일 206만 배럴로 제안하고 있다. 나이저 삼각주 지역의 불안정성 해결 여부가 이러한 예측 달성 가능성에 영향을 미칠 것이다.

가나의 금 수출은 아산테 골드(Asante Gold)의 비비아니(Bibiani) 및 치라노(Chirano) 금광에서 5억 2,500만 달러 규모의 생산 확대 계획[29]과 아하포노스(Ahafo North) 금광에서 생산이 시작된 데 따라 증가할 것으로 예상된다. 가나의 금 생산량은 2023년 128톤에서 2024년, 2025년, 2026년에 각각 132톤, 136톤, 137톤으로 증가할 것으로 예상된다.[30]

정부 정책: 수입 창출과 부채 지속가능성에 초점

부채 증가는 서아프리카와 아프리카 지역 전체에서 증대하는 우려 사항이다. 가나는 2024년 4분기에 3억 6,000만 달러 규모의 4차 기금을 지원 받는 등, 국제통화기금(IMF)의 신용공여확대(ECF) 제도에 따라 받은 총 자금지원 규모가 19억 2,000만 달러에 달했다. 가나 정부는 2025년과 2026년 기간 재정 건전화 작업을 계속할 것으로 예상된다. 정부는 기존 세금이나 관세를 인상하고 환경세와 같은 새로운 세금을 도입하는 것을 포함하는 수입 창출 개혁을 통해 이를 지원할 것이다. 이러한 조치로 재정적자는 2024년 추정치 4.4%에서 2025년에는 3.9%, 2026년에는 3.6%로 각각 줄어들 전망이다.[31]

나이지리아의 부채 문제는 가나만큼 심각하지는 않지만, 나이라화의 평가절하로 인해 부채 수준이 천천히 증가하고 있다. 제안된 2025년 예산은 47조 9,000억 나이라로 명목상으로는 2024년 예산보다 36.62% 높지만, 환율 영향을 조정하면 2024년 대비 21.95% 낮은 것이다. 연방정부는 개정된 2024년 예산에서 확인된 7조 8,300억 나이라에 비해 올해는 9조 2,200억 나이라의 신규 적자국채를 발행할 계획이다. 신규 차입은 첫 국내 달러화 표시 채권 발행을 통해 9억 달러를 성공적으로 조달한 것과 함께 외화표시 채권이 포함될 예정이다.

정부는 포괄적인 세제개혁 법안을 제출했는데, 이는 나이지리아 시장을 보다 경쟁력 있는 투자 대상으로 만들어 줄 것으로 기대된다. 이 법안은 대체로 진보적이며, 중소기업을 보호하고 부과되고 있는 세금의 수를 줄이는 것을 포함한다.

그러나 상품과 서비스 비용이 급증하는 시기에 이러한 친시장 정부 개혁의 사회경제적 효과는 사회적 불안 위험을 억제하기 위한 개혁의 실행 속도가 느려지는 결과를 낳았다. 그럼에도 불구하고, GDP 대비 재정적자는 2024년 추정치 5.7%에서 2025년 4.8%로 낮아지고 2026년에는 4.4%까지 줄어들 것으로 예상된다.[32]

경제 회복에도 위험은 지속

나이지리아와 가나가 직면한 위험은 다음과 같지만 이에 국한되지는 않는다.

l 빠르게 증가하는 인플레이션 압력

l 원자재 상품 가격 변동성 및 악천후 여건

l 사회적 불안과 불안정(특히 나이지리아)

l 광범위한 인프라 격차를 포함한 구조적 제약

l 정전

l 통화 약세

남아프리카 공화국

– 한나 마라이스(Hannah Marais), 니킬 지나바이(Nikhil Jinabhai)

남아프리카공화국(남아공) 경제는 2024년 5월 선거 이후 안정되었지만, 여전히 압박에서 자유롭지 않다. 2024년 총선에서 1994년부터 집권해 온 아프리카민족회의(ANC)는 40.2%의 득표율에 그쳤다.[33]의회 다수당을 확보하지 못한 ANC는 주요 야당인 중도 및 친시장 민주동맹(DA) 및 다른 소규모 정당과 연립정부를 구성했다.

논란의 여지가 있지만, 이번 결과는 젊은 민주주의 국가의 경제적 미래를 위한 최선의 결과일 수 있다.[34]연합정부는 개선된 세계경제 여건과 글로벌 금리인하 주기의 시작 속에서 정책의 연속성을 보장하여 국제 투자자의 신뢰를 높였다. 게다가, 국가 위험 프리미엄이 개선되었고,[35] 10년물 국채 수익률은 10% 아래로 떨어졌는데 이는 거의 3년 만에 최저치이다. 랜드(Rand)화는 2024년 9월에 미국 달러화에 대해 2년 만에 가장 강력한 수준까지 상승했다(미국 선거 이후 달러가 강세를 보이자 일부 후퇴).[36]요하네스버그 증권 거래소 상장 주식 가격은 10년 만에 가장 강력한 3분기 상승률을 기록했다. 게다가 남아공 국민들은 수년간 이어진 간헐적인 정전 사태 이후 거의 3분기 연속으로 전력 공급 중단 사태가 사라진 것을 환영했다.[37]

투자자 심리와 국내 신뢰도가 개선되었지만, 구조 개혁과 고정투자 증가가 여전히 남아공 경제의 장기적 번영에 필수적이다. 이를 위해서는 시간이 걸린다. 예상치 못하게도 2024년 3분기 남아공 경제는 0.3% 위축되었고, 이로 인해 2024년 연간 성장률도 1% 미만으로 낮아졌다. 남아공 경제는 2024년을 취약한 상태에서 시작해, 1분기에는 성장하지 못했다. 2분기에는 성장률이 0.3%로 개선되었지만 최근 3분기에는 신중한 낙관론과 달리 0.3% 위축된 것으로 나타났다.

실질 GDP 감소는 전년대비 29.6%나 위축된 농업 부문이 주된 요인이었다. 가뭄으로 인해 밭 작물(옥수수, 콩, 밀, 해바라기 등) 생산이 타격을 입었다. 악천후로 인해 아열대 과일, 낙엽 과일, 채소 생산도 방해를 받았다. 전기, 가스, 수도 부문이 1.6%로 가장 빠르게 성장하는 산업이었고, 그 다음으로 금융, 부동산, 비즈니스 서비스가 1.3% 성장률로 뒤를 이었다.[38]

2025년 전망은 여전히 다소간 낙관적이다. 인플레이션은 중앙은행 목표 범위 내로 확실히 완화되었고, 2025년에 예상되는 추가 금리인하와 더불어 소비자 활동을 촉진할 수 있다. 2025년 실질 GDP 성장률은 약 1.7%가 될 것이며, 2025년부터 2027년까지 연평균 1.8% 수준으로 예상된다.[39]이는 신흥 및 개발도상국에 대한 IMF의 2025년 4% 전망과는 비교가 되지 않으며, 선진국 성장률 전망치 1.8% 보다 낮다.[40]

새로운 연립정부는 현 회계연도(2024년~2025년)에 GDP의 5% 수준까지 확대될 것으로 예상되는 재정적자 문제를 해결하고, 다음 회계연도에 GDP 대비 부채 비율을 75.7%로 안정시키겠다는 의지를 확인했다. 국민통합정부(GNU)는 나아가 개혁 프로그램인 ‘불린들라 작전’(Operation Vulindlela)을 통해 공급 측 제약을 계속 해결하고 있다.[41]에너지, 물류, 물, 데이터, 전자 비자(e-visa) 분야의 이니셔티브는 지방정부 역량 강화, 공간 불평등 해소, 디지털 공공 인프라 투자를 목표로 하는 추가 중점 추진 분야와 함께 계속되고 있으며,[42]청년 실업률(15~34세 실업률은 43.2%가 넘어 국가 공식 실업률 32.1%보다 높음)을 우선순위로 포함한다.[43]

최근 정부는 자본 기반 지출을 통한 인프라 투자를 강조했다. 지난 20년 동안 남아공의 GDP 대비 총고정자본형성은 필요 수준 이하였다. 가장 최근인 2023년에는 이 비율이 GDP의 약 15%로, 국가 개발계획 목표인 30%의 절반에 그쳤다.[44]

이러한 개혁을 빠르게 실행하면 신뢰도를 높이고 고정투자를 활성화하는 데 도움이 될 것이며, 정부는 또한 공공 부문 프로젝트에 대한 민간 부문의 투자를 유치하는 새로운 방법을 모색하고 있다. 초점은 프로젝트 상 준비와 돈벌이가 되는 프로젝트 파이프라인을 만드는 것(남아공의 오랜 과제), 프레임워크를 개혁하여 공공-민간 파트너십을 강화하는 것, 위험 공유 이니셔티브와 금융 수단을 활용하여 더 많은 민간 자금을 활성화하는 것이다. 공공-민간 파트너십에 대한 입법 개혁과 새로운 인프라 자금조달 메커니즘의 생성이 다른 중점 분야이다. 그러나 이를 위해서는 거버넌스의 질을 높이고, 다양한 정부 차원의 리더십 공백을 해소하면서 보다 유능한 국가를 만드는 데 집중해야 한다.

그럼에도 불구하고, 10년 이상 저조했던 남아공 경제는 여전히 기회의 창이 열려 있다. 개혁, 더 나은 거버넌스, 성장을 촉진하는 인프라 지출이라는 초석을 활용함으로써 보다 포용적이고 일자리를 창출하며 지속가능한 사회를 건설할 수 있다.[45]

─

[1] Cheng Lyu and Zhen Wei, “Evaluating Chinese Equities’ performance after stimulus,” MSCI, Oct. 3, 2024.

[2] Xinhua, “Xi delivers important speech at Central Economic Work Conference,” English News, Dec. 16, 2024.

[3] Reuters, “Exclusive: China plans record budget deficit of 4% of GDP in 2025, say sources,” Dec. 17, 2024.

[4] Ibid.

[5] Japanese Trade Union Confederation, “Home,” accessed Jan. 20, 2025.

[6] Haver Analytics, December 2024.

[7] The RBI Bulletin, December 2024

[8] Haver Analytics, December 2024.

[9] Ministry of Finance, Government of India, “Government of India, Union government accounts at a glance, as at the end of September 2024,” accessed Jan. 3, 2025.

[10] Ibid.

[11] Ibid.

[12] Ibid.

[13] Ibid.

[14] Ibid.

[15] Ibid.

[16] Australian Bureau of Statistics, “Australian national accounts: National income, expenditure, and product,” press release, Dec. 4, 2024.

[17] Ibid; Australian Bureau of Statistics, “National, state, and territory population,” press release, Dec. 12, 2024.

[18] Reserve Bank of Australia, “Monetary Policy Decision,” press release, Nov. 5, 2024; Reserve Bank of Australia, “Monetary policy decision,” Dec. 10, 2024.

[19] Reserve Bank of New Zealand, “Past monetary policy decisions,” Nov. 27, 2024.

[20] Stats NZ, “Consumers price index (CPI),” accessed Jan. 3, 2025.

[21] Ibid.

[22] 전후 외국인 투자는 전쟁 전보다 약 절반으로 감소했다.

[23] Bank of Israel, Macroeconomic forecast, January 2025.

[24] 2024년 4분기에 뉴셰켈화는 미국 달러화 대비로 3% 강세를 보였고, 유로화 대비로는 8% 절상되었다.

[25] Budget Office of the Federation, Ministry of Budget and Economic Planning, “2025-2027 medium term expenditure framework and fiscal strategy paper,” accessed Jan. 17, 2024.

[26] The Economist Intelligence Unit.

[27] Ibid.

[28] Economist Intelligence Unit, “One-click report: Nigeria,” accessed Jan. 21, 2025.

[29] African Mining Market, “Asante Gold announces US$525 million Ghana investment plan,” Nov. 1, 2024.

[30] Economist Intelligence Unit, “Gold,” accessed Jan. 21, 2025

[31] Economist Intelligence Unit, “One-click report: Ghana,” accessed Jan. 21, 2025.

[32] Ibid.

[33] Economic Intelligence Unit, “South Africa’s election heralds major realignments,” June 3, 2024.

[34] Velani Ludidi, “Then there were 10—unity government hits double digits while talks continue over Cabinet posts,” The Daily Maverick, June 23, 2024.

[35] National Treasury, “Medium-term budget policy statement,” Oct. 30, 2024.

[36] Economic Intelligence Unit, “South Africa’s election heralds major realignments,” June 3, 2024.

[37] Eskom, “Loadshedding suspension continues after 191 days of uninterrupted power supply, achieving R11.51 billion in diesel savings year on year,” press release, Oct. 4, 2024.

[38] Statistics South Africa, “Gross domestic product—Third quarter 2024,” Dec. 3, 2024.

[39] South African Reserve Bank, “Quarterly bulletin–December 2024,” Dec.13, 2024.

[40] 딜로이트 계산, International Monetary Fund, “World economic outlook database,” accessed Jan. 3, 2025.

[41] Republic of South Africa, “Operation Vulindlela,” accessed Nov. 14, 2024.

[42] Ibid.

[43] Bureau for Economic Research, “Impumelelo Economic Growth Lab,” Oct. 2, 2024.

[44] Statistics South Africa, “Gross domestic product—Third quarter 2024.”

[45] National Treasury, “Medium-Term Budget Policy Statement.”

─

저자: 아이라 칼리시 (Ira Kalish)

딜로이트 투쉬 토마츠(DTTL) 수석 글로벌 이코노미스트

배서칼리지 경제학 학사, 존스홉킨스대 국제경제학 박사

전 세계 경제·인구·사회가 글로벌 기업 환경에 미치는 영향을 집중 연구

딜로이트 글로벌 이코노미스트 네트워크

딜로이트 글로벌 이코노미스트 네트워크(Deloitte Global Economist Network, DGEN)는 다양한 이력과 전문성을 지닌 이코노미스트들이 모여 시의성 있고 흥미로운 콘텐츠를 생산하는 그룹이다.