News

트럼프 관세 불확실성과 연준, 그리고 일본경제

글로벌 No. 1 딜로이트 글로벌 이코노미스트의 최신 세계 경제 뉴스와 트렌드 분석을 전합니다.

안녕하세요.

딜로이트 인사이트는 글로벌 경제 및 산업 구도에 영향을 주는 주요 이슈에 대한 인사이트를 소개하고 최신 경제산업 데이터와 그 함의를 분석한 ‘딜로이트 주간 글로벌 경제 리뷰’를 매주 금요일에 발행합니다.

딜로이트 글로벌 수석 이코노미스트 아이라 칼리시(Ira Kalish) 박사를 비롯한 딜로이트 글로벌 이코노미스트 네트워크(DGEN)가 매주 배포하는 ‘딜로이트 주간 글로벌 경제 리뷰’를 통해 중요한 세계 경제 동향을 간편하게 파악하실 수 있습니다.

‘딜로이트 주간 글로벌 경제 리뷰’는 국내 유력지 등 다양한 채널을 통해 외부 배포되고 있으며, 딜로이트의 풍부최한 경제·산업 인사이트를 전달하는 플랫폼의 기초 콘텐츠로 자리잡을 것입니다.

많은 관심 및 활용을 부탁드립니다.

2025년 2월 4주차 딜로이트 주간 글로벌 경제 리뷰는 트럼프 관세 불확실성과 연준, 그리고 일본경제에 대해 다룹니다.

트럼프 관세 불확실성과 연준, 그리고 일본경제

미국 행정부의 관세 정책 불확실성이 지속되고 있다. 도널드 트럼프 미국 대통령은 취임 이후 철강·알루미늄 수입품에 25% 관세 부과를 예고하고, 최근에는 자동차, 반도체, 의약품 등으로 관세 부과 대상 범위를 확대하겠다는 방침을 언급한 바 있다.[1]또한 미국의 무역 적자국에 대해서 비관세 장벽을 고려한 '상호 관세'를 부과하겠다면서 4월 1일까지 이에 대해 연구하겠다고 밝혔다.

트럼프 대통령은 관세율이 올해 안에 25%보다 ‘훨씬 더 높아질 수 있다’고 말했는데, 이는 외국기업들이 미국으로 사업을 옮기도록 독려하기 위한 것이다. 그는 구체적인 관세 부과 일정을 제시하지는 않으면서 자동차 관세에 대한 최종 세부 사항을 ‘아마도’ 4월 2일에 제공할 것이라고 덧붙였다.

수입 자동차 제품에 대한 관세 부과 방침은 미국이 3월 4일부터 캐나다와 멕시코에서 수입되는 제품에 25% 관세를 부과하는 것을 고려하는 시점에 나온 것이다. 만약 이러한 관세가 부과된다면 북미 3개국에 걸쳐 고도로 통합되고 효율적인 공급망을 구축하고 있는 북미 자동차 시장이 혼란에 빠질 가능성이 크다. 완성차가 만들어지기 전에 투입물들이 대개 북미에서만 국경을 수차례 넘나든다는 것은 잘 알려진 사실이다.

따라서 북미지역 내 관세 부과는 이러한 공급망의 근본적인 재구축 양상으로 이어질 가능성이 높으며, 이는 멕시코와 캐나다에서 미국으로 부품 공급 프로세스가 이전되는 것을 포함할 것이다. 그러면 해당 투입물의 비용이 상승하여 완성차 가격이 높아지고, 이로 인해 수요가 약해질 것이다. 이러한 시나리오에 따르면 유럽과 아시아에서 수입된 자동차가 경쟁 우위를 가질 것이다. 모든 자동차 관련 수입품에 관세를 부과하기로 결정하면 유럽이나 아시아 자동차 생산자의 우위가 사라질 것이다. 그러나 모든 자동차 수입품에 관세를 부과하면 미국 내 완성차 조립 비용이 더 높아지고(수입 부품 가격이 더 비싸지기 때문), 자동차 소매 가격이 올라갈 것이다. 그러면 수요가 감소할 것이다. 또한 트럼프 대통령이 제안한 이러한 관세들이 부과될지 여부에 관한 불확실성은 신규 투자를 냉각하는 효과를 미칠 수 있다.

참고로 2018년 트럼프 1기 행정부가 중국에 관세를 부과하여 글로벌 무역 시스템에 충격을 주었을 때 영향을 받은 미국 수입액은 약 3,600억 달러였다. 이번 트럼프 2기 행정부가 캐나다, 멕시코 그리고 중국 수입품에 부과한 관세로 인해 영향을 받는 연간 수입액은 약 1조 3,000억 달러에 달하며, 이는 미국 전체 수입액의 43%에 해당한다. 이는 북미 무역은 물론 북미의 고도로 통합된 산업들과 관련 공급망에 훨씬 더 큰 영향을 미치고 큰 혼란을 초래할 수 있다. 멕시코는 미국의 아보카도 수입의 90%를 차지하는 등 전체 농산물 수입의 23%를 공급하는 국가이다. 캐나다는 미국의 최대 석유 공급국으로 미국 석유 수입액의 60%를 차지한다. 미국은 석유 순수출국가이지만, 지리적 여건과 공급망 설계 등에 따라 중서부 지역은 이러한 수입에 의존하기도 한다. 또한 멕시코와 캐나다는 미국 가전 및 전자제품을 공급하는 주요국가이다. 관세 부과는 이들 나라 경제를 침체에 빠뜨릴 수 있고, 보복 관세를 부과할 경우 인플레이션을 촉진할 것이다. 이런 상황에서도 중앙은행이 경기 부양을 위해 금리를 인하하게 될 것이다.

트럼프 행정부는 관세 압박을 통해 외국 기업의 국내 투자가 확대될 것으로 기대한다. 이미 미국 내 투자를 늘리는 외국기업이 많으며 따라서 이는 현실화할 것으로 보인다. 하지만 이미 노동시장이 경색된 미국에서 이러한 외국기업의 제조 설비에 필요한 노동력을 구하기 힘들 수 있고, 저렴한 인건비를 찾기는 불가능할 것이다. 이는 미국 내 생산 제품 가격의 상승 혹은 기업 이윤의 타격을 의미한다. 또한 수입 농산물과 각종 수입상품 나아가 국내 제품의 가격 상승이 유발되어 인플레이선 압력이 강화될 수 있다. 물가 상승으로 구매력이 약화되며 수비 수요의 위축을 유발하고, 궁극적으로 미국 경제의 활력이 떨어질 수 있다. 최대 고용과 물가 안정이라는 이중 임무가 있는 연준은 곤란한 상황에 직면할 것이다.

19세기에는 관세가 정부의 주요 수입원이었지만, 현대 경제는 관세가 자국의 유치 산업을 보호하고 상대국의 불공정 무역 관행을 처벌하거나 지정학적인 적대국의 경제 발전을 제한하기 위해 활용되는 일종의 수단이나 무기이다. 트럼프 대통령은 이번에 관세 부과 방침을 밝히면서, 기존의 이민과 불법 마약 거래, 무역 관행 등에서 문제가 해결되면 관세를 철폐할 것이라고 말해 여지를 남겼다.

이 가운데 일본 자동차 회사들은 미국에서 고율 관세에 직면하게 될 상황에 대비하기 시작했다고 알려졌다.[2]미국에서 생산 공장을 운영하는 회사는 수입 철강 및 알루미늄에 대한 미국의 관세에 대비해야 한다. 나아가 미국이 모든 수입 자동차와 부품에 관세를 부과한다면, 이들 회사도 대처해야 할 것이다. 마지막으로, 이들 일본 회사 중 일부는 멕시코와 캐나다에서 사업을 운영하면서 지역 통합 공급망에 참여하고 있다. 멕시코와 캐나다에 대한 관세 부과는 이러한 시스템을 파괴할 것이다. 미국에서 사업을 운영하는 일본 자동차 회사의 한 임원은 "우리는 가능한 한 2월 말까지 멕시코와 캐나다의 생산을 미국으로 옮기려고 노력하고 있다"라고 말했다. 결국 앞으로 생산 및 투자 소재지에 대한 결정은 부분적으로는 미국이 부과하는 관세의 조합에 따라 달라질 수 있다.

제약품 수입의 경우 관세가 부과되면 해당 약가가 인상되어 건강보험 비용을 상승시킬 수 있다. 미국 정부의 목표는 제약 공장의 리쇼어링을 유도하는 것이지만, 이러한 과정에 상당한 시간이 걸리고, 확실히 더 높은 비용이 수반될 것이다.

마지막으로, 반도체에 대한 관세도 리쇼어링을 장려하기 위한 것이다. 앞서 반도체법을 통해 제공된 보조금을 통해 이러한 과정이 이미 진행 중이다. 미국 새 행정부는 이러한 보조금 지급 방식을 중단하는 대신 관세를 이용하려고 한다. 어느 쪽이든 이러한 리쇼어링 과정은 많은 시간이 걸리고 막대한 비용을 수반한다. 결과적으로 보면 관세는 우선 반도체를 직접 수입하는 미국 기업의 비용 부담을 훨씬 더 크게 높일 것이다. 하지만 미국 외부에서 제조된 반도체의 많은 부분은 미국 외 다른 지역에서 휴대폰과 컴퓨터 제조용으로 수출된다. 트럼프 행정부는 아직 이러한 반도체가 들어간 수입 제품에 관세를 부과하는 것에 대해 언급하지 않았다.

미 연준, 관세 불확실성에 대해 신중한 입장

올해 1월 말 연준 주요 정책결정기구인 연방공개시장위원회(FOMC)는 기준금리를 동결하기로 결정했고, 이를 미리 예상한 시장은 놀라지 않았다. 최근 회의록이 공개되어 FOMC 위원들이 어떻게 생각하고 있는지에 대해 더 많은 정보를 제공했다.[3]

중요한 점은 이번 회의록이 "대부분의 참석자가 현재의 높은 불확실성으로 인해 위원회가 통화정책 기조의 추가적인 조정을 고려하는 데 신중한 접근방식을 취하는 것이 적절하다는 의견을 제시했다"고 명시했다는 것이다. 실제로 지금은 새 행정부의 경제 정책의 방향에 대한 불확실성이 상당한 시기이다. 여기에는 관세가 언제, 얼마나 도입될지에 대한 불확실성이 포함된다. 또한 미국 의회가 세금과 정부지출에 대해 무엇을 할지에 대한 불확실성도 포함되며, 특히 예산 적자가 크고 앞으로 더욱 증가할 가능성이 있는 시기라 더욱 그렇다.

특히 FOMC는 관세의 잠재적 영향에 대한 논의에 관여했다. 대부분의 미국 수입품이 중간재라는 점을 고려하면서, 의사록은 "여러 지역에서 만나 본 기업들은 앞으로 관세로 인해 발생하는 더 높은 투입 비용을 소비자에게 전가할 것임을 시사했다"고 전했다. 연준은 또한 잠재적 관세 외에도 이민 정책과 소비자의 재정적 여유가 모두 인플레이션 압력을 높이는 요인이라고 지적했다. 따라서 의사록은 FOMC가 "연방기금금리 목표 범위에 대한 추가 조정을 하기 전에 인플레이션에 대한 추가적인 진전을 보고 싶어할 것"이라고 명시했다. 다만 위원회는 인플레이션에 대한 상당한 진전이 이미 이루어졌다는 것은 인정했다.

연준은 또한 기본 인플레이션과 관세 부과로 인해 일시적으로 발생한 인플레이션을 구별하기 어려울 수 있다고 지적했다. 게다가 관세는 소비자 구매력을 감소시켜 미국 경제의 수요를 약화시킬 가능성이 있다. 이는 결국 디스인플레이션 요인이 될 수 있다.

또한 위원들은 무역 및 이민과 관련 없는 요인들이 인플레이션을 억제할 수도 있다고 언급했다. 여기에는 노동 생산성의 지속적인 증가와 노동 수요 증가의 둔화가 포함된다. 실제로 의사록은 "노동시장 상황이 가까운 미래에 인플레이션 압력의 원천이 될 가능성은 낮다"고 적었다. 다만 위원회는 위험의 균형이 더 높은 인플레이션 방향으로 향하고 있다고 말했다.

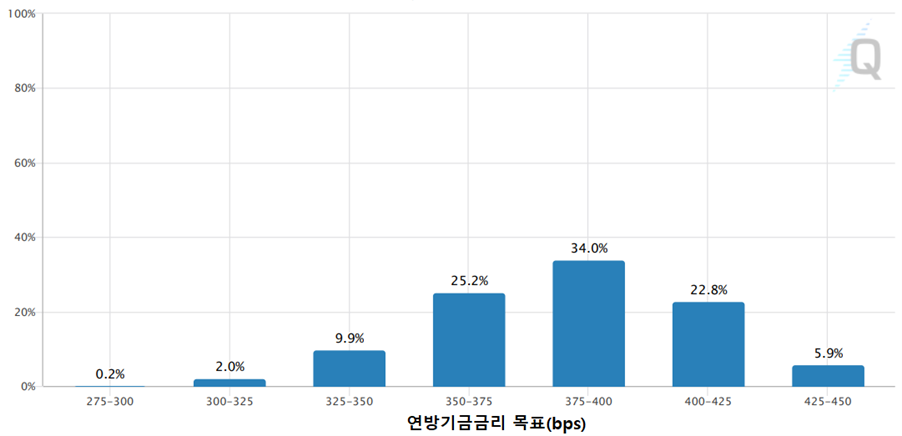

2월 중순까지 선물시장에서 올해 1~2회의 금리 인하가 이루어질 것이라는 암묵적 확률은 66%였고, 아예 금리 인하가 없을 가능성은 16% 정도였다. 2월 하순에 금리 인하가 올해 없을 것이란 가능성은 5% 내외로 줄었다.[4]투자자들은 미국 경제의 상대적 강세와 관세 불확실성이 합쳐져 올해 연준의 통화정책이 점진적으로 완화되거나 전혀 완화되지 않을 것이라고 믿고 있으며, 최근에는 경기가 둔화되고 있다는 우려가 다소 커지고 있다.

그림 1. 2025년 12월 10일 연방기금금리 목표 확률

(2025년 1월26일 현재, 현행 목표금리 425-450bps)

출처: CME Group, 딜로이트 인사이트

올들어 유럽에 뒤처진 미국 주가

연초 이래 유럽 주식이 미국보다 상당히 더 좋은 성과를 보이고 있다. 이를 어떻게 설명할 수 있을까? 주식의 가격, 즉 주가는 적절한 금리로 할인된 미래 수익에 대한 투자자의 기대치를 반영해야 한다. 한 가지 설명은 금리에 대한 기대치가 바뀌어, 투자자들이 이제 유럽에서는 상당한 통화정책의 완화를 예상하지만 미국은 거의 완화하지 않을 것으로 예상한다는 것이다. 이는 예상 미래 수익에 적용되는 할인율에 직접적인 영향을 미친다. 게다가 유럽의 금리가 하락할 것이라는 기대는 앞으로 경제 성장률이 반등할 것임을 시사하는 반면, 미국의 더 높은 금리는 경제 성장률을 낮출 것으로 예상할 수 있다.

그림 2. 연초 이후 엇갈린 유럽과 미국 주가

출처: Reuters Markets Quote, 딜로이트 인사이트

미국과 유럽 주식시장의 성과의 차이에 대한 또 다른 설명 방식은 관세가 미국 정부의 주요 경제정책 도구라는 것이 분명해짐에 따라 투자자들이 미국 경제 전망에 대해 비관하게 되었다는 것이다. 투자자들은 관세가 인플레이션을 일으켜 통화정책이 더 강화될 것이고 우려할 수 있다. 또한 관세는 수입 중간재에 의존하는 미국 기업의 경쟁력을 손상시키고 미국 소비자의 구매력을 약화시킬 것이며, 기업 투자를 냉각시킬 수 있다.

유럽 주식시장에서 가장 성과가 좋았던 종목들 중 방위산업 부문이 주목된다. 유럽 방산 종목은 미국의 소위 M7(Magnificent Seven)보다 훨씬 더 좋은 성과를 보였다. 투자자들은 미국이 유럽에 대한 태도를 바꾸면서 유럽 정부가 러시아로부터 미국의 보호에 대해 더 이상 확신을 가질 수 없게 되어 방위 지출을 크게 늘려야 할 것이라고 내기를 걸고 있다. 실제로 유럽 지도자들은 나토(NATO)의 틀 밖에서 연합군을 만드는 것에 대해 논의했다. 독일 선거 이후에 이에 대한 세부 사항이 발표될 것으로 예상된다. 유럽 지도자들은 미국이 우크라이나에 나쁜 거래를 강요하면 러시아가 다른 유럽 국가를 위협할 용기를 얻을 것이라고 우려하는 것으로 알려졌다.

한편, 유럽 정부가 국방비 지출을 늘릴 것이라는 기대로 인해 여러 유럽 국가의 채권 수익률이 상승했다. 독일의 10년 국채 수익률은 최근 10베이시스포인트 상승했다. 영국, 프랑스, 이탈리아, 스페인에서도 수익률이 상승했다. 그러나 오래 전에 국방비를 크게 늘린 폴란드에서는 국채 수익률이 상승하지 않았다.

유럽 주식이 미국 주식보다 계속 더 좋은 성과를 낼 것인지 여부는 알 수 없다. 그러나 지정학적 사건(관세, 우크라이나, 러시아, 이민, 극우 포퓰리스트 정당의 부상)에 대한 유럽의 비관적 견해가 정당하다면, 적어도 유럽에서 경제적 불확실성이 지속될 것으로 예상하는 것이 합리적이다. 이는 유럽 주식 시장 성과가 약해질 것임을 의미한다. 반면 유럽 정책결정자들이 미국이 유럽의 사안에서 철수하는 것을 상쇄하기 위해 단호하게 행동하기로 결정한다면, 유럽 경제 활동에 대한 진작 효과를 낼 수 있다. 이럴 경우는 유럽 주식 가격을 부양하게 될 것이다.

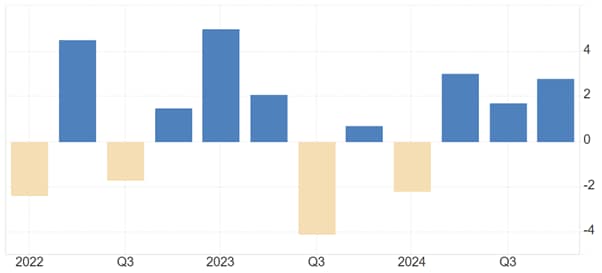

수출에 힘입은 일본 경제의 강력한 성장

지난 2024년 4분기에 일본 경제는 전분기 대비 연율 2.8%로 성장률이 높아졌다.[5]이는 매우 강력한 성장률이며, 특히 3분기 연속 성장률이 강했기 때문에 확실히 환영할 일이다. 이는 앞서 3분기 중 2분기는 경제가 위축되는 기간 이후에 전개된 성과다.

그림 3. 일본 국내총생산(GDP) 성장률

(전분기 대비 연율, %)

출처: 일본 내각부(Trading Economics에서 재인용), 딜로이트 인사이트

이러한 일본 경제의 성장은 주로 상품과 서비스 모두 수출이 크게 증가한 데 힘입었다. 강력한 관광객 지출이 강력한 서비스 수출의 배경이었다. 수입은 급격히 감소하여, 순무역이 경제 성장에 큰 기여를 했다. 한편 기업의 설비투자가 비교적 크게 증가한 반면 소비자 지출은 증가 폭이 매우 적었다. 이는 앞선 분기에 가계 지출이 훨씬 더 강하게 증가한 데 따른 것이다.

강력한 분기 성장률에 대해 축하할 점이 많지만, 내수의 상대적 약세는 실망스러웠다. 강한 수출 성장은 부분적으로 잠재적인 미국 관세 부과를 예상하고 선적을 늘렸기 때문일 수 있다. 내수 경제의 약세가 지속되면, 이는 인플레이션과 싸우기 위해 통화정책 기조를 강화해 온 일본은행(BOJ)의 우려를 불러일으킬 것이다. 식품가격 상승으로 인해 일본 정부는 가격을 억제하기 위해 비축된 쌀을 방출하기도 했다. 결국 BOJ는 인플레이션을 억제하고자 노력하겠지만, 수요 약세를 감안할 때 신중할 가능성이 크다.

이번 성장률 뉴스에 엔화 가치는 상승했다. 그러나 앞서 미국의 상대적인 긴축 통화정책과 관세 위협으로 인해 엔화에 상당한 하락 압력이 가해진 뒤의 일이다. 달러/엔 환율은 작년 12월 초에 148엔 선에서 올해 초반 158엔까지 상승했다가 최근 다시 149엔 선까지 하락했다.

올해 1월에 일본 수출은 엔화 기준으로 전년동월 대비 7.2% 증가해, 2024년 7월 이후 가장 높은 증가율을 기록했다.[6]수출 강세는 관세 부과를 예상하여 미국으로의 수출을 앞당긴 것이 부분적으로 작용했을 가능성이 높다. 미국 행정부는 일본 수입품에 대한 관세에 대해 별로 언급하지 않았지만, 자동차와 같이 일본이 생산하는 제품에 대한 관세에 대해서는 논의했다.

1월에 대미 수출은 전년 대비 8.1% 증가한 반면, 대중국 수출은 6.2% 감소했다. 후자의 수치는 대홍콩 수출이 13.7%나 증가했기 때문에 오해의 소지가 있다. 한편, 대만으로 수출은 12.7%, 대한국 수출이 6.1%, 동남아시아로 수출이 15.6% 각각 증가했지만, 유럽연합으로 수출은 15.1% 감소했다. 대만과 한국으로 가는 대부분의 수출품은 미국으로 수출되는 최종 첨단제품을 생산하는 데 사용되는 중간재이다. 상품의 경우 자동차 수출은 11.4% 증가했지만, 반도체는 2.2% 증가하는데 그쳤다. 자동차는 일본의 대미 수출 중에서 28%를 차지한다.

일본의 1월 수입은 전년 대비 16.7% 증가해, 역시 2024년 7월 이후 가장 높은 증가율을 보였다. 이러한 강한 수입 증가세는 수출 제품을 생산하는 데 사용되는 부품 수입 때문일 가능성이 크다. 중국에서 수입이 18.3% 증가했지만 미국에서 수입의 증가율은 5.3%에 그쳤다는 것이 주목할 만하다. 큰 증가세를 보인 수입 품목은 컴퓨터(51.2% 증가), 기계류(46.9% 증가), 전기기계(18.2% 증가), 의류(19.6% 증가) 등이었다.

이러한 일본의 수출 강세는 올해 1분기 경제 성장에 다시 기여할 것이다. 그러나 1월의 강한 수출 선적은 미국의 관세가 시행될 경우 수출 성장세가 앞으로 둔화될 수 있음을 시사한다. 따라서 일본은 경제 성장을 견인하기 위해 여전히 더 강력한 내수가 필요하다.

*일본 경제 전망

감세, 에너지 보조금, 강력한 임금 성장에도 불구하고 인플레이션이 일본경제의 회복에 있어 가장 큰 장애물로 보인다. (*이하는 딜로이트 글로벌경제연구센터의 마이클 울프(Michael Wolf) 이코노미스트가 제출한 최신 일본 경제 전망을 정리한 것이다.)

작년 4분기 일본 경제가 강력하게 성장했지만, 이전까지 경제 회복 속도는 빠르지 않았다. 앞서 3분기에 연율 1.2% 성장한 것은 팬데믹 이전 최고치보다 낮은 것이었다. 정부 소비와 수출이 GDP 구성 요소 중 강력한 기여를 한 반면, 소비 지출은 증가했음에도 불구하고 상대적으로 약했다. 최근까지 일본 소비지출의 회복은 부분적으로는 지난해 여름에 시행한 일회성 세금 감면에 따른 것이다.[7]주거 및 비주거 투자도 팬데믹 동안 상실한 부분을 아직 완전히 회복하지 못했다.

앞으로 일본 경제는 계속 개선될 것으로 예상된다. 정부의 추가적인 지원이 내수를 끌어올리고 엔화 약세로 인한 상품 수출과 관광 수입은 계속 강할 것으로 보인다. 그러나 이러한 전망에는 몇 가지 중요한 위험이 가로 놓여 있다. 인플레이션이 지속되면 내수의 완전한 회복을 방해할 수 있다. 또한 글로벌 무역 장벽이 높아지면 수출이 제한되고 인플레이션 압력이 심화될 수 있다는 것이 그것이다.

소비 회복 전망

일본이 인플레이션 목표를 유지하고 산출량을 계속 늘리려면 국내 소비지출이 더 강해야 한다. 소비의 기반이 개선되고 있다는 것은 좋은 소식이다. 작년 12월에 비농업 고용이 전년대비 1.1% 늘었고, 계약 임금이 같은 기간 2.5% 증가했다. 이는 1994년 이후 가장 빠른 속도이다. 그 결과 여행을 감안한 후 실질 소비활동지수는 두 번째 연속으로 마이너스가 아닌 연간 성장률을 기록했다. 차기 예산에 약속된 세금 감면과 에너지 보조금이 포함된다고 가정하면 올해는 소비 지출이 증가할 것으로 예상된다.[8]

이러한 국내 소비 지출을 강화하는 데 가장 큰 장애물은 인플레이션이다. 임금이 크게 증가했음에도 불구하고, 12월 헤드라인 인플레이션율이 3.6%로 임금 증가율보다 더 높았다. 에너지와 신선식품 가격이 빠르게 상승했기 때문이다. 에너지 가격은 같은 달 10.1% 상승했고, 신선식품 가격도 무려 17.3%나 올랐다.

소비자 지출이 회복되려면 임금 상승률이 소비자물가 상승률을 앞질러야 한다. 다행히 보너스 지급을 포함한 총 현금수입이 12월에 물가 상승률보다 빠르게 증가했다. 게다가 일본 임금 증가율은 비교적 강세를 유지할 것으로 예상된다. 올해 슌토(春闘, 춘계생활투쟁(春季生活闘争)의 약칭으로 일본 노조의 연례 임금 협상을 말함)는 또 다른 견고한 임금 상승 조짐을 보여준다. 주요 노조인 렌고(連合, 일본노동종합총연합회(日本労働組合総連合会)의 약칭)는 5% 이상의 임금 인상을 요구하고 있다.[9]작년 슌토는 5.1%의 임금 인상을 이루었다.

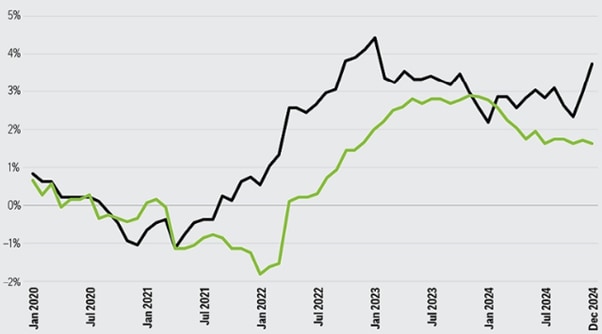

인플레이션은 낮아질 것으로 예상된다. 12월 신석식품과 에너지를 제외한 근원인플레이션율은 1.6%에 그쳤고, 이는 앞서 6개월 동안 유지한 수준과 비슷하다. 기초 인플레이션이 비교적 온건한 상태를 유지하고 있는 것이다. 신선식품과 에너지 가격을 통제하는 것이 내수를 되살리는 데 필수적이다.[10]

그림 4. 일본 헤드라인/근원 소비자물가지수 추이

(전년대비 % 변동률, 흑색 실선-헤드라인, 녹색 실선-근원)

출처: 일본 총무성(Haver Analytics에서 재인용), 딜로이트 인사이트

엔화 가치도 물가를 낮추는 데 중요한 요인이다. 엔화 약세는 식품 및 에너지와 같은 수입 상품의 가격을 더 높아지게 했다. 중앙은행이 엔화 가치를 높이기 위해 금리를 인상할 수 있지만, 환율은 다른 나라, 특히 미국의 통화 및 재정 정책에 크게 영향을 받는다.

점진적 금리인상

지금까지 BOJ는 비교적 신중한 접근방식을 취해, 2024년에 기준금리를 마이너스 0.1%에서 0.25%로 인상한 다음 2025년 1월에 25bp 더 인상했다. 이러한 몇 차례 금리인상에도 불구하고 일본 정책 금리는 대부분의 선진국보다 훨씬 낮다. 중앙은행이 금리를 인상하는 데 주저하는 것은 상반된 경제적 신호를 감안한 것일 수 있다. 헤드라인 인플레이션율이 2022년 4월 이후 2% 안정 목표치를 상회하고 있다. 이와 동시에 노동시장은 경색되고 임금 증가율이 가속화되었다. 이럴 때 금리를 인상하면 수요를 약화시키고 엔화를 강화하여 인플레이션율을 목표치까지 낮추는 데 도움이 될 것이다. 하지만 일본 경제는 비교적 약한 상태를 유지하고 있다. 최근 경제 성장률이 높아진 것은 부분적으로 재정적 자극에 기인한 것으로, 경제의 기초 건강에 대한 우려를 불러일으킬 가능성이 있다. 게다가, 변동성이 큰 식품 및 에너지를 제거한 근원 인플레이션율은 2024년 4월 이후 안정 목표치보다 낮았다. 금리를 너무 빨리 인상하면 경제가 더 약화될 수 있으며, 인플레이션율도 중앙은행 안정 목표보다 낮아질 수 있다.

앞으로 BOJ는 계속 금리를 인상할 것으로 예상되지만, 단기적으로는 신중한 접근 방식을 유지할 가능성이 크다. 1월 정책회의 이후 기자 회견에서 우에다 총재는 통화정책 기조가 아직 완화적인 상태를 유지했으며, 추가로 금리인상을 예상할 수 있음을 인정했다. 그러나 그는 일본이 디플레이션을 완전히 극복했다고 말하지 않아 추가 긴축이 비교적 느릴 것임을 암시했다.[11]

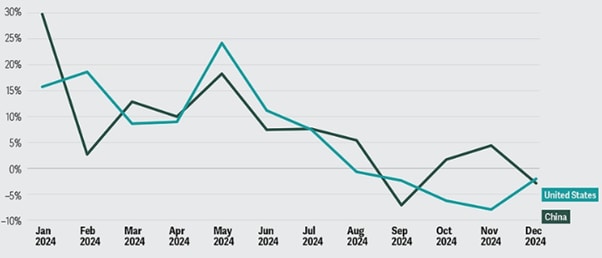

계속 무역에 기댈 수 없다

이제 엔화 약세의 이점은 사라지고 있는 듯한다. 아직은 엔화가 약세권에 있지만, 최근에는 다시 강세를 보이고 있어 수출 성장을 제약하고 있다. 더구나 가장 큰 수출 대상국인 중국과 미국의 올해 경제 성장이 둔화될 것으로 예상된다.

그림 5. 최대 교역국가인 미중 수출 둔화

(전년대비 변동률)

출처: 일본 재무성(Haver Analytics 재인용), 딜로이트 인사이트

일본은 상당히 큰 규모의 대미 무역흑자를 기록하고 있는데, 미국 행정부는 무역 불균형을 관세 부과 이유로 들고 있어 부담이다. 실제로 1월 기업 조사에 따르면 일본 제조업체들은 미국의 무역 정책에 대해 우려하고 있었다.[12]

일본의 수출 성장 둔화는 다른 제조업 지표에도 반영되어 있다. 예를 들어 광공업생산은 작년 11월에 전년대비 1.9% 감소했다. 자동차 생산이 전년대비 9.6% 감소했다. 집적회로 생산 증가율은 10월과 11월에 하락했다. 또한 제조업 구매관리자지수(PMI)는 올해 1월에 48.8로 하락하여 2024년 3월 이후 최저치를 기록했다. 신규 주문이 6개월 만에 가장 빠른 속도로 감소했다.[13]이 모든 것은 일본 제조 부문에 대한 다소 부정적인 전망을 시사한다.

일본 경제는 실질 GDP가 증가하고 임금 성장이 가속화되고 있으며 정부는 가계를 계속 지원하고 있는 등 성장 전망이 양호하다. 그러나 높은 인플레이션이 더욱 강한 회복을 가로막는 장애물이다. 중앙은행은 금리인상에 신중한 태도를 보이고 있다. 앞으로 무역에서 얻는 이익은 둔화되고, 미국의 무역정책은 수출을 더욱 압박하고 엔화 약세를 억제할 위험이 있다.

─

[1] Financial Times, “Donald Trump considers 25% tariff on imported cars,” Feb. 19, 2025

[2] Nikkei Asia, “Honda, Nissan, Mazda await Trump tariffs with flexible production plans,” Feb. 18, 2025

[3] Federal Reserve, “Minutes of the Federal Open Market Committee January 28–29, 2025”, Feb. 19, 2025

[4] CME Group, FedWatch Tool, accessed Feb 26, 2025

[5]Nikkei Asia, “Japan GDP gains annualized 2.8% in Q4, beating market predictions,” Feb. 17, 2025

[6] Nikkei Asia, “Japan's exports rise for fourth straight month on U.S. auto tariff fears,” Feb. 17, 2025

[7]Kyodo News, “Japan begins 40,000 yen tax cut to help inflation-hit households,” June 1, 2024.

[8] Kyodo News, “Japan gov’t to raise tax break cap for offspring's income to 1.5 mil. yen,” Dec. 12, 2024.

[9] Anton Bridge and Tetsushi Kajimoto, “Japanese pay hikes must exceed last year's, Rengo union head says,” Reuters, Jan. 24, 2025.

[10] Eddy Duan, “Japan plans to sell rice from emergency stockpiles to cut prices,” Bloomberg, Jan. 24, 2025.

[11] Bloomberg, “Bank of Japan’s Ueda leaves door for future rate hikes open,” Jan. 24, 2025.

[12] Kantaro Komiya, “Japan manufacturers' mood rebounds in Jan, outlook stays flat,” Reuters, Jan. 15, 2025.

[13] Reuters, “Japan factory activity sinks to lowest level in 10 months, PMI shows,” Jan. 24, 2025

─

저자: 김사헌 Director

성장전략본부 딜로이트 인사이트

딜로이트 글로벌 이코노미스트 네트워크

딜로이트 글로벌 이코노미스트 네트워크(Deloitte Global Economist Network, DGEN)는 다양한 이력과 전문성을 지닌 이코노미스트들이 모여 시의성 있고 흥미로운 콘텐츠를 생산하는 그룹이다.