News

미국 무역정책에 따른 금융시장 기대 변화

글로벌 No. 1 딜로이트 글로벌 이코노미스트의 최신 세계 경제 뉴스와 트렌드 분석을 전합니다.

안녕하세요.

딜로이트 인사이트는 글로벌 경제 및 산업 구도에 영향을 주는 주요 이슈에 대한 인사이트를 소개하고 최신 경제산업 데이터와 그 함의를 분석한 ‘딜로이트 주간 글로벌 경제 리뷰’를 매주 금요일에 발행합니다.

딜로이트 글로벌 수석 이코노미스트 아이라 칼리시(Ira Kalish) 박사를 비롯한 딜로이트 글로벌 이코노미스트 네트워크(DGEN)가 매주 배포하는 ‘딜로이트 주간 글로벌 경제 리뷰’를 통해 중요한 세계 경제 동향을 간편하게 파악하실 수 있습니다.

‘딜로이트 주간 글로벌 경제 리뷰’는 국내 유력지 등 다양한 채널을 통해 외부 배포되고 있으며, 딜로이트의 풍부최한 경제·산업 인사이트를 전달하는 플랫폼의 기초 콘텐츠로 자리잡을 것입니다.

많은 관심 및 활용을 부탁드립니다.

2025년 3월 2주차 딜로이트 주간 글로벌 경제 리뷰는 미국 무역정책에 따른 금융시장 기대 변화에 대해 다룹니다.

미국 무역정책에 따른 금융시장 기대 변화

작년 11월 미국 대선 이후, 감세와 규제완화 정책 조합이 미국 경제 성장을 촉진하고 기업의 이익을 늘릴 것이라는 기대가 형성됐고, 이에 따라 미국 주식 가격이 급등했다.[1]하지만 그 이후로 대부분의 경제 뉴스는 세금보다는 관세에 초점을 맞추었다.

관세 인상은 인플레이션을 유발할 것으로 예상되며, 잠재적으로 통화 정책 기조를 더 긴축적으로 만들 수 있다. 또한 관세 인상은 소비자 구매력을 감소시켜 총 수요를 억제할 것으로 예상된다. 마지막으로 관세는 수입되는 투입 원료의 비용을 증가시켜 미국 제조업체의 경쟁력을 손상시킬 것으로 예상된다.

따라서 미국 주가지수가 대통령 선거 전 수준으로 다시 하락한 것은 놀라운 일이 아니다. 게다가 관세의 잠재적 영향에 대한 우려로 인해 미국 외 다른 시장의 주가가 하락한 것도 놀라운 일이 아니다. 무역 제한으로 인한 대규모 공급망 혼란이 예상되자 자동차 회사 주가가 특히 큰 폭으로 하락했다.

출처: Trading Economics, 딜로이트 인사이트

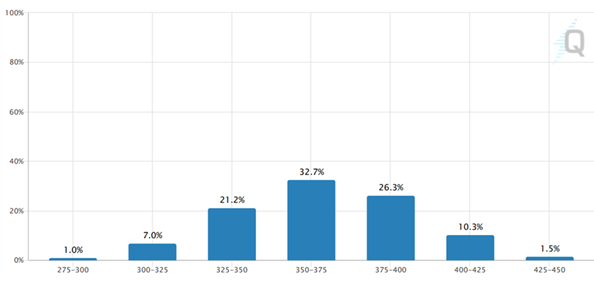

그런데 특히 놀라운 점은 통화 정책에 대한 투자자의 기대가 바뀌었다는 것이다.[2]선거 직후에는 세금 인하, 규제 완화, 관세 인상, 이민 감소에 대한 기대가 인플레이션이 강화될 것이란 기대가 형성됐다. 이러한 기대는 선물시장에서 연준이 2025년에 수차례 금리를 인하할 것이라는 내재 확률(implied probability)을 급격히 낮추는 결과를 가져왔다. 이에 따라 연방준비제도(연준)가 2025년 내내 관망하는 자세의 정책 기조를 취할 것이라는 것이 통념이 되었고, 금리를 한 번만 인하할 가능성이 있다고 봤다. 하지만 최근에는 이러한 기대가 바뀌면서 선물시장은 이제 2025년에 최대 3차례의 금리 인하를 예측하고 있다. 대체 무슨 일이 일어난 것일까?

그림 2. 연방기금금리 내재 확률

(확률 %, 목표금리 bps)

출처: CME FedWatch Tool, 딜로이트 인사이트

이에 대한 대답은 트럼프 정부의 관세 정책과 관세에 대한 불확실성이 결합되어 많은 기업 경영자들의 불안이 커졌다는 것이다. 실제로 2월 미국 구매관리자지수(PMI)가 급락하여 17개월 만에 최저치를 기록했는데, 이는 미국 경제가 곧 침체되거나 위축될 것이라는 전망을 시사한다.[3]미국 경제가 침체되거나 위축되면 통화 정책을 완화해야 할 가능성이 크다. 이 지점에서 연준이 미국 의회로부터 두 가지 책무를 받았다는 점을 환기해야 한다. 연준은 최대 고용과 더불어 최소 인플레이션을 동시에 달성해야 한다.

더불어 주목할 만한 변화는 관세 부과 정책이 시행되자 미국 달러화 가치가 예상과 달리 급등하지 않았다는 점이다.[4]원래 예상대로라면 달러화 가치가 상승해야 한다고 보는 이유는 다음과 같다. 우선 무역 적자는 저축에 비해 투자가 초과되기 때문에 발생한다. 한 나라가 저축보다 더 많이 투자하면 그 차이를 메우기 위해 외국 자본이 유입되어야 한다. 이를 위해서는 외국인이 초과 달러를 축적해야 한다. 이는 외국인이 미국에서 구매하는 것보다 더 많이 판매할 때 가능하다(외국인의 무역 흑자). 따라서 관세가 도입되어 처음에 수입 수요가 감소하면, 외화 수요가 감소하여 달러화 가치가 상승해야 한다. 또한 투자와 저축 간 격차가 지속되는 한, 무역 적자를 유지하기 위해서 무엇인가가 발생해야만 한다. 달러화 가치가 상승하면 수입이 증가하고 수출이 감소하여 무역 적자가 유지된다.

하지만 최근의 경험은 우려스럽다. 관세가 도입되었을 때 달러화가 멕시코 페소화 대비로는 급등했지만, 다른 주요 통화에 대한 달러의 움직임은 예상보다 더 약했다. 왜 그럴까?

그림 3. 미국 달러화지수

출처: Trading Economics, 딜로이트 인사이트

달러화가 약세를 보이는 한 가지 이유는 투자자들이 이제는 미국 경제가 둔화될 가능성이 상당히 높다고 보고 있기 때문이다. 다른 모든 조건이 동일하다면, 경제가 약할수록 통화 가치도 약해진다. 게다가 경제가 약해질 것이라는 기대는 통화 정책이 완화될 것이라는 기대로 이어졌다. 이러한 기대 역시 통화 가치가 약해질 것임을 의미한다. 따라서 달러화의 향후 궤적은 이전에 예상했던 것과 다를 수 있다.

달러화 가치 하락을 주도한 또 다른 요인은 독일의 두 거대 정당이 방위와 인프라를 위한 대규모 차입에 나서기로 한 결정일 수 있다. 이로 인해 유럽 채권 수익률이 상승하여 유로화의 가치가 상승했다. 또한 미국 연준과 유럽중앙은행(ECB)의 정책 경로에 대한 투자자의 기대가 지난 몇 달 동안 상당히 바뀌었다.

다른 한 가지 가능성은 투자자들이 세계 무역 시스템이 약화되는 가운데 미국 달러화의 지배적 역할이 감소할 것을 우려하기 시작했다는 것이다. 앞서 미국은 세계에서 가장 개방적인 경제 중 하나였으며, 전 세계 생산자들에게 기댈 수 있는 ‘최후의 시장’(market of last resort) 역할을 했다. 미국 경제는 또한 다른 지역에서 위험을 경험하는 투자자들에게 안전한 피난처(safe heaven)를 제공했다. 그러나 이제 일부 투자자들은 대규모 무역 장벽이 세워지는 세상에서는 달러화의 매력이 크게 낮아질 수 있다고 우려한다.

다른 한편, 현재 미국 달러화가 맡고 있는 역할을 쉽게 대체할 수 있는 통화는 없다. 미국은 쉽게 대체할 수 있는 거대하고 깊으며 유동적인 국채 시장을 가지고 있는데, 이는 유로존에는 없는 것이다. 중국은 자본 통제를 하고 있어 위안화가 기축통화 역할을 하는 것이 거의 불가능한다. 다른 어떤 통화도 미국 달러화에 도전할 만큼 규모가 크지 않다.

투자자들은 불확실성, 특히 관세와 관련된 불확실성이 신뢰를 훼손함에 따라 저위험(안전) 자산으로 자금을 이동하고 있다.[5]이에 따라 주식 가격은 하락하고 있으며, 이른바 ‘매그니피센트세븐’(Magnificent Seven, M7) 지수는 최고치에서 20%나 하락했다.[6]기술주 중심의 나스닥(NASDAQ) 지수는 10% 넘게 하락했다. 이 가운데 투자 자금은 기록적인 거래량을 기록한 머니마켓펀드(MMF)로 쏟아지고 있다.

그림 4. 매그니피센트세븐(M7) 지수

출처: CNBC, 딜로이트 인사이트

이러한 주식 가격 하락은 관세의 잠재적 경제적 비용에 대한 우려뿐만 아니라 관세 불확실성의 냉각 효과도 반영한다. 최근 몇 주 동안 멕시코와 캐나다에 고율 관세가 부과되었다가 대부분 철폐되었지만, 그 기한이 30일만 미루어진 것임을 감안해야 한다. 그 동안 관세 정책의 반전이 여러 차례 있었다. 심지어 시행되지 않은 관세 공약도 여럿이다. 그리고 관세를 부과하는 데 여러 가지 이유가 제시되었다. 관세에 대한 로드맵과 전반적인 전략이 부족한 기업들은 무엇을 기대해야 할지 모르고, 자본 배분과 관련해 잘못된 장기적인 결정을 내릴까 두려워할 수 있다. 이는 자동차 산업과 같이 장기적으로 대규모의 투자를 해야 하는 회사의 경우에는 특히 그렇다.

유럽의 태도가 바뀌고 있다

미국이 유럽과 우크라이나에 대한 정책을 극적으로 변경하면서, 유럽 주요국 정부들과 유럽연합(EU)의 입장도 크게 바뀌고 있다. 이러한 변화는 앞으로 경제에 상당히 큰 영향을 미칠 수 있다. 최근 미국 정부 고위 관계자들이 유럽에서 미국의 역할과 우크라이나에 대한 정책에 대해 내놓은 발언은 유럽 고위 관계자들에게는 충격이었다. 그 결과 유럽 정책 결정자들은 방위비 지출에 대한 견해를 급진적으로 바꾸었다.

첫째, 독일의 두 주요 정당인 중도우파 기독민주당/기독사회당(CDU/CSU) 연합과 중도좌파 사회민주당(SPD)은 함께 정부를 구성할 가능성이 높으며, 국방 및 인프라에 대한 지출을 크게 늘리는 것을 지지했다. 전자는 러시아의 위협에 대처하기 위한 것이고, 후자는 경제 성장을 저해하는 투자 부족을 해결하기 위한 것이다. 이러한 지출 증대 계획은 약 9,000억 유로 규모에 달하는 두 가지 기금을 설립할 것을 요구하며, 이는 엄청난 정책적 변화이다.

이러한 정책을 위해 필요한 법안을 통과시키는 데는 정치적 장애물이 남아 있다. 특히 국내총생산(GDP)대비 훨씬 더 높은 비율로 정부 차입을 허용하도록 헌법을 변경해야 한다. 이는 새로 선출된 의회가 자리를 잡기 전에 현재 의회 회기 내에서 이루어질 가능성이 크다.

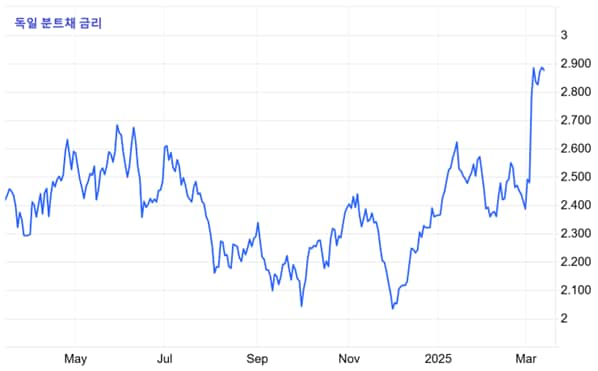

그림 5. 독일 10년물 국채 수익률

출처: Trading Economics, 딜로이트 인사이트

금융시장에서 이러한 정책에 대해 급격한 반응을 보인 것을 감안할 때, 투자자들은 확실히 독일의 정책 개혁이 이루어질 것으로 기대하고 있다. 최근 이러한 정책이 발표되자, 독일의 10년물 국채 수익률은 38베이시스포인트(bp)나 상승하는 등 거의 30년 만에 가장 큰 단기 상승폭을 기록했다.[7]또한 유로화 가치가 달러화 대비로 급등하여 독일과 미국의 금리차 변화를 반영했다. 또한 올해 1월 초 이후 독일 주가지수가 미국보다 상당히 높은 성과를 보인 것도 주목할 만한데,[8]이는 투자자들이 이미 어떤 형태로든 독일의 재정 부양책을 예상했다는 방증이다. 게다가 투자자들은 미국 정책의 초점이 감세와 규제 완화가 아니라 관세에 맞춰진 데 실망했을 가능성이 크다.

그림 6. 유로/달러 환율

출처: Trading Economics, 딜로이트 인사이트

독일의 계획이 실행된다면, 네 가지 중요한 변화가 예상된다. 먼저 저조한 성장세로 어려움을 겪어 온 독일 경제에 재정적 부양책이 될 가능성이 크다. 그리고 공공 투자를 촉진하여 독일이 투자 부족 시기를 지나 다시 따라잡는 데 도움이 될 수 있다. 그 다음, 독일 경제에 대한 부양책은 유럽의 나머지 지역 경제에 긍정적인 파급 효과를 미쳐 경제 성장을 촉진하는 동시에 차입 비용을 높일 것이다(이러한 일은 이미 일어나고 있다). 마지막으로, 방위비 지출의 급증은 미국의 지원이 의심스러운 시기에 우크라이나에 대한 공급에 어떤 식으로 역할을 할 가능성이 있다.

둘째, 우르줄라 폰 데어 라이엔(Ursula von der Leyen) EU 집행위원장은 정부의 차입 한도를 면제하여 자금을 조달하는 지역 전체의 국방 지출을 크게 늘릴 것을 촉구했다.[9]그는 EU 회원국이 매년 차입할 수 있는 GDP 비율 한도를 규정하는 현재 규칙을 회피할 수 있는 재정 면제 조항을 활용하고자 한다. 이를 통해 늘어난 차입은 국방 능력 강화에만 사용해야 한다. 폰 데어 라이엔 위원장은 유럽 전체 국방비를 총 8,000억 유로로 늘릴 수 있을 것으로 예상했는데, 이 중 일부는 우크라이나 국방을 강화하는 데 사용될 것으로 예상된다. 이러한 차입 확대가 실현된다면, 이는 지역 경제 전체에 재정적 부양 자극을 제공하는 동시에 정부 부채 수위와 비용 부담을 높일 수 있다.

유럽 방산 기업 주가가 최근 정부 지출 증가에 대한 기대로 급등한 것은 주목할 만하다.[10]일부 유럽 지도자들은 우크라이나를 위해 미국산 무기를 구매하기 위해 기금을 늘리는 것에 대해 언급했다. 이렇게 해서 유럽은 우크라이나의 방어를 보장하는 동시에 미국으로부터 수입을 늘릴 것이다. 후자는 미국이 유럽의 수입 제품에 관세를 부과하는 것을 막기 위한 것이다.

미국 2월 고용 둔화 및 물가 압력 완화

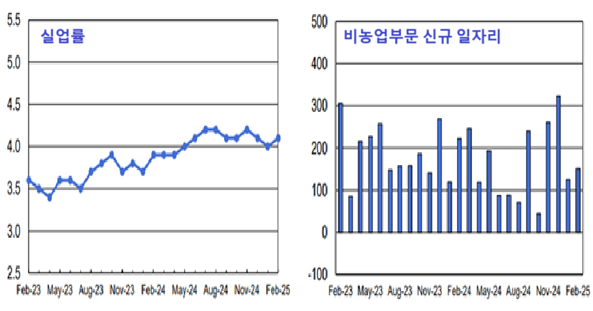

미국은 2월에도 고용이 계속 건강한 속도로 증가했지만, 투자자들이 예상했던 것보다는 느렸고, 실업률이 약간 상승했다.[11]

먼저 사업체 조사 결과를 살펴보면, 2월에 미국 경제는 15만1,000개의 신규 비농업부문 일자리를 창출했다. 그 중 14만 개가 민간부문에서 나왔다. 건설업 일자리가 강력한 성장세를 보였고, 제조업은 완만한 성장세를 나타냈다. 서비스 분야에서는 소매업, 전문서비스, 여행 및 숙박업, 연방 정부의 고용이 감소한 반면 운송 및 창고업, 의료, 지방 정부의 고용이 강한 성장세를 보였다. 기타 업종은 완만한 일자리 성장세를 보였다.

그림 7. 미국 고용시장 여건

(단위: %, 1,000명)

출처: US BLS, 딜로이트 인사이트

이러한 고용보고서가 발표된 후에 주식 가격은 계속 하락했다. 투자자들은 이번 보고서가 이전에 생각했던 것보다 미국 경제 성장이 더딘 신호라고 해석했다.

특히 연방 정부에서 일자리 해고의 영향에 대한 우려가 많았다. 2월에 연방 정부 고용이 1만 명 감소했는데, 이는 많은 규모이며 아직 시작에 불과할 가능성이 크다. 3월에 연방 정부의 일자리 감소가 훨씬 더 많을 가능성이 있다. 한편 전문서비스 업종의 일자리 감소는 연방 정부가 정부 계약업자에 대한 혐오감이 커진 영향을 부분적으로 반영한 것일 수 있다.

사업체 조사에는 임금 데이터도 포함된다. 2월에 비농업부문 근로자의 평균 시간당 소득은 전년 대비 4% 상승했고, 전월 대비로는 0.3% 높아졌다. 임금이 인플레이션율보다 빨리 상승하는 것은 노동시장이 여전히 어느 정도는 긴축적임을 보여준다. 그러나 노동 생산성이 증가할 가능성이 높기 때문에 임금 상승이 인플레이션율 강화 요인은 되지 않을 것이다. 이는 실제로 연준의 견해이기도 하다.

별도의 가계 조사에서는 노동시장에 참여하는 사람의 수가 급격히 감소한 것으로 나타났다. 부분적으로 이는 2024년 말 이후 미국에 입국하는 이민자 수가 급격히 감소한 사실을 반영한 것일 수 있다. 실제로 미국 정부는 신정부 출범 이후 일일 국경 통과 신청 횟수가 93% 감소했다고 보고했다.[12]결과적으로 자영업을 포함한 고용이 감소했고, 실업률은 1월 4%에서 2월 4.1%로 약간 상승했다.

한편, 2월에 미국 인플레이션율은 예상보다 낮았으며, 근원인플레이션율이 4년 만에 최저치를 기록했다.[13]미국 경제활동 둔화 조짐과 함께 이러한 인플레이션 완화 소식은 연준이 올해 수차례 금리인하를 단행할 가능성을 높인다. 실제로, 선물시장은 올해 세 차례 이상의 금리 인하 확률을 60%로 반영했는데, 한 달 전 불과 7.4%에서 크게 상승한 것이다.[14]이는 미국 경제의 현재 및 예상 상황에 대한 투자자들의 견해가 크게 바뀌었음을 보여주는 극적인 변화이다.

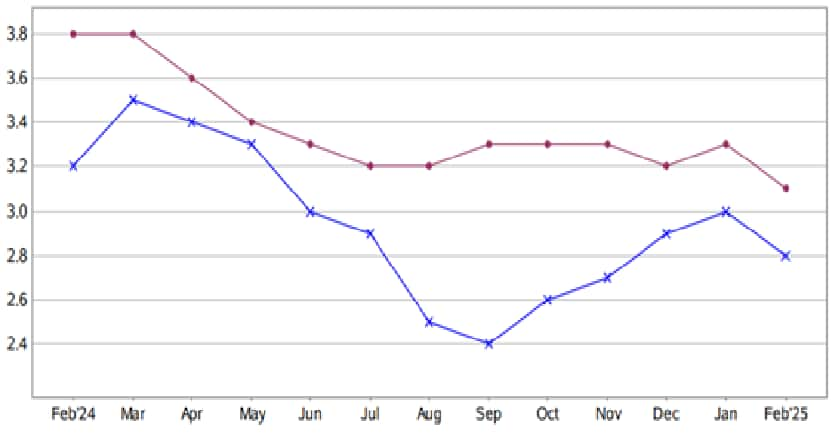

2월 헤드라인 소비자물가지수(CPI)는 1년 전보다 2.8% 상승했으며, 이는 1월의 3.0%보다 하락한 수치이자 작년 10월 이후 가장 낮은 수준이다. 2월 한달 동안 에너지가격은 하락한 반면 식품가격은 헤드라인 인플레이션율보다 느리게 상승했다. 이에 따라 식품과 에너지를 제외한 2월 근원 CPI는 1년 전보다 3.1% 상승해 2021년 4월 이후 가장 낮은 수치를 기록했다. 앞서 지난 6개월 동안 근원 인플레이션율이 비교적 안정적이었다는 점에서 주목할 만한 변화이다. 이제 근원 인플레이션 압력이 둔화되고 있는 것으로 보인다.

그림 8. 미국 소비자물가지수

(전년대비 변동률 %, 적색실선: 근원CPI, 청색실선: 헤드라인CPI)

출처: US BLS, 딜로이트 인사이트

인플레이션 보고서에서 드러난 주목할 만한 물가 변동 중에는 달걀 가격이 58.8% 상승한 것이 두드러진다. 이것은 주로 조류 독감 때문인데, 소비자 불만의 큰 원인이 되었다. 스마트폰 가격이 13.7%, 토마토 가격은 9.7%, 담배 가격은 7.8% 각각 상승했다.

좀더 범위를 넓혀서 보면 내구재 가격이 1.2% 하락했고, 식품 및 음료를 제외한 비내구재 가격은 0.2% 하락한 반면 서비스 가격은 4.1% 상승했다. 서비스 물가가 여전히 높기는 하지만, 2021년 12월 이후 가장 낮은 수치다. 이러한 사실은 연준에게 중요할 가능성이 높다. 오랜 기간 서비스 인플레이션이 전반적인 인플레이션을 주도해 왔기 때문이다. 더구나 서비스업은 노동집약적인 경향이 있고, 노동시장 경색이 임금을 상승시켰다. 최근 연준은 노동시장 상황이 더 이상 인플레이션을 부채질하지 않는다는 견해를 밝혔다. 노동생산성의 증가가 임금 인플레이션 영향을 상쇄했다. 따라서 연준이 통화정책 완화 가능성에 대해 좀더 편하게 생각할 이유가 많아졌다.

연준이 수차례 금리를 인하한다면 채권 수익률과 모기지 금리가 하락하고 주택 경기가 활성화되며, 사모펀드(PE) 거래 및 전반적인 M&A 활성화로 이어질 가능성이 높다. 저금리는 경기 침체 위험을 최소화하는 데 도움이 될 수 있다.

─

[1]Trading Economics, “United States Stock Market Index”, Accessed Mar. 13, 2025

[2] CME Group, “FedWatch Tool”, Accessed Mar. 13, 2025

[3] S&P Global, “Flash US PMI®”, Feb. 21, 2025

[4] Trading Economics, “United States Dollar”, Accessed Mar. 13, 2025

[5] Financial Times, “Investors push money market assets over $7tn as US equities wobble,” Mar. 7, 2025

[6] CNBC, “CNBC Magnificent 7 Index(.MAG7:Exchange)”, Accessed Mar. 7, 2025

[7] Financial Times, “Global bond sell-off deepens as Germany jolts markets,” Mar. 6, 2025

[8] Financial Times, “US stocks struggle as ‘America First’ bets backfire,” Mar. 6, 2025

[9] 한국경제신문, “EU "4년간 최대 1,228조원 방위 투자로 재무장"”, 2025년 3월 4일

[10] Yahoo! Finance, “Bloomberg: Europe’s Defense Spending Pledge Lifts Stocks to Fresh Records,” Mar. 4, 2025

[11] U.S. Bureau of Labor Statistics, “The Employment Situation – February 2025”, Mar. 7, 2025

[12] The Wall Street Journal, “U.S. Added 151,000 Jobs Last Month,” Mar. 7, 2025

[13] U.S. Bureau of Labor Statistics, “Consumer Price Index – February 2025”, Mar. 7, 2025

[14] CME Group, “FedWatch Tool”, Accessed Mar. 13, 2025

─

저자: 김사헌 Director

성장전략본부 딜로이트 인사이트

딜로이트 글로벌 이코노미스트 네트워크

딜로이트 글로벌 이코노미스트 네트워크(Deloitte Global Economist Network, DGEN)는 다양한 이력과 전문성을 지닌 이코노미스트들이 모여 시의성 있고 흥미로운 콘텐츠를 생산하는 그룹이다.