洞察解析

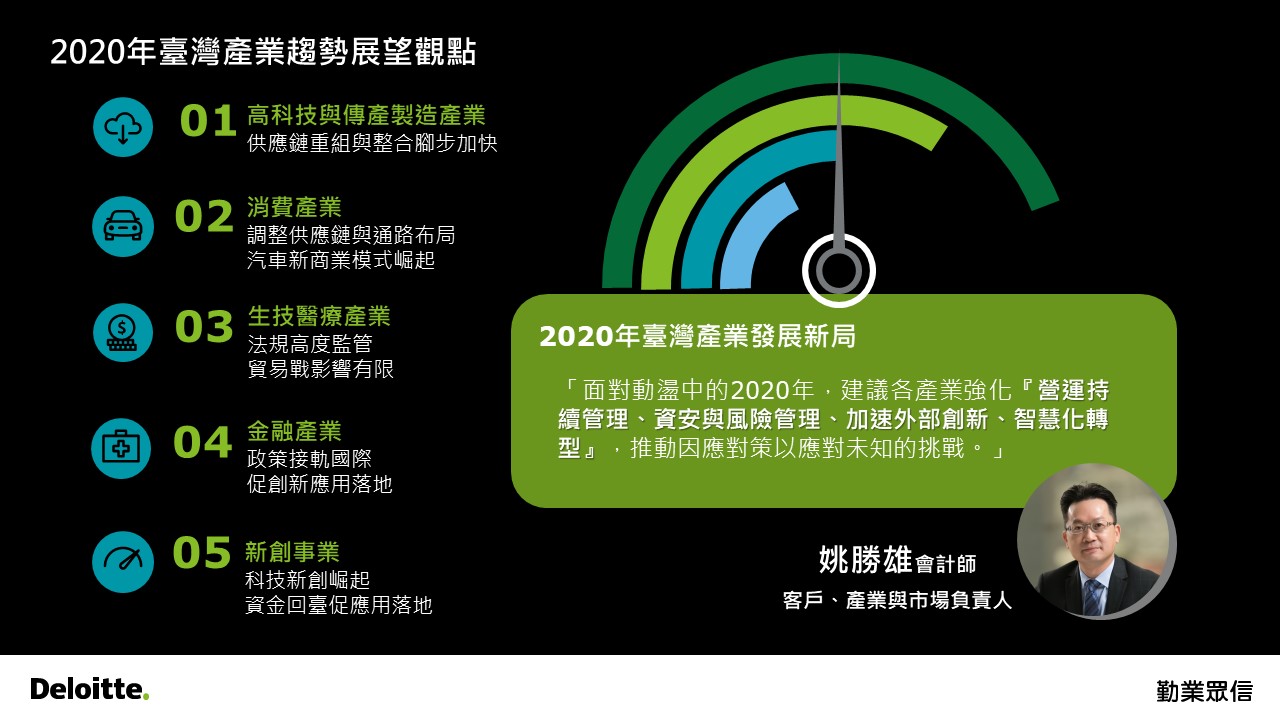

2020年台灣產業趨勢展望

勤業眾信客戶、產業與市場/負責人姚勝雄會計師

台灣的中堅企業很早就走出國際打世界盃,台灣的經濟也一直和國際密切連動。2019年全球經濟發展疲弱,中美貿易戰、英國脫歐、香港反送中、台灣總統大選等事件,使經濟不確定因素大增;2019年下半年,隨著中美貿易戰情勢多變,加上全球原物料與製造業行情疲軟,新興市場成長趨緩,國際上廠商投資相對保守,供應鏈跨國重組布局與技術轉型漸成必要策略。台灣政府同步祭出各項利多政策,吸引台商引資回流,以及中美於1月達成協議,緊張情勢緩和,台灣5G等投資持續落地,因新冠肺炎疫情影響,行政院主計處發布2020年度GDP成長率約2.37%。然而,中美貿易仍有一些關鍵議題尚未取得共識,加上2020年年假期間發生新冠肺炎疫情,致使與中國大陸關聯甚深的產業大受影響,都將左右2020年台灣產業發展局勢。

後中美貿易戰時代的重點影響

儘管美中兩國已在1月16日達成了第一階段經貿協議,但「科技戰」仍持續延燒,若兩國在智慧財產權、技術轉移和網路攻擊等領域未能達成共識,禁售令相關紛爭將可能越演越烈,若全球出現中、美兩種不同技術規格,可能打破市場競爭局面。面對諸多的不確定性,中美貿易戰與關稅是許多供應鏈廠商在2020年的關鍵議題。

高科技與傳產製造業的供應鏈重組與整合腳步加快

從製造面來說,台灣電子與傳統製造供應鏈長期仰賴中國大陸工廠的生產力,伴隨中國大陸勞力成本上升、Apple訂單的不確定性、以及中美貿易導致關稅上漲的三重夾擊下,在難以轉嫁價格至終端市場的同時,要求降低成本的壓力也越來越大,利潤空間因此被壓縮,導致跨國OEM原有的議價優勢被逐步削弱。因此,高科技與半導體製造市場上最特別的現象是全球電子產業供應鏈生產基地的快速移動,中美貿易戰使半導體生產基地板塊挪移。例如,位於產業下游的電子製造商(如台灣五大電子代工大廠)紛紛在2019年將產能移往東南亞、西進美洲,或是移回台灣生產。

工具機的銷售能作為資本投資的觀察指標之一,根據台灣區工具機暨零組件工業同業公會統計, 2019年台灣工具機出口值下滑16.2%,其中出口值前五名中國大陸、美國、印度、泰國皆衰退,惟越南成長13.3%,許多台灣工具機產品的客戶是台商,工具機出口的變化,也反映了台商轉進越南或是其他東南亞國家的情況。工具機業者在東南亞的第二生產基地將持續發酵,預計在下半年帶動工具機市場回溫,廠商同時持續將產品提升至智慧製造規格。東台、友嘉等大廠持續以併購擴增至新產品與新市場,部分家族企業則尋求退場機會,將進一步推動產業整合。

消費產業調整供應鏈與通路布局,汽車新商業模式崛起

另一方面,全球銷售端仰賴美國及中國大陸兩大經濟體,但由於美中互相實施貿易壁壘及懲罰關稅,導致雙方進出口成本上升,大幅影響兩國消費產業。受美中貿易衝突及中國大陸需求減緩影響,台灣對中國大陸多數消費性產業的投資意願下降,更由於關稅範圍在2019年下半擴及消費品,台商也同步分散供應鏈和提前購置商品,並將供應鏈加速從中國大陸移往其他國家;同時Z世代興起,消費行為偏好的改變,不僅線上通路在中美貿易影響下仍持續成長,小流量商店也自市區中崛起,零售業者把店面從銷售性質改為展示之用,以支援線上購物;快閃店因其設備投資與店舖營運更有彈性,可做策略性運用來建立品牌知名度,促進創新及配合旺季高需求的短期優勢,在市區也日漸普及。

2018年以來車市成長減緩,環保規範越來越嚴,汽車成本及價格越來越高,消費者的汽車購買意願低迷,加上共享經濟興起,汽車租賃產業、共享汽車與大眾交通工具投資持續蓬勃發展,汽車產業面臨衝擊,推動整車廠的商業模式從產品銷售轉變成服務提供者。大型科技公司也大舉投資汽車產業,給傳統汽車供應商帶來了快速創新的壓力,而車聯網、以及無人駕駛技術的應用亦因5G的普及而可望落地。

生醫產業受法規監管,受中美貿易影響有限

中國大陸因其生技醫療產業多以台灣市場為主,輸往美國的出口數字偏低,近年來更鬆綁了中國大陸醫材相關政策,加上科創板提供醫藥創新所需資金,扶持了台灣廠商以提升進口替代的能力。預計中國大陸的新藥開發及高階醫材市場將持續成長,為龐大的內需市場注入新的產業能量。

台灣的生技醫療產業鏈結多為與中國大陸間的醫材產業合資、臨床數據合作協議等,另也有部分是與美國市場的新藥開發技術交易,業務型態屬於較單純的一對一關係,與半導體業的技術來自美國、製造在台灣、市場在中國大陸的跨國連動關係有極大差異。又因生技醫療產業在台灣受到高度的管理規範,故相較於其他產業,面對中美貿易戰時所帶來的衝擊較不顯著。然而,全球資本市場的不確定性仍高,投資人的投資意願趨於保守。長期來看,無論是歐美或是亞太市場,業界將傾向尋求併購、合資、授權交易等新業務擴張方式,並提升新興領域的研發技術。

貿易戰與疫情加速供應鏈轉移 法規、投資回流促使新科技落地

因應國際局勢多變,中美貿易戰、香港反送中持續延燒,加上FATCA、CRS、租稅天堂經濟實質法案相繼實施,台商紛紛著手或考慮轉移營運總部的陣地。為此,2019年政府陸續推出「資金匯回專法」、「投資台灣方案」以及「媲美星港新財管方案」,期望活化台灣金融市場與新創投資。2019年稅務、法規變動,攸關創業家議題多與租稅議題、投資資金環境相關,挹注創新動能。另外,2020年初年節期間爆發的新冠肺炎疫情,因短期內為供應鏈帶來巨大衝擊。

科技新創崛起,新政策鼓勵資金回台

隨著人工智能、智慧製造、半導體以及5G等技術在各產業垂直應用場景持續發酵,並促成更多顛覆性的商業模式,也帶動台灣科技新創企業的崛起。根據CrunchBase於「新生獨角獸」報告中指出,2019年全球共有142家新創企業成為獨角獸、新增估值達216億美元,以金融科技、消費購物、數據及資料分析、交通運輸、SaaS軟體即服務以及健康醫療領域備受關注。台灣方面,《台灣產業新創投資白皮書》顯示2015年至2019年8月為止,台灣792件新創投資案,高達52%台灣企業參與投資,傳統創投則為48%;多數活耀的企業創投(CVC)遍布於美國、亞洲和歐洲,其中亞洲佔比從2014年後快速攀升,遠超越歐洲並直追美國,強調、顯現企業對外部創新的重視。

2019年有多個鼓勵投資創新技術的租稅政策上路,如《境外資金匯回管理運用及課稅條例》鼓勵台商資金回台投資創投或私募資金,增添新創投資的動能;《租稅天堂經濟實質法案》於10月頒布細則後,強化企業揭露其全球稅務資訊之義務,新創企業將面臨申報 / 聲明義務增加、接受經濟實質測試及企業資訊透過資訊交換而進一步揭露之風險。此外,台灣在2019年6月針對《產業創新條例》進行二次修法,展延原本研發與投資人相關稅務優惠之外,並針對智慧機械、5G系統等投資增訂相關租稅優惠;2019年8月,無形資產融資也有第一批運用技術融資成功的案例,為新創業者別從技術專利、資金融資、信用擔保三大方向,解決其資金問題。

政策與國際接軌,促金融與醫療創新落地

近年政府推動與國際接軌的相關政策,台灣金融科技發展也邁入重大里程碑。2019年金管會核准了3家純網銀執照,預計2020年下半將陸續開業。目前各國純網銀的成功案例,大部分皆以一般消費者的存貸業務為主;然而,台灣的銀行密度高、競爭激烈且數位化普及,純網銀如何創造出目標客群的差異化,以及打造客戶黏著度高的應用生態圈,實為重要課題。2020年開放銀行將朝第二、第三階段推動,因涉及消費者個資,故銀行與第三方服務(TSP)業者之間的責任歸屬及監管都是考量重點。因此,「風險治理、安全實施、風險預警、威脅應變」四大管理機制,可協助企業降低開放資料所面臨的潛在威脅。

許多金融機構由於舊核心系統的限制,僅能不斷堆疊新程式或功能於原有架構上,造成維護困難及資料品質不佳等問題,此外,保險業特別面對到在IFRS 17第一階段的分析及評估後,企業的內部系統與相關作業流程整合的挑戰,台灣保險業者可全面盤點現有系統、人力資源、作業流程及經營績效,以因應IASB (國際會計準則理事會)持續調整與修正,並接軌ICS (國際保險資本標準)。其他金融業者也應整理舊系統,導入新科技,將新科技應用於公司治理、風險管理以及法規遵循等面向,即時應變複雜的法規環境。

在生技醫療產業方面,2019年台灣政府通過醫療器材管理法三讀,顯示醫療器材發展跨入新里程碑。醫療器材之管理由將由過去「藥事法」中抽離,並增訂產品來源及流向資料之建立、彈性核定許可證效期及業者主動通報義務等制度,不僅因應國際醫療器材管理法規的變化,更加速了台灣醫材產品上市的期程,將進一步推動產業健全發展。

5G促產業智慧化,新冠肺炎疫情為轉型增添柴火

因應科技發展,高科技產業持續增加5G與AI的投資來滿足市場需求。所謂科技始終來自人性,例如消費者在手機上使用指紋辨識和語音控制,以及未來的5G、智慧場景等應用,將持續帶動上游IC廠商研發及創新。台灣各大電信業者在5G的布局在2019年底頻譜招標第一輪結束後也愈見清晰,隨著2020年下半年5G建置陸續完成,將推動媒體、遊戲、製造及醫療等應用的落地;加上雲端運算的發展,將帶動資料中心相關的資通訊產業成長。因應5G將快速推進產業智慧化的實現,廠商須策略性的投資新科技,持續提升技術研發及因應製造成本增加的能力,才能在未來市場快速變動的環境中生存。

在5G、AI、雲端運算等新興科技發展、消費者需求改變以及企業對永續發展的重視,成為各產業轉向數位的基本要素,而2019年中美貿易戰與2020年初發生的新冠肺炎疫情,也加速產業導入創新科技來解決營運上的挑戰,特別是遠端工作、智慧製造、智慧零售與智慧醫療的發展。台灣政府也已提出產業轉型、支持受衝擊的零售業與旅遊業方案、落實境內投資以及協助產線供需調整方案等因應措施。

以化工產業為例,許多化工業已經開始運用AI等新科技來提高生產效率,此外在減塑與永續發展的潮流下,企業減少碳排放的壓力將隨著使用者、社會和股東積極鼓吹而加劇,永續發展的潮流也催生許多創新商業模式與新產品。短期內可能受新冠肺炎疫情開工延後而導致第一季產能減少,後續影響仍需持續觀察。

未來展望

面對動盪中的2020年,各產業面對未知的機會與挑戰,2020年亦可持續關注掌握其變動,以提早規劃業務發展因應對策,以下歸納幾項重點趨勢。

高科技與傳統製造業:強化供應鏈之營運持續管理與整合

營運持續管理(Business Continuity Management,簡稱BCM)是當組織萬一發生事故或災害時,急難狀況下仍能確保持續運作;藉由實施營運持續管理作業及營運持續計畫,將事故或災害或管理缺失發生時所帶來的衝擊和中斷時間降至最低。中美貿易戰的不確定性仍高,為降低關稅成本,以及因應疫情所產生的供應鏈風險,企業可思考既有產品供應鏈的替代方案,以取得其他國家原產地證明、整合上下游供應鏈、尋求產業併購機會,甚或與競爭對手合作,將重點產地從中國大陸轉移至東南亞等其他國家,降低生產地風險的同時,也強化供應鏈的彈性。

面對AI及5G技術的成熟與落地應用,以及永續發展趨勢,台灣高科技製造與傳統製造產業已著手布局,預期未來十年還是能有不錯發展及表現。然而一般廠商營運規模較小,需要找到自己的利基市場,在營收上才能有突破,否則很多台灣的中小型廠商將會淹沒在新科技的浪潮中;然而,如何發動併購並思考如何發揮併購後綜效,對台灣中小企業而言是一大課題。

消費與金融服務:線上服務當道,強化資料安全與風險管理

因應消費零售的線上通路持續發展,以及金融科技的落地,新科技可創造新商業模式,但企業也應同步思考數位化所帶來的資料決策與風險管理議題。特別是因應防疫需求,線上消費轉強,虛擬通路策略的完整性將影響業者能否抓到這波機會,因此強化資料決策系統及安全管理將會是重點任務。

在金融產業方面,建議建立最佳風險管理模式,可藉由重新評估各道防線以移除不必要或重疊之處,以及改善系統架構以有效使用資料,創造能立即偵測與處理風險的新型工具。隨著未來科技能在工作任務上扮演更多角色,建議金融業應重新定義與設計員工的工作內容,賦予高階幹部更多決策權力,並打造能培養人才並發揮所長的環境。

生技醫療:外部創新加速產業跨入國際市場

外部創新是指公司透過授權、併購與合資向外尋求機會,以獲得研發資源。過去數年市場表現當中,亞洲在創投、IPO、授權藥物獲利及臨床實驗均有成長,然而,因台灣的市場規模較小,產業須透過國際合作的方式提升能見度,故對於國際法規、海外合作夥伴與銷售通路的熟悉度,將是重要關鍵。近年醫療照護產業投入許多資源,期透過運用AIoT等科技,發展精準醫療、精準健康。台灣在科技與醫療數據的累積上已有優勢,廠商可朝高技術、高附加價值的醫療解決方案邁進,提升台灣在國際市場的競爭力。