新聞稿

勤業眾信發布《亞洲之聲》第八期報告

台灣經濟成長大幅增加 五大動能 打造顛覆性的發展模式

①臨床醫療②旅遊泡泡③供應鏈重組④金融科技⑤環境永續

【2021/01/05,台北訊】勤業眾信聯合會計師事務所今(5)發布《亞洲之聲》(Voice of Asia)第八期報告,內容指出,新型冠狀病毒(COVID-19)的出現嚴重衝擊全球經濟,隨著年底已有多國的疫情出現升溫趨勢,加上美中貿易戰、美國新政府上台和貿易保護主義等因素,IHS Markit 預測 2020年全球經濟成長率為-4.8%,主要國家經濟成長率亦多為負值。但隨著各國推出的各項防疫措施和振興經濟之舉措,2021年亞太地區的情況有望好轉,勤業眾信歸納出「臨床醫療條件改善、解封後的旅遊泡泡計畫、供應鏈重組、金融科技拓展及環境永續」五大觀點,即便2020整體較為悲觀,但放眼2021年亞太地區的經濟發展,仍具備強勁的成長的動能。

勤業眾信聯合會計師事務所客戶、產業與市場負責人姚勝雄表示,影響2020年全球經濟的關鍵,不外乎疫情黑天鵝及美中科技冷戰。雖然美國大選已落幕,新的拜登政府即將登場,但短期內美國對中國大陸的政策可能不會改變。為推動區域經濟回歸正軌,政策仍是主要的關鍵。有鑑於經濟發展仍高度依賴貨幣政策,例如印尼和印度可能會進一步降息,必要時,部分地區亦可能為規避經濟下降的風險,採取放鬆監管政策。

勤業眾信報告也點出,「疫情管理措施」和「財務政策」是決定亞太區域經濟走向的兩因素。此外,國際供應鏈和需求受到疫情影響,部分出口導向的國家應擴大內需市場,例如中國大陸、印度和印尼。整體而言,科技仍是亞太地區出口需求的驅動力,諸如人工智慧(AI)、機器人、多功能應用場景等技術之需求和發展仍維持高度成長。台灣、韓國、新加坡、馬來西亞和菲律賓因具備高度專業的技術和生產力,將從中受益。

勤業眾信《亞洲之聲》:台灣疫情管控得當 經濟預期將大幅成長超越香港與韓國

COVID-19造成全球經濟震盪,台灣憑藉著疫情管理得當和政策優勢,在2020年全球經濟萎縮的情況下,仍保持接近2%的GDP成長率,超越香港和新加坡等高度開放的小型經濟體。而台灣的高科技硬體製造一直具備市場高度競爭優勢,過去多採中國大陸製造,輸出美國終端市場的方式,在美中供應鏈中擔任重要的一環。然而,美中之間的科技戰改變了「台陸美串聯」三角貿易模式,迫使台資企業需重新思考營運布局及加速調整生產比重。面對未知的企業經營環境,勤業眾信建議,業者勿專攻單一市場,應根據國際經濟環境適時調整其經營定位與審視營運風險。台灣的半導體、資通訊產品恰順應5G、雲端運算等新興應用與疫情帶動之遠距商機,擴大在台產能並促使出口穩定成長,未來亦可能成為美中科技冷戰中最大的獲益者。

另一方面,由中國大陸主導的「區域全面經濟夥伴關係協定」(RCEP),對台灣製造產業影響甚大。所幸在美中貿易戰初期已有多家製造業者積極布局東南亞市場,成為企業因應RCEP的解方之一。然而,面對供應鏈從過去集中在中國大陸,漸漸分散到東南亞等各地的趨勢,業者也應提高在各國據點的生產資訊串流與決策效率,以應對跨國供應鏈管理上的挑戰。

勤業眾信報告指出,疫情影響有機會在2021年逐步淡化,展望2021年台灣經濟,由於部分主要經濟體扮演世界經濟復甦的重要的消費市場角色,加上各國經濟復甦腳步不同,可能影響全球貿易表現。而台灣主要出口的產品中,包含電子零組件、資訊通信及汽車零組件等產品多以歐美市場為主,其他產品則以新興地區或開發中經濟體為主,各地區的疫情解封後的市場走向和復甦策略仍牽動台灣整體的出口表現。

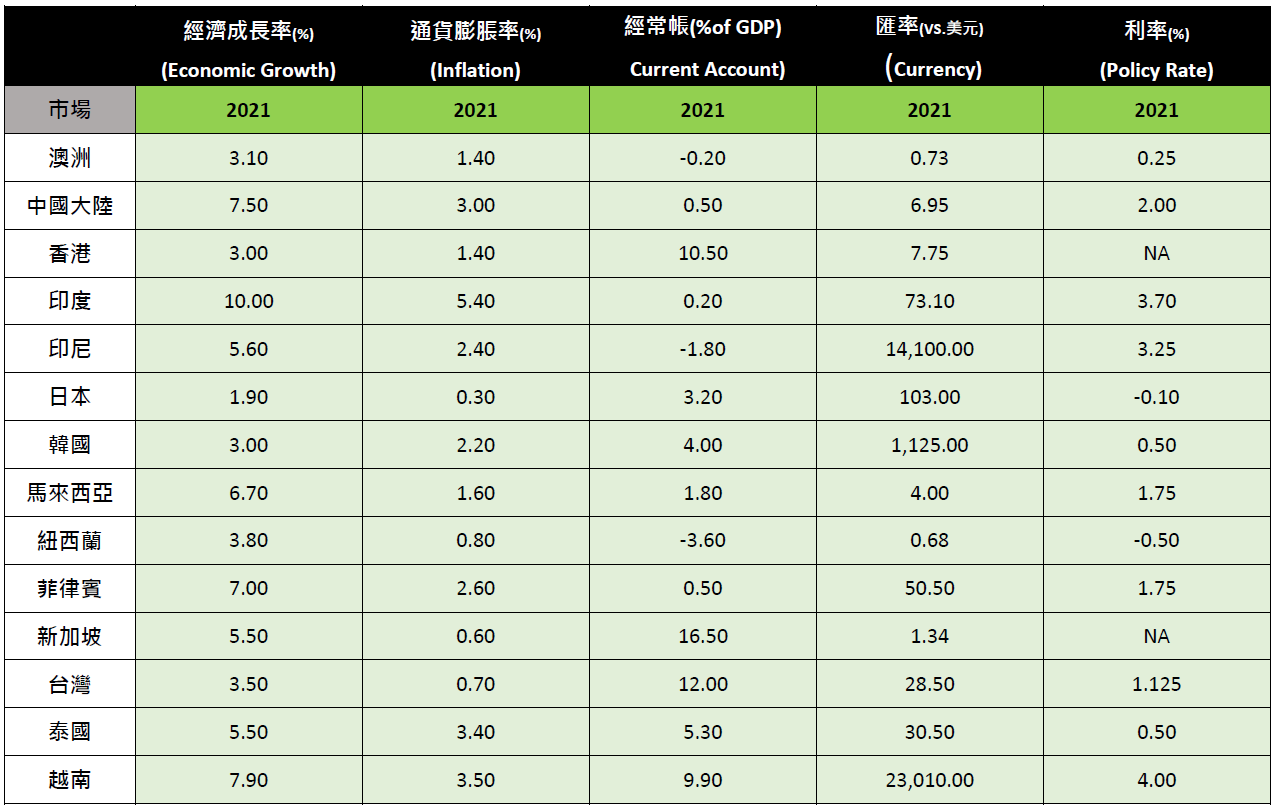

2021年亞洲主要市場經濟發展展望

展望2021年亞洲重要市場發展前景,勤業眾信報告就「澳洲、中國大陸、香港、印度、印尼、日本、韓國、馬來西亞、紐西蘭、菲律賓、新加坡、台灣、泰國、越南」14個亞洲市場進行分析。儘管各地疫情仍嚴峻,但搭配健全的抗疫手段和經濟政策,2021的亞太區市場前景仍有轉好的趨勢。

一、澳洲: 截至目前,澳洲的疫情控管和減低疫情對經疫影響之衝擊,表現出色。即便未來仍充滿不確定性,預估2021年的澳洲GDP成長率成可達3.1%。幸運的是,澳洲在疫情發生前的國債僅占GDP的19%,預估疫情結束後可能達到44%,仍低於開發國家的標準。

二、中國大陸:自掌握疫情後,中國大陸出現V型復甦,第二季出口表現強勁,活躍的房地產市場也同步帶動消費者信心。但仍需留意有貿易戰規模擴大的趨勢,相關的技術領域首當其衝。但在環境永續環保議題上,美中仍有合作的空間,預計2021年GDP成長率將達7.5%。

三、香港:影響香港經濟復甦腳步的原因取決於「來自中國大陸的經濟支持」及「香港政府的政策」。受到美中貿易影響,若雙方協調後找到新的平衡點,香港仍有機會維持世界主要金融中心之一的地位。

四、印度:在第一波疫情解封後,印度經濟迅速反彈,汽車銷量強勁、成品鋼產量和柴油消費量上升,商品和服務稅收增加。預計2021年的GDP成長率為10%,冠壓其他亞洲經濟體。

五、印尼:由於出口市場需求受到疫情影響,加上其國內的消費者和企業信心不足,經濟復甦腳步較慢且反彈幅度有限。

六、日本:自五月解封後,經濟出現復甦但病例數亦隨之增加,但在其政府和央行及時推出的一系列經濟措施,穩住其經濟。加上遠距辦公趨勢崛起,帶動數位化需求,推動通訊、科技產業和數位零售發展。

七、韓國:在政策加持下,經濟有機會於2021年充分反彈,穩住家庭收入和境內經濟活動。此外,韓國亦受惠於美中貿易戰,半導體和相關電信業者有機會增加在全球市場的占席。但仍需留意日本對韓國高科技製造業的出口限制,韓國政府亦鼓勵其製造業自主創新和著重內需市場。

八、馬來西亞:由於疫情關係,馬來西亞占GDP近一半地區重新封鎖,2021年的經濟預期將出現疲軟。但因為經濟基礎多元化,貿易趨動型經濟將受惠於外部需求正常化,在技術領域,尤以消費電子表現最為出色。

九、紐西蘭:相較其主要貿易夥伴,紐西蘭得益於有效得疫情管控,企業對經濟和前景皆保持樂觀。但紐西蘭多以出口為主,全球大環境的經濟表現仍牽動其經濟走勢。

十、菲律賓:實施亞太地區最嚴格的封鎖措施,預計全球經濟復甦將帶動菲律賓匯款業務,加上其產業多集中於首都,隨著自動化和AI技術的發展,其經濟料將大幅反彈。

十一、新加坡:正積極推動「旅行泡泡」計畫,透過復甦旅遊市場,帶動整體經濟發展,預計2021年新加坡製造業亦會推動電子業全面復甦。

十二、台灣:美中貿易戰下台灣受益於全球技術週期,站穩半導體和製造業的市場地位,而高科技業也正積極調整供應鏈,增加數位化和綠色能源投資。隨著全球低利率,台幣價值被低估,台灣可承受更高的債務占GDP比例,2021年GDP成長率將達3.5%。加上全球新能源發展趨勢將成為「新常態」,台灣經濟有機會持續受益。

十三、泰國:基於經濟高度依賴觀光業,泰國經濟不景氣可延續至2021年,加上政治風險上升,未來可能面臨長期的不確定。

十四、越南: 可說是亞太地區供應鏈移轉的主要受益地區,加上其經濟與地區技術供應鏈深度融合,預估未來將從全球電子市場週期中獲益。加上貿易保護主義抬頭,越南與主要貿易夥伴達成的協定,有助協助推動出口。

附件一: 2021年亞洲主要市場經濟發展概況預估