洞察解析

2020年趨勢解析《審計篇》IFRS 17 保險合約導入展望

勤業眾信 / 審計部洪國田營運長、保險產業負責人林旺生會計師、確信諮詢服務蔡羽涵經理

國際會計準則理事會(International Accounting Standards Board, 以下簡稱「IASB」)於2017年5月發布國際財務報導準則第17號「保險合約」(以下簡稱「IFRS 17」)。面對原訂約四年(截至首次適用日)的準備期間,國際上各保險公司即如火如荼地進行差異分析及導入準備工作,此次會計準則對保險公司改變之大,一來是因為IFRS 17將影響保險公司負債衡量,尤有甚者,IASB在放寬保險公司適用IFRS 9之期限下(另若早於首次適用IFRS 17,先行適用IFRS 9,在符合特定條件下金融資產亦可重新指定),保險公司面對的是資產面及負債面同時改變。綜觀來說,IFRS 17對保險公司的全面衝擊,主要可以歸納以下四大面向(圖1):

一、財務報表與揭露

二、經營策略與公司治理

三、流程、系統與資料需求

四、人員、組織與企業文化

針對每一面向,公司管理階層都應該在IFRS 17導入專案的過程中仔細考量並評估其相互關係,方不至於顧此失彼。

IASB預計將IFRS 17之生效日延後一年至2022年(準則修正案未來仍將討論是否延後兩年),不過此次生效日之遞延,並未減輕保險公司導入壓力,相反地,正是因為IFRS 17導入工作甚巨,且尚有許多議題仍待IASB與各國業者專家進行實務分析及討論,故而將生效日延後。對於外國保險公司而言,生效日延後固然在時間壓力上稍有舒緩,但此一延後其實加大了導入工作的挑戰,因為部分的準則內容尚須待IASB及過渡資源小組做進一步討論才能定案,也代表了許多正在進行的導入工作,將因為新修正之內容而有變動,無疑是增加了導入工作的不確定性。反觀國內,為協助保險公司順利接軌IFRS 17,台灣主管機關在IASB發布準則後,即開始規劃國內導入工作及進度,故目前國內公司主要仍是以主管機關針對IFRS 17轉換計畫所訂定之執行進度為主要依循基準,將導入時程切分為分析及設計與執行等階段。其中,針對設計與執行又進一步訂定需求蒐集、系統調整及建置、精算模型建置及作業流程調整等項目,執行進度涵蓋財會、精算及資訊系統議題,足見此次準則影響規模之大。有鑑於此,現階段國內仍在研擬因應目前國內業者導入進度而做適度調整。簡言之,目前轉換時程仍依循原訂計畫,考量到平行測試期間,實際進行相關規劃及系統建置的時間預估約1 - 2年,故保險公司仍須加緊腳步,進行IFRS 17的相關導入作業。

綜觀一般會計準則的導入工作會分為三個階段:差異分析、導入及測試階段,專案的時程規劃則需視導入工作所涉及之深度及廣度而調整,且亦須包含公司所採用之會計政策、內控制度及後續開帳等規劃事項。簡敘幾項IFRS 17之基本要求,因其引入諸多保險合約分組分群、合約服務邊際計算及保險收入認列方式改變等規定,導致未來保險公司的財務報導將會與現行採用IFRS 4的表達邏輯大有不同,有關保險合約認列衡量改變難以以現有財務報表為基礎直接調整為符合IFRS 17之財務報表。因此,保險業者在規劃第二階段之導入藍圖時,務必考量後續開帳作業之規劃。此外,在專案進行期間,也應該適時邀請相關部門的主要負責人或熟悉該部門事務之代表,確保在訂定會計文件及相關作業流程時,能準確評估準則將影響之面向與後續調整,以減少後續溝通及調整修訂之時間。

承前所述,IFRS 17發布至今,已有許多保險業者及專家進行深入討論,並評估實務上的可行性及處理方法,是故,2019年6月IASB進一步發布IFRS 17修正草案,針對以下8項主題提出了12個目標修正:

- 生效日延後一年

- 新增豁免項目

- 將取得成本分攤至預期續保之合約

- 將利潤歸屬於投資活動相關的服務

- 擴大風險緩和選項

- 減少再保險合約之會計配比不當

- 簡化資產負債表之表達方式

- 額外的過渡期緩解措施

上述修正草案,保險公司對於接下來將進行的設計與規劃之工作應評估對於專案之影響,舉例下列三項分述如下:

一、簡化資產負債表之表達方式

IFRS 17的重要改變之一即是需要將保險合約進行分組分群,即公司需依照保險合約的發行年度與獲利性進行分組,並依不同群組原始認列及後續衡量,相較於現行IFRS 4並無將保險合約分組分群之要求,此將明顯造成保險合約負債計算之挑戰,同時也會是保險公司編製財務報表之一大挑戰。IASB為簡化財務報導之揭露,同意將保險合約揭露之彙總層級由群組(group)放寬至組合(portfolio),即未來在資產負債表中,可望將共同管理且類似風險之商品層級作為保險合約資產與負債表達之層級。對於保險公司導入工作而言,則或可透過升級核心系統(如:保費收取及理賠支付系統),彙整相關資訊,以達到揭露較高彙總層級的資訊之要求,進而減少財務報表揭露之繁雜度。

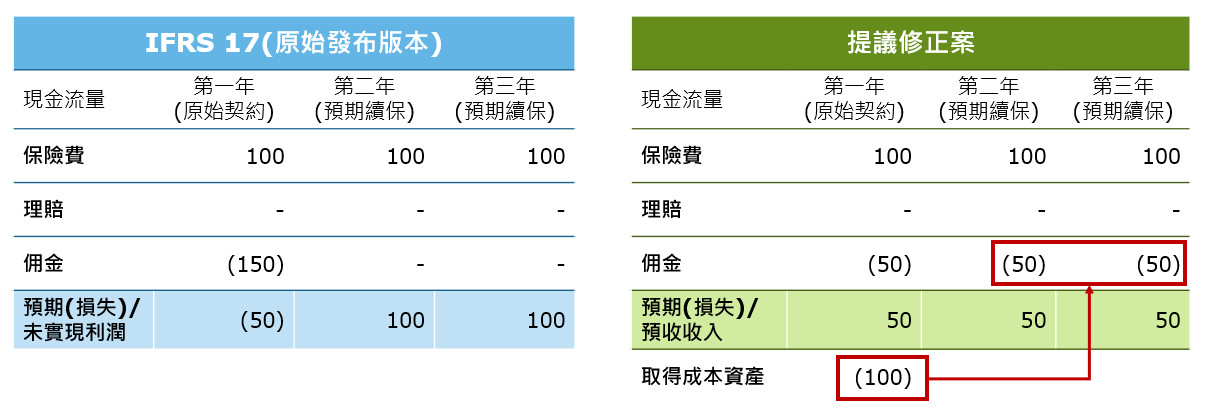

二、保險取得現金流量可分攤至預期續約之合約

IFRS 17另一重要概念則是保險合約相關費用進行分攤。在IFRS 17之下,保險公司對保險合約相關費用進行分類,以判斷哪些費用分攤至保險合約群組,其中保險取得成本(保險公司銷售、核保及開始一合約群組,且直接可歸屬於該群組所歸屬之保險合約組合之相關成本)又有不同之會計處理方法。因該等成本之支出係為取得該保單之未來成本,故依IFRS 17準則規定,保險取得成本必須分攤至各保險合約群組,並於保障期間逐期分攤該成本。IASB此次修正草案將分攤期間涵蓋至預期續約之合約。換言之,如果公司預期該保單持有人於未來兩年將續約一保險合約,則公司可將原先僅可認列於一年之取得成本分攤至三年期間(保險合約之原保障期間加計預期兩年之續保保障期間),而使保險群組之財務表現更為忠實反映該合約之相關費用及其產生之經濟實質。進一步說明可詳以下釋例:

由上可知, 依IFRS 17原規定,保險合約因於原始認列時為虧損性合約,虧損須立即認列於當期損益,但若因保險公司預期該保單未來會續約而延長取得成本之攤銷年期,故該保險合約在帳面上不屬於虧損性合約。由此可見,該項修正案可使保險公司之收入及費用更真實的反應公司策略及商品設計,惟此項修正,因涉及保單資料之追蹤及諸多估計,將明顯影響公司系統及資料流之設計,公司在導入設計及建置階段需多加以思考,以規劃可適當運作,同時亦可忠實反映經營績效之系統及流程。

三、將預期利潤分攤至投資活動相關之服務

依IFRS 17要求,保險公司之獲利須透過合約服務邊際(即預期利潤)隨合約保障期間逐期釋放,故合約服務邊際之分攤期間將會影響公司認列收益。近期修正草案探討關於部分保險保障期間不同於合約中投資組成部分報酬期間之保單。舉例而言,有些保險商品會在保險保障終止後,仍會繼續提供投資報酬服務 ,依IFRS 17原規定,該合約之合約服務邊際(即預期利潤)僅在保障期間可以逐期分攤認列於損益,未來針對不具直接參與特性之保險合約,認列於損益表中的合約服務邊際,需同時考量保險保障及每一投資報酬服務。換言之,保險公司之利潤將明確反應保險服務及投資報酬服務,使財務報表可清楚表達保險公司之財務績效。

各保險公司陸續已在2019年底完成第一階段的準則差異分析及初步業務與財務面之評估,展望2020年,將會是進入到接軌IFRS 17的重頭戲 - 設計與執行階段。面對IFRS 17對於保險負債計算複雜度及對公司財報揭露細緻度之要求,此一階段中,公司需大量盤點系統及資料需求,同時亦須將IFRS 17準則轉化為務實可行的會計技術文件及作業流程。因IASB目前仍針對IFRS 17在進行相關調整與修正,並預計在2020年中發布最終IFRS 17之修正,可以想見保險公司在設計與執行階段過程中,勢必會面臨IFRS 17有可能變動之情況。以國際導入案例而言,許多外國保險公司已陸續進入導入或測試階段,面對準則修正及許多實際導入時逐漸浮現的問題,此一時期將明顯考驗系統效能以及團隊應變能力,此一情況仍有賴內部專案小組積極面對問題,同時透過外部顧問提供國際解決方案,共同合作方能即時做出適合公司之因應方式。

若觀察台灣保險產業,國內業者依IFRS 17之規定,保險合約之獲利須遞延認列,而損失需立即反映,虧損性合約需立即認列其損失,而無法盈虧互抵,故商品策略之訂定將會是會來經營管理之一大重點。此外,目前業界正在討論未來監理制度之調整,現行台灣採用資本適足率制度(Risk-Based Capital, 以下簡稱「RBC」),而若未來調整採用保險資本標準制度(Insurance Capital Standards, 以下簡稱「ICS」),相關自有資本與風險資本之定義及要求將有所不同,目前國際預計在2025年正式實施ICS,若未來台灣亦跟隨國際腳步實行,保險業者在導入IFRS 17時,可密切關注國際ICS之發展,必要時,可能須將最新監理規定一併納入系統設計中,以減少再次調整系統之情況。

總而言之,IFRS 17雖為會計準則,但國際上將其視為保險產業之轉型契機,其影響規模之大,不僅是於最終財務報表之呈現,而係進一步影響商品策略、投資策略、資產負債管理策略、風險管理策略,甚至公司整體經營策略等。故國內保險公司可藉由此次機會全面地評估現有系統及經營績效,透過IFRS 17所帶來的轉變,調整過去保險公司經營管理之挑戰。

同時,保險公司管理階層也應了解IFRS 17最終目的係提升保險公司財務報表之透明度,透過截然不同地損益計算模式及更細緻之揭露要求,使壽險公司及產險公司,甚至一般產業之財務報表具可比較性。因其涉及諸多精算之要求,且須在財務報表之附註揭露中將清楚列示保險合約資產及負債之變動與損益及現金流量之關聯,甚至將揭露估計之預期未來獲利,故保險公司許多細部資訊將明顯展現予股東、主管機關等內外部利害關係人。對於管理階層而言,應該在導入規劃階段一併開始思考未來的經營績效指標之變動,同時也應該在系統設計期間,一併思考如何調整管理報表系統及產出流程,以提前因應IFRS 17上線後所帶來的改變,同時提升公司內部之作業效率。

.jpg/_jcr_content/renditions/cq5dam.web.231.231.desktop.jpeg)