案例分析

協助電子代工業辨識關鍵成本動因,差異化產品成本,提升生產效率

某電子代工業面臨獲利表現衰退之挑戰,且其成本管理資訊無法協助管理者探究損益表現之根因,因此,由勤業眾信協助導入成本獲利分析管理平台,產出具策略管理意涵之成本資訊,作為報價、人力配置等決策之參考依據

一、案件背景

該客戶處於電子代工業愈趨嚴峻之競爭環境下,雖營收仍有持續成長,惟利潤卻反而呈現衰退,且該客戶現行之成本獲利資訊不夠細緻,無法協助管理者探究損益表現之根因,因此,該客戶希望更積極、有效地進行成本獲利管理,進而提昇效率、消除浪費。

因此,該客戶希望透過勤業眾信之協助,建立一套細緻化之成本獲利管理制度,運用作業基礎成本制(Activity-based costing)之精神,有效辨識關鍵成本動因,差異化各項產品成本,進而達到提升效率、消除浪費之目的。

二、專案執行內容

經由勤業眾信之引導與釐清,歸納出該客戶之三大管理需求:

1. 合理反映客戶別/產品別成本獲利

差異化客戶別/產品別成本,並從作業活動面向解析成本組成,以利聚焦改善。

2. 提升人力運用效率

辨識主要人工作業成本並辨識可能具改善價值之作業活動,以發掘可能之改善機會點。

3. 合理反映重工/報廢/產能成本之責任歸屬

清楚離散良率/重工/報廢/產能成本並定義權責劃分與責任歸屬,作為未來訂定相關單位績效指標之參考依據。

三、專案執行成果

因此,勤業眾信即基於以上管理需求,透過近半年之輔導專案,協助該客戶設計成本分攤規則、建置成本分攤模型、導入成本獲利分析管理平台並設計成本獲利分析報表,定期產出具管理價值之成本獲利資訊,提供管理者決策之有效參考。

導入此成本獲利分析管理平台,可有效提升管理者之決策品質,不再憑經驗或直覺下判斷,而是讓數據說話,以具體的成本資訊協助管理決策,依據客戶之管理需求,可產出許多應用場景:

1. 合理反映客戶別/產品別成本獲利

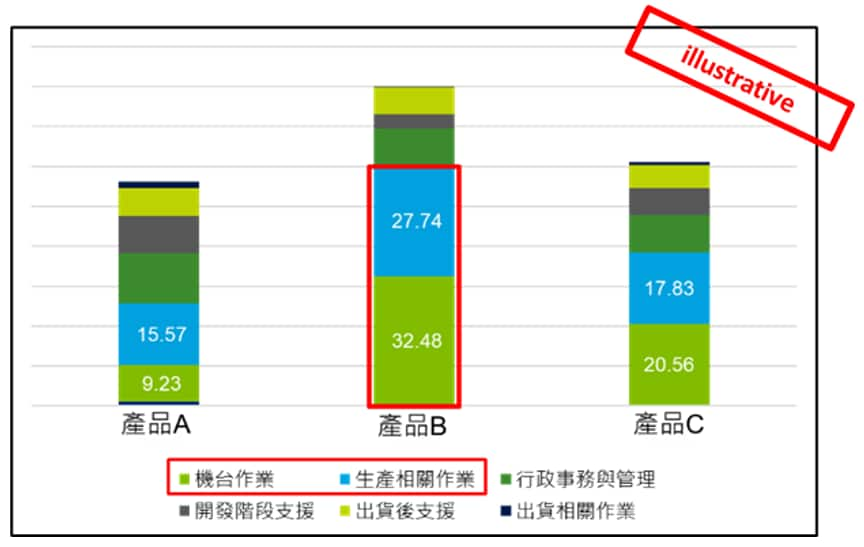

分析各產品在不同製程的生產成本,例如:產品B屬於小單生產模式,需花費許多工時於備料及領料活動,且需額外機器工時進行換線動作,導致成本上升,此分析可引發管理者思考,若小單生產為未來趨勢,應積極尋求備/領料流程及生產排程之改善機會,以建立成本優勢。

2. 提升人力運用效率

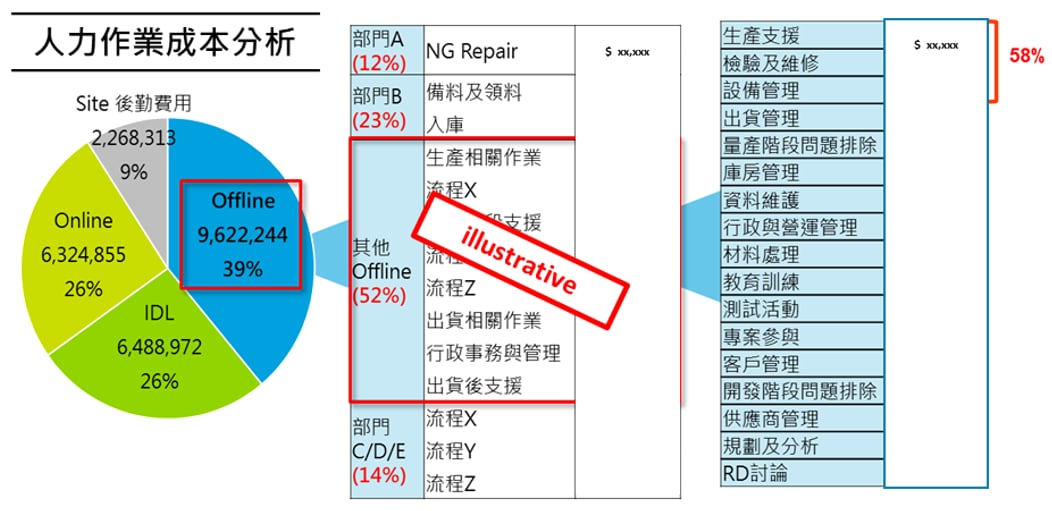

細部解析人工作業成本,例如: Offline人力成本佔39%,此配置是否有改善空間?管理者可透過成本獲利管理資訊向下探究(drill down)分析更細部之生產支援、檢驗及維修、設備管理等作業成本,積極簡化無附加價值作業,以提升作業效率、優化成本組成結構。

3. 合理反映重工/報廢/產能成本之責任歸屬

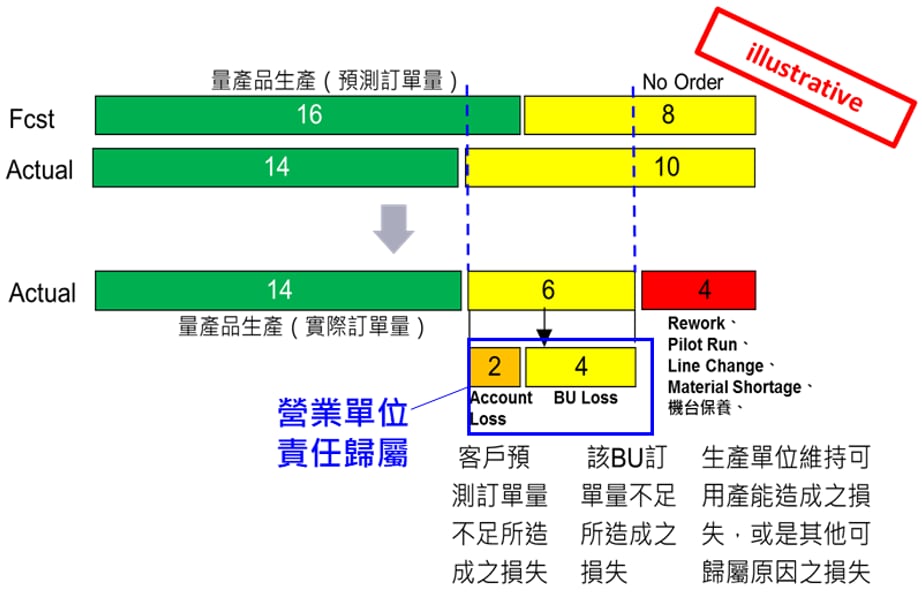

明確定義閒置產能之責任歸屬,例如: 產能過剩或生產不效率所產生之成本,是生產單位還是營業單位的責任? 如何將相關的成本合理反映至當責單位之績效? 當責任歸屬關係被清楚定義,管理者即可對症下藥,尋求最適之行動方案,以有效降低此類不效率成本。

此成本獲利分析管理平台透過精細化之成本獲利管理資訊協助企業於激烈之競爭環境中持續維持競爭優勢,其可有架構、有邏輯的量化成本獲利資訊,且可明確追蹤各項資源投入與產出間之關係,以提升管理者之決策效率與品質,包含: 成本控管、流程優化、產品訂價、顧客分群等決策面向,皆屬於其管理應用範疇。