洞察解析

2020年趨勢解析《管理顧問服務篇》Future of Finance:數位時代您哪位?-數位浪潮下 財務組織的未來

勤業眾信管理顧問服務 / 鄭興營運長

現今的企業面臨比以往更多的挑戰,除了傳統上企業主經常掛在嘴邊的降低成本、提高效率等「老議題」外,數位科技的演進,丟出了更多難題。近年來,以網路為基礎、支付科技及行動應用程式加持的數位科技等,使得產品及服務資訊更即時而透明,交易模式更為多元,促使終端消費者對於產品及服務標準的要求更嚴苛、更多變,熱化了企業營收成長的競爭與難度。於是企業開始需要透過數位軌跡,來探索消費者及客戶的行為模式、喜好,進而調整方向來迎合甚至引導客戶對產品及服務的需求。同時,嘉惠於終端消費者的數位科技,對企業內部能力也增加了不同以往的挑戰。舉凡企業需要取得、處理的資料形式(結構與非結構式)與資料量,以及各種數位分析的能力與反應速度,都在企業組織與核心能力上,劃出了一塊全新的缺口,也就是所謂的數位破壞(Digital Disruption)。

而企業財務功能,正站在這個數位破壞浪潮的浪尖上。以往財務人固守於提供正確及時之財務資訊的主要職責(Steward)仍在,但營運管理(Operate)的範疇與標準卻不可同日而語。舉凡例行業務(例如帳務處理、結帳、報表編製等)的即時性標準不斷提高,增加效率及確保正確性的數位 / 自動化工具應運而生,壓縮傳統財務人的職能空間;同時因應數位工具維運需要而產生出財務組織對軟體科技或程式相關能力新血的需求,也挑戰了財務長在人力資源運用與管理上的能耐。然而,這破壞性的挑戰,也是數位時代帶給財務主管的新機會。

隨著資料類型的多元,運用數位工具進行資料分析的能力,不僅是傳統組織架構中的藍海,也帶給財務人走出侷限於財務資訊、會計科目維度分析的機會,有望爭取在更廣義的商業資訊分析領域中擔任更重要的角色。結合財務資訊的理解與分析,形成完整的決策支援洞見,一舉坐實策略家的角色(Strategist),並在數位化的過程中,持續定錨企業績效管理的面向,與其他部門合作共同協助企業制定行動方案,以激勵(Catalyze)企業的優化轉型。為了達成這個目標,在數位時代,財務組織必須朝著敏捷(agile)、具洞見(insightful)、並且高度協作(collaborative)三個方向做出努力,站穩陣腳。

敏捷的財務組織營運有兩大特性:高效率(efficient)及高度彈性(flexible & scalable)。要能反應快速,就是增加效率。過去財務對於效率的提升,除了通過財務流程梳理及優(簡)化,再來就是導入如ERP一類的整合型系統,直接標準化帳務 / 財務流程,並透過系統自動化達到效率提升的目的。這些做法至今仍然有效,但需要較長的時間與較高的成本。以傳統地端的ERP系統來說,光是考慮導入系統所需要的花費(軟體購置、導入、後續維運、升級的成本)、機房購置 / 租賃、數據服務器、資料庫維運人員的成本等,都已是可觀的投資,還要承擔導入時間的耗損、人力的投入等對日常財務業務運作造成的機會成本與風險。故事還沒結束。為了解決新系統與既有系統間資料介接的問題及因應流程的特殊性,產生了許多客製功能需求(燒不完的錢),加上一些無法完全以系統處理的瑣碎作業,創造了新的人工作業,導致原來要處理的效率問題,剛好被新增的人工作業給抵消掉。

新形態的雲端軟體服務(SaaS)某程度回應了這些難題。首先,雲端的軟體免除了機房、系統維運、更新、數據服務器等的需求。再者,訂閱式的商業模式,使得軟體購置的成本從固定成本轉為可彈性依據營運規模機動調整的變動成本。彈性還不只於此,大幅度降低一次性購置成本的投資模式下,企業除了可以享受自動升級改版的好處而不用煩惱要省錢湊合著用老版本還是花錢更新,更換系統的機會成本也降低了許多。再來是速度。除了標準化的功能,使用者 / 開發者友善的設計也使系統導入大多以功能配置為主,降低了導入的時間(從數年降低至數個月)以及人力的投入;當然,最後省下的還是寶貴的金錢。

那些需要客製功能的資料介接跟瑣碎的人工作業怎麼辦?還有流程機器人(Robotic Process Automation, RPA)來幫忙。RPA可說是流程優化(精簡化à標準化à系統化à自動化)的最後一哩路。透過複製人為的動作(登入網頁 / 系統、點擊)及一般人工資料處理的過程(萃取、轉置、載入),完成人工作業自動化的效果。不需改動任何既有系統及功能,僅需「教導」RPA完成人為處理動作與邏輯,以非侵入式(non-invasive)的方式完成自動化,是RPA具高度彈性的體現之一。另外,對財務運作的積極意義上,RPA也使財務組織運作變得更具彈性且更有價值。利用RPA處理具規則性、高作業頻率、低附加價值的例行業務(例如對帳、例行報表編製等)或端到端的流程(通常也橫跨多個功能部門),不但可減少人工作業,更能減緩財務在例行結帳期間衝高的人時需求及時間壓力,降低加班成本、確保時效與正確性,並使財務人員得以執行更具商業價值之分析活動。

談到分析,具商業價值、洞見的分析,其實在於能提供全面性(Wholistic)並可化為行動(actionable)的決策建議。在財務規劃與分析(Financial Planning & Analysis, FP&A)的領域裡,數位科技與雲端運算成熟之前,這並不是一件容易的事。想像一個情境:企業正在考慮是否進行併購、增加或減少產品線、招募新進或優退人員的決策等,財務長被執行長徵詢試算財務影響數時,財務經理面有難色,財務人員拼命在各種系統裡撈資料,在試算表上拉格子、設公式,在印表機、電腦、與主管辦公室間無數次來回奔跑,打電話跟別的部門要資料,沒時間吃中(晚)飯的窘境。如果呈上分析結果,再被質問「為什麼」或「如果改成這樣的假設」的話,那就只能期待宵夜了。這種分析的難處主要在於過去的財務預算(測)及分析無法切實做到聯結性的規劃(connected planning),於是當要回答減少產品線的時候,除了該產品線營收減少外,財務人員無法一次回答其他問題諸如對關聯產品營收、客戶離散(attrition)、銷售人員人力、市場推廣及銷售費用等影響的問題。如今,透過雲端財務分析軟體的運算能力與架構設計,財務人員能夠揚棄以會計科目為本、簡單歷史推演增減的預算編製方式,而實際以驅動因子基礎(driver-based)的邏輯來建構銷售、成本、費用的模型,做成最實際、以資源消耗為基礎的零基預算法(zero-based budgeting)。這種財務分析架構不僅讓財務資源耗用的分析比傳統會科及明細帳務分析多出了更多維度(以驅動因子構成的有關客戶、產品、人員等分析面向),使分析容易找到根因與形成行動方案,更因為所有模型都互相聯結,因而使牽一髮動全身的財務影響試算從過去各種臨時假設、多個版本的試算表的倉促結合,優化成有所本、有效率的整合分析報告。不僅如此,各個部門也都可以針對其功能別(例:人資部門)及相關活動(周末大規模動員人力的市場推廣活動)單獨進行財務影響試算(薪資 / 加班費 / 差旅費),達到數位財務不求人(self-service)的特性。

數位科技還不止如此,搭在雲計算的能力上,人工智慧(AI)更可以近乎科幻的方式,改變財務分析可及的範疇與作業的方式。例如電商蒐集忠誠會員顧客的基本資料及上百萬筆交易資訊,透過模型演算與深度分析(advanced analytics),推測顧客的下筆訂單時間以及欲購買的品項,主動以推薦的方式形成建議購買訂單,搭配折扣或紅利的誘因,刺激客戶購買慾望、降低客戶選購時間,快速促成訂單;再透過機器學習(Machine Learning),調整演算假設,增加每次預測的精準度。於是有利於市場及銷售部門的分析,同時也可以幫助財務部門在編製產品別或區域別銷售預算預測時,有更多的歷史數據軌跡推演作為參考,加快企業因應調整的速度。在互動及應用場景上,AI也透過感知科技(cognitive technology),運用自然語言處理(Natural Language Processing, NLP)及自然語言生成(Natural Language Generation, NLG)的技術,以類似人與Siri、Alexa或Google對話的方式,回覆簡單的財務數據、定義的圖表或分析報表,或是產生簡易版的財務分析報告,近一步模擬人類作業及思考行為的感知,簡化或協助人工作業。

數位科技要對財務產生正面的影響,高度協同是必須的。狹義來說,協同性在於人機協同;廣義來說,是跨領域人才的協同。狹義上,不論是自動化或是人工智慧,數位科技存在的價值,是提升財務人工作的品質,但也需要財務人更貼近瞭解企業營運,能更好的利用及調教數位工具,做更有價值的分析與決策支援。廣義來說,未來的財務功能要取得更高的商業價值,深入決策支援,都要網羅更多跨領域(財務分析、資料分析、流程專家、程式人員等)的人才,形成完整商業決策支援戰力的財務工廠(Finance Factory)。企業主或財務長不但要具備數位時代的宏觀與思維,更要開始思考數位轉型下人才的發展與布局策略。

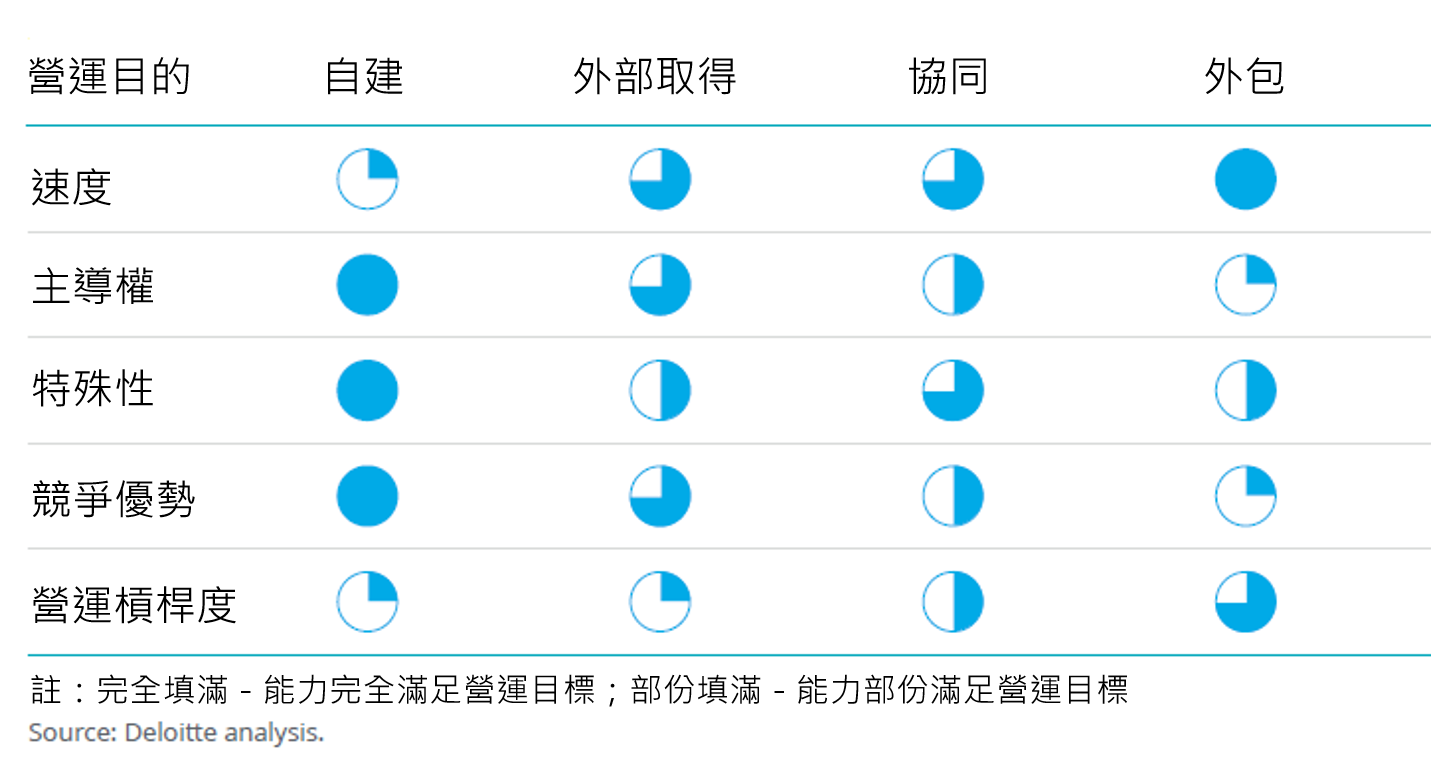

企業一般有四條途徑以發展能力:自建(人員培訓或技術開發)、外部取得(招聘人才或收購)、協同(策略合作或投資合資)及外包。這些途徑的選擇會因為營運目的不同,而互有見長。在完善數位能力的過程中,也可能在不同階段選擇不同的發展途徑。例如企業欲針對大量並具規則性的作業推行流程自動化藉以提高營運效率,初期可選擇加班嚴重或是經常延遲產出的人工作業「重災區」部門先行,外包給專業顧問來梳理、優化流程、導入流程自動化工具,以速度解決急迫性的問題。透過外包的過程,企業充分瞭解所需的內部能力,再逐步自建流程自動化卓越中心(Center of Excellence),建立服務機制、規章及組織分工,透過招聘或教育訓練的方式,建置可以服務各業務單位的流程自動化團隊,漸進深化主導權。其次,在數位轉型的過程中,如何建構財務及非財務專業共生協同的文化,培養出數據專家搭配老司機說書人的財務團隊,也是財務長未來必須面對的一大課題。

數位科技帶給財務組織在核心能力與企業角色上的破壞性影響,惟有具備敏捷、具洞見、高度協同的財務組織,才能在數位浪潮上乘風破浪,站穩腳步。同時,應該持續精進的,是財務人對企業運作及流程的瞭解,以及對財務數據的熟稔與掌握。數位科技的應用雖然多元,但絕非萬能,企業應該秉持務實的態度,釐清商業目的,瞭解數位工具的原理及特性,並循序建立完善的資料基礎,才能在數位時代與人一爭高下。