洞察解析

2022年趨勢解析《管理顧問服務篇》

勤業眾信管理顧問服務 / 鄭興營運長

2020年新冠疫情爆發至今,雖然疫苗問世並已開打,然而新冠病毒不斷變異,致使全世界疫情仍不穩定,各國在防疫政策上還是存在變動性,間接也影響了各行各業的營運發展。企業們為了能在這樣極度充滿不確定性的環境中生存,各產業因應其性質也發展出不同的應對手段,其目的都是為了促使企業的運作能夠更靈活並具備彈性,才有辦法在面對外在環境改變時,立即調整內部節奏來快速因應。以下將從消費業、製造業以及金融業分別就管理顧問的觀點跟大家做一分享。

談消費產業疫情下的韌性及彈性營運

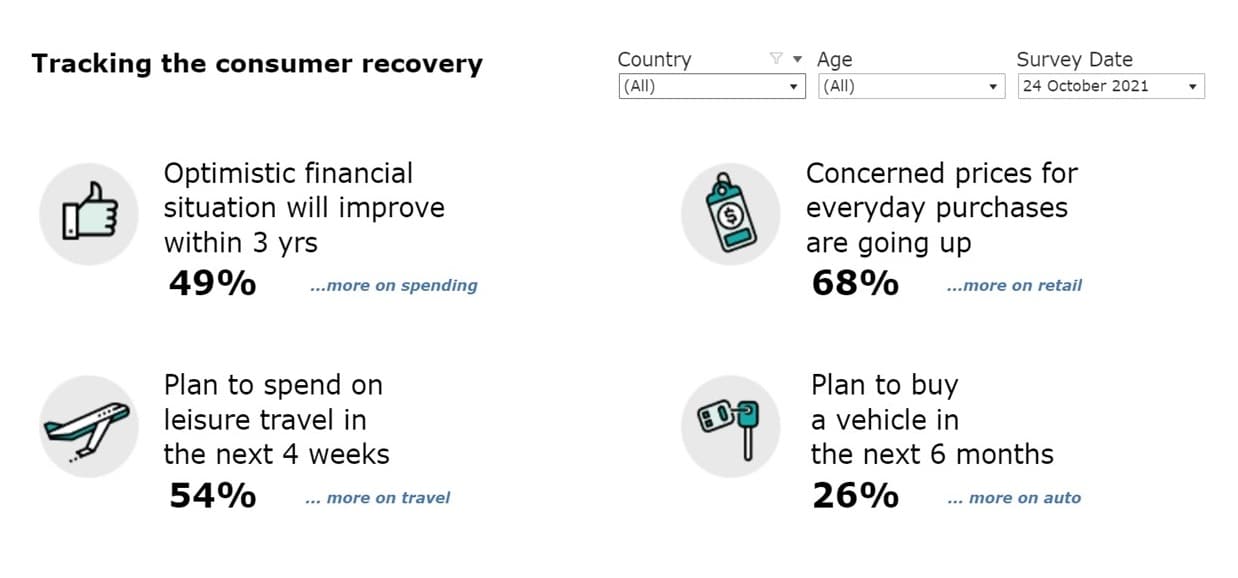

隨著Omicron的出現,為COVID-19疫情影響的消費市場更添詭譎.消費產業面對的大環境依然充滿不確定性(見圖一);另外全球性的通貨膨脹帶來的成本壓力(價格提升造成的客戶流失或是維持售價而侵蝕利潤)、社交距離的維持/鬆綁規範的滾動調整、消費者消費品項及習慣的改變、以及實體網路通路的發展平衡,仍是消費產業業者持續關注的議題.而如何強化企業經營韌性以快速應變,仍然是產業中企業需求能力的第一要項.

<圖一>全球消費者對於未來消費市場的情感反應調查

好在消費產業的企業,一向以反應速度著稱.隨著2020全球性疫情擴散的所帶來的壓力測試,企業回應以靈活的銷售通路策略,例如包含線上的系統(網站建置、加入商城、開發app)、產品及服務的創新(餐飲業者推出的冷凍或微波即食定型化產品)、以及實體通路的應變(減少營業時間,或做為產品展示/配銷點),隨著COVID-19應運而生的彈性變化,消費產業業者必須也一直走在最前面.

疫情下的營運績效,除了從不間斷地持續服務客戶來說,固然有如上的創新能夠貼近客戶,然而當這些面對顧客的觸角布局完成的同時,仍然有後勤營運效率及決策支援的問題應當解決.這個部分,以下我們分別說明.

首先以營運效率來說,隨著營運模式帶來的產品品項及交易模式更頻繁的改變,營運流程、人員分工、甚至資源分配開始變得複雜而難以規劃。舉例來說,疫情期間超市/量販店推出品項外送的服務.顧客延續著美食外送對即時性的期待,造成賣場人員必須放下手邊的進貨/理貨/商整/補貨/待客的工作,而必須為外送檢貨,造成營運活動的干擾,影響店內服務品質(架上缺貨、客服部即時等造成的機會損失).這樣的問題,除了需要從營運活動流程面檢討之外,合理重新評估人員的作業範圍、稼動率及產能,更重要的是,賣場的定位(實體商場、倉庫、或是複合式)也應該被重新檢討.營運效率,在消費產業來說,是營收最大化要面臨的主要的瓶頸之一.

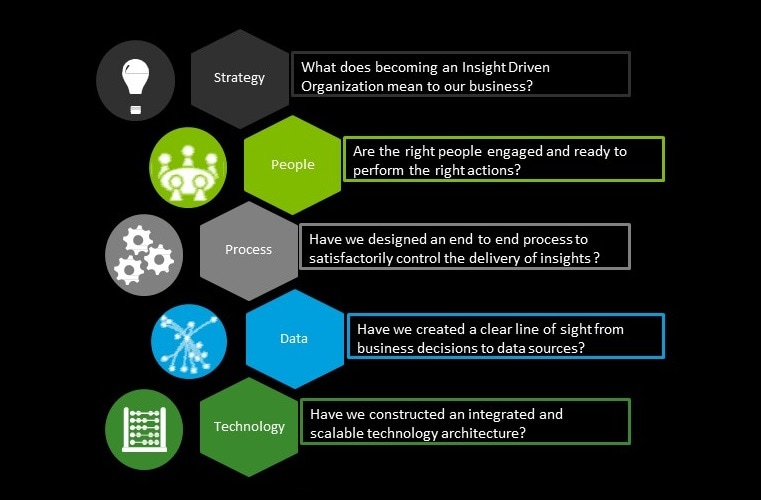

決策支援方面,近年來尤其消費產業,都在大肆討論資料科學.客戶屬性、行為分析、資料分析的視覺化、甚至在封閉資料源的環境下經常被提及的大數據,似乎成為決策支援的水晶球及最佳解.分析固然重要,但當資料的來源開始龐雜,資料的品質及管理漸漸成為經營多種業態/品牌的大型消費集團開始認真關注的基礎工程,基於garbage in, garbage out的理由,資料的品質也決定了分析的結論,大幅度影響了決策的方向與品質.舉例來說,集團的每個品牌都推出了自己的app或是會員經營的方案.這些app記錄的客戶資訊經常是重複的(因為同一個來店客透過不同的app去登載填寫基本資料),消費軌跡是被分別記錄的,同一個顧客到了網站上消費,可能又成為第三個客戶;這些數據資料如果沒有經過整合,對同一顧客瞭解分析的所需的多重視角,可能會因此被單一視角解讀成多個顧客,而失去了透過科技工具瞭解及貼近客戶的本意,或跨售推薦的機會損失.高品質的資料,凌駕於分析及科技工具的應用,才是決定消費者產業企業彈性應變的決定因素(見圖二).

<圖二>洞見驅動的企業思考框架

展望在2022年台灣的零售通路,在這波疫情衝擊下,應該是集團化的企業較能夠支援進行數位化轉型的資源整合與投入,另外就是具備靈活度的小型企業,能夠更有彈性地滿足消費者需求的缺口。而挑戰就是機會,但機會是留給有準備的人。

透過高效運作的績效管理制度強化製造業體質

新冠肺炎疫情以來,對全球市場與產業造成顛覆性的影響,即使台灣疫情較為舒緩,但受到變種病毒的更迭肆虐,並基於全球供應鏈的高度連結,境內製造業仍受到疫情的大幅衝擊。我們注意到,為因應疫情的挑戰,企業在策略上及營運上的轉型速度被迫大幅加速,甚至到近幾一步到位的步伐。展望未來,雖然專家學者都預期疫情即將走到尾聲,但在可預見的一段期間內,我們相信疫情仍持續對製造業產生影響,包括跨國商務往來障礙、市場需求高度變化、國際物流供需失衡、勞動力短缺及成本上升、供應鏈中斷…等,面對高度不確定性的未來,唯有具備前瞻性、營運韌性(resilience)且體質強健的企業才能持續成長茁壯。

如前所述,疫情的挑戰激勵了許多企業兢兢業業求新求變的意志面對未來,我們看到製造業持續積極推展轉型工作,包括全球布局與運籌重整、強化供應鏈管理、組織變革與重組、數位轉型…等。然而,與其一窩蜂的跟進這些轉型投資並執行相關計畫,我們更建議企業應該先審慎的思考自身面臨的問題與挑戰是甚麼? 具體可行的回應方案及投資規模? 預期的目標與效益? 企業應先建立一套高效運作的營運績效管理制度,亦即透過「PDCA」(Plan, Do, Check, and Action)架構的循環管理制度,確保各項營運策略及行動計劃可以有效的管理與執行。我們認為,建置高效運作的績效管理制度將比轉型的工作本身更能可長可久的強化企業的營運體質。

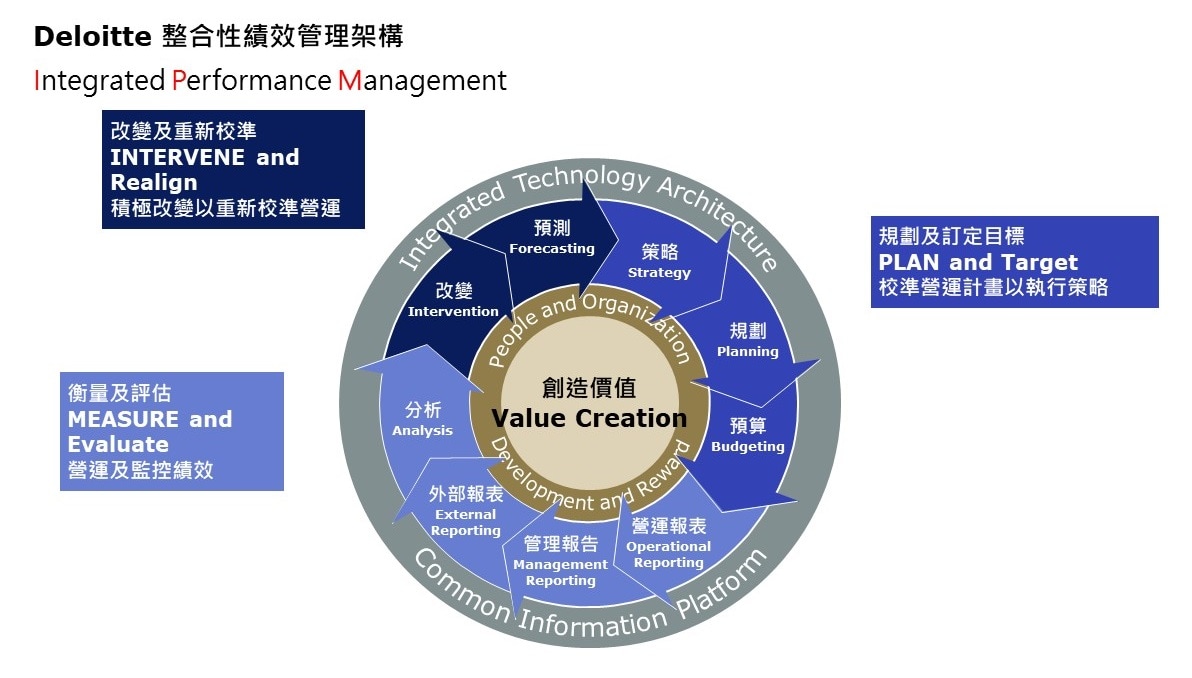

Deloitte整合性績效管理系統(如右圖)強調的PDCA循環,是透過制定清晰明確的策略後,擬定具體可行的預算及營運指標,透過適當的資訊工具產出相關績效報表並進行定期會議探討,更重要的是透過指標的監督過程中不斷的檢討,敏捷式修正策略與行動計畫,再持續的監督以形成一個正向而持續精進的循環。

實務上,我們認為,最佳的企業績效管理實務係透過下列8個不同的成功因素,才能有效將營運策略轉化為卓越的營運績效:

1. 定義具體可衡量的目標與價值

2. 明確分配/指派各項目標與行動的當責單位

3. 建立追求績效的企業文化

4. 持續討論績效、檢討績效並採取行動

5. 建置適當的系統工具和資訊平台

6. 正確且合理反映實際營運狀況的報告資訊

7. 有效激勵員工績效的獎酬制度

8. 明確的組織授權、分工與當責

面臨充滿不確性的未來,疫情帶來了挑戰但也帶來機會,我們勉勵企業能持續強化營運體質,須知沒有一步成功的企業,能夠創造卓越績效的企業無非是透過持續的學習、嘗試與錯誤後調整修正,方能突破營運挑戰與瓶頸而持續茁壯。

掌握客戶需求以形塑金融業在市場上的重新定位

以金融業的角度來看,因新冠疫情肆虐,相較於過往,客戶對於數位化服務之使用需求大增,包含網路銀行、行動銀行交易量及數位支付金額皆屢創新高。以MasterCard為例,於疫情期間,其全球的線上交易量成長超過40%,客戶行為的大幅改變迫使金融業必須從內到外加快轉型腳步,並重新形塑自身在市場的定位、有效差異化自身在客戶心中的形象與價值。

- 在客戶經營端,以提升優質客戶體驗為最高指導原則,包含:

-智慧金融: 透過蒐集360度全視角的客戶資訊,搭配AI / Machine Learning等數位科技應用,提供更客製化 / advice-driven的服務。

-場景與普惠金融: 打造開戶、交易、客戶服務等完整客戶體驗流程之數位化與虛實整合,以高效率與便利性,滿足客戶於日常生活中各種場景所需之金融服務。

- 在內部管理端,除了應持續透過數位工具導入以樽節成本、提升效率外,亦需因應外部環境改變重新評估組織中各單位之定位與人才養成。以客服中心為例,服務範圍將涵蓋過去實體分行之部分服務項目,處理更多元化、複雜之客戶需求,特別是數化化原生客戶的需求。

- 在社會責任端,永續發展承諾 (ESG;Environment, Social and Governance) 與因應氣候變遷風險之投融資碳排放揭露已成為金融業須優先聚焦之經營管理議題,未來亦將為外部投資人及客戶評估金融業價值之關鍵因子。

近兩年金融業面臨之挑戰雖更甚以往,但危機即轉機,現階段亦為金融業調整市場定位、提升服務價值之絕佳機會,建議可從以下幾個面向思考著手:

- 策略方向檢視與調整: 在業務推廣與永續發展間取得合適平衡、對於整體數位轉型之藍圖規劃、組織內各單位之權責設計與人才技能養成等經營重點,皆需要有強而有力的內部共識支持、高度連結策略方向之目標設定、明確的行動方案設計、確實的管理追蹤機制執行以確保策略有效達成。

- 客戶資訊蒐集與分析: 客戶導向並提供客製化服務為未來成功關鍵,應持續蒐集、分析各面向客戶資料,除了瞭解客戶之產品、通路偏好,以作為產品設計創新、行銷資源投放之指導原則外,亦須同步衡量客戶對銀行的真實貢獻與價值,以達到客戶汰弱留強、資源有效配置運用之管理目標。

- 價值鏈全面梳理與整合: 透過完整價值鏈流程盤點,找出數位化、標準化及集中化之機會點,同步針對作業瓶頸進行根因分析並據以改善,以持續提升客戶滿意度、強化作業效率及品質,進而達成線上線下緊密整合之目標。

以上僅簡短以管理顧問角度分享2022的挑戰與發展,也期盼在多變的經營環境下,企業能找到自我的經營優勢,持續迎向挑戰。