洞察解析

2023年趨勢解析《管理顧問服務篇》

勤業眾信管理顧問服務 / 黃志豪執行副總經理

2022下半年的後疫情時代,雖然新冠病毒仍持續出現變異,然而隨著次世代疫苗開打,整體疫情已明顯趨緩。各行業歷經了近三年的疫情影響,在銷售、營運、管理等面向的重點都產生了變化。以下將就幾項重點趨勢或議題,從管理顧問的角度跟大家分享我們的觀點。

後疫情時代消費產業的趨勢與啟發

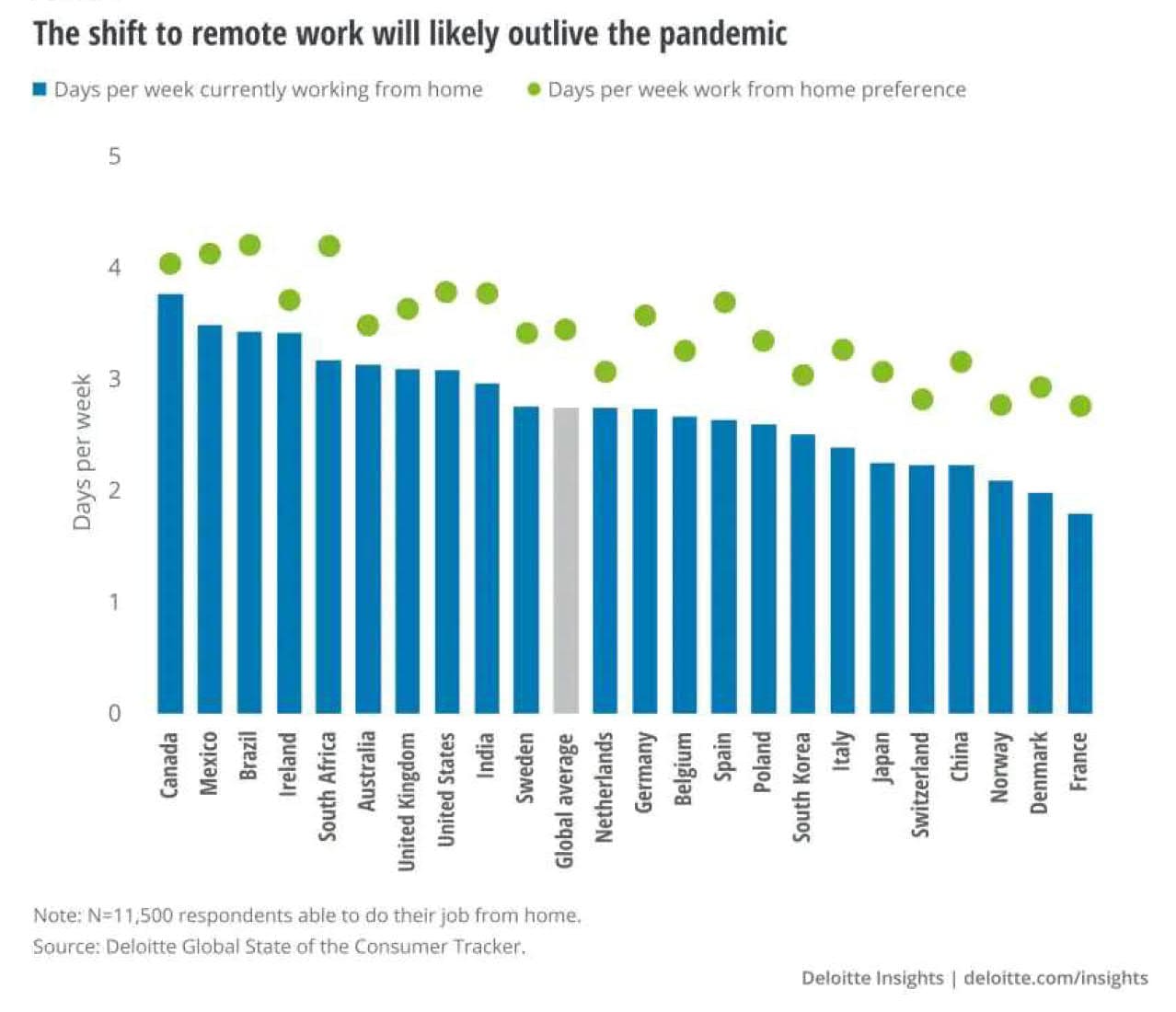

隨著疫情規範逐漸鬆綁、活動重開,消費產業露出曙光,居家工作(WFH)卻也成為不可逆的新常態。根據Deloitte全球調查,53%的受訪者表示他們遠距工作,而全球平均每週居家工作天數也來到了2.7天(圖一),這也使得消費者取得更多生活的主權,對於民生用品需求也隨之提高。

在台灣,民生用品的需求增加,也催化了民生用品業的市場整合。隨著家樂福併購頂好超市、統一集團收購家樂福、全聯併購大潤發,民生用品跨業種、大者恆大的態勢大致底定。相關的虛擬會員平台,更透過如微型金融的加值服務,完整消費生態系。

另一個趨勢是恢復以體驗為主的消費。在台灣,這反映在精品業種與餐廳飲食的營收與佔比增加。以百貨業來說,超過三成的營收就來自體驗為主的精品與餐飲。業種發展的位移可說是喜憂參半.餐飲業盼來春天,體驗為王的精品業喜出望外。然而對於其他消費品來說,實體與虛擬通路已經不是選擇,但兩者兼具所產生的問題(網路科技、虛擬通路的抽成、物流及逆物流的顯性/隱性成本),使得毛利成為營收增加之後更需要被關注及管理的重點。另外,實體虛擬通路的佔比與功能、產品選擇如何避免成為廝殺價格的犧牲品,都是後疫情時代消費業者需要仔細評估衡量的要項。

重組供應鏈以調整更好的在地化服務

新冠疫情大流行期間暴露了全球供應鏈中的嚴重漏洞。疫情之後,世界將迎接更多衝擊和通貨膨脹壓力。中國大陸在全球貿易中的主導地位預計將減弱,其貿易增長率在未來五年內將從26%下降到13%,同時中歐和東南歐以及中美洲和墨西哥的國家,將通過具有競爭力的勞動力來彌補空缺,更接近最終使用市場。這些發展將引起全球供應鏈與物流運輸翻天覆地的變化,但預計將伴隨著數據科學(物聯網、分析和人工智能)、材料科學(電動汽車)和工程(自動駕駛汽車)的創新。每一次轉變都代表著新競爭者進入市場的機會。

供應鏈的數位轉型,為產業界領導廠商帶來前所未有的洞察力及效率提升。但也將伴隨產業之外的新進業者,在供應鏈管理數據科學方面具有深厚能力的擾動,並造成競爭加劇。數據的流暢性和透明度將成為未來公司的籌碼。創新與供應鏈重點的協調將使真正的贏家脫穎而出。未來幾年可能至關重要,因為公司將決定哪些業務是他們的核心競爭力,哪些業務最好由外部合作夥伴處理。

保險業應積極提升自身資產負債管理能力以因應IFRS17與ICS制度之衝擊

IFRS17將於2026年起適用於台灣保險業,此為近年金融發展趨勢的重點之一。IFRS9適用後,保險公司於金融資產工具之衡量與認列,雖已反應其公允價值,但負債端保險契約評價時,係以契約成立當下鎖定之折現率進行計算,兩者將有基準上的不同,以致許多保險公司於會計分類時,仍未盡以公允價值認列以降低其財務報表之波動。故IFRS17適用後將直接影響保險業資產負債之計算與分類,並且未來保險公司於資產配置時,亦須妥善考慮與負債端相互匹配,藉以強化資產負債管理能力並降低對現金流量、損益及淨值之影響。由此可見,資產與負債之相互關係將更密不可分。

保險業另一重大改變為ICS清償能力制度之推出。現行RBC制度與ICS規定之主要差異為資產評價方法。ICS新規適用後將採用市場價值法以公允價值衡量其資產與負債,此外,未來計算ICS資本需求時將採用壓力情境法計算風險資本,故對於保險公司而言,提升資產評價能力將成為當前重要的目標。

隨著IFRS17與ICS的推出,建議保險業應全面檢視其金融資產評價能力,以利保險公司在面對外在市場環境劇烈變動時亦能清楚掌握現有金融資產之暴險概況,以及未來可能對其金融資產造成之衝擊。此外,同步結合負債端相同情境假設下之結果,可針對公司淨額波動進行事前預估,有利於公司及早檢視當前資本結構之妥適性,並考慮進行相應資本結構調整以強化經營體質。

「淨零碳排」從碳數據管理平台做起

在眾多ESG數據議題下,「碳」的討論度最為之高。以台灣而言,政府承諾2050淨零碳排,並於2022年3月發布「臺灣2050淨零排放路徑及策略總說明」,訂定上市櫃公司溫室氣體盤查資訊揭露時程,逐步要求上市櫃公司建立ESG報告編製及驗證之作業程序。為了邁向「淨零碳排」,金管會於同一時間要求2027年全體上市櫃公司必須完成溫室氣體盤查,進而了解「碳足跡」。因此,現階段企業推動永續發展的需求將比以往更加迫切。如何達到公開透明揭露相關資料和營運流程,也讓企業備感壓力。

以產品的原物料、製造過程、運輸、使用以及廢棄處理之一系列的活動下,計算出各階段的直接或間接的溫室氣體排放量,以分析「減碳」的機會點。藉由評估各機會點之相關效益,企業可針對其永續策略進行佈局。此外,隨著國際環保規範的日益增加,為確保在國際供應鏈中的角色,企業也必須思考其永續管理與相關績效是否符合國際、政府、客戶等所要求的規範。

「淨零碳排」不只挑戰企業的永續管理能力,也考驗著企業在碳數據的處理能力。這些永續資料的蒐集,對於企業來說是一大挑戰。各企業在制定營運策略時都應該思考如何將永續發展元素(環境、社會、治理)的管理納入計畫,並且盤點現有公司管理流程及系統是否能夠蒐集與提供充足的資訊。

對於尚未具備統合核心業務流程系統的企業,可優先考慮建置ERP系統。相對於在現有各系統中分散執行業務流程,ERP系統提供了一個整合所有核心企業流程的平台,可以協助企業高效執行日常營運業務所必須的流程,同時整合企業營運過程中產生或蒐集的龐大零散數據,為永續管理目標奠定基礎。同時藉由ERP導入過程,企業可參考系統中內建的國際公司標準作業流程,來重新審視及思考如何精進現有的流程。

若已經建置ERP系統的企業,可著手規畫如何精進永續管理數據的蒐集,並轉化為視覺化數據。目前市面上已有許多系統工具,賦予企業有系統性地完成碳盤查、管理碳數據、產出合規報告(如: GRI、CDP)。然而,要如何達到更細緻的碳足跡分析、探索減碳的機會點、效益評估與追蹤,進而動態調整企業永續策略仍是一大議題。

勤業眾信認為將作業成本分析法框架運用在碳盤查之數據上,透過作業與活動因子將碳排數據階層式地分配到產品,對產品生命週期進行碳排溯源。更進一步地,透過內部碳計價模型找出邊際減量成本,結合產品碳足跡,找出最有效益的減碳機會點,勾勒出企業的永續策略、行動目標與相對應之KPI。在數據的迭代更新與一系列的運算框架下,企業也可以掌握實際效益與預期效益間的差距,為淨零路徑的策略目標進行動態調整與管理。

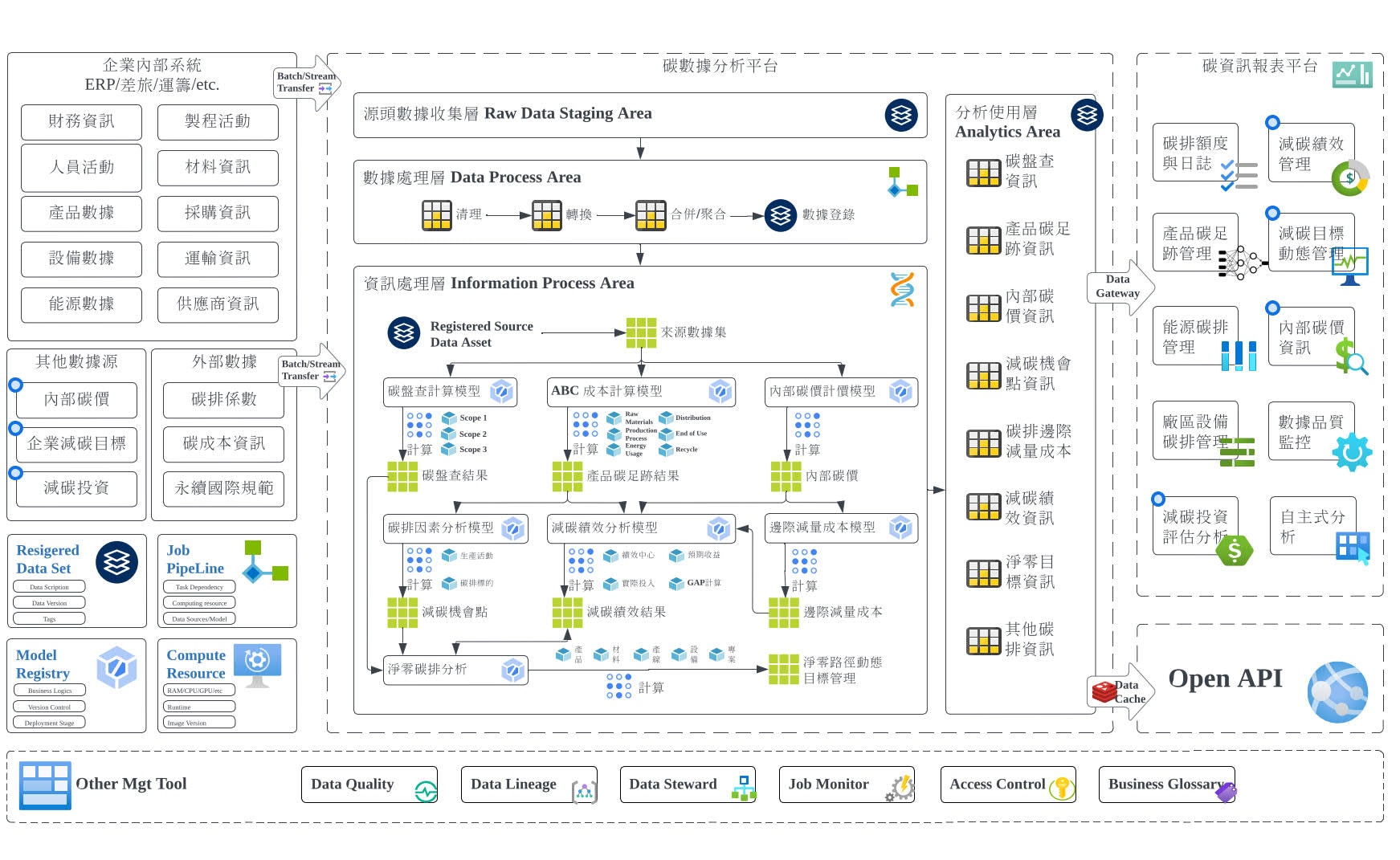

如上所述,碳數據管理平台(圖二)除了數據的歸納、整理、盤查計算外,應當涵蓋一套能真正了解產品碳足跡的計算框架、機會點的分析架構,幫助策略規劃與效益管理,透過數位化的方式減少企業在淨零道路上的阻礙。

透過數位化財務管理讓公司煥然一新

2022年全球供應鏈面臨重大的調整與挑戰,庫存去化、工料雙缺、物流延遲…等,許多企業歷經了驚濤駭浪的衝擊。然而,展望2023年,為抑制通膨而陸續升息之趨勢仍將延續,預期經貿之發展仍將不容樂觀。人們體悟到大環境災難及黑天鵝事件,在未來可能會層出不窮,而大多企業的應變之道,很多都是請財務單位找出可能降低企業營運成本的機會,縮減營運開支,以渡過困難的時期。但是艱困的時刻似乎永遠沒有止歇,永無止境的節流,發展停滯,讓企業陷入惡性循環,並無實質的幫助。

當不確定的風暴來襲時,財務單位通常承擔了更多任務,要扮演企業決策者在執行決策時強而有力的後盾。因此,財務功能的角色在未來只會變得越來越重要,所以絶對需要更有力的工具來協助其完成任務,於是近幾年來我們看到許多企業都已開始思考最適化的數位化財務工具是什麼,該怎麼協助財務功能的運作執行。

通過轉換流程和建立數位化技術,財務團隊要能夠「保持原有業務發展,對不斷變化的環境做出快速反應,並且幫助管理階層在不確定性中引導方向」。而現在這件事情比以往任何時候都更重要,需要建立一個清晰的框架,且隨時可以調整變通,並揭示企業領導者可以用來推動未來業務發展多元和創新的選擇。財務領導者及其團隊將成為這些戰略措施的核心,財務單位也要做好轉型的準備。

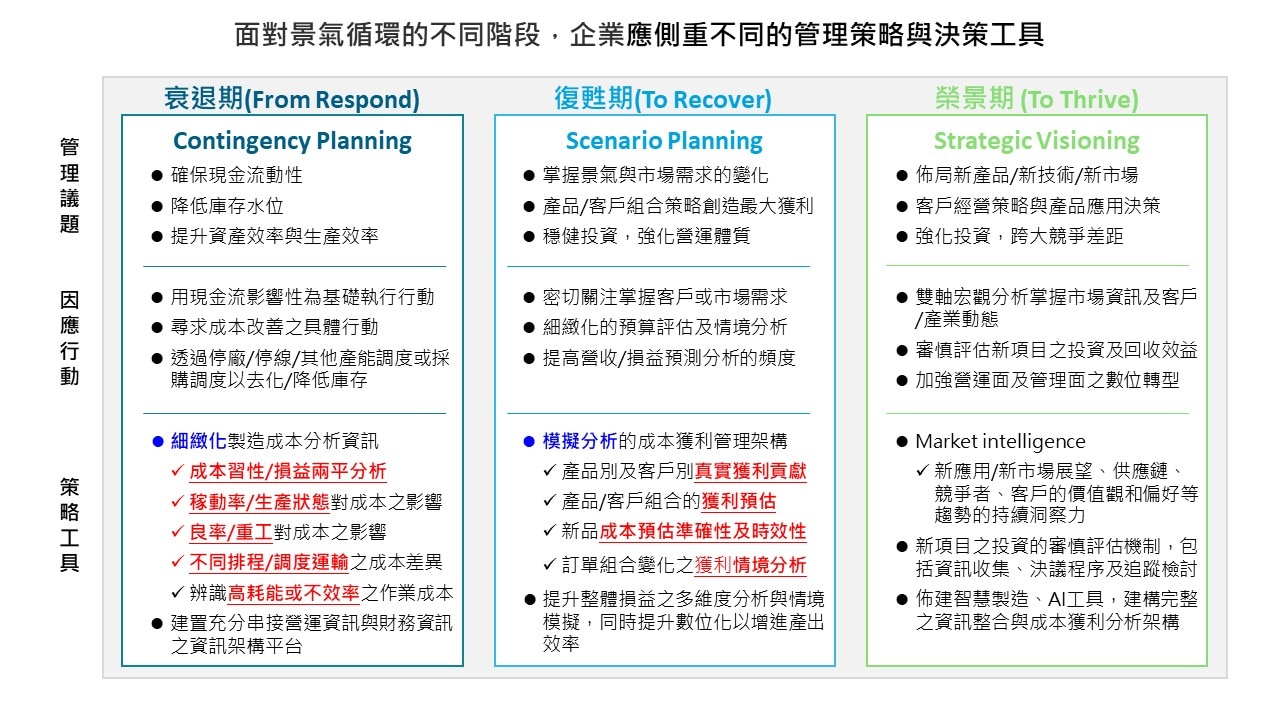

舉例來說,面對外部的震盪波動更加劇烈,企業更是需要追求細緻化、數據化、科學化的成本獲利與績效管理資訊。然而,面對不同階段的挑戰所帶來的管理議題,企業優先關注的重點也會有所不同(圖三)。例如,企業在衰退期首要關注成本改善,而復甦期則側重損益模擬預估,但兩者都是需要建置細緻化的成本資訊,其本質都是在協助財務團隊能夠提升以客觀數據為基礎來支援決策,而非透過直覺或經驗的舊思維進行管理。

事實上,不論企業處於那個景氣階段,對於營運績效管理的品質仍應不斷的精進提升,才能形塑良好的營運體質以迎接未來的挑戰。我們觀察到,近來先進企業對於中美對峙下拆分兩套供應鏈系統、ESG浪潮下細緻化產品碳足跡/減碳成本效益評估…等新興管理議題,都將會充分應用既有的成本獲利管理架構基礎,以達事半功倍、領先同業之成效。由此可以感受到,當前的環境與時機,營造出財務功能的重要性,財務單位應把握轉型機會,以數位化技術並搭配策略工具,落實決策輔助的重要責任。