議題觀點

銀行業資產負債管理 – 從資金移轉訂價角度思考營運績效與風險

勤業眾信管理顧問服務 / 吳品均協理、劉承靂經理

從業務發展到資產負債管理、再從資產負債管理到資金移轉訂價

存放款利差為銀行獲利的主要來源之一,更精確的來說,是生息資產及付息負債間之利差。而利差之收入,其中一個面向便是因為資產與負債之期限不對稱而產生,在多數正斜率、期限越遠利率越高之幣別中,即為「以短支長」之現象。以短支長帶來獲利,也帶來一定之風險;當銀行資產負債之期限錯配到達一定程度時,所面臨未來金流的不確定性增加,也增加了銀行未來金流產生缺口或過度剩餘之機會。

近年以來,除了銀行資本之使用議題外,BCBS (Basel Committee on Banking Supervision,巴賽爾銀行監理委員會)也發布了許多關於銀行資產負債管理之規範,致使各國監理機構對於本國金融體系亦實施相同之管理準則或對於特定指標之計算方式。然而,報表監控、指標限額、情境模擬等管理方式,可針對當下情形進行分析及模擬,甚至進一步規範,然而卻缺少與業務之連結;換言之,當銀行管理高層藉由某項管理指標,欲進一步對業務發展進行激勵或限制時,較無高度關聯之工具可使用。

FTP (Funding Transfer Pricing,資金移轉訂價)則是此議題之解決方案,透過針對逐筆資產負債進行與其期限相匹配的計價、因應策略發展給予不同產品補貼或懲罰等等,使得每筆資產(資金使用)及負債(資金提供)都有相對應之「價格」(即利率),進而實現資產負債管理的手段。

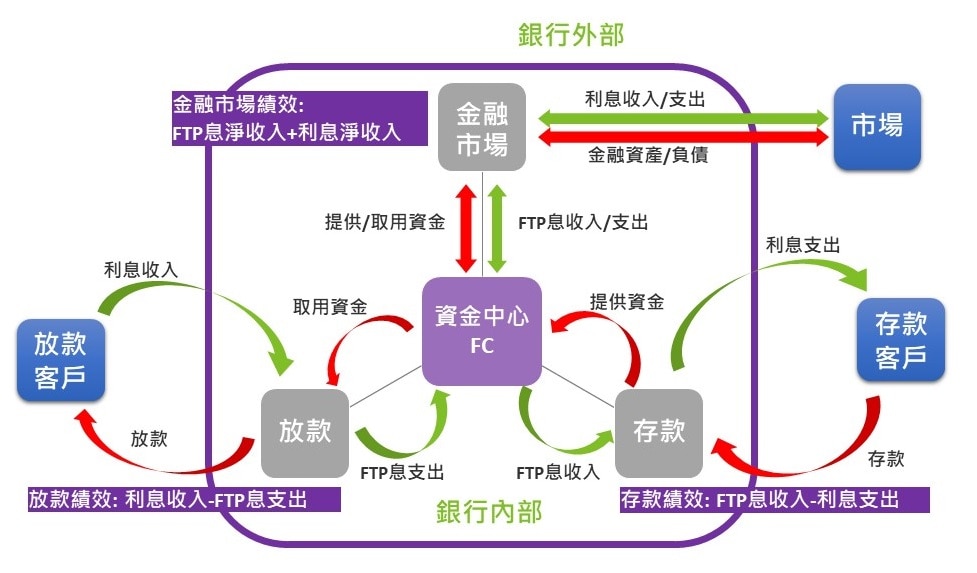

圖一:逐筆資產負債計價概念示意

在FTP的概念中,所有交易耗用或提供的資金皆對內部的資金中心完成,進而賺取不同的利差,並以此結構針對全行進行統一的資金調度與管理。

評估資金移轉訂價制度是否合宜

對於銀行所擁有的每筆資產與負債而言,一旦有了內部訂價,即可對該筆交易進行績效的評估。對資產端(如放款)之收益即為外部對客利率減去內部資金利率(FTP利率);對負債端(如存款)之收益則為內部資金利率(FTP利率)減去外部對客利率。只要FTP利率適宜的制定,逐項產品、交易之利差便具備績效參考的價值。

FTP本身在基礎設計上,會考量產品特性、金流特性、耗用/提供天期、幣別等各種不同因素,加以區分而產生不同訂價水準。前述之未來現金流、天期等要素,恰好為資產負債管理所重視之風險評估依據,換言之,考量了金流特性、天期等要素之FTP訂價規則,即考量了該筆交易之部分風險。

每間銀行對於內部資金訂價之方式或有不同,該如何確保當下制度能有效衡量績效及風險?以下提供一些初步的檢視方式:

- 每個幣別是否都有一條反映銀行籌資情形之利率曲線

- 各類型交易是否依其性質被正確分類

- 每筆交易是否皆單獨依其現金流特性/天期進行計價

- 計價所用之利率是否為前述之利率曲線而非銀行整體資金池之利率

在前述問題的答案皆為肯定的情況下,則銀行便具備了基礎的FTP制度可用於績效衡量,並一定程度的反映風險。

資金移轉訂價制度所帶來之效益

實際上,銀行無法僅依賴簡單的FTP設計原則,就將整體制度規劃完善,仍有許多不同的交易樣態需要處理,例如針對特殊樣態的交易有不同的處理方式、依據策略發展方向定期制定/檢視調整項、甚至建構一個隨業務狀況/市場狀況而變動的計價方式。一個完好的FTP制度可以達到以下效益:

1. 績效公平合理性

訂價主要考慮該筆交易資金使用或提供之特性,在計價邏輯一致的情形下,達到績效評核之公平性。且因逐筆計價之緣故,單筆交易損益可量化,可以進一步實現細緻化之獲利分析。

圖二:逐筆績效衡量與歸屬

2. 利率風險集中管理

透過內部資金移轉訂價結構,將利率風險完全轉移至資金中心集中管理,有利於全行利率風險的控管。

3. 引導產品定價

透過查表或FTP即時試算功能以利業務單位即時了解各類產品當前資金成本,且因利率風險移轉,承作交易時確定未來賺取固定利差。

4. 業務策略發展

可透過政策性調整,依據全行業務發展所需,補貼特定業務或產品作為誘因,驅使業務單位達成全行營運策略目標。

5. 流動性風險控管

FTP本身因其訂價考慮交易中逐筆金流期限,整合逐筆交易現金流,有助於資金中心高度掌握現金流入/流出之狀況,可有效集中調度全行資金,避免資金缺口及閒置。

圖三:未來現金流/流動性管理示意

6. 優化資產負債配置

因FTP架構提供資金中心更多訂價彈性,可透過調整項影響特定產品之FTP 利率,間接影響業管單位推展業務行為,達成資產負債結構調整。

在理解了資金移轉訂價之效益後,不難想像從資產負債管理到資金移轉訂價、再從資金移轉訂價到銀行營運績效,其實都相互牽連;我們在進行逐筆計價的同時,績效有了衡量的基準、也在計價反映期限的同時,達到了部份的風險管理。

核心精神歸納與實際案例

從前述面向可知,FTP的核心精神是透過逐筆計價以反映資金的成本或收益,再藉由此成本或收益進一步的進行管理與分析。

我們可以藉由以下範例知曉其中差異:

- A銀行以傳統聯行往來作為資金調度與內部計息之方式,並以整體付息負債或存款之對外平均利率做為放款資金成本之參考。

- B銀行以精細之FTP制度逐交易計價,每筆放款與存款皆有對應之內部資金成本與內部資金收益。

不難看出,A銀行之放款收益可能被高估。整體付息負債或存款之利率為單一數字,然而,並非在各情況下,邊際籌資成本都是如此;再者,不同放款交易之成本亦無差異,例如,半年期的放款與十年期的放款皆承受同樣的資金成本,然而實際上,此二者於風險與流動性上皆有顯著差異,此情況亦可能導致業務單位盡量貸放出長天期放款以擴大利差,而不需負擔任何額外成本。

B銀行逐筆計價,且應用了先前提及的利率曲線,而利率曲線之建構反映了銀行的籌資成本,也反映了市場狀況;且半年期與十年期使用不同的利率計價,充分反應了不同天期、成本不同之情形。

藉由上述案例,我們可以清楚的了解到FTP所強調之逐筆計價、差異化、精細化管理之重要性。

過度資金管理的反思與解決方法

從實務的角度來說,FTP制度之建立,往往會帶來一個最為直接的問題:在參考了如此訂價之架構後,是否會導致銀行的放款報價失去競爭力?這個問題可以從兩個面向來思考,一個是資金成本的意涵、一個是與績效計算的關聯。

以資金成本的角度來思考,在利率曲線建置及計價方式都合理的情況下,放款於報價時所參考的FTP利率,即反映該筆資金之成本,應思考的議題為:資金成本再加上其餘應考量之貼水,與實際報價利率之關係。例如升息的環境下,業務單位往往會面臨較高的資金成本(即FTP利率較高),在其餘貼水要求不變之情況下直接報價,等於將銀行所面臨的成本提高全數轉嫁予客戶,如此一來便面臨到需求彈性與同業競爭之問題;然而,除成本之提高是否應全數轉嫁之議題須思考外,倘若此處之資金成本真實反映了銀行之資金取得狀況,那麼FTP仍舊反映了此筆交易所耗用資金之成本。

從績效計算的層面思考,原始的資金移轉訂價(不考慮任何調整與補貼)反映的是真實的資金成本,然而任何交易,如特定客戶、特定類型產品都可能有其策略目的,例如維繫與某大客戶之往來、持續領先本行於某類產品之市佔等等,都可透過調整補貼的方式影響績效之計算,如此一來,便可在公允檢視逐筆交易之資金成本下,又透過補貼完成兩段式之績效損益,給予業務單位激勵,使其有更多空間得以與客戶議價。

圖四:FTP績效考量 – 辨識、評估與補貼

資金移轉訂價之近年趨勢與解決方案

近年來,隨著資訊系統的進步,資產負債管理與資金移轉訂價得以從人工作業、概略計算演化到系統自動化作業及精細化管理。單就資金移轉訂價而言,無論是簡易的客製化解決方案或是坊間各大系統商的套裝軟體,皆可藉由清晰的計價目標與規劃來滿足銀行的需求。

隨著金融商品的複雜度提高,資產負債管理與資金移轉訂價也將面臨更加複雜和多元化的挑戰。以往管理主要是通過利率、匯率、天期、流動性等要素或風險等方面進行管理,但隨著現代金融市場風險的多樣化與複雜化,對於整體體系之管理要求也越來越高。

所幸,上述面向與FTP制度所衍生出的計價方法及計算的精細度,也相對應衍生出合適的工具進而解決,使得管理資訊能夠更及時且精細的反應銀行之營運狀況。在工具進化的前提下,透過套裝系統內建之方式或客製化處理,已能因應多數資金移轉訂價之管理議題。

結語

營運與業務發展、風險評估與管理,此二者一直以來都是可能會相互牴觸的議題,例如為了擴大利差而放大錯配期限(以短支長)或是過度管理流動性造成業務擴張緩慢,都是銀行管理者應思考的課題。

資金移轉訂價之制度或系統的設立,有時不見得能立竿見影的當下改善問題,但能提供管理者資訊,將重要的分析與影響結果帶到重大會議上,如由總經理或其他高階主管主持、各業務/績管/風控單位所參與的資產負債管理委員會,或是各式業務發展會議;並藉由評估、調整、分析檢視等循環,配合外在市場環境,滾動式調整銀行資產負債管理與資金移轉訂價之方向,以達到業務拓展與健全體質兩者雙贏的中長期發展目標。