議題觀點

財務長如何因應大時代變化的衝擊

勤業眾信管理顧問服務 / 朝中瑾副總經理

我們身處一個各種挑戰環伺的時代,在短短的幾年內面臨新冠疫情的肆虐、俄烏戰爭的爆發、通膨危機的升溫、世界糧食的短缺、全球氣候的劇變、各國政府政治的角力,在這適者生存的環境下,唯有準備好的企業才能免於被淘汰。以下分享幾個業界案例:

第一個案例為採接單式生產的高科技產業客戶,由於訂單和產能利用率會直接影響到公司損益,為了快速反應接單狀況和市場經濟情況,客戶每周會編製滾動式預測(Rolling Forecast)管理報表,全公司上下合計超過20間工廠產線資料全都需要一起納入Rolling Forecast模型產出管報,以供管理階層針對快速市場變化即時反應。客戶原先採取人工作業進行報表編製,在這樣的作業模式下陷入了兩個瓶頸,其一為人工編製報表作業耗時費力,光是前端時間蒐集就需花費大量時間整理及驗證,常因資料異常得與前端部門頻繁往來溝通調整、修正資料,資料準備就緒後另需花費大量時間製作Rolling Forecast管理報表和差異分析報表,若有人員異動或新進人員加入,對報表編製之熟悉度皆會影響作業效率,更遑論人工作業出錯率高,常需費時修正管理報表;而另一瓶頸則為工具限制,Excel表單無法有效控管使用者權限,同時存在資料軌跡查找困難、檔案備份不易等問題。前述作業不便在疫情時代面臨更大挑戰,劇烈的訂單不確定性以及工廠人員調度皆考驗客戶的應變能力,也使相關報表編製員工人仰馬翻,促使客戶尋求作業流程優化,最終導入數位決策平台。透過人工作業自動化,大幅縮短目標管理報表產出時間,同時降低報表錯誤率,也因相關的參數皆可直接於系統中設定,當報表中任何變因發生異動時,客戶皆可隨時調整參數以產出不同版本之管理報表,交叉比對分析異動前後的差異。

第二個案例為汽車零組件公司,該公司專門供應汽車品牌大廠不同型號之周邊零件,而其對外銷售價格主要受兩個因素影響,一為原物料價格,鐵、鋁等原物料價格及進口匯率的波動將會直接影響客戶成本價格;另一影響因素為產品組合,客戶會適時調整不同產品組合及銷售價格以求達到更好的利潤。客戶會定期編製經營績效報表分析該期間銷售業績、成本價格以及產品組合是否達成預期獲利目標。在過去汽車銷售業績蓬勃,進而帶動週邊零組件市場發展,相關經營績效皆可順利達標,而各區經理也因此並未要求更細緻之管理報表。直至新冠疫情爆發,世界各地紛紛封城導致供應鏈斷鏈、國際運費飆漲、原物料短缺等,種種挑戰一個又一個地席捲客戶,這樣的巨變導致客戶利潤出現前所未有的波動,於是管理階層便要求財務部門提供更細緻及更具彈性的產品組合差報表以供管理階層研擬銷售策略。由於產品銷售價格擬定、原物料價格異動、人力成本投入等任一因子改變皆會產生不同版本的產品組合差,加上現行報表為人工編製,導致報表版本眾多,不易維護管理,導致財務部門手忙腳亂,無法即時回應管理階層之需求。最終財務主管決定導入數位工具系統,於系統中建置完整分析模型,再串接前端交易系統資料,達到即時產出產品組合管理報表。透過數位工具的使用,不僅可以迅速回應管理階層的報表需求以協助制訂決策,財務人員可以更專注於分析模型的校調以及後續產品組合的驗證追蹤與分析作業。

承如上述案例描述不同企業過去所面臨的困境與應對策略,面對混沌不安、詭譎多變的國際情勢,新興數位科技儼然成為企業突破當前動盪環境的最佳利器。根據Deloitte從2018年至今的追蹤調查,近幾年企業財務部門主要已有了三個轉變趨勢:

運用數位化平台

企業正致力於導入數位化平台,用於整合及管理公司各方面的業務流程資源,例如,財務部門可藉由平台共享服務將分散四處的帳務、資料以及其他資源統一集中管理,達到提高效率、降低成本的效果。現在各家系統大廠致力於發展雲端數位平台,並陸續將機器學習、區塊鏈等新穎技術應用於平台功能,企業主可依據自身需求選擇不同的功能模組,以支援公司日常營運、績效衡量以及預算規畫等各種管理報表需求。

發展財務工廠

企業正更廣泛、深入地應用自動化與區塊鏈技術於財務領域,希望達成最少人工介入的作業模式,釋放過往忙碌於重複性流程的人力,轉而從事具高價值的作業。未來財務工廠也將更聚焦於大數據分析以及預測模型的建置,整理前端原始資料,將其標準化、規格化放入已設定參數、演算法以及分析方法的預測模型以產出預測結果,在預測結果具備一定可信賴程度後即可用於輔助公司決策制定。

財務職能轉型

靈活運用數位科技的同時,人才資源轉型更是企業策略是否成功的一大關鍵。近年少子化的趨勢迫使企業不得不面對人才招募的困難,得到人才後企業又該如留住關鍵人才?年輕世代員工的思維隨著時代變遷而改變,越來越多員工期許從工作中獲得的價值與成就不亞於物質需求,因此財務長們正審慎思考每個財務部門職位所能創造的價值。藉由將自動化、數位科技工具等新穎科技應用於日常作業領域,將人才使用於更具複雜性的商業問題,例如情境規劃、制定策略等。

從上述公司財務策略案例及全球企業財務部門發展趨勢中,可以看出企業正在不斷運用數位科技進行作業流程轉型與優化資源運用。對外,善加運用技術協助提高營運效率及財務準確性;對內,將更多資源運用於跨部門溝通及部門間緊密合作,以對危機做出即時反應。回頭檢視公司目前面臨的處境,我們可以依照下列步驟評估及規劃合適的應變策略:

Step1:設定目標

財務長需思考時勢變動下組織應達成的策略目標,如數位轉型、提升管理報表價值、風險預測及管理等,設定明確的目標可提供財務長及相關團隊前進的方向,同時,目標應足夠具體並與企業整體戰略方向一致,藉由模擬未來的商業情境評估目標達成方式、所需參與人員及需求環境系統,以此歸納出目標的核心重點以及關鍵作業流程。

Step2:現況評估、差異分析

目標定義完成後,財務長及其團隊應開始進行全面性的現況分析評估,包括現有的作業流程、系統工具及技術資源是否足以因應目標的執行。參與評估的人員必需是前一階段的相關參與人員,由這些人員進行現況評估,同時針對未來目標商業情境進行模擬,分析現況與目標差異,再由內部團隊或搭配外部專業人士討論消弭差異應制定的細部計畫與任務。

Step3:任務規劃、資源盤點

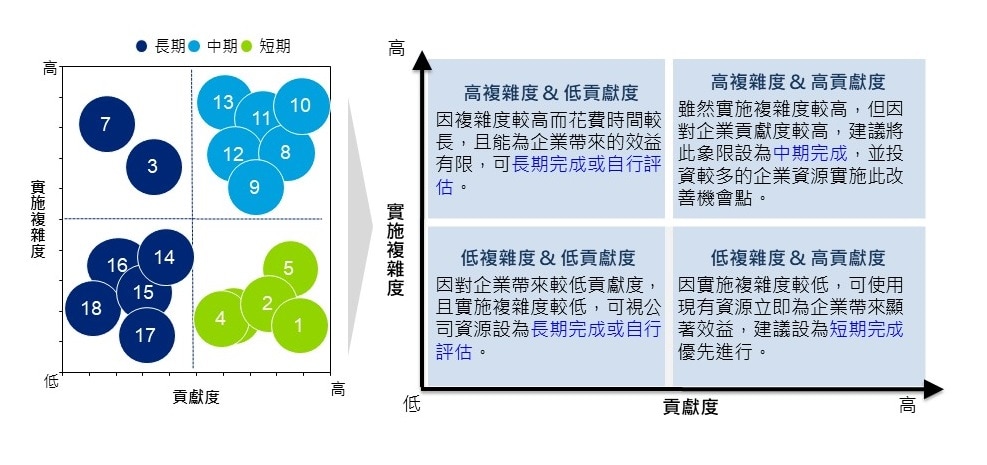

接著按貢獻度以及複雜度分類並規劃任務的執行順序,如下圖所示,分類時需同時考量公司目前資源以及所需資源,包括人力、技術工具以及資金。人力需考量目前參與人員是否具備必要的知識技能、技術工具則需評估公司現有系統是否可以因應需求、資金方面則需評估公司是否有足夠資源投入相關人才培養及技術工具升級作業。分類完成後,落於第四象限的任務代表執行複雜度低且可運用企業現有資源或是相對容易取得資源取代,此象限的任務可設定在短期內優先實施,再來則是考量執行落於一、三象限的任務,最後才是第四象限的高複雜、低貢獻任務。落於第四象限的任務甚至可以考量是否有實施的必要性,因其不易完成且產生效益低。

Step4:任務執行、評估及驗證

財務長以及其團隊於任務執行階段需注意各項工作是否按計畫執行,若遇到突發狀況應及時回報並與任務執行團隊討論解決方法,同時應有財務長等級以上的管理階層一同參與定期評估任務執行的進度以及各階段的成果是否如當初預期,並視情況調整任務規劃及時程,任務完成後的驗證與評估作業也需徹底落實。

目前疫情雖已趨緩,但危機並不會隨著疫情的終結而停歇,各種嚴峻挑戰正考驗著全球企業:永續環保意識的抬頭讓企業追求成長獲利的同時需展現對環境永續的承諾、地緣政治風險的飆升迫使企業調整其供應鏈策略、市場經濟的震盪驅使企業思考資產配置,種種議題皆指向全球局勢的瞬息萬變,企業應時刻保持對市場的高度關注力及敏感度,適時調整經營策略、因應時局靈活應用最新科技資源,才能化危機為轉機,免於被變化多端的時代洪流淘汰。