議題觀點

數位化財務平台可能拯救你的公司

勤業眾信管理顧問服務 / 朝中瑾副總經理、黃楷棻經理

後疫情時代,人們體悟到大環境災難及黑天鵝事件,在未來可能會層出不窮,而大多企業的應變之道,很多都是請財務單位找出可能降低企業營運成本的機會,縮減營運流程,以渡過困難的時期。但是艱困的時刻似乎永遠沒有止歇,永無止境的節流,停止發展,對企業陷入惡性循環,並無實質的幫助。

管理高層都指望自己的財務團隊能提供快速又有效的解決之道,以對抗永無止境的衰退時期。這份期待現在不只是應付眼前短暫財務危機,更希望能透過財務的專長,找到積極有效成長措施,以因應長期經濟衰退停滯。

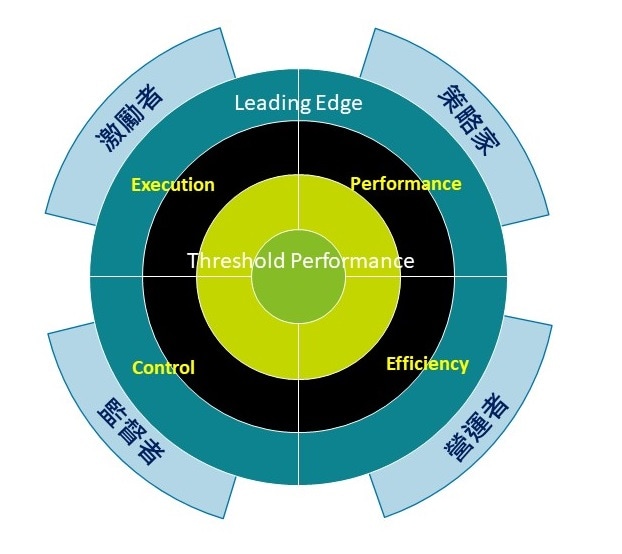

財務團隊也因為這次疫情影響而加速角色轉變,過往對於財務團隊角色定位為營運者與監督者,提供可靠而正確的歷史數據,並做為營運流程內部控制的最後把關者。

自從疫情之後,執行長等營運高層更需要財務團隊轉型成為激勵者及策略家,身為激勵者及策略家能給組織帶來新的啟示,激勵者促進跨組織變革並推動跨部門專案,讓各單位更緊密連結;策略家則是從財務觀點出發,引道策略性營運方向,並提供財務資訊校準策略擬定。

在大環境不確定的情況下,財務單位以自身做為所有運營單位價值移轉作業的資訊統合者,可派任種子員工,從中串連,「隨時反饋各單位的成效」;而更甚財務單位因為「及時反應企業的績效及價值」,透過資源分享及整合外部資源,做為未來營運方向的提供者。

Deloitte CFO management framework

要做到「隨時反饋各單位的成效」及「及時反應企業的績效及價值」,高科技數位化工具的採用及數據分析,對於轉型後的財務團隊,幫助公司從長期經濟衰退停滯中恢復過來的公司至關重要,不但能使企業保護自己,更能在競爭中脫穎而出

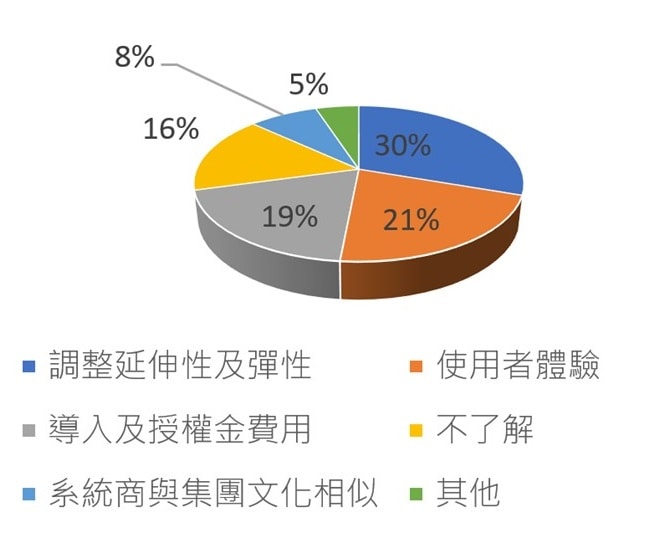

疫情迫使很多公司變革,變得更精簡、更具移動性,即使在干擾下也要能繼續前進,同時財務團隊也要能配合公司改變而迅速調整,引導公司成長,提供有利的數據。越來越多公司基於此原因,找尋能配合公司發展靈活敏捷之數位化財務工具,以下為Deloitte Global,於疫情最嚴重時期,對財務主管針對數位化財務工具建置,詢問他們在選擇工具上對他們而言最重要的因素為何?

數位化工具採用因素

根據以上問卷結果,可以歸納出全球財務主管對於財務工具的需求,期望運用高科技工具,能彈性擴張靈活使用,自動即時反應變化,提供更有效的管理資訊,快速變通的數位化財務工具係為目前全球財務主管認為最能因應變局的工具,使用數位化財務工具也是財務界的趨勢。

大多數公司在承平或是富裕時代,讓各單位能各司其職,自負盈虧,雖有管理高層的期待,因為很賺錢,更多讓各單位努力達成自己的目標,主要為由下往上的管理方向。但在危機頻傳的時代,更多直接由上往下指示,先生存,之後再想著如何讓各單位能負責並自我成長,所以財務單位在環境變更的影響之下,就要能配合著營運單位營運方向的轉變,快速改變提供精準數據。

以下案例公司的故事說明,如何在變動時代,財務單位利用數位化工具協助他們成為不同於以往定義的監督者跟營運者,而成為對企業帶來更多價值的激勵者與策略者,快速轉變角色。

第一個案例為汽車零組件公司,原為汽車品牌之零組件部,後分割為獨立零組件生產公司,配合大廠生產各式各樣各種型號之汽車零組件,其原材料成本佔總成本九成,銷售價格與直接材料成本變動主要受兩個因素影響,其一銷售價

格為爭取更好銷售產品組合,會與大廠協調各產品折讓比例,其二也會受到國際鐵價與鋁價波動影響。

在過往銷售狀況好的時候,公司會做日常的定期績效管理報表,做預實比的分析,汽車大廠生意好,零組件廠也雨露均沾,銷售產品的組合比,銷售價格、數量都表現很好,都能達標,各地區的總經理也沒有需要更多細節營運資料做太大改變。

時局改變,汽車大廠舉步為艱時,零組件廠更是夾縫中求生存,總經理要求財務單位提供靈活變通模擬的產品組合差,以供他與汽車大廠談判所需,比方,反正利潤都很低,總公司對各地區業績要求也有緩衝,是否趁機低價爭取未來車型之零組件以取得有未來性之零組件之生產?以此策略應可讓利多少? 總經理需要各情境之比較結果。

這點需求讓財務單位同仁忙的人仰馬翻,每次任何一個計算因子變動就需要留存一個分析比較版本,報表留存了一大堆版本,還不能即時提供總經理資料,讓總經理在執行他的策略方針上,滯礙難行,如果數位化工具到位,其實所有交易因素都在前端帳務系統裡,能通過自動串連,將交易因素建立於模擬模型中,當任何因素變動時,數位化工具即可以自動產出組合差等等差異分析,在時效上及正確率上就能提供執行單位有利的資訊,明確解決總經理需要的談判資訊,以贏得對公司情勢最佳的訂單。

第二個案例,一家保險公司的新任管理階層覺得公司營運停滯,為了促使公司內各單位皆能以最有效率的方式運用資源,展開流程最適化之改善行動方案,完成撙節成本目標,透過了解與分析各單位的作業投入與產出,尋求有效的方式來進行資源重分配,採架構性方式,規範作業活動粗細程度不一、分析重點如何掌握…等方向,有效地蒐集與分析作業活動資訊。

其實管理階層就是希望可以採用「作業基礎成本制」(ABC,activity-based costing)把每個產品或服務,拆解成一個個最基本的作業活動,再利用精確的成本追溯及成本分攤方法,釐清成本的組成,並透過追溯成本的過程,檢討作業活動是否有效率,找尋改善的可能性,也達到成本改善的目標,但是像作業、活動或是資源如何灌注到活動服務上,財會單位手上一點資料也沒有,管理階層需要的改善資訊,可能要曠日廢時才能取得合理及正確的資訊,取得的資訊也因過多人工介入及未能於前端系統取得,而無法做靈活變化,甚至資料正確性也會被畫上問號,

另外,管理階層希望能瞭解各作業活動中關鍵/非關鍵業務的投入比例,並將非關鍵業務的部分往下展開,尋求提高生產力之機會;再來也希望瞭解各項工作by skill level,並檢討各項作業之人力結構,以進行適當的調整;針對各項作業之重要/價值性去分析,如,作業細項可區分為「有價值」、「維持」及「浪費」等。

這些所有的數據收集之後,需要建立於數位化模型,以方便管理階層進行不同單位比較,同作業不同單位執行比較,同作業不同 skill level執行比較等,並且因情況改變,適時調整模型以反應最新的情況,再做服務活動的調整。

以上二個案例說明數位化財務工具對公司在應變或是尋求改善的方向有決定性的幫助,更多的公司開始急於建立數位化財務工具,也擔心不知道應該要如何建立或是選擇何種工具來協助公司,問題可能有百百種,建議可以用全面盤點的方式,以Deloitte營運模式矩陣,就人力資源及最有價值的面向,找到短中長期的改善方案,以選擇最適的工具

Deloitte營運模式矩陣可以用來說明未來財會功能轉型的策略選擇方想與轉型重點

短期的改善方案,對於業務連續性和恢復至關重要,大多數企業以 12 個月的預算週期運作做為短期方案,並以更長的時間框架規劃戰略性計劃,重點必須轉移到眼前的優先事項上。

通過轉換流程和建立數位化技術,財務團隊要能夠「保持原有業務發展並對不斷變化的環境做出快速反應,並幫助管理階層在不確定性中引導方向」,而這件事情現在比以往任何時候都更重要,建立一個清晰的可見性的框架,隨時可以調整變通,保護現金流及讓客戶滿意,並揭示企業領導者可以用來推動未來業務發展多元的和創新的選擇。財務領導者及其團隊將成為這些戰略措施的核心,財務單位也要做好轉型的準備。

當不確定的風暴來襲時,財務部門可能承擔了更多任務,財務的角色在未來幾個月和幾年內只會變得越來越重要,所以財務單位絶對需要更有力的工具來協助完成任務,各企業也都開始思考最適化的數位化財務工具,協助營運管理。危機營造出財務單位的重要性,財務單位應把握轉型機會,以數位化技術完成公司營運中重要的責任,在公司內達到新的崇高地位。