議題觀點

【5分鐘掌握IFRS S1 S2】解析IFRS S1與IFRS S2差異,有效鑑別永續與氣候風險機會

勤業眾信永續轉型服務團隊 / 陳世婷協理

一、 沿革與定義

永續揭露準則第S1號「永續相關財務資訊揭露之一般規定」(IFRS S1)及第S2號「氣候相關揭露」(IFRS S2),規範企業揭露預期將於短、中、長期對其產生影響的永續及氣候相關風險與機會的資訊。

IFRS S1《永續相關財務資訊揭露之一般規定》 |

IFRS S2《氣候相關揭露》 |

規範個體揭露可合理預期影響個體展望的 重大永續相關風險與機會 |

規範個體揭露可合理預期影響個體展望的 |

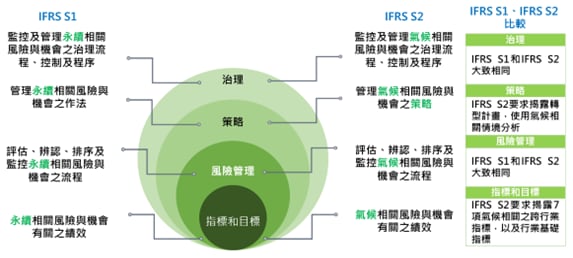

二、S1《永續相關財務資訊揭露之一般規定》S2《氣候相關揭露》四大構面

三、IFRS最新進程

1. Transition Implementation Group(TIG)

目的 |

進程 |

TIG於2023年9月成立,是實施IFRS S1、S2的其中一個重要機制。目的為討論由利害關係人提交與IFRS S1、S2的要求相關的問題,並決定是否針對這些問題採取行動。 |

TIG於2023年11月舉行首次會議,確立其小組運作模式,TIG也於這段期間收到了來自利害關係人提出的問題。為此,TIG於 2024 年 3 月 15 日舉行第一次討論會議。 閱讀更多: |

2. Educational material

目的 |

進程 |

IFRS為支持公司應用永續經營之要求發佈「Educational material」,內容包含已發佈的ISSB標準相關的資料,如網路廣播、文章和研討會等文案。 |

2023年11月IFRS於官網建立永續知識庫的平台,並在同年12月出版新教材,提供了關於氣候相關風險之自然與社會面的指引。 閱讀更多: |