議題觀點

從傳統財報到永續資訊財務化:非財會背景人員如何理解IFRS S1與S2

勤業眾信永續轉型服務團隊 / 施俊弘會計師、陳世婷協理

由於IFRS永續揭露準則是從會計準則延伸;無可避免地,IFRS S1與S2中包含大量在永續報告書不會特別強調的會計科目及財務概念,這使非財會背景的永續資訊編製人員不知該如何著手。然而,若進一步理解準則的要求,會發現大部分資訊可與既有永續資訊與方法連結。以現金流量為例,IFRS S1須揭露永續相關風險與機會將如何於短期、中期或長期影響報導個體的財務狀況、財務績效及現金流量,初次看到討論「現金流量」可能會感到陌生,若將該要求理解成考慮未來可能發生的事件,且如何對企業造成財務損失或是新的財務收益,與「情境分析」概念十分相似,也因此在IFRS S2明確要求報導個體須採用氣候相關情境分析。

透過永續情境分析將永續資訊財務化

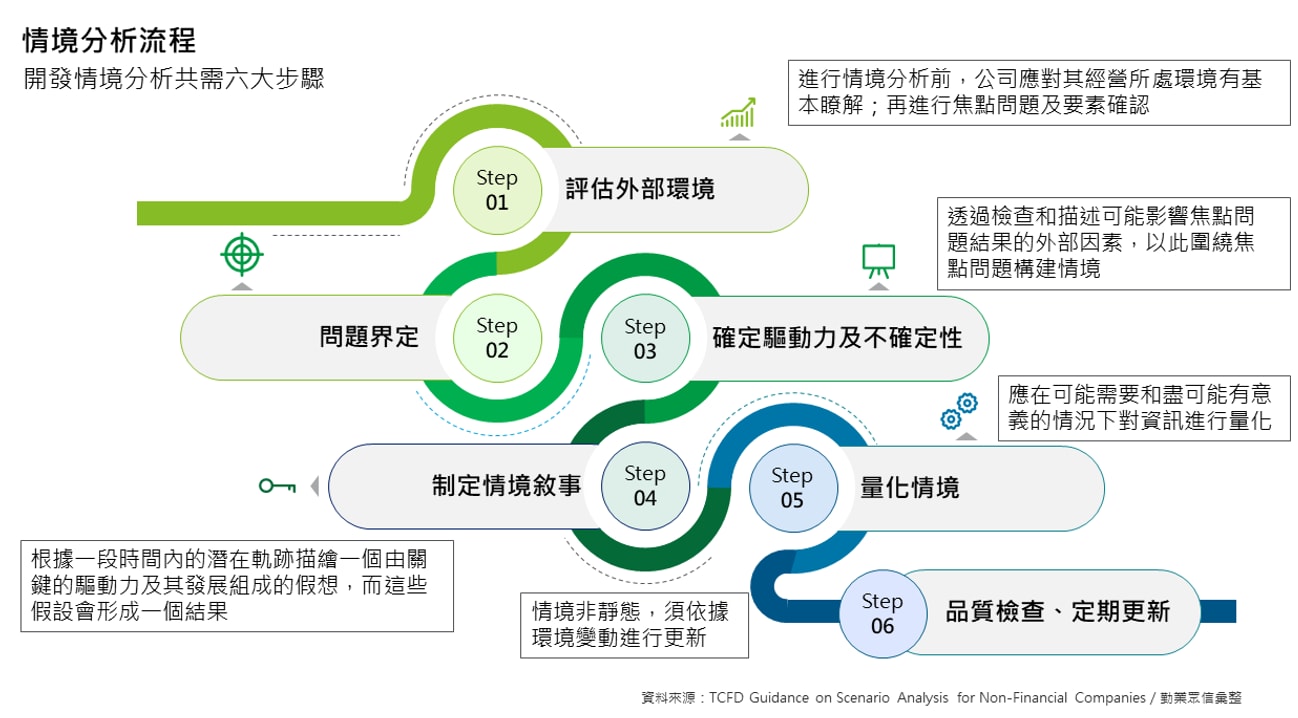

IFRS S2將情境分析定義為:「在不確定的情況下,辨認並評估未來事件的各種潛在結果之過程。」根據TCFD建議,氣候情境分析可以拆分為六大步驟:

- 評估外部環境

- 問題界定

- 確定驅動力及不確定性

- 制定情境敘事

- 量化情境

- 品質檢查、定期更新

在情境分析的過程中,企業可能面臨估計方法的不確定性過高,或資源不足無法進行量化,上述情形IFRS S2可接受以質化資訊報導財務影響,但仍須先說明未提供量化資訊的原因。然而,IFRS永續揭露準則的最終目的仍是希望將永續資訊財務化,因此企業應盡可能地評估各項永續議題的量化財務影響,後續才能進一步討論該量化影響如何反映於現金流量表及其他財務報表,以供投資人決策。

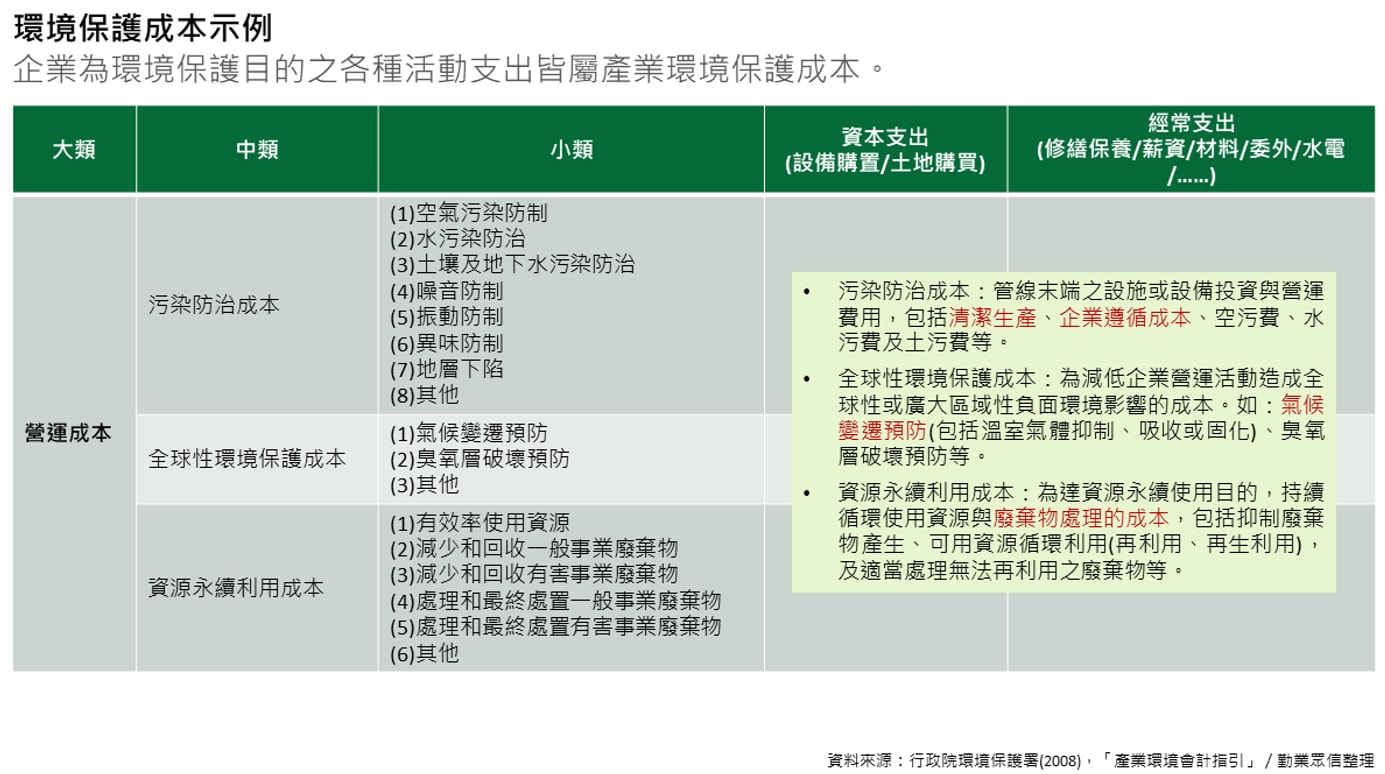

另一方面,IFRS S1亦要求報導基於管理永續相關風險與機會的策略,報導個體預期其財務績效及現金流量如何於短、中、長期改變。在環境議題中,這個概念可以連結到臺灣環保署(現改制為環境部)於2008年公告的「產業環境會計指引」,以量化方式提供企業在環境保護活動成本與效益的資訊。「產業環境會計指引」強調透過會計制度,將企業的外部環境成本內部化,其會計內容包含二大項目:

- 環境保護成本:依環境保護活動之支出性質,分為資本支出與經常支出:

1. 資本支出:指該項支出在一定金額以上,產生之效益在一個會計期間以上,依照財務會計處理原則,列為資產取得成本。(此項目類似投資在比較大的、能帶來長期好處的事情上,一般包括廠房、設備支出及工程支出,比如買新的設備來降低製成污染。)

2. 經常支出:依財務會計處理認列為費用或損失的金額,例如在環境保護目的下對員工的訓練成本。這項目支出被視作正常的營運成本,就像薪資或水電費一樣。

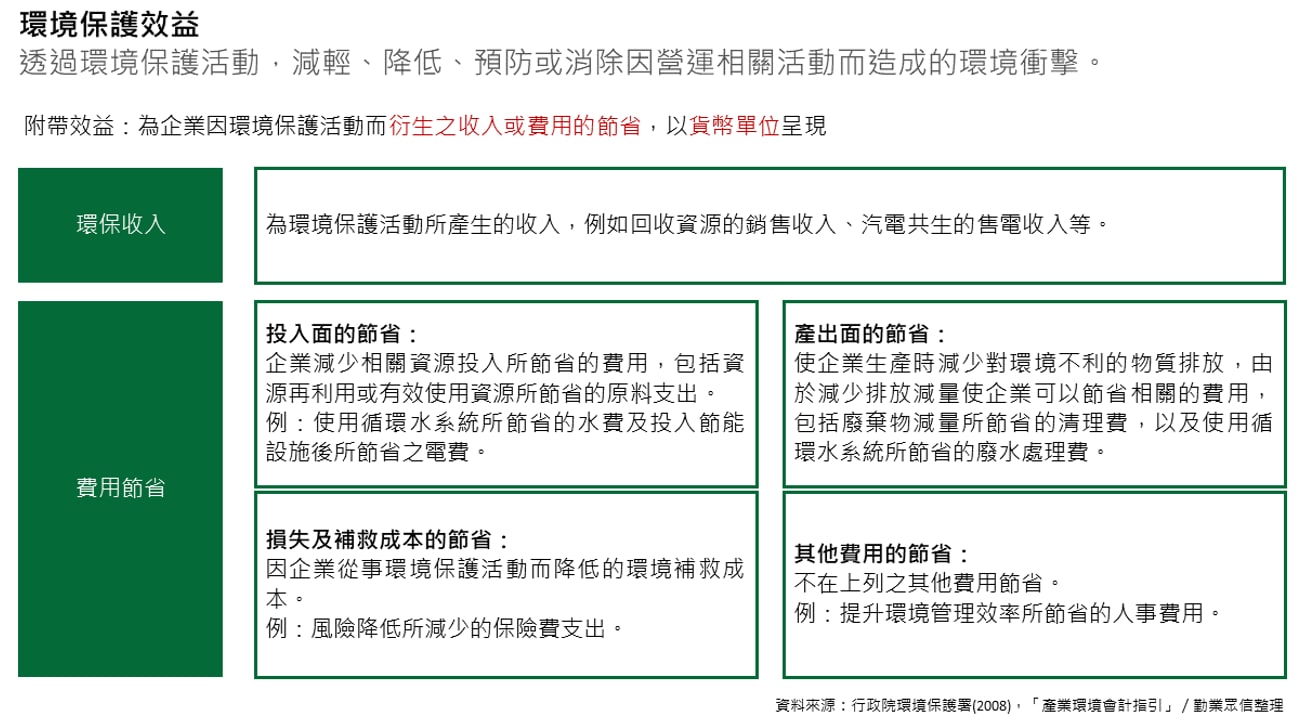

- 環境保護效益:企業特定環保活動直接產生之效益,以及附帶產生的效益。

透過氣候情境分析可以讓企業探索氣候實體風險與轉型風險可能如何隨時間影響其業務、策略及財務績效。永續情境分析則概括了ESG三大面向相關的永續議題,因此若一開始直接以永續的概念去分析,容易讓企業難以著手,建議企業可以先挑選任一面向執行情境與財務量化分析,再擴展至其他面向。

未來展望:優化跨部門資訊彙整流程與內控機制

有鑑於永續相關資訊涉及跨部門資訊整合,此可能同時涵蓋財會、公司治理、永續資訊、內部稽核、總務與管理等部門,且須併同股東會年報最晚於年度終了後3個月或75日內公告申報,在時程大幅縮短的情況下,企業內部勢必需要及早檢視跨部門資訊的蒐集與整合流程,以提升報導資訊的敏捷度。此外,IFRS永續揭露準則要求提供的資訊較為複雜且多元,建議及早建立良好永續資訊編製的內控與內部稽核機制,包含人力配置、資訊品質控管及核准層級等,以強化資訊正確性。

由以上分析可知,財會人員未來面臨的將不再只是財務報表,而是包含永續相關財務揭露層面的一般用途財務報告,建議企業盡早熟悉IFRS永續揭露準則規範,並針對企業現行揭露內容與機制尚未完善的部分持續精進,並適當安排教育訓練,讓企業從治理面、策略規劃,乃至風險管理與績效指標及目標的達成,皆能及早到位,提前因應IFRS永續揭露準則對公司的影響。

( 全文轉載自CSRone永續智庫,原文合作標題為:從傳統財報到永續資訊財務化:解讀IFRS S1/S2對臺灣企業的影響 )