議題觀點

ESG意識抬頭,財務長應積極作為企業永續發展之關鍵角色

勤業眾信永續發展服務管理顧問服務 / 蔡沛成協理

ESG成為驅動企業永續發展之關鍵指標

COVID-19(新冠肺炎)自2020起襲捲全球,全球對於永續議題之關注更甚以往,企業為滿足客戶、投資者、監理機關之期待,對外必須展現承擔環境永續暨社會責任之承諾,對內則需加速轉型以利取得業務發展、環境維護之平衡,積極推動企業永續發展,包含環境保護、社會責任、公司治理(Environment, Social, Governance,ESG)[1]等三大指標以建構投資人與消費者對於企業之信任感。

ESG精神係以企業為主體,反映產品與服務創造之永續經營附加價值,並連結至全球消費網絡對於環境投資意識之重視,驅動企業提前針對環境議題完成策略佈局。此外,ESG亦可做為外界評鑑企業落實永續精神之具體指標,具備ESG優秀績效表現之企業通常更容易取得資本市場之青睞,反之,若無法明確揭露ESG相關資訊,將成為企業擴張至國際競爭市場之阻力,因此,積極落實ESG已成為各大產業企業刻不容緩之關鍵議題。

ESG意識崛起對企業經營帶來之六大面向挑戰

ESG意識崛起將對企業傳統經營模式產生挑戰,Deloitte彙整ESG議題對於企業的挑戰主要包括以下六大面向,建議企業透過此不同面向切入思考,評估整合ESG要素於企業發展策略,繼而即時回應市場需求。

一、經濟面:永續經營議題影響金融市場投資趨勢

ESG已改變金融市場結構,廣泛、並大幅度地影響企業獲得融資方式與投資人關係管理。根據彭博Bloomberg數據,2020年全球ESG ETF的淨資金流入已達到581億美元,超越2012至2019年間的資金流入總和,其中,台灣市場去年ESG基金規模也已達到29.44億美元,年增率336%,排名亞洲第一,顯示企業必需更加重視ESG議題並強化永續發展之營運模式,以提升其融資條件及財務績效表現。

一、社會面:社會大眾普遍期待企業提升對永續議題的關注

消費者、投資者、信評機構、供應商等皆期望企業強化永續經營議題,基於2019年Deloitte研究報告,超過50%受訪企業表示就永續經營議題,最大之壓力與期望來自於客戶面,因此,既有客戶關係管理制度/系統亦應將ESG議題納入未來優化考量。

二、技術面:基於永續概念發展相關科學研究及技術創新

環保、節能、減少浪費成為企業於開發新產品與服務技術時需考量之重要議題,若能研發顛覆性技術,則具有創造新市場、新商業模式、新價值網絡之無限可能,重新定義並取代傳統「Business As Usual」透過固定模式維持營運之商業概念,進一步可能影響整體供應鏈採購、生產、運送等營運方式。

三、環境面:需將環境因素納入整體供應鏈規劃考量

在全球互聯供應鏈時代,環境因素(如:森林野火、塑料汙染等)將直接或間接的提高公司營運風險,企業需要為氣候可能對營運產生之影響預做準備,以提升或維持企業利益。舉例而言,海平面上升將影響內陸水路運輸與貨物冷藏之能源成本,企業於規劃發展營運策略及擬定營運模式時,皆應更審慎地將環境面因素納入考量。

四、法律面:ESG概念持續影響全球對於環境法律之規範

國際與各區域間持續擬定永續經營相關新法規,舉例而言:碳稅、碳中和、二氧化碳排放、環境友善包裝…等限制條款陸續上路生效,企業將面臨越來越大之經營壓力,需要提前優化內外部永續經營相關之風險管理與財務控制流程,因應相關挑戰。

五、政治面:ESG改變各國政治討論並引導政策制定方向

多國政府之綠化倡議,以及聯合國、歐盟等國家層級組織對環境相關之資金贈款或稅收方案影響企業策略發展甚鉅,將直接改變企業對外向股東暨所有利益關係者透明公開其報告揭露之方式。舉例而言,因應氣候變遷與巴黎協定,國際金融穩定委員會(Financial Stability Board, FSB)於2017年正式發布「氣候相關財務揭露建議」(Task Force on Climate-related Financial Disclosures, TCFD),全球已有超過2,300家企業與組織公開表示支持此架構,台灣亦有包含台積電、中華電、玉山金等60家企業公開支持TCFD。

面對ESG帶來的挑戰,財務長(CFO)具備有效整合內部資源的關鍵角色,最適合協助企業推動永續發展

為面對ESG議題帶來之經營挑戰,企業需要重新思考公司策略結構以及轉型方式,使整體經營流程更可符合永續經營目的。於推動轉型初期,企業內部需要有合適人選作為推動永續經營轉型之支點,確立永續經營方針並積極於公司內部傳達永續經營概念,由上而下整合各部門共同投入,發揮實質影響力。

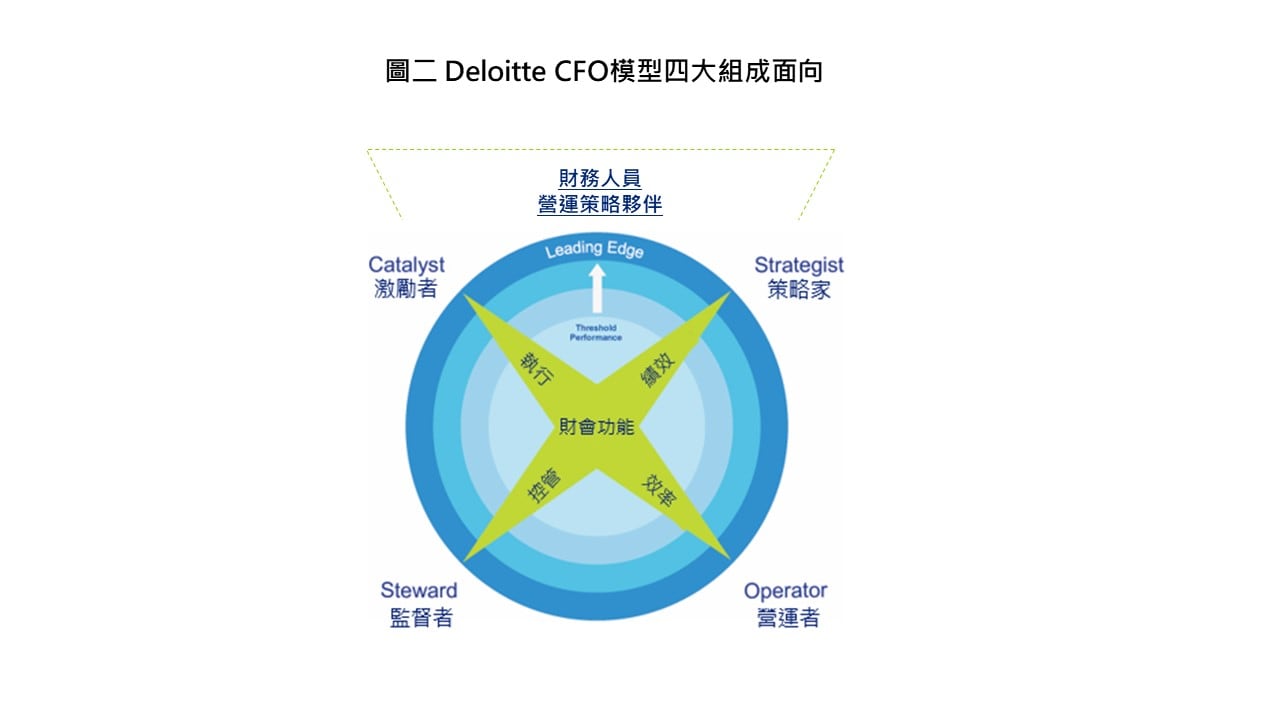

為確保企業能滿足內/外部期望與長期成功發展,同時能兼顧在推動永續發展下所增加的投資又不侵蝕既有獲利,Deloitte認為企業財務長基於四大面向的職能角色,可積極協助企業內部有效推動永續發展:

一、策略家(Strategist)

鑒於普遍大眾對於ESG之重視程度增加,永續經營議題逐漸成為影響董事會決策關鍵,CFO需基於其財務領導、業務協調、財務戰略制定等專業能力引導公司未來發展方向,透過清晰的策略釐清程序,進行內部溝通協調將永續經營議題納入企業整體策略規劃藍圖,使各部門對於環境永續議題有一致之發展共識,降低潛在策略發展衝突。

一、激勵者(Catalyst)

為激勵各部門員工積極參與ESG議題,同時確保公司具有意願及足夠預算以實踐相關計畫,CFO需積極思考如何有效連結企業內部績效管理機制,包含:組織變革、預算編制、KPI指標與管理報表設計(包含財務與非財務資訊)等,從而加速企業轉型,縮短達成永續經營之過渡期。此外,財務部門需持續管理追蹤各部門之執行成果,並提供必要協助以維持公司內部永續經營的發展動力。

二、監督者(Steward)

面對ESG發展趨勢,CFO需要確保企業營運能確實合法合規,遵守日益複雜之永續經營規範,避免罰款或衍生之聲譽風險。同時,基於自身公司角度評估最急迫/最關鍵之ESG議題,具體量化對公司可能產生之財務及非財務影響,並有效向投資者、董事會明確傳達企業經營價值與風險,長期維護企業有形及無形資產。

三、營運者(Operator)

CFO需要確保企業財務功能持續高效運作,包含:報表產製、財務分析規劃等,並提供各部門財務與非財務績效表現分析資訊,滿足內外部人員獲取可靠永續經營資訊之需求。為達此管理目的,財務部門需要清楚如何透過合適工具蒐集並及時產出ESG相關數據,進一步發展分析模型以提升數據分析品質與效率,以利企業有效解讀數據並檢視執行成效。

透過上述說明,可清楚財務長於ESG議題所能扮演的角色與預期效益,Deloitte建議CFO可自傳統監督者之角色出發,先行盤點公司內部既有營運模式與經營現況是否合規,接續強化策略家與激勵者之角色,將ESG概念嵌入於公司策略中,同時激勵企業跨部門認知與實踐ESG概念,最終發揮營運者之角色,將永續經營相關管理議題融入於財務部門例行維運中,以完備永續議題之規劃分析、報表產製、稅務處理等工作。

CFO如何具體將ESG相關議題融入於日常經營管理工作中

- 場景一:ESG風險與企業財務風險直接/間接相關,需基於CFO之專業財務分析能力,據以評估氣候變遷對企業之實質影響。

擬定ESG策略時,首先需要評估現存及潛在之氣候相關風險,管理氣候議題對組織財務規劃可能造成之衝擊。舉例而言,評估環境新法規衍生之策略風險、極端氣候對既有供應鏈之營運風險等,此過程涉及認知短、中、長期氣候風險之於組織營運策略及財務規劃影響,此外,市場普遍希望量化財務與非財務風險以利投資決策,如何將氣候風險納入企業財務報表揭露已成為重要工作,而CFO是判定風險與透明化財務及非財務資訊之關鍵角色。

- 場景二:ESG資訊揭露涉及財務與非財務資訊之連結,而CFO具備建置財務數據模型與產製內外部報表之豐富經驗,可加速企業接軌ESG之效率。

CFO對於衡量與追蹤財務面表現提供獨特貢獻,包含:成本與獲利分析、財務水位管理、風險管理、預算暨預測管理等,可據以識別並平衡既有財務情況與永續經營措施帶來之附加價值,同時思考如何將ESG議題融合於既有帳務流程或財務報告軟體,以全方面提供ESG資料分析決策並接軌至企業營運架構。

- 場景三:ESG議題需透過跨組織整合始可達成有效治理,CFO可基於預算控管連結各部門策略發展方向,同時透過績效追蹤管理機制以確保各部門資源有效整合。

CFO可基於自身職責確保對內/對外提供之永續經營資訊具有準確性及合規性,另一方面,可透過監督者角色持續追蹤財務與非財務面表現,客觀公正地向內部員工及外部利益相關人溝通企業ESG策略方向。此外,亦可透過預算與績效方案設計激勵跨部門對ESG議題之積極投入,建立內部完善ESG網絡。

總結與建議

根據Deloitte Access Economics研究機構預測,若積極採取氣候變遷措施,將有助為台灣經濟帶來約1.3兆美元的經濟收益,企業應將ESG議題視為驅動企業發展之動力而非阻力,增加內部投資於創造永續經營價值,超前部署氣候風險以期改善長期財務績效表現。又CFO具備企業轉型至永續經營所需之關鍵能力,應率領財務部門啟動轉型並於組織整合流程中發揮核心作用,引導企業走向永續經營正軌。

(本文已節錄刊登於 2021-12-23 工商時報 名家評論)