議題觀點

從傳統財報到永續資訊財務化:解讀IFRS S1/S2對臺灣企業的影響

勤業眾信永續轉型服務團隊 / 施俊弘會計師、陳世婷協理

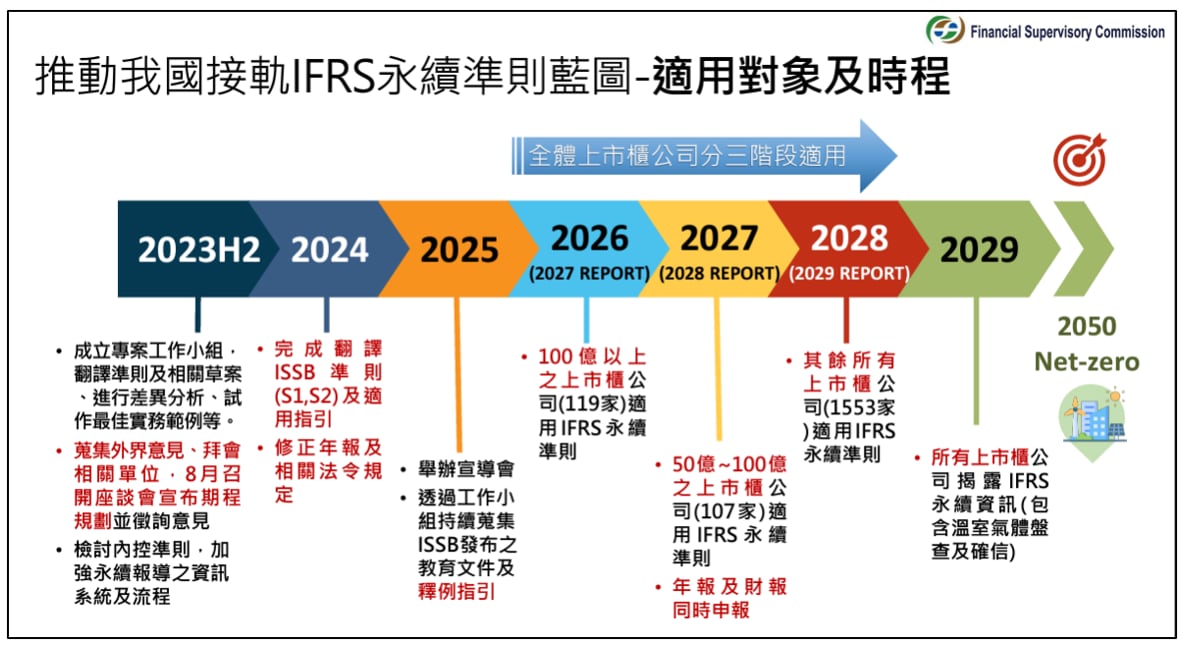

國際永續準則理事會(International Sustainability Standards Board, ISSB)於今(2023)年6月26日正式發布永續揭露準則第S1號「永續相關財務資訊揭露之一般規定」(IFRS S1)及第S2號「氣候相關揭露」(IFRS S2),規範企業揭露預期將於短、中、長期對其產生影響的永續及氣候相關風險與機會的資訊。我國金管會旋即在8月17日正式發布「我國接軌IFRS永續揭露準則藍圖」,宣布我國上市上櫃公司應依資本額規模,以分階段方式接軌IFRS永續揭露準則,並宣布2026年為適用元年。

(臺灣接軌IFRS永續準則之適用對象與時程規劃/圖片來源:金管會)

根據金管會發布的藍圖,上市櫃公司應於「股東會年報」揭露IFRS永續揭露準則規定的資訊,儘管並非在現行投資人最為關注的「財務報告」中揭露,但由於IFRS永續揭露準則規定的資訊必須與財務報告同時公布,將連帶影響股東會年報的發布時程須大幅提前至最晚於年度終了後3個月或75日內公告申報,此重磅消息引起上市櫃公司及投資人高度重視。「適用IFRS永續揭露準則對公司的影響是什麼?公司要如何預前因應?」頓時成為財會人員、永續管理部門、CEO、乃至董事會、投資人紛紛討論的熱門話題。

從財務報表到一般用途財務報告—「永續相關財務揭露」的誕生

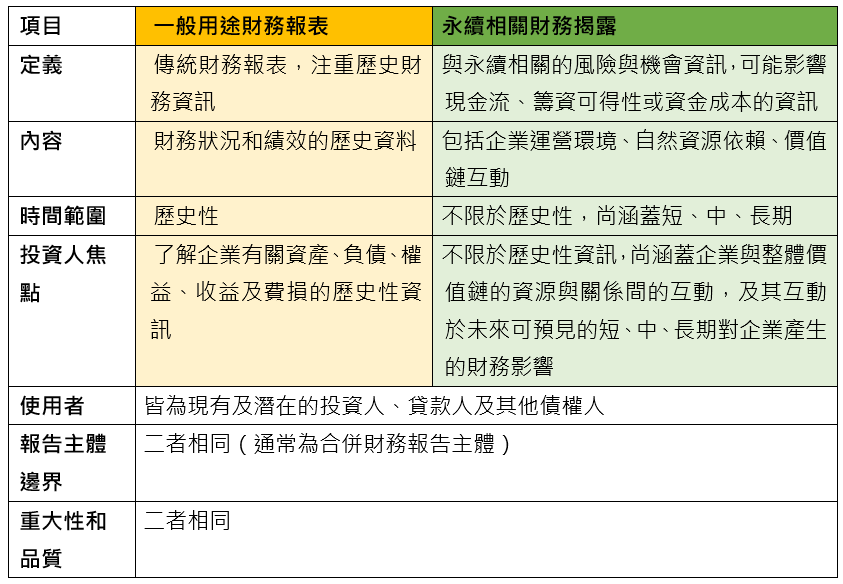

過去適用IFRS會計準則時,投資人對於一般用途財務報告的理解,多半著重於大家普遍熟悉的四大報表及附註,惟IFRS S1明定一般用途財務報告包含(但不限於)一般用途財務報表及「永續相關財務揭露」。

所謂永續相關財務揭露(sustainability-related financial disclosures),是指可合理預期將於短期、中期或長期影響報導個體的現金流量、其對籌資之可得性或資金成本之永續相關風險與機會的資訊,包括治理、策略、風險管理,以及指標與目標。簡而言之,過去如果僅關注企業財務報表的資訊,僅能了解企業有關資產、負債、權益、收益及費損的歷史性資訊,惟未來需關注的永續相關財務揭露,其面向不限於歷史性資訊,尚涵蓋企業與整體價值鏈的資源與關係間的互動,以及此等互動於未來可預見的短、中、長期對企業產生的財務影響。換言之,永續相關財務揭露涉及的範圍更廣泛,包含企業營運所處環境、所依賴的自然資源、與供應商及客戶間的關係等。

作為一般用途財務報告的一部分,永續相關財務揭露在許多方面與財務報表密切相關,例如兩者的主要使用者皆為現有及潛在的投資人、貸款人及其他債權人;兩者的報導個體邊界必須相同(我國環境下通常皆為合併財務報告個體);兩者對重大性的定義及資訊品質特性要求相同,且兩者須同時發布。據此,儘管我國環境下,永續相關財務揭露的揭露位置是在股東會年報而非財務報告,由於這些資訊係供投資人作為是否提供資源予企業之決策時使用,未來投資人宜通盤考量企業財務報表及永續相關財務揭露的資訊,方能對企業整體展望的全貌,有較為完整的了解。

(一般用途財務報告與永續相關財務揭露異同整理)

不可不知永續相關財務揭露可能隱含的訊息:檢核現行會計處理、超前部屬風險因應

IFRS S1要求企業提供連結之資訊(connected information),包含讓使用者了解永續相關財務揭露與財務報表間具有關聯的資訊。例如,假設企業辨認出一項永續風險,是消費者偏好低碳排產品,導致企業原本生產的產品需求下降而影響營收,企業除了須揭露此風險及因應策略(例如決定關閉重要工廠)外,尚須一併揭露其對財務報告產生的影響,例如是否改變資產的耐用年限、對減損評估的影響等。

因此企業可透過永續相關財務揭露資訊,檢核財務報告的會計處理是否完整且適當。此外,企業亦可超前佈署,將相關考量適當納入財務預測或未來資金規劃中,例如當企業未能達到減碳目標時,是否規劃未來須對外購買碳權,或購置再生能源設備。

依IFRS S1的規定,企業編製永續相關財務揭露與財務報表所使用的資料及假設應一致。因此,建議企業可留意其在評估永續或氣候相關風險與機會產生的財務影響,以及執行氣候相關情境分析時,是否使用與編製財務報表相同的資料及假設(例如評估預期信用減損損失的輸入值)。值得注意的是,除非符合特定條件,企業應揭露前述財務影響及情境分析的量化及質性資訊,因此亦須留意是否已建置適當機制提供該等資訊。

( 全文轉載自CSRone永續智庫,原文合作標題為:從傳統財報到永續資訊財務化:解讀IFRS S1/S2對臺灣企業的影響 )