議題觀點

113年股東常會召開應注意事項暨證管法令遵循重點解析

勤業眾信稅務部 / 陳惠明資深會計師、藍聰金副總經理、廖美玲協理

農曆春節假期結束緊接著就是準備公司年度股東常會召開的盛事。依法公司應於每會計年度結束後六個月內召開年度股東常會,近年來政府機關為呼應全球永續發展及氣候變遷行動,要求企業應配合揭露相關資訊等行政管理措施之推動,各公司為此應預先規劃及踐行法令規章之遵循,順利展開年度股東常會的籌備工作。本文謹彙整113年股東常會召開應注意事項暨證管法令遵循等重點解析,期能協助確實掌握及瞭解最新法令更新規定,俾利企業事先安排以符法令遵循。

- 證管相關法令及公司法新規定

一、公開發行公司年報應行記載事項準則修正重點

(一)擴大上市(櫃)公司應揭露個別董事酬金之範圍條件,包括(1)現行上市(櫃)公司於最近年度公司治理評鑑結果屬為「最後二個級距」之公司;(2)最近一年度稅後淨利增加達10%以上,惟非擔任主管職務之全時員工年度薪資平均數卻未較前一年度增加者;(3)最近一年度稅後損益衰退達10%且逾新臺幣500萬元,以及(4)平均每位董事酬金(不含兼任員工酬金)增加達10%且逾新臺幣10萬元者。(二)增訂火災相關揭露指引,以促進公司提升消防安全管理,並修正相關附表;(三)增訂上市櫃公司應揭露溫室氣體減量目標、策略及具體行動計畫氣候揭露,並修正相關附表。

二、公開發行公司審計委員會行使職權辦法修正事項

(一)明定審計委員會選任相關代表人之程序,刪除審計委員會獨立董事成員準用公司法第213條、第214條及第223條有關監察人規定,該項條文有關公司對董事之訴訟及董事為自己或他人與公司為買賣、借貸或其他法律行為時,應依證交法第14條之3第3項由審計委員會合議選任代表,明定審計委員會選任前開代表人之程序。(二)審計委員會無法召開時,對於年報及半年報之審查須由獨立董事成員出具同意書取代審委會報告。(三)明定審計委員會之會議進行程序,包括審計委員會全體成員有1/2以上未出席時延後開會、會議進行中在席人數不足時暫停開會之程序及召集人因故無法主持會議時之代理人選任方式等規定。(四)另為保障審計委員會獨立董事成員與會之權利,除規範審計委員會開會之時間及地點應以便利審計委員會獨立董事成員出席及適合會議召開之時間及地點為原則外,為避免審計委員會未能選出召集人或召集人不為召集審計委員會,影響公司業務運作,明定召集人之推選方式及召集人不為召集時得由審計委員會全體成員1/2以上之獨立董事自行召集。

三、最新修訂上市(櫃)公司董事會設置及行使職權應遵循事項要點

(一)上市公司之董事會成員不得少於5人,獨立董事人數不得少於3人,且不得少於董事席次1/5。

(二)上市(櫃)公司董事會成員應自113年起,不同性別董事不得少於一人,但董事任期於113年未屆滿者,得自其任期屆滿時始適用之。

(三)以下表列對象獨立董事人數不得少於3人且不得少於董事席次1/3並得自其任期屆滿時始適用之。

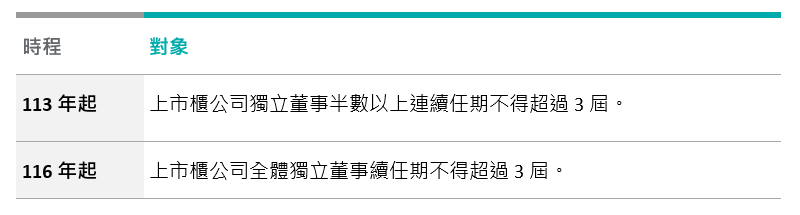

(四) 以下表列對象獨立董事連續任期不得超過3屆並得自其任期屆滿時始適用之。

另公司違反董事會成員不同性別或獨立董事連續任期限制等新規定,或董事因故解任,致不足5人者,公司應於最近一次股東會改選或補選之。但董事缺額達章程所定席次1/3者,公司應自事實發生之日起六十日內,召開股東臨時會補選之。

四、公開發行公司股務處理準則應注意事項

(一)公司召開股東會視訊會議,除本準則另有規定外,應以章程載明,並經董事會決議,且視訊股東會應經董事會以董事2/3以上之出席及出席董事過1/2同意之決議行之。(二)為提供以視訊方式參與股東會有困難之股東之適當替代措施,明定公司召開視訊股東會時,除第四十四條之九第六項規定之情形外,應至少提供股東連線設備及提供必要協助,並應於股東會召集通知載明得向公司提出申請之期間及其他相關應注意事項。

五、股東會議事手冊應行記載及遵行事項辦法應注意事項

(一)公司應於股東常會開會21日前或股東臨時會開會15日前,將股東會議事手冊及前項會議補充資料,製作電子檔案傳送至本會指定之資訊申報網站。(二)為使投資人儘早知悉上市櫃公司股東常會之各項議案,俾有充裕時間了解股東會相關資料,以利股東參與股東會行使其權利,金管會修正「公開發行公司股東會議事手冊應行記載及遵行事項辦法」第6條第3項定,擴大應於股東常會30日前揭露議事手冊等相關資訊之上市櫃公司適用範圍至實收資本額達新臺幣20億元以上或外資及陸資持股比率合計達30%以上。

六、證券交易法修正重點

(一) 112年5月10日華總一經字第11200038321號:大量持股申報及公告門檻降低至5%

證交法修正第43條之1第1項規定將大量持股申報及公告門檻,由10%調降為5%,並給予一年之緩衝期,自公布後1年施行。

(二) 112年6月28日華總一經字第11200054051號:對董事提起訴訟權、股東會召集權、董事自我交易代表權,應以審計委員會合議為之。在審計委員會有正當理由無法召開會議時,應以董事會全體董事特別決議為之

修正證券交易法第14-4條、第14-5條、第178條及第181-2條條文,取消獨立董事單獨召集股東會權利,對董事提起訴訟、召集股東會及董事為自己與公司交易時代表公司,攸關公司重要事項,應透過審計委員會合議為之。

七、因應公司永續發展行動方案之規範,本(113)年度應注意事項

(一)為提升上市櫃公司財務資訊揭露之及時性,全體上市櫃公司自113年起應於年度終了後75日內公告申報自結年度財務資訊。(二)為持續強化非財務性之資訊揭露,實收資本額20億元以上之上市櫃公司應編製申報永續報告書。未達20億元之上市櫃公司自114年起應編製永續報告書。(三) 為強化董事多元化,且考量女性董事推動為國際趨勢,提升上市櫃公司女性董事比例,於112年起推動IPO公司應至少委任一名女性董事,113年起上市櫃公司應依董事屆期完成委任至少一名女性董事。(四)推動興櫃公司採候選人提名制,為落實股東行動主義,要求興櫃公司於114年起董事選舉應採候選人提名制。(五)為建立企業永續價值文化,於112年訂定永續發展委員會組織規程參考範例,並續予研議強制設置之可行性,推動上市櫃公司設置永續委員會(永續長)。

八、上市(櫃)公司股東會議案決議情形應於當日申報重要事項

依據臺灣證券交易所及櫃買中心公告修正之上市上櫃資訊申報作業辦法規定,召開股東會辦理提名董監事(含獨立董事)及受理股東提案,應於股東常會當日公告當選及決議情形;對於已完成決議之議案,亦應於當日公告決議情形並辦理申報。

- 設置獨立董事及審計委員會之適用範圍

一、獨立董事設置人數規定

臺灣證券交易所股份有限公司及財團法人中華民國證券櫃檯買賣中心前已修正臺灣證券交易所股份有限公司「上市公司董事會設置及行使職權應遵循事項要點」及財團法人中華民國證券櫃檯買賣中心「上櫃公司董事會設置及行使職權應遵循事項要點」,有關獨立董事人數設置之修正規定,董事長與總經理或相當職務者為同一人或互為配偶或一親等親屬者,獨立董事人數不得少於4人;董事席次超過15人者,獨立董事人數不得少於5人,並應有過半數董事未兼任員工或經理人等所稱之情事者,全體上市公司及實收資本額達6億元以上之上櫃公司應已於112年12月31日前設置完成,至於實收資本額未達6億元之上櫃公司,則應於114年12月31日前設置完成。

二、興櫃及創新板上市,獨立董事設置人數及設置規定

(一)依興櫃股票審查準則第42條,有關擬申請登錄興櫃且尚未設置審計委員會者,獨立董事人數設置之規定為不少於2人,且不少於董事席次1/5,且應最遲於登錄後最近一次股東會完成設置獨立董事。(二)依上市審查準則第30條及第31條,有關擬申請創新板上市者,應已設置審計委員會,獨立董事人數設置之規定為不少於3席且不少於董事席次1/5。申請創新板上市且其股票未登錄為興櫃股票櫃檯買賣者,可至遲於股票上市買賣前完成獨立董事之選任。

三、獨立董事不能準用公司法監察人職權單獨召集股東會

金管會修正證券交易法第14-4條、第14-5條、第178條及第181-2條條文,取消獨立董事準用公司法監察人單獨召集股東會權利,對董事提起訴訟、召集股東會及董事為自己與公司交易時代表公司,攸關公司重要事項,應透過審計委員會合議為之。審委會無法召開時,對於年報及半年報之審查須由全體獨董成員出具同意書取代審委會報告。

四、上市上櫃公司董事會設置及行使職權應遵循事項要點

金管會新修正要點,其中就獨立董事部分規定為:(一)上市公司之董事會成員不得少於5人,獨立董事人數不得少於3人,且不得少於董事席次1/5。(二)實收資本額達新臺幣100億元以上及金融保險業之上市櫃公司自113年起,其餘上市櫃公司則自116年起,獨立董事人數不得少3人且不得少於董事席次1/3並得自其任期屆滿時始適用之。(三) 自113年起,上市櫃公司獨立董事半數以上連續任期不得超過3屆。自116年起,上市櫃公司全體獨立董事連續任期不得超過3屆,並得自其任期屆滿時始適用之。

五、公開發行公司審計委員會行使職權辦法

(一)配合證交法第14條之4及第14條之5修正,修改公開發行公司審計委員會行使職權辦法如下:明定公司對董事提起訴訟及董事為自己與公司交易時之代表人之選任程序:配合證交法修正公布第14條之4第4項,刪除審計委員會獨立董事成員準用公司法第213條、第214條及第223條有關監察人規定,該項條文有關公司對董事之訴訟及董事為自己或他人與公司為買賣、借貸或其他法律行為時,應依證交法第14條之4第3項由審計委員會合議為之,並由審計委員會選任代表,爰明定審計委員會選任前開代表人之程序。

有關有正當理由致審計委員會無法召開時,財務報告事項應由獨立董事出具「是否同意意見」,比照證交法第14條之5修正為「同意」意見。亦即審委會無法召開時,對於年報及半年報之審查須由獨董成員出具同意書取代審委會報告。

(二)考量實務運作,完備審計委員會召集及議事程序:

明定審計委員會開會之時間及地點應以便利審計委員會獨立董事成員出席及適合會議召開之時間及地點為原則,以保障審計委員會成員與會之權利。

為避免審計委員會未能選出召集人或召集人不為召集審計委員會,影響公司業務運作,明定召集人之推選方式及召集人不為召集時得由審計委員會全體成員2分之1以上之獨立董事自行召集。

為完備審計委員會議事程序,明定審計委員會之會議進行程序,包括審計委員會全體成員有2分之1以上未出席時延後開會、會議進行中在席人數不足時暫停開會之程序及召集人因故無法主持會議時之代理人選任方式等規定。

- 113年股東會議案應注意事項

一、配合興櫃公司董監選舉自114年起強制採候選人提名制修改公司章程

為強化公司治理,金管會擴大公司董監選舉應採候選人提名制適用範圍,從原先僅上市櫃公司適用,114年1月1日起將擴及至興櫃公司董監選舉同樣必須採候選人提名制。尚未採候選人提名制的公司113年需修改公司章程,自114年起全數興櫃公司董監選舉將實施候選人提名制。

二、修正股東會議事規則

配合公開發行公司股務處理準則之修正,有需修正股東會議事規則之必要者,應留意提股東會討論修正之法定程序。

三、不符合新修正上市(櫃)公司董事會設置及行使職權應遵循事項要點規定之公司,其補選董事人數或獨董時應注意有無修正公司章程之必要

四、已上市(櫃)之公司之章程應檢視是否應依規定修正章程增加獨立董事席次

依台灣證券交易所股份有限公司上市公司董事會設置及行使職權應遵循事項要點第4條/財團法人中華民國證券櫃檯買賣中心上櫃公司董事會設置及行使職權應遵循事項要點第4條規定,董事長與總經理或相當職務者為同一人或互為配偶或一親等親屬者,獨立董事人數不得少於4人;董事席次超過15人者,獨立董事人數不得少於5人,並應有過半數董事未兼任員工或經理人,現行全體上市公司及實收資本額達新台幣6億元以上之上櫃公司應已於112年12月31日前設置完成,實收資本額未達新台幣6億元之上櫃公司,則應於114年12月31日前辦理修章及補選完成。

五、上市(櫃)公司申報揭露股東會議事手冊、年報及會議補充資料等重要資訊

(一)臺灣證券交易所及櫃買中心為配合金融監督管理委員會「金融發展行動方案」之強化英文資訊揭露,規定上市櫃公司申報英文版「股東會議事手冊及會議補充資料」、「股東會年報」及「年度財務報告」電子檔,自112年起全體上市公司及最近會計年度終了日之實收資本額達新臺幣6億元以上之上櫃公司適用。(二)金管會修正公開發行公司股東會議事手冊應行記載及遵行事項辦法第6條及年報應行記載事項準則第23條規定,應於股東常會30日前揭露議事手冊等相關資訊之上市上櫃公司適用範圍擴大至實收資本額達新臺幣20億元以上或外資及陸資持股比率合計達30%以上。另上市上櫃公司實收資本額達新臺幣20億元以上者自113年起,亦應於股東會召開日14日前將年報之電子檔傳至金管會指定之資訊申報網站。

- 公司治理相關重要議題

一、上市櫃公司永續發展行動方案(ESG)

為持續推動企業積極實踐永續發展,金管會於112年3月28日發布「上市櫃公司永續發展行動方案(2023年)」,以「治理」、「透明」、「數位」、「創新」四大主軸,建構五大面向,包括「引領企業淨零」、「深化企業永續治理文化」、「精進永續資訊揭露」、「強化利害關係人溝通」及「推動ESG評鑑及數位化」等,協助上市櫃公司達成永續發展目標,提升國際競爭力。重點如下:

(一)提前上傳股東會議事手冊及年報資訊(二)推動實收資本額20億元以下之上市櫃公司編製永續報告書(三)強化獨立董事職能(四)推動董事性別多元化(五)強化大量持股資訊之揭露(六)研訂ISSB 永續準則推動規畫—金管會發布「我國接軌IFRS永續揭露準則藍圖」

上市櫃公司永續發展行動方案.pdf(請點選連結參考)

上市櫃公司永續發展行動方案簡報.pdf(請點選連結參考)

我國接軌IFRS永續揭露準則藍圖(請點選連結參考)

我國接軌IFRS永續揭露準則藍圖簡報(請點選連結參考)

二、氣候相關資訊揭露

金管會考量環境議題之重要性及國際間日益關注氣候變遷之相關資訊,爰配合「上市櫃公司永續發展路徑圖」修正年報應行記載事項及公說書應行記載事項,要求上市櫃公司自113年1月1日起應於年報及公開說明書揭露氣候相關資訊(年報應行記載事項附表二之二之三、公說書應行記載事項附表六十三之一),包括分階段達成溫室氣體盤查及確信,以及減量目標、策略及具體行動計畫之揭露,並發布函令金管證發字第11203852314號令,明定辦理時程。

三、延續執行「公司治理3.0-永續發展藍圖」重點措施

(一)依實收資本額之規模推動上市櫃公司公布自結年度財務資訊,並縮短查核後年度財務報告公告申報期限。上市櫃公司實收資本額未達20億元者,亦應於113年3月16日前公告112年度自結之財務資訊;另實收資本額達100億元以上之上市櫃公司,依規定應於113年3月16日前公告申報112年度查核後財務報告,其餘之上市櫃公司維持於年度終了後3個月內申報。(二)推動上市櫃公司每季財務報表需經審計委員會同意。(三)推動會計師事務所揭露審計品質指標(AQI)。(四)強化上市櫃公司永續報告書(Sustainability Report or ESG Report)資訊揭露。(五)強化董事職能。(六)強化上市櫃公司股東會運作。

公司治理3.0-永續發展藍圖(請點選連結參考)

公司治理藍圖3.0-永續發展藍圖-懶人包(請點選連結參考)

四、公告113年度(第十一屆)公司治理評鑑指標

臺灣證券交易所112年12月23日發布「113年度(第十一屆)公司治理評鑑指標」,共計四大構面75項指標,適用期間為113年1月1日至12月31日,並預計於114年4月底前公布113年度之評鑑結果。 第十一屆評鑑修正係依循主管機關公告之「上市櫃公司永續發展行動方案(2023年)」及「資本市場藍圖」,並參考國內外公司治理及永續發展趨勢、法規、政策及各界回饋意見,總計新增4項指標、刪除9項指標、修正7項指標,以持續促進企業對於各項公司治理機制之重視。

證交所近年來持續引導公司落實永續發展,已陸續增加「推動永續發展」構面指標,並將權重逐年提升,迄本屆已成為配分比重最高之構面。為進一步鑑別上市櫃公司於ESG各面向表現,並提供投資人進行ESG投資決策之參考,已研議規劃以現行「公司治理評鑑」架構為基礎,參考國際推動環境及社會面向之趨勢,期能循序漸進於115年轉型為「ESG評鑑」。

綜上,為因應113年股東常會議程之擬訂、會議之召開,企業就前述證管法令等新規定與相關注意重點事項,應予充分了解並配合遵循辦理,並宜考量公司永續經營之目標需求,事先為最適應之安排規劃準備,俾利股東常會得以順利完成召開。