議題觀點

中國大陸股利所得適用稅收協定案例探討與台商企業之影響評估(上)

勤業眾信稅務部 / 廖家琪會計師、陳建霖協理

近年來台商集團企業歷經中美貿易戰及新冠肺炎疫情等全球重大事件影響,使台商集團企業重新檢視公司營運模式與所屬供應鏈生態,為分散經營風險,未來生產基地將可能不再侷限於一國或某地,因此集團資金於各關係企業間調度上就顯得重要。而在兩岸經貿商務往來頻繁下,中國大陸公司盈餘匯出至境外扣繳稅率為10%,如何在最適安排下將盈餘分配匯出至境外進而活用資金,是否可適用中國大陸對外簽訂之稅收協定將會是重要關鍵。

而適用稅收協定待遇,首先需符合受益所有人相關規範,近期從中國大陸國家稅務總局公開揭露的數個稅收協定審查案例中,可知中國大陸稅務機關對於享受稅收協定待遇之「受益所有人」身份判定趨於嚴謹。本文將先說明「受益所有人」判定準則,並分為上下兩篇案例探討稅收協定審查案例中有關身份判定失敗及成功之案例,以供台商事先進行自我評估,以避免稅務機關於事後管理審查時,判定不符合受益所有人條件,而遭補徵稅款及滯納金等後果。

「受益所有人」判定準則

中國大陸政府為進一步明確「受益所有人」規範,加強稅收協定執行工作,於2018年發布《關於稅收協定中「受益所有人」有關問題的公告》(國家稅務總局公告2018年第9號,以下簡稱「9號公告」),其取代原有的601號文與30號公告。而9號公告中列出以下情形,將不利於稅收協定待遇的申請人被判定為「受益所有人」:

一、對所得或所得據以產生的權利或財產不具有擁有權和支配權。

二、申請人有義務在收到所得的12個月內將所得50%以上支付給第三國(地區)居民。

三、從事的經營活動不構成實質性經營活動,實質性經營活動包括具有實質性的製造、經銷及管理等活動。

四、無法提供從事實質性投資控股管理活動之相關證明材料。

五、其他判定因素顯示實質性經營活動不夠顯著,包含資金流向紀錄、人物力配備情況、相關費用支出、職能和風險承擔情況等。

六、無法提交合格的稅收居民身份證明。

七、不適用9號公告第3條「穿透規則」:直接或間接持有申請人100%股份的人,經綜合分析不符合「受益所有人」條件。

判定享受稅收協定待遇的「受益所有人」身份時,應根據9號公告所列內容與不利因素等,綜合具體案例的實際情況進行整體分析。

申請股利所得適用稅收協定待遇的失敗案例

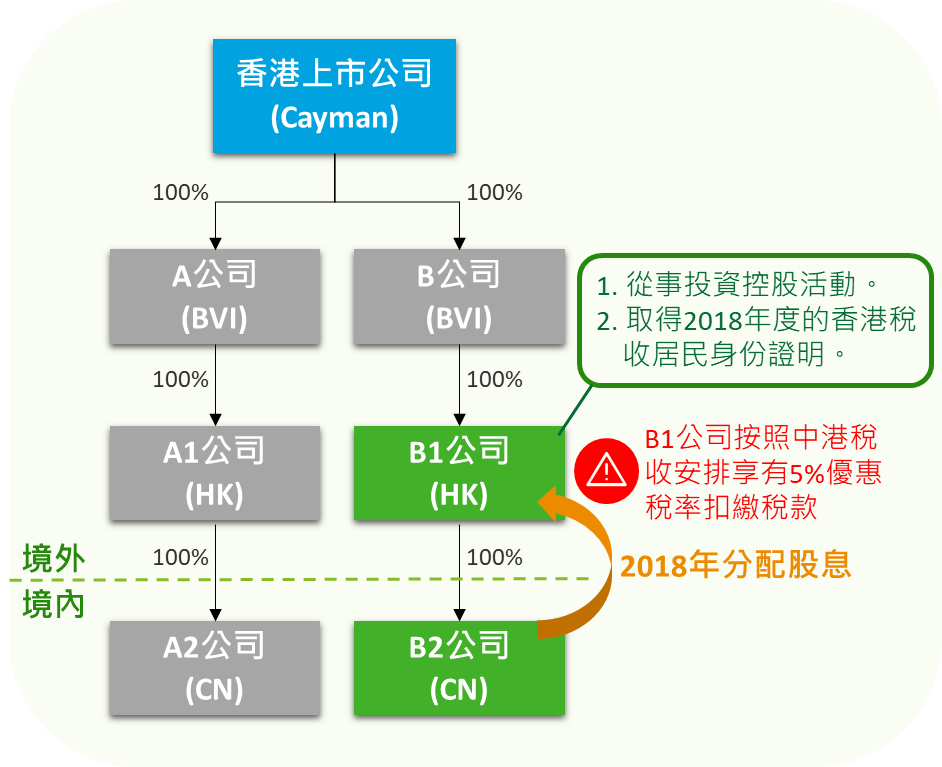

案例背景

集團股權架構詳圖1所示,B1公司(申請人)從事投資控股業務並已取得香港稅收居民身份證明,2018年時中國大陸B2公司分配盈餘予香港B1公司股東,其依中港稅收協定享有5%優惠扣繳稅率。而稅務機關事後進行審查管理時,認為B1公司的實質性經營活動不夠顯著,判定不符合「受益所有人」身份,申請人因此擬另主張適用9號公告第3條「穿透規則」,使用香港上市公司股東的「受益所有人」身份,亦即,從中國大陸取得股息收入時,若申請人本身不符合「受益所有人」條件,可進而評估若直接或間接持有申請人100%股份的人,經綜合分析符合「受益所有人」條件及特定情形者,可有機會被判定申請人具有「受益所有人」身份。但此舉並未獲得稅務機關認同,故B1公司最終未能享受優惠扣繳稅率,進而補徵相關稅款和滯納金。

(案例來源:中國大陸國家稅務總局編著之《稅收協定執行案例》)

關鍵議題

1. 稅務機關如何判斷申請人B1公司不具備「受益所有人」身份?

- 不具備所得支配權:B1公司通常在取得股利時,一個月內就會分配予上一層股東B公司,並最終分配至香港上市公司,因此判定股利所得申請人不具備支配權,且申請人在收到所得的12個月內就將所得50%以上支付給第三國(地區)居民,不符合受益所有人條件。

- 不構成實質性經營活動:B1公司雖從事投資控股業務,但控股管理活動卻主要由香港上市公司和A1公司協助執行,因此稅務機關認為申請人之投資控股活動不夠顯著,無法提供從事與投資相關的前期研究、評估分析、投資決策、投資實施以及後續管理的證明材料。且B1公司帳上資產主要為投資B2公司,每年收入除股利收入外,僅有少數銀行利息收入,費用方面則僅有工資薪金及委託管理費,且明顯低於當地平均值,因此判定申請人之業務未能構成實質性經營活動。

2. 香港上市公司間接持有B1公司100%股份,稅務機關仍否決申請人具有「受益所有人」身份?

案例背景中,申請人B1公司擬改以主張適用9號公告第3條「穿透規則」,使用香港上市公司股東身份,以判定適用「受益所有人」規定,雖香港上市公司與申請人之稅務居民皆位於香港,且並未落入「受益所有人」之不利條件,惟根據9號公告第8條的相關規定,申請人與符合「受益所有人」條件的人應提示取得所得的當年或上一年的稅收居民身份證明,然而,B1公司的最終控股方香港上市公司僅取得2019年度之稅收居民身份證明,無法提示取得股利所得之當年(2018年度)或上一年(2017年度)之稅收居民身份證明,故無法通過適用「穿透規則」享受稅收協定待遇。

結論

中國大陸針對稅收協定「受益所有人」審查程序現已改為事後備案制,意即台商雖可先行享受稅收協定待遇之優惠扣繳稅率,然稅務機關於後續管理的審查作業,仍有判定申請人實際情況並不符合「受益所有人」條件,進而要求補徵稅款和滯納金之可能性。台商在規劃享受中國大陸稅收協定待遇前,應事先評估並尋求相關專家的意見,確認自身情況是否符合「受益所有人」身份判定的各項條件,且應更加重視具體案例實際審查情況及面向。