議題觀點

台商面對中國大陸市場變革下的轉型策略,股權交換須留意投審司申報議題

勤業眾信稅務部 - 國際 / 中國稅務與商務諮詢 / 徐曉婷會計師、李靜秀協理、連雅雯經理

前言

近期台商面對中國大陸經濟環境的不穩定性、中美貿易仍持續交戰,以及在疫情時遭遇嚴謹的封城監管等挑戰,造成台商在中國大陸營運成本及風險提高,導致部分企業考量撤離中國大陸,尋找新的營運據點。儘管如此,中國大陸仍擁有豐富的原物料及廣大的內銷市場,因此部分台商考慮趁此大環境轉換之際,利用免金流之股權交換方式,融入中國大陸內資公司體系,成為紅色供應鏈的一部分,並借助其營銷渠道,擴大內銷市場。另外,亦可利用股權交換調整集團內部結構,進行股權和資源全面的整合,關閉績效欠佳的中國大陸企業,使其更容易集中管理。

然而,台商進行股權交換重組時,不僅需要考慮稅務成本,還需要遵守台灣經濟部投審司的審查要求。本文將通過兩個案例來說明台商需要向投審司申請許可的規定,以及應該關注的稅務議題。

案例1:與中國大陸內資企業進行股權交換

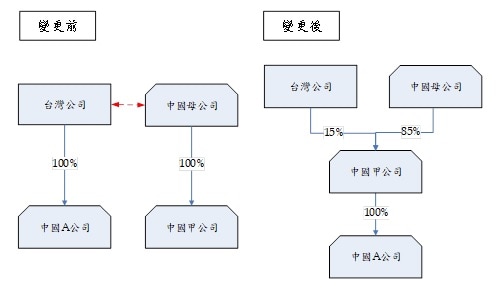

背景說明:

某台灣公司之中國大陸轉投資事業中國A公司自成立以來,主要服務中國大陸客戶,提供在地技術服務及產品銷售。然而,中國A公司因外資企業(WFOE)的身分,在中國大陸市場上與本土企業競爭存在一定的困難,業務擴展受到限制。公司計畫透過與中國大陸內資企業之股權架構整合方式建立長期合作關係,係以換股方式與中國母公司達成協議,取得中國甲公司股權,間接使中國A公司成為內資企業,發揮換股雙方在技術及市場行銷等在地化營運優勢,資源整合,深化合作。

案例2:台商集團內部進行股權交換

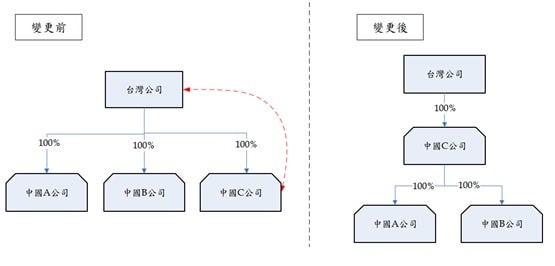

背景說明:

某台灣公司原先投資至三間中國大陸事業,因最新發展策略為「管理整合、資金聚焦」,且原先其中兩間中國大陸事業(中國A公司及中國B公司)已逐漸進入投資回收期,台灣公司希望藉由換股的方式整合所有中國大陸事業並集中管理,讓資金可同時運用於投資以及本身的營運上,使資金調度更靈活且使用效率提升,並減少台灣公司未來再增資中國大陸的需求。

1. 投審司申報議題

【案例分析】

在案例1中,公司主管認為股權交換並未從台灣公司匯出資金,未增加對中國大陸投資,因而未向投審司申請事先許可。惟按照《臺灣地區與大陸地區人民關係條例》,此案例之台灣公司係以「中國A公司股權」出資,取得新大陸事業中國甲公司股權,屬於大陸投資之範疇,須向投審司取得許可。

在案例2中,公司主管亦認為集團內部之換股整合並未涉及任何金流,故未向投審司申請事先許可,僅辦理三間中國大陸事業之工商變更程序。惟按照法令,中國C公司因取得換股標的(中國A及中國B公司)而新發行股權,使台灣公司持有中國C公司之實收資本額增加,故台灣公司仍須向投審司取得(以股換股而導致間接增資)許可後,才能合法進行所有的換股東變更程序。

在前述案例中,由於換股未實際匯出資金,常見忽略投審司之相關作業,而誤觸《違法在大陸地區從事投資或技術合作案件裁罰基準》之罰鍰。在實際操作上,換股前,應向投審司對外投資審核科提出申請許可;若是已違法案件,則應先向投審司投資法令及政策科申請補辦裁罰後,方能再向投審司對外投資審核科提出申請核准補辦案。

【法源、裁罰】

台商因《臺灣地區與大陸地區人民關係條例》第35條第一項規定,對中國大陸投資或技術合作時,須經投審司之事前許可或事後申報,依據《在大陸地區從事投資或技術合作許可辦法》第4條第一項本辦法所稱在大陸地區從事投資,係指臺灣地區人民、法人、團體或其他機構在大陸地區有下列行為之一者:

一、創設新公司或事業。

二、對當地原有之公司或事業增資。

三、取得當地現有公司或事業之股權。但不包括購買上市公司股票。

四、設置或擴展分公司或事業。

依據《在大陸地區從事投資或技術合作許可辦法》第6條臺灣地區人民、法人、團體或其他機構在大陸地區從事投資,其出資之種類,以下列各款為限︰

一、現金。

二、機器設備、零配件。

三、原料、半成品或成品。

四、專門技術、專利權、商標專用權或著作財產權。

五、其他經主管機關認可投資之財產。

違法者依據《臺灣地區與大陸地區人民關係條例》第86條,處新臺幣五萬元以上二千五百萬元以下罰鍰,裁罰金額計算種類及方式係依據《違法在大陸地區從事投資或技術合作案件裁罰基準》執行。

2. 股權交換可能的稅務影響

在案例1中,台灣公司以中國A公司出資作價換取中國甲公司股權,從中國大陸稅務層面來看,因台灣公司與中國母公司無股權關係,難以適用財稅2009年第59號文之特殊性稅務處理(免稅)規定。在總體稅務面上,需考量台灣公司投資實現之20%台灣營所稅(可抵10%大陸資本利得稅)及中國母公司投資實現之25%大陸資本利得稅。另若中國A公司及中國甲公司帳上有未分配盈餘,可考慮進行盈餘分配,以避免未來重複課稅。

在案例2中,台灣公司向其100%直接控股的居民企業中國C公司,轉讓其持有的居民企業中國A、B公司,從中國大陸稅務層面來看,若能符合財稅2009年第59號文第五條及七條第二款所規定的條件,滿足合理商業目的、取得股權的股東在未來12個月內不改變原有資產的經營活動及股權結構等,即可考慮適用特殊性稅務處理,以避免股權交換造成大額資本利得稅負。但若被轉讓的中國A、B公司為虧損公司,可選擇採用一般性稅務處理。惟以台灣稅角度,台灣公司將實現投資(中國A公司及中國B公司),而應繳20%台灣營所稅(可抵10%大陸資本利得稅)。

結論

台商應謹記,在兩岸進行股權交換的過程可能牽涉到複雜的程序和法規要求,台商對這些程序可能不太熟悉,且往往存在諸多不確定性,建議在採取任何行動前,應諮詢各地稅務、法律等專業團隊,進行詳盡分析及執行細節規劃,有助於避免誤觸兩岸相關法規、確保合規運作,並適度合法節省稅務成本。