議題觀點

淺談投資文化創意產業之抵減優惠

勤業眾信稅務部 / 徐瑩瑩資深會計師、蔡尚潔協理

民國(以下同)97年「挑戰2008:國家發展重點計劃」將「文化創意產業」列為台灣十大發展重要計劃之一,希望台灣在高度工業化後能逐漸發展知識經濟,隨後「文化創意產業發展法」(以下簡稱文創法)於99年公布並施行,當年度文化創意產業之營業額約為新台幣6,615億元1,爾後逐年攀升,110年文化創意產業之營業額已達新台幣約9,642億元2。文創法於112年5月針對產業之特性修訂更為具體之租稅優惠規定,並於同年12月發布文化創意產業發展法之子辦法「公司或有限合夥事業/個人投資國家戰略重點文化創意產業投資抵減辦法」,本文將介紹文創法之租稅優惠與注意事項,俾利欲投資文化創意產業之個人及法人股東了解並且依法適用修正後相關租稅優惠的規定,才不會辜負政府獎勵投資文化創意產業的美意。

文創法修訂前之主要抵減優惠

- 營利事業捐贈限額之抵減優惠:包含捐贈「購買由國內文化創意事業原創之產品或服務,並經由學校、機關、團體捐贈學生或弱勢團體」、「偏遠地區舉辦之文化創意活動」、「文化創意事業成立育成中心」等項目總額新臺幣1,000萬元或所得額10%之額度內,得列為當年度費用或損失之抵減優惠(不必與所得稅法第11條第4項之機關、團體之捐贈須在當年度所得額10%限度內的捐贈限額併計)。

- 公司投資於文化創意研究與發展及人才培訓支出金額,得依中小企業發展條例或產業創新條例等有關研究發展支出之抵減規定,即投資於研究發展支出得選擇以支出金額15%限度內,抵減當年度應納營利事業所得稅額;或選擇以支出金額10%限度內,自當年度起三年內抵減各年度應納營利事業所得稅額。上述抵減稅額以不超過其當年度應納營利事業所得稅額30%為限。

文創法增訂之主要抵減優惠

- 公司或有限合夥事業投資人之租稅優惠

適用要件

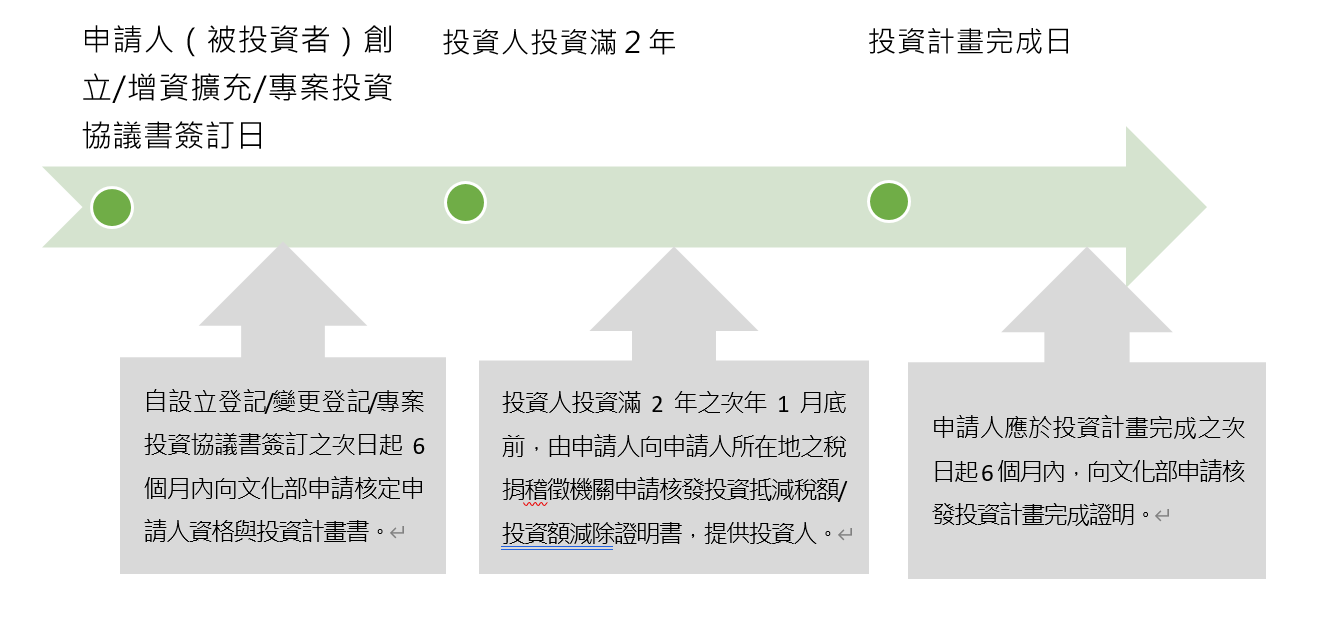

以現金投資於「國家戰略重點文化創意產業符合一定範圍之事業及專案與投資計畫內容」並經文化部核定之文化創意事業公司或有限合夥事業(以下簡稱文創事業)或專案,該文創事業或專案係指112年6月2日後創立、增資擴充,或簽訂專案投資協議書;且成為該文創事業之記名股東或合夥人達二年。

抵減優惠

-得以其投資金額20%,自有應納營利事業所得稅之年度起,按投資年度順序,依序於五年內抵減各年度應納營利事業所得稅額。

-需特別注意的是,如投資人為創業投資事業(以下簡稱創投事業),應由創投事業之股東或合夥人依其持有創投事業股份或出資額比例,按創投事業原可抵減之金額計算該股東或合夥人可享投資抵減金額,自創投事業成為投資人第三年度起,按創投事業投資年度順序,依序於五年內抵減該創投事業之股東或合夥人各年度應納營利事業所得稅額。

抵減限制

-抵減稅額:每年度抵減總額(含其他法令所定投資抵減金額)以不超過當年度應納營利事業所得稅額50%為限。但依其他法律規定當年度為最後抵減年度且抵減金額不受限制者,不在此限。

-同一投資資金不得重複享有租稅優惠:投資人之同一投資資金未經其本身、股東或合夥人適用文創法或其他法律有關所得稅優惠規定;或者申請人(文化部核定之國內高風險新創事業公司、有限合夥事業或專案發起人,即被投資者)未以同一投資資金適用文創法或其他法律有關所得稅優惠規定。例如:甲創投事業本身已申請適用產業創新條例第23條之1免納所得稅優惠;甲再轉投資乙文化創意公司,乙文化創意公司不得再為甲創投事業申請適用文創法之投資抵減優惠。

- 天使投資人之租稅優惠

適用要件

-中華民國境內居住之個人以現金投資(簡稱天使投資人)於「國家戰略重點文化創意產業符合一定範圍之事業及專案與投資計畫內容」並經文化部核定之國內高風險新創事業公司、有限合夥事業或專案,該公司或事業是指112年6月2日後創立或增資擴充,且自創立日起算未滿二年。

-天使投資人對同一公司或事業或專案當年度投資金額達新臺幣五十萬元,且投資期間達二年者。

抵減優惠與限制

-抵減總額:得以投資金額50%限度內,自持有期間屆滿二年之當年度個人綜合所得總額中減除,其當年度減除總額(包含其他法令所定投資金額自所得額減除優惠)以不超過新臺幣三百萬元為限。

-同一投資資金不得重複享有租稅優惠:投資人/申請人未以同一投資資金適用本法或其他法律有關所得稅優惠規定。例如:丙個人投資丁新創公司,適用上述個人投資抵減優惠,如丁新創公司再以同一筆資金投資戊文創專案,丁新創公司不得重複適用文創法第二十七條之一投資抵減優惠。

-此外,個人投資符合規定之國內高風險新創事業公司且於該公司設立設立未滿五年期間,買賣該等公司股票之交易所得,免予計入基本所得額課稅。

- 申請期限

另,如係於112年6月2日至112年11月30日期間創立、增資擴充或簽訂專案投資協議者,必須於113年5月31日前向文化部申請申請人資格與投資計畫書。

最後,須提醒申請投資計畫完成證明檢附之投資計畫支應之各項支出明細表、支出證明,須委託會計師查核並出具查核簽證報告。此外,投資計畫資金不得購置不動產、股權投資支出或涉及不合營業常規安排之關係人支出,如經稅捐稽徵機關查核發現此情事,投資人及創投事業之股東或合夥人則需就列報抵減稅額而有短繳稅額者進行補繳並加計利息,投資人與申請人不可不慎。

註 :

[1] 資料來源:2011台灣文化創意產業發展年報。

[2] 資料來源:2022台灣文化創意產業發展年報。