Article

Neue Regelungen für Fondsnamen mit Nachhaltigkeitsbezug

BaFin veröffentlicht Aufsichtsmitteilung betreffend die ESMA-Leitlinien

Inhaltsübersicht

- 80%-Schwellenwert

- Mindestausschlüsse

- Climate Transition Benchmark (CTB)

- Paris-Aligned Benchmark (PAB)

- Transitionspfad

Auf einen Blick:

- Die EU einheitliche Voraussetzungen, wie von den ESMA-Leitlinien zur Verwendung nachhaltigkeitsbezogener Begriffe in Fondsnamen vorgegeben, werden unmittelbar von der BaFin angewendet.

- Dabei wird nach den folgenden Namensbestandteilen unterschieden:

- Transition-, sozial oder Governance verwandte Begriffe

- Umwelt- oder Impact verwandte Begriffe

- Nachhaltigkeit verwandte Wörter

- Abhängig vom Fondsnamen müssen unterschiedliche Vorgaben erfüllt werden:

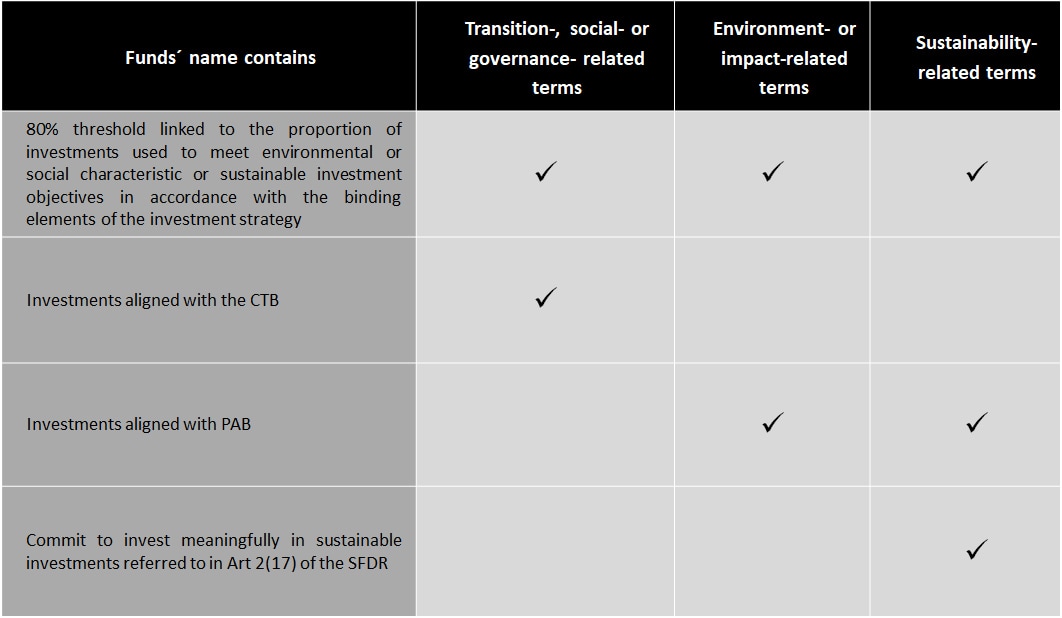

- Schwellenwert i.H.v, 80% für den Anteil an Investitionen in Übereinstimmung mit den verbindlichen nachhaltigen Elementen der Anlagestrategie Mindestausschlüsse gemäß den

- Kriterien für Climate Transition Benchmarks (CTB) oder Paris-Aligned Benchmarks (PAB)

- Verpflichtung “meaningfully” nach Art. 2 Abs. 17 SFDR zu investieren

Im Juli äußerte sich die BaFin in einer Aufsichtsmitteilung1 zur Umsetzung und Anwendung der ESMA-Leitlinien für Fondsnamen umfassend geäußert. Damit hat die BaFin dargelegt, wie sie die von der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) am 14. Mai 2024 veröffentlichten Leitlinien für die Verwendung von nachhaltigkeitsbezogenen Begriffen in Fondsnamen (Final Report – Guidelines on funds´ names using ESG or sustainability-related terms - die ESMA-Leitlinien)2 für die Kapitalverwaltungsgesellschaften (KVGen) bzw. deutsche Investmentfonds in ihrer Verwaltungspraxis übernimmt. Leitlinien der Europäischen Aufsichtsbehörden sind Konvergenzinstrumente, die auf eine Harmonisierung der Aufsicht innerhalb der EU ausgerichtet sind. Sobald die BaFin die Maßnahmen in ihre Verwaltungspraxis übernimmt, entfalten die Leitlinien eine Wirkung für die Anwendung des Aufsichtsrechts im Aufsichtsbereich der BaFin.

Die ESMA-Leitlinien stellen erstmalig europaweite Vorgaben auf, unter welchen Bedingungen ein Fondsname nachhaltigkeitsbezogene Begriffe und Wörter wie Umwelt (Environment), Soziales (Social) und gute Unternehmensführung (Governance) beinhalten darf. Diese Vorgaben gelten für alle EU regulierten Fonds, einschließlich Spezialfonds (Alternative Investmentfonds – AIF). Das verfolgte Ziel besteht darin, mehr Klarheit und Transparenz für die Anleger sicherzustellen. Da der Fondsname den Anlegern einen ersten Eindruck über Anlagestrategie und -ziele vermittelt und dadurch Investitionsentscheidungen beeinflussen kann, ist es von entscheidender Bedeutung, dass die Anleger durch den Produktnamen nicht irregeführt werden.

Die BaFin wird die ESMA-Leitlinien in ihrer Verwaltungspraxis unmittelbar berücksichtigen. Dies erfolgt in der Praxis insbesondere dadurch, dass für die Bearbeitung aller bei der BaFin neu eingehenden Anträge– abhängig von genutzten Namensbestandteilen - bestimmte Voraussetzungen erfüllt werden müssen. Damit löst allein das Vorhandensein von Nachhaltigkeitsbegriffen im Namen des Investmentfonds eine entsprechende Prüfung der Anlagebedingungen aus. Die bisherige Verwaltungspraxis der BaFin für nachhaltige Publikumsfonds wird dadurch vollständig abgelöst.

Es wird nach den folgenden Namensbestandteilen unterschieden:

- Transition-, sozial- oder Governance verwandte Begriffe;

- Umwelt oder Impact-verwandte Begriffe; sowie

- Nachhaltigkeit-verwandte Wörter.

80%-Schwellenwert

Ab sofort findet in der BaFin-Verwaltungspraxis der in der ESMA-Leitlinie vorgesehenen Mindestschwellenwert in Höhe von 80% Anwendung. Der Mindestschwellenwert besagt, dass 80% des Fondsvermögens so investiert werden müssen, dass sie mit den verbindlichen nachhaltigen Elementen der Anlagestrategie übereinstimmen. Der 80%-Schwellenwert bildet die grundlegende Voraussetzung für die Verwendung nachhaltigkeitsbezogener Begriffe im Fondsnamen. Er gilt grundsätzlich für KVGen, die Investmentfonds mit Transition- Sozial-, Governance-, Umwelt, Impact- oder nachhaltigkeitsverwandten Wörtern im Namen verwalten.

Mindestausschlüsse

Eine weitere Vorgabe ist, die durch die ESMA-Leitlinien vorgesehenen sog. Mindestausschlüsse anzuwenden. Diese richten sich nach der Benchmark-Verordnung (EU) 2016/10113 . Die Benchmark-Verordnung legt als Referenzwert die Climate Transition Benchmark (CTB) und die Paris-Aligned Benchmark (PAB)4 fest. Ob die Referenzwerte der CTB oder die strengeren Referenzwerte der PAB für den Fonds gelten, ist abhängig von dessen Bezeichnung.5

Climate Transition Benchmark (CTB)

Investmentfonds, die die Begriffe „Transition“ oder „Transformation“ verwenden, - sog. Transitionsfonds – unterliegen den weniger strengen Maßstäben der CTB. Transitionsfonds sind Fonds, die beispielsweise in Unternehmen, Industriezweige, etc. Investieren, um einen Wandel zu erreichen, zum Beispiel einen schnelleren Ausstieg aus dem Abbau von Stein- und Braunkohle. Für diese sind Investitionen in bspw. Unternehmen mit Bezug zu umstrittenen Waffen oder solchen, die 10 Prozent oder mehr ihrer Einnahmen mit der Exploration, Förderung oder Veredelung von Erdöl erzielen, (in begrenztem Umfang) möglich. Dies ergibt sich aus dem Kernziel dieser Fonds, mit ihrem eingesetzten Kapital einen nachhaltigen Wandel der Unternehmen voranzutreiben.

Paris-Aligned Benchmark (PAB)

Investmentfonds, die Begriffe wie „Umwelt“ oder „Nachhaltigkeit“ in ihrem Namen tragen, unterliegen den vergleichsweise strengeren Anforderungen der PAB. Für die an der PAB gemessenen Fonds gilt dann bspw., dass Investitionen in Unternehmen mit Bezug zu umstrittenen Waffen oder solchen, die 10 Prozent oder mehr ihrer Einnahmen mit der Exploration, Förderung oder Veredelung von Erdöl erzielen, nicht zulässig sind.

Transitionspfad

Zusätzlich zu der Einhaltung der Mindestausschlüsse nach der CTB müssen KVGen bei den Transitionsfonds einen klaren und messbaren "Transitionspfad" darlegen. Die (Zwischen-)Ziele dieses Transformationspfades können von den Unternehmen selbst festgelegt werden. Sie sollen sich auf Informationen stützen, die nachvollziehbar und auch überprüfbar sind.6 So können sie auch als Informationsmaterial in Fonds-Verkaufsprospekten dienen. Genauere Vorgaben dazu hat die ESMA noch nicht zur Verfügung gestellt.

Weiterhin offene Fragen

Trotz der Veröffentlichung der ESMA-Leitlinien bleiben einige wichtige Fragen insbesondere zu auslegungsbedürftigen Begriffen offen. Hierzu nimmt auch die BaFin in ihrer Aufsichtsmitteilung Stellung und regt an, dass die unbestimmten Rechtsbegriffe wie "meaningfully" (bedeutsam), in Bezug auf Investitionen in nachhaltige Anlagen im Sinne von Art. 2 Abs. 17 SFDR, in zukünftigen Arbeitssträngen der ESMA weiter diskutiert werden müssen, da nur so sei eine EU-weiter Konsens erreicht werden kann.

Auch die Erwerbbarkeit von "Green Bonds"7 für Fonds, welche die ESMA-Leitlinien und damit die Mindestausschlüsse beachten müssen, ist noch nicht abschließend für alle Marktteilnehmer geklärt. "Green Bonds” sind Anleihen, die Kapital in Unternehmen oder Projekte investieren, die einen Beitrag zum Umwelt-, Natur- oder Klimaschutz leisten. Die beauftragte KVG muss bei der Beurteilung von "Green Bonds" das gesamte emittierende Unternehmen bewerten, sodass nicht nur das konkret zu finanzierende Projekt betrachtet wird.

Die wesentlichen Inhalte der ESMA-Leitlinien im Überblick

Vereinfachte Darstellung der ESMA-Leitlinien.

Für eine größere Ansicht, bitte hier klicken.

Unser Team bei Deloitte Legal hat langjährige Erfahrung in der Durchführung von Änderungsprojekten für Fondsdokumentationen, einschließlich der Änderung von Verkaufsprospekten und Anlagebedingungen sowie bei entsprechenden BaFin-Genehmigungsverfahren. Gerne unterstützen und beraten wir Sie bei den aktuellen Herausforderungen.

______________________________________

1 Aufsichtsmitteilung der BaFin vom 25. Juli 2024, Thema Wertpapiere, ESMA-Leitlinien zu Fondsnamen

2 ESMA, Final Report – Guidelines on funds´ names using ESG or sustainability-related terms

3 Verordnung (EU) 2016/1011, Benchmark-Verordnung

4 Artikel 12 (1) Delegierten Verordnung 2020/1818

5 Beispielhaft die unten beigefügte Tabelle.

6 Überprüfbarkeit bspw. durch sog. Science-Based Targets (SBT).

Stand: August 2024