「金融機関向けIFRSニュース 2024年7月」(2024年8月掲載) ブックマークが追加されました

ナレッジ

「金融機関向けIFRSニュース 2024年7月」(2024年8月掲載)

銀行・証券・保険・リース・クレジットカード

Deloitteが発信する IFRS関連の総合ナレッジサイト「IAS Plus」等より、特に金融機関(銀行、証券、保険やリース・クレジットカード会社等)に関連性の高いグローバルな最新動向を日本語で集約しご紹介しております。

「金融機関向けIFRSニュース 2024年7月」

Deloitteが発信するIAS Plusの情報等のうち、特に金融機関に関連性の高い情報(IFRS関連に加え、日本基準やUSGAAP関連であっても関心が高そうな情報を含む)を日本語で集約し、金融機関等の皆様に向けて週次でニュース配信しております。以下は、配信した週次ニュースを月次単位(記事日付の属する月基準)で集約した記事一覧・概要(一部抜粋)となります。実際の詳細な週次ニュース配信のご要望等ございましたら、右上のお問合せからお問合せください。なお、公式の翻訳ではありませんので、参考情報としてご活用ください。時制は、各記事の掲載時点のものとなります。本文中の団体・組織名の略称については、リンク先の<凡例(PDF))>をご参照ください。

<今月のハイライト>

◆金融商品

■ IASBによるIFRS第9号「金融商品」の減損に関する要求事項の適用後レビューの完了とサマリーレポートの公表

2022年7月に開始されたIFRS第9号の減損に関する要求事項の適用後レビュープロセスにおいて、利害関係者からのフィードバックを分析した結果、IASBは減損に関する要求事項が意図した通りに適用されていると結論づけました。また、プロジェクトのサマリーとフィードバックを記したレポートが公表されています。

■ ASBJによる金融商品の減損に関する会計基準の開発についてステップ4の意見聴取を実施

第529回企業会計基準委員会におきまして、ステップ4を採用することが見込まれる金融機関の代表者(一般社団法人全国地方銀行協会、一般社団法人第二地方銀行協会)から聴取した信用リスクの管理手法との整合性や実務上の負担等に対する見解及び意見を説明し、その内容について質疑応答が行われました。

※ステップ4:IFRS第9号「金融商品」:を出発点として、適切な引当⽔準を確保した上で実務負担に配慮した会計基準を⽬指すもの

◆全般

■ IASBが公開草案「財務諸表における気候関連及びその他の不確実性に関する設例案」を公表

IASBは、公開草案IASB/ED/2024/6「財務諸表における気候関連及びその他の不確実性に関する設例案」を公表しました。財務諸表における気候関連及びその他の不確実性の影響を報告するためにIFRS会計基準をどのように適用するかを示す8つの設例案が示されています。例えば設例案6では、金融機関の融資先企業の気候関連リスクから生じる信用リスクに関する開示につき、IFRS第7号「金融商品:開示」の要求事項を適用する際の検討事項が示されています。なお、Deloitteはニュースレター『iGAAP in Focus —財務報告:財務諸表における気候関連及びその他の不確実性に関する設例案』を発行し、当公開草案の概要を解説しています。

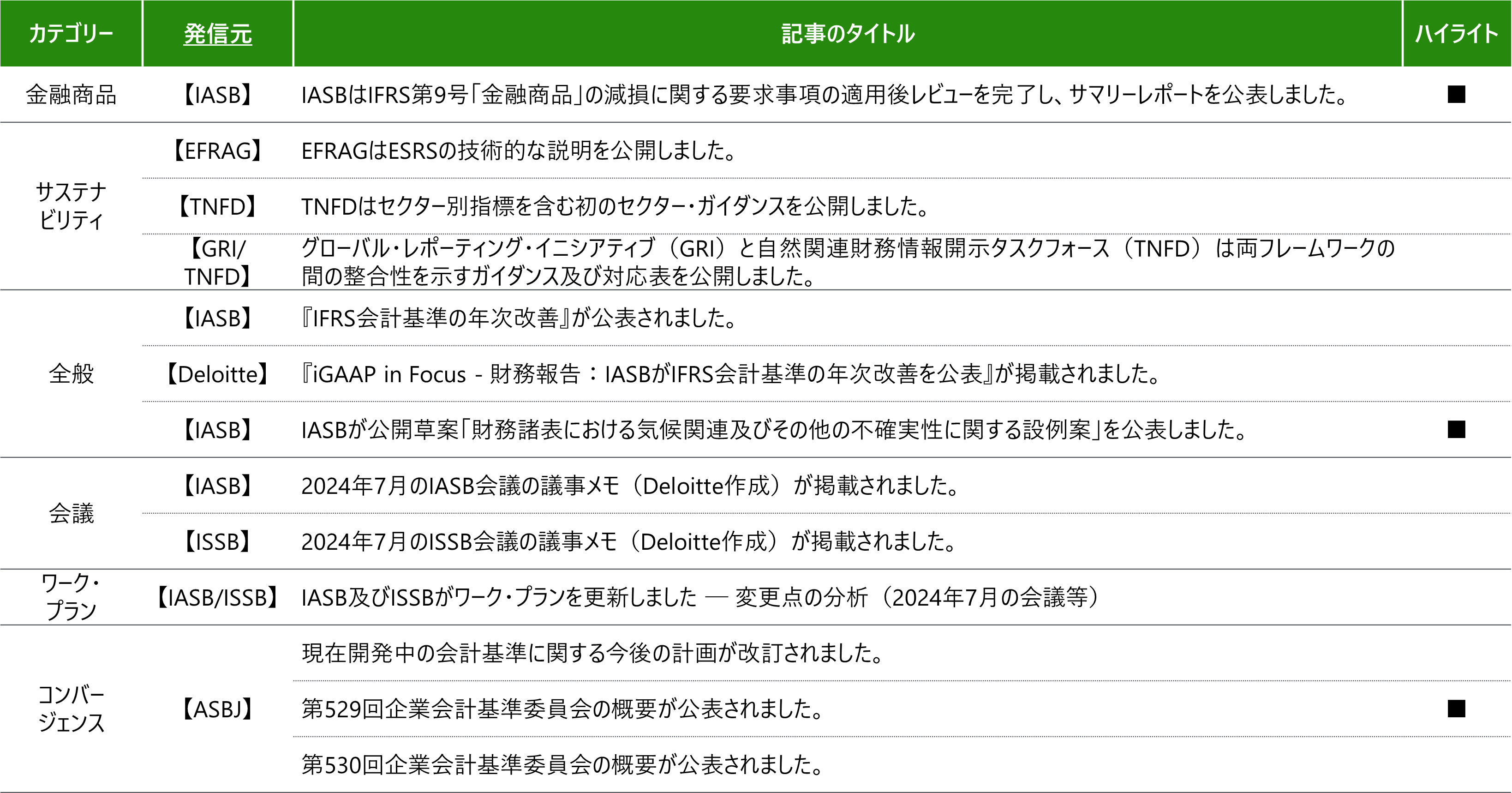

<今月の配信記事一覧>

<記事概要>

金融商品

【IASB】

(2024年7月4日)

IASBはIFRS第9号「金融商品」の減損に関する要求事項の適用後レビューを完了し、サマリーレポートを公表しました。

2022年7月に正式に開始されたIFRS第9号「金融商品」の減損に関する要求事項の適用後レビューでは、2022年9月から2023年2月までのアウトリーチ活動及びそのフィードバックの協議を受けて、2023年2月に9項目について追加調査が決定され、その後、2023年5月に情報要請を公表、2023年9月までコメントが募集されていました。

適用後レビューの中で集められた情報を分析した結果、IASBは減損に関する要求事項が意図した通りに適用されていると結論づけました。プロジェクトのサマリーとフィードバックを記したレポートを公表し、以下の結論に言及しています。

<レポートで言及された内容:一部抜粋>

(結論:抜粋)

- 要求事項の中核となる目的又は原則の明確性又は適合性に関する根本的な問題(致命的な欠陥)はない。

- 一般に、減損に関する要求事項は一貫して適用できる。しかし、適用の一貫性を高めるためには、いくつかの分野でさらなる明確化と適用ガイダンスが必要である。

- 減損に関する要求事項の適用から生じる情報から財務諸表利用者にもたらされる便益は、予想を大きく下回るものではない。しかし、利用者にとっての情報の有用性を高めるためには、信用リスクに関する開示の要求事項の対象を絞った改善が必要である。

- 減損に関する要求事項を適用し、その適用を監査し執行するためのコストは、予想を大幅に上回るものではない。

(IASBの決定:抜粋)

- IASBは、信用リスクに関するIFRS第7号「金融商品:開示」の特定の開示の要求事項について、的を絞った改善を検討するプロジェクトをリサーチ・パイプラインに追加する。

- IASBは、既に進行中の償却原価の測定に関するプロジェクトの一環として、IFRS第9号の減損の要求事項と金融資産の修正、認識の中止及び直接償却の要求事項で共通する点から生じる事項を検討する。

- IASBは、次回のアジェンダ協議において、金融保証契約の会計処理に関する事項を検討する。

- IASBは、適用後レビューで特定されたその他の事項については、これ以上の措置をとらない。

サステナビリティ

【EFRAG】

(2024年7月26日)

EFRAGはESRSの技術的な説明を公開しました。

EFRAGは、欧州サステナビリティ報告基準(ESRS)に関する強制力のない技術的な説明を公表しました。本説明は、ESRSの導入に関して、作成者や企業に実務的かつタイムリーなサポートを提供することを目的としています。新たに23項目の説明が追加され、項目立ては内容(分野横断的、環境、社会、ガバナンス)に応じて分けられています。EFRAGは、引き続き、デュー・プロセスに従い、解説を公開する予定です。

【TNFD】

(2024年7月3日)

自然関連財務情報開示タスクフォース(TNFD)はセクター別指標を含む初のセクター・ガイダンスを公開しました。

TNFDは、最初のセクター・ガイダンスを公表しました。このガイダンスは、8つのセクターを対象としており、2023年9月に公表されたTNFD最終提言に沿った、開示のために推奨されるセクター別指標が含まれています。また、同時に金融機関向け及びバリュー・チェーンに関する追加ガイダンスも発表されております。金融機関向けの追加ガイダンスでは、銀行、(再)保険会社、資産運用会社と機関投資家及び開発金融機関向けのTNFDが推奨する開示及び開示指標について、バリュー・チェーンに関する追加ガイダンスでは上流及び下流のバリュー・チェーンの分析を行う際のアプローチについて記載しています。

【GRI/TNFD】

(2024年7月31日)

グローバル・レポーティング・イニシアティブ(GRI)と自然関連財務情報開示タスクフォース(TNFD)は両フレームワークの間の整合性を示すガイダンス及び対応表を公開しました。

GRIとTNFDは、GRIスタンダードとTNFD提言の両フレームワークの整合性を示すガイダンス及び対応表を公開しました。これらの文書により、両フレームワークは、自然関連の概念や定義が整合することや、GRIのインパクト・マテリアリティの考え方や「GRI101:生物多様性2024」(GRI101)の開示事項がTNFD提言に盛り込まれていること、TNFD提言の中核となる開示指標とGRIスタンダードの開示指標が一貫していること、TNFDのLEAPアプローチがGRI101で参照されていること、生態学的に要注意とする地域の考慮において使用されるTNFDでの定義や判断規準がGRI101で使用されていることなどから、高度に整合していることが示されています。

全般

【IASB】

(2024年7月18日)

『IFRS会計基準の年次改善』が公表されました。

IASBは、「IFRS会計基準の年次改善―第11集」を公表しました。これには、IFRS会計基準の年次改善プロジェクトを通して、5つの基準について一貫性の改善を目的とした明確化、単純化、訂正及び変更を含んでいます。修正された基準書は次のものです。

- IFRS第1号「国際財務報告基準の初度適用」

- IFRS第7号「金融商品:開示」及びそれに付属するIFRS第7号に関する適用ガイダンス

- IFRS第9号「金融商品」

- IFRS第10号「連結財務諸表」

- IAS第7号「キャッシュ・フロー計算書」

当該修正は、2026年1月1日以後開始する事業年度に適用され、早期適用が認められています。

なお、トーマツによる当記事の日本語訳はこちら(トーマツのウェブサイト)に掲載されており、また、ASBJによる当プレスリリースの日本語訳は、こちら(ASBJのウェブサイト)に掲載されております。

【Deloitte】

(2024年7月23日)

『iGAAP in Focus - 財務報告:IASBがIFRS会計基準の年次改善を公表』が掲載されました。

当ニュースレター(全5ページ)では、IASBによって2024年7月18日に公表されたIFRS会計基準の年次改善―第11集について概説しています。修正された基準書及び修正の主題は次のものです。

- IFRS第1号「国際財務報告基準の初度適用」

- 初度適用企業によるヘッジ会計

- IFRS第7号「金融商品:開示」及びそれに付属するIFRS第7号に関する適用ガイダンス

- 認識の中止に係る利得又は損失

- 公正価値と取引価格との間の繰延差額の開示

- 信用リスクの開示

- IFRS第9号「金融商品」

- リース負債の認識の中止

- 取引価格

- IFRS第10号「連結財務諸表」

- 事実上の代理人(de facto agent)の判定

- IAS第7号「キャッシュ・フロー計算書」

- 原価法

なお、トーマツによる当記事の日本語訳はこちら(トーマツのウェブサイト)に掲載されております。

【IASB】

(2024年7月31日)

IASBが公開草案「財務諸表における気候関連及びその他の不確実性に関する設例案」を公表しました。

IASBは、公開草案IASB/ED/2024/6「財務諸表における気候関連及びその他の不確実性に関する設例案」を公表しました。本公開草案は、利害関係者による、企業の財務諸表における気候関連リスクの報告におけるIFRS会計基準の一貫性のない適用や、気候関連リスクに関する財務諸表の開示情報が不十分となる可能性がある懸念がある背景を踏まえ開発されたもので、財務諸表における気候関連及びその他の不確実性の影響を報告するためにIFRS会計基準をどのように適用するかを示す8つの設例案を示しています。このうち、設例案6では、金融機関の融資先企業の気候関連リスクから生じる信用リスクに関する開示につき、IFRS第7号「金融商品:開示」の要求事項を適用する際の検討事項が示されています。なお、本公開草案に対するコメント提出期限は、2024年11月28日です。

なお、トーマツによる当記事の日本語訳はこちら(トーマツのウェブサイト)に掲載されており、また、ASBJによる当プレスリリースの日本語訳は、こちら(ASBJのウェブサイト)に掲載されております。

会議

【IASB】

(2024年7月31日)

2024年7月のIASB会議の議事メモ(Deloitte作成)が掲載されました。

2024年7月22日から24日にかけて開催された当会議では、以下を含むトピックが議論されました。

- IFRS第15号「顧客との契約から生じる収益」の適用後レビュー

(暫定決定事項あり)- IASBは、IFRS第15号の適用後レビューに関する議論の最終確定を暫定決定しました。IASBは、IFRS第15号の適用後レビューを完了し、プロジェクト・サマリー及びフィードバック・ステートメントを作成するための十分な作業が終了したと判断しました。

- 動的リスク管理

(暫定決定事項あり)- IASBは、企業は次のすべてに該当する場合にのみ動的リスク管理(DRM)モデルを適用できると暫定的に決定しました。

- 企業が金融資産及び金融負債から生じる金利改定リスクに晒す事業活動を有している。

- 事前に決定された期間に渡る集約された(合算後又は正味の)金利改定リスクに基づいて、正味の金利収益と資本の経済的価値の両方の変動性を軽減することを狙いとする二本立ての目的を有するDRM戦略を採用している。

- 所定の管理された金利に基づいて正味の金利改定リスク・エクスポージャーを決定するための体系的なプロセスを使用し、リスク軽減活動を頻繁に調整している。

- 流動的な市場に対する自由なアクセスを有しており、それにより資金の調達又は余剰資金の投資を実勢ベンチマーク金利で行うことが可能になっている。

- IASBは、リスク管理の戦略及び活動に関してより多くの情報を収集するために、保険者に対する具体的な質問を公表予定のDRMの公開草案に含めることも暫定的に決定しました。

- IASBは、適用可能なリスク管理活動を有する企業に対してDRMモデルを強制とすべきか任意とすべきかを再審議し、そのような企業に対してDRMモデルの適用を任意とすることを暫定的に決定しました。

- IASBは、企業は次のすべてに該当する場合にのみ動的リスク管理(DRM)モデルを適用できると暫定的に決定しました。

- 資本の特徴を有する金融商品

(暫定決定事項なし)

なお、ASBJによるIASB Updateの日本語訳は、こちら(ASBJのウェブサイト)に掲載されております。

【ISSB】

(2024年7月30日)

2024年7月のISSB会議の議事メモ(Deloitte作成)が掲載されました。

2024年7月24日から25日にかけて開催された当会議では、以下を含むトピックが議論されました。

- IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」及びIFRS S2号「気候関連開示」の導入支援

(暫定決定事項なし) - ワーク・プラン

(暫定決定事項なし) - SASBスタンダードの維持管理

(暫定決定事項あり)- ISSBは、SASBスタンダードを向上させるための段階的なアプローチを使用し、採掘及び鉱物加工セクターにおける8つのSASBスタンダードすべて、インフラセクターにおける電力事業者及び発電事業者のSASBスタンダード、及び、(ISSB及び利害関係者が実施する能力を持つかどうかを評価することを条件に)食品及び飲料セクターにおける3つのSASBスタンダードを向上させる公開草案の作成の開始を決定しました。

- ISSBは、必要に応じて、産業間で共通するトピックの測定の一貫性が保たれることを確実にするために、他のSASBスタンダードに対する的を絞った修正を行うことを検討します。また、ISSBは、プロジェクトの第2段階における優先順位付けと、持続可能な産業分類システム(Sustainable Industry Classification System)を向上させる方法を調査することを決定しました。

なお、SSBJによるISSB Updateの日本語訳は、こちら(SSBJのウェブサイト)に掲載されています。

ワーク・プラン

【IASB/ISSB】

(2024年7月29日)

IASB及びISSBがワーク・プランを更新しました ─ 変更点の分析(2024年7月の会議等)

2024年7月のIASB会議及びISSB会議の結果を受けて、ワーク・プランが変更されました。

なお、掲載記事の日本語訳はこちら(トーマツのウェブサイト)に掲載されています。

コンバージェンス

【ASBJ】

(2024年7月1日)

現在開発中の会計基準に関する今後の計画が改訂されました。

ASBJは、日本基準及び修正国際基準(IFRSと企業会計基準委員会による修正会計基準によって構成される会計基準)の開発に関する検討状況、及び今後の計画の改訂を公表しました。

<主な改訂点>

- 四半期報告書制度の見直しへの対応

検討項目のうち、②中間会計基準に関連する他の会計基準等の修正への対応について、以下の更新が行われています。- 具体的な作業として、(1)中間会計基準等に関連する他の会計基準等のうち用語の置き換え、及び(2)中間会計期間の取扱いについて現行の会計基準等で取扱いが明らかでない項目の取扱いを明示

- 上記のうち、(2)に関して、2024年6月より検討を開始している旨

- 日本公認会計士協会が公表した実務指針等の移管

移管指針「移管指針の適用」等の公表に伴い、「現在開発中の会計基準に関する今後の計画」から削除されました。

(2024年7月16日)

第529回企業会計基準委員会の概要が公表されました。

ASBJは、2024年7月16日に開催された第529回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。また、審議は動画(YouTube)公開されました。

<審議事項の一部>

- 金融資産の減損に関する会計基準の開発

- ステップ4を採用することが見込まれる金融機関の代表者への意見聴取の概要

- 第221回金融商品専門委員会において、ステップ4を採用することが見込まれる金融機関の代表者(一般社団法人全国地方銀行協会、一般社団法人第二地方銀行協会)から、信用リスクの管理手法との整合性や実務上の負担等に対する見解及び意見が説明され、その結果について審議が行われました。主な論点は下記のとおりです。

(1)債権単位でのSICRの判定

- 正常先の取扱い

- その他要注意先の取扱い

- 要管理先の取扱い

- 予想信用損失の見積期間

(2)複数シナリオの考慮を含めた結果の確率加重

(3)実効金利法に関連する論点

(4)満期保有目的の債券及びその他有価証券に分類される債券の取扱いに関連する論点

(5)その他の論点

- 全般的な事項

- 貸倒実績率の利活用

- 適用時期

- 第221回金融商品専門委員会において、ステップ4を採用することが見込まれる金融機関の代表者(一般社団法人全国地方銀行協会、一般社団法人第二地方銀行協会)から、信用リスクの管理手法との整合性や実務上の負担等に対する見解及び意見が説明され、その結果について審議が行われました。主な論点は下記のとおりです。

- ステップ4を採用することが見込まれる金融機関の代表者への意見聴取の概要

- IASB公開草案「再生可能電力に係る契約(IFRS第9号「金融商品」及びIFRS第7号「金融商品:開示」の修正案)」への対応

- 公開草案「リースに関する会計基準(案)」等に寄せられたコメントへの対応

<報告事項> - IASB公開草案「企業結合-開示、のれん及び減損(IFRS第3号「企業結合」及びIAS第36号「資産の減損」の修正案)」に対するコメント

(2024年7月30日)

第530回企業会計基準委員会の概要が公表されました。

ASBJは、2024年7月30日に開催された第530回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。また、審議は動画(YouTube)公開されました。

<審議事項の一部>

- 上場企業等が保有するベンチャーキャピタル(VC)ファンドの出資持分に係る会計上の取扱い(企業会計基準諮問会議からのテーマ提言を踏まえ、VCファンドに相当する組合等の構成資産である市場価格のない株式を中心とする範囲に限定し、現行の金融商品会計基準等における取扱いの見直しを目的とするプロジェクト)

- 四半期報告制度の見直しに関する対応

- 公開草案「リースに関する会計基準(案)」等に寄せられたコメントへの対応