Industry Eye 第25回 総合電機 ブックマークが追加されました

ナレッジ

Industry Eye 第25回 総合電機

事業ポートフォリオの再構築と売却方法としてのJVの活用

各インダストリーを取り巻く環境と最近のM&A動向について解説する「Industry Eye」。今回は、今後も大きな再編が予想される日本の総合電機業界の動向と事業売却・撤退方法としてのJVの活用について解説します。

I.はじめに

昨今、経営不振に陥ったシャープが台湾の鴻海精密工業の出資を受け、日本の電機大手で初めて外資の傘下に入り、また、不正会計問題が明るみに出た東芝が白物家電事業を中国の美的集団に売却するなど、日本の電機大手が国境を超えた大きな再編の波に晒されている。

本稿では、今後も大きな再編が予想される日本の総合電機業界の動向と、取りうる事業売却・撤退の方法について私見を述べるものである。

II.総合電機業界の事業再編の動向

1.総合電機メーカー各社の利益率

本業界はテレビや冷蔵庫などの家電製品から半導体、産業用ロボット、鉄道車両、医療用電子機器など、事業ポートフォリオが多岐にわたっているのが特徴である。

従って、総合電機業界においては、事業ポートフォリオの管理、すなわち、経営環境の変化に応じていかに自社内の経営資源を再配分し、他社の経営資源を取り込むか(M&A)、あるいは事業を売却・撤退し、経営環境に応じた事業ポートフォリオの再構築を図っていくかが経営上の重要な戦略となってくる。

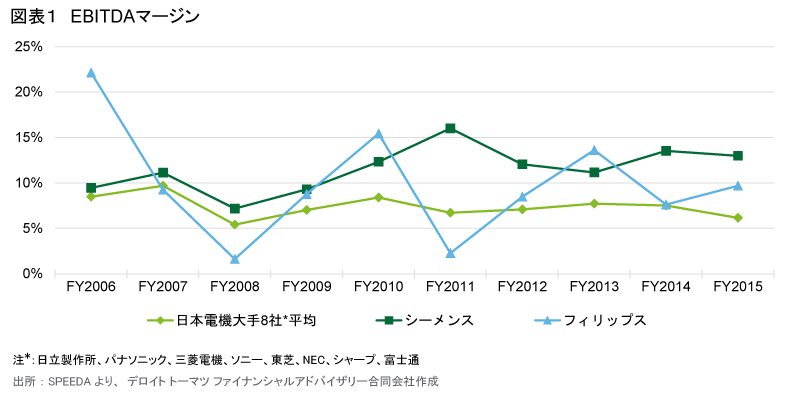

以下は、日本の電機大手8社と欧州大手2社の過去10年のEBITDAマージンの推移であるが、欧州2社の利益率水準は平均して日本の電機大手を上回っている。

当該要因の1つとして考えられるのが、欧州大手2社は過去事業ポートフォリオを徹底的に見直し、事業ポートフォリオの再構築を図ってきたことである。

2.先行する欧州大手2社の事業ポートフォリオの変遷

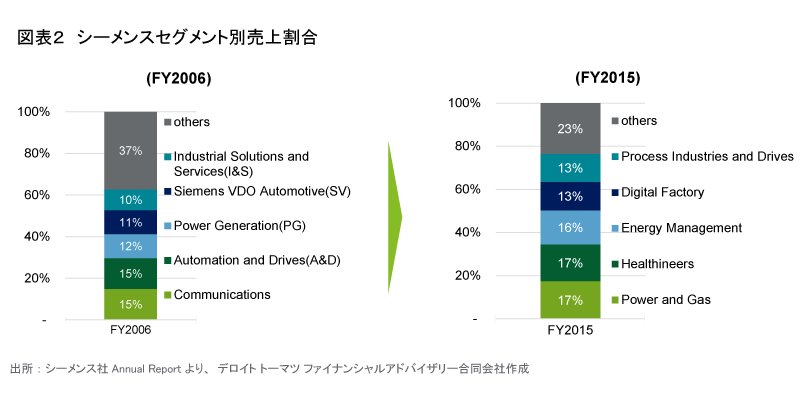

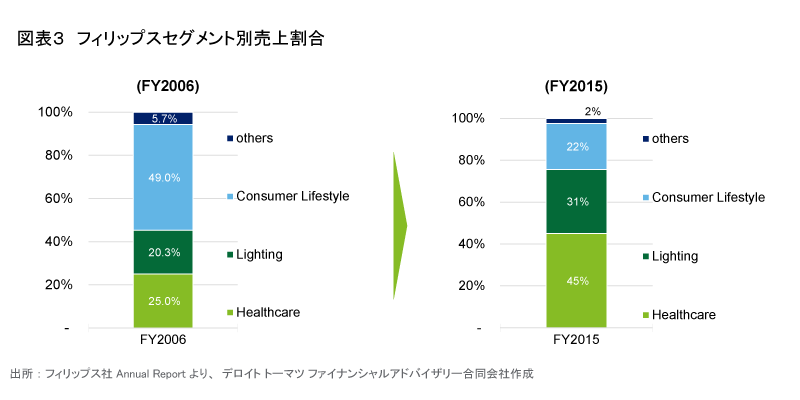

以下は欧州大手2社のセグメント別売上割合の変遷である。

シーメンスは1990年代後半頃から事業ポートフォリオを大胆に見直しており、半導体事業、携帯端末事業、通信事業等、「非中核」と位置づけた事業を次々と売却・撤退する一方で、エネルギー関連事業やヘルスケア事業へ注力し、関連企業の買収に巨額の資金を投じている。

フィリップスも同様、ディスプレイ事業や半導体事業を売却・撤退する一方で、ヘルスケア事業、照明事業等を強化し、事業ポートフォリオを積極的に見直している。

3.日本の電機大手の事業再編の動向

一方、日本の電機大手においても事業ポートフォリオの見直しは進んできている。

例えば、日立はリーマンショック後2009年3月期に国内製造業で過去最大となる約7,900億円の巨額赤字を計上後、川村改革といわれる、当時の川村隆社長やその後の中西宏明社長の下で、事業ポートフォリオの抜本的な見直しを行い、携帯電話事業や大型・中小液晶事業、HDD事業等を売却・撤退する一方で上場子会社5社の完全子会社化、米国のITサービス事業会社、英国の原子力事業会社、イタリアの鉄道関連事業の買収等、社会イノベーション事業へのシフトを進めてきている。

また、ソニーがPC事業や電池事業を売却し、東芝がテレビ事業やPC事業を縮小し、ヘルスケア事業を売却する等、その他電機大手も近年大規模な再編を進めている。

しかしながら、先行する欧州大手2社と比較すると、全体的にみれば日本の電機大手各社の事業再編は出遅れており、各社とも巨額赤字の計上に後押しされた、後手の対応という感は否めない。

その要因の1つとして考えられるのが、事業売却・撤退の難しさが挙げられる。事業ポートフォリオの管理には当然のことながら事業買収もあれば、事業売却・撤退も含まれる。しかしながら、事業買収と異なり事業売却・撤退には事業の失敗、「身売り」等のマイナスのイメージがあり、雇用の維持や内部の関係各者の反対等を考えるとなかなか実行に移せないのが実態ではないだろうか。その結果、すでに事業環境が変化し、利益の出ない事業となっていても経営の屋台骨を揺るがすほどの巨額赤字を計上するまで売却・撤退の意思決定がなされず、事業再編が後手にまわるのである。しかしながら、事業売却・撤退といえども必ずしもマイナスのイメージが付きまとう方法ばかりではない。

III.事業売却・撤退方法としてのジョイントベンチャー(JV)の活用

ジョイントベンチャー(JV)とは、本稿では複数の企業の共同出資による新会社の設立・運営を意味する。JVは複数の企業が補完関係にあるそれぞれの経営資源を有効に組み合わせて一体的に活用することで、事業の強化を図る方法として活用するのと同時に、事業売却・撤退方法の1つとして活用することも可能である。例えば、前出のフィリップスは2012年にテレビ事業を分離し、台湾のTPV Technology社と30:70のJVを形成している。また、同様の事例として、パナソニックは2014年にヘルスケア事業子会社を米投資会社KKRに売却すると同時に、同社とヘルスケア事業を営む20:80のJVを形成している。

JV活用のメリットとしては、完全な売却と異なり、経営への関与を一部残すことにより、「撤退」というマイナスのイメージが緩和され、また、他社とのシナジーが期待されアップサイドを享受する余地を残せること、またその結果、相対的に社内の合意を得やすい、といったことが挙げられる。ただし、当然のことながらメリットばかりではない。JVを形成しても自社の経営から完全に切り離されるわけではないので事業リスクの一部は残り、追加支援等が生じるリスクや他社との融合がうまくいかず、JVの解消や売却等へ追い込まれるリスクもある。

なお、上記で取り上げた2つの事例において、前者のフィリップスはその後JVの会社の株式を全て手放し、当該事業からの「静かなる撤退」を遂げる一方、後者のパナソニックは現在もJV関係を維持しつつ当該事業を継続している。

IV.おわりに

今後も総合電機業界では生き残りをかけ、各社の事業ポートフォリオの見直しが加速し、M&A、事業売却・撤退、JV化などの方法を用いた事業ポートフォリオの再構築化が進んでいくものと考えられる。

デロイト トーマツ ファイナンシャルアドバイザリー合同会社では、事業再編のさまざまな局面において、買い手サイド、売り手サイドどちらの立場においてもクライアントに寄り添い、ニーズ応じた専門的なサポートをしていきたいと考えている。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

個社名にかかるソース:

各社プレスリリース、アニュアルレポート

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

総合電機セクター担当

シニアヴァイスプレジデント

稲葉雄治

(2017.01.23)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

[PDF:261KB]

関連サービス

M&A:トップページ

・ M&Aアドバイザリー

・ テクノロジー・メディア・通信 (インダストリー)

・ 電機・ハイテク

シリーズ記事一覧

■ Industry Eye 記事一覧

各インダストリーを取り巻く環境と最近のM&A動向について、法規制や会計基準・インダストリーサーベイ等を織り交ぜながら解説します。