Industry Eye 第26回 資源・エネルギー ブックマークが追加されました

ナレッジ

Industry Eye 第26回 資源・エネルギー

M&A動向から読み解く資源・エネルギー業界におけるM&A

本稿では、活況を呈している日本企業のM&A市場における資源・エネルギー業界のM&Aの動向について解説する。

Ⅰ. はじめに

レコフ社によると2016年の日本企業のM&Aは件数ベースでは2,652件と、2012年以来5年連続の増加であり、内訳で見るとIN-INが1,816件、IN-OUTが635件、OUT-INが201件となっている。金額ベースでは、16兆6,133億円と、2015年の16兆1,881億円を上回る高水準を維持している。内訳で見るとIN-INが3兆6,534億円、IN-OUTが10兆4,011億円、OUT-INが1兆229億円と、金額ベースではIN-OUTがIN-INおよびOUT-INを圧倒している。

本稿では、活況を呈している日本企業のM&A市場における資源・エネルギー業界のM&Aの動向について述べていきたいと思う。

II.資源・エネルギー業界におけるM&A動向

1.エネルギー資源の獲得

一般的には、日本企業がM&Aを志向していく背景として、少子高齢化が進む国内市場の縮小に伴う成長鈍化、グローバル競争の激化等による海外市場、特により高成長が見込める新興国市場への参入やシェア獲得、技術革新に迫られた迅速な新技術の獲得、また国内市場における後継者問題等が挙げられる。そのようななか、資源・エネルギー業界においては、上記の背景以外にもエネルギー資源の獲得が挙げられる。

日本は常にエネルギー資源の乏しい国であると言われてきた。日本では石油(原油)消費量のほぼ全てを輸入に依存しており、そのうち中東地域からの輸入が8割以上を占めている。また、2011年の東日本大震災の原発事故の影響により、国内原発の多くが稼働を停止しているなか、海外からのエネルギー資源の安定調達と国内への安定供給は、日本の国民生活および経済活動や国際競争力の維持には必要不可欠である。従って、エネルギー資源の獲得は国家および民間企業にとって今後も続く課題ともいえる。その観点から、やはり資源・エネルギー業界の日本企業のM&Aの目的の一つには、エネルギー資源の獲得があると考える。

エネルギー資源とは、大きく分けると一次エネルギーと二次エネルギーがあり、一次エネルギーとは、自然界に存在するままの形でエネルギー源として利用されているもので、石油・石炭・天然ガス等の化石燃料、原子力の燃料であるウラン、水力・太陽・地熱等の自然エネルギー等、自然から直接得られるエネルギーを指し、二次エネルギーとは、電気・ガソリン・都市ガス等、一次エネルギーを変換や加工して得られるエネルギーを指す。

前述のとおり、資源・エネルギー業界のM&Aは、これら一次エネルギーおよび二次エネルギーの獲得を企図したものとなっており、関与する日本企業のプレーヤーは、「石炭/石油」、「電力/ガス」、「鉱業」というプレーヤーから「総合商社」、「電機/重工業」、「ノンバンク」、「サービス」等、多岐にわたる業種に及んでいるのが実情である。

2.近年のM&A動向とその背景

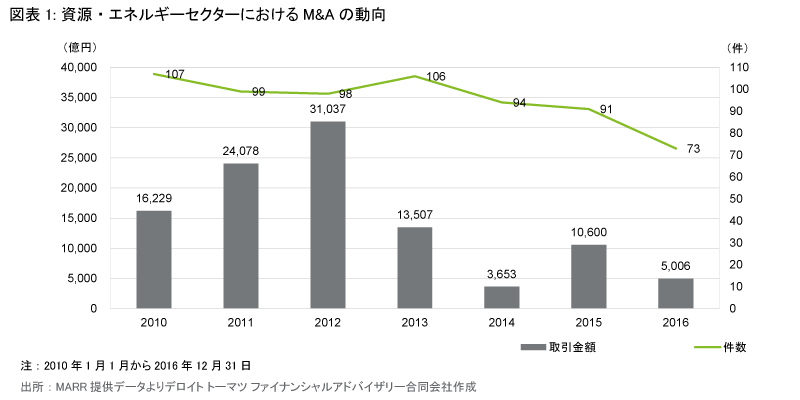

図表1で示すように2010年以降2016年までの資源・エネルギー業界の日本企業のM&A動向は、件数ベースでは100件前後で推移しつつ、2013年以降は徐々に件数が減少している。また取引金額ベースでは、2010年から2013年まで1兆円から2兆円と高い水準を維持しつつ、2014年以降は、2015年こそ1兆円を上回ったものの、2016年は5,000億円弱と低い水準となっている。(注:2012年については、原子力賠償支援機構による東京電力への1兆円の出資を含む)

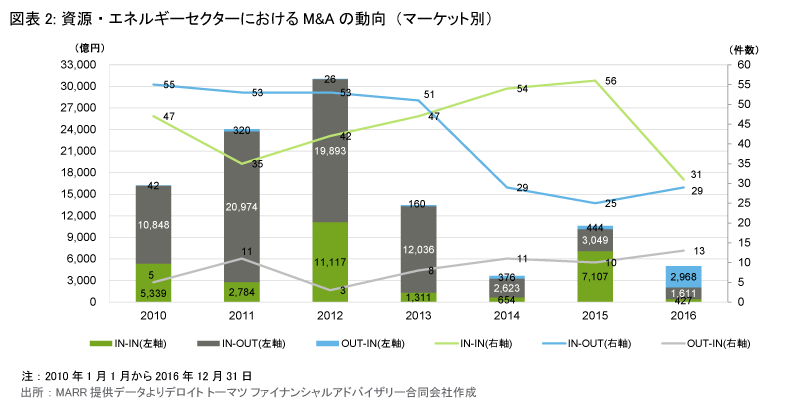

図表2で示すように、マーケット別に見ると2010年以降2013年までIN-OUTが件数ベース、取引金額ベース共にIN-IN、OUT-INを上回っており、取引金額ベースでは資源・エネルギー業界の日本企業のM&Aにおける大層を占めていたが、2014年以降は、そのIN-OUTのM&Aが件数ベース、取引金額ベースで大幅に減少したため、業界全体の水準も大きく減少している要因となっている。これには、さまざまな要因があるが、前述の通り2011年の東日本大震災の原発事故による影響に伴う国内原発の稼働停止により国内大手電力会社において投資が大きく抑制されたことに加え、この分野の投資をけん引してきた総合商社が資源価格の長期にわたる低迷により投資を大幅に絞ったことが大きく影響していると考えられる。

IN-INのマーケットでは、2010年の日本原燃への大手電力会社による4,000億円の出資、2012年の原子力賠償支援機構による東京電力への1兆円の出資や2015年の国内石油会社の再編を除くと、取引金額ベースで1,000億円から3,000億円前後で推移している。一方で、件数ベースでは2011年以降増えてきており、一つの要因としては、東日本大震災の原発事故以降、国内における再生可能エネルギーの導入増加に伴う風力発電や太陽光発電へのM&Aの増加が影響していると考えられる。加えて、風力発電や太陽光発電等、再生可能エネルギーに関するM&Aにおいては、従来の資源・エネルギー業界以外の異業種企業が関与する案件が増えている。この背景には、日本版FIT(固定価格買取制度)や脱原発、自前で電源を確保する動き等も影響していると考えられる。ただし、再生可能エネルギーに関するM&Aは件数こそ増えているものの、1件あたりの取引金額がIN-OUT案件と比べ小さいため、業界全体の取引金額への影響は限定的なものとなっている。

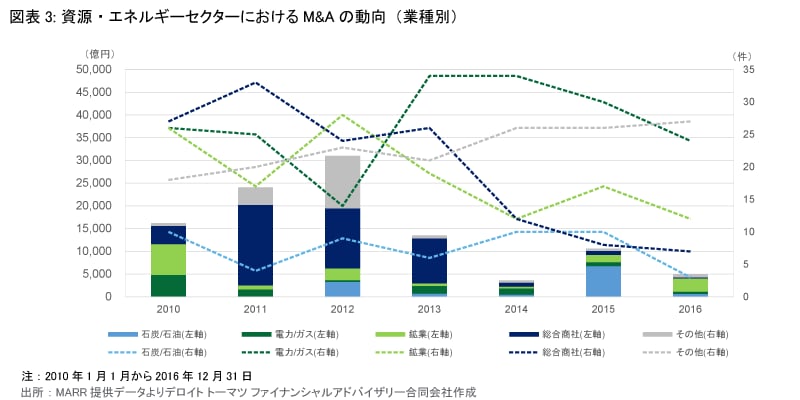

図表3では、2010年から2016年までの資源・エネルギー業界における買手企業の業種別M&A動向を示しているが、2010年から2013年まで総合商社が件数ベース、取引金額ベースで大きなウェートを占めていたが、2014年以降、件数ベース、取引金額ベースで大きく減少している。併せて鉱業に関しても2013年以降、件数ベースでは減少傾向となっている。一方、前述の通り、再生可能エネルギー関連のM&Aが増加していることもあり、電力/ガスおよびその他の業種の件数ベースでは大半を占めているものの、取引金額ベースでは低調な水準となっている。

III.おわりに

本稿では、2010年以降2016年までの資源・エネルギー業界におけるM&A動向について見てきたが、2017年以降については、資源・エネルギー業界の日本企業による海外エネルギー資源の獲得を企図したM&Aが再度増加してくるのではないかと考えている。世界的な流れとしては、2016年初の石油価格の底打ちに加えて、2016年後期に石油輸出機構(OPEC)および非加盟の主要産油国による原油協調減産合意による原油価格の回復に向けた動きや、買手/売手間のバリュエーション・ギャップの縮小等によるM&Aの活発化が考えられ、また国内では2016年4月から始まった電力小売自由化、2017年4月から始めるガス小売自由化など規制緩和による国内市場の競争激化、日本企業が抱える国内市場の縮小から海外市場への進出、高い成長率の獲得、などによるM&Aを活用したシェア拡大、収益の獲得が行われるのではないだろうか。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

資源・エネルギー担当

シニアヴァイスプレジデント 丸 浩平

シニアヴァイスプレジデント 山崎 敬太

(2017.02.22)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

記事全文[PDF]

こちらから記事全文[PDF]のダウンロードができます。

[PDF:354KB]

関連サービス

M&A:トップページ

・ M&Aアドバイザリー

・ 資源・エネルギー

・ 電力・ガス

シリーズ記事一覧

■ Industry Eye 記事一覧

各インダストリーを取り巻く環境と最近のM&A動向について、法規制や会計基準・インダストリーサーベイ等を織り交ぜながら解説します。