固定資産台帳・財務書類の活用に関する提言内容の解説 ブックマークが追加されました

最新動向/市場予測

固定資産台帳・財務書類の活用に関する提言内容の解説

5分で理解!地方公会計の推進に関する研究会(令和元年度)シリーズ

地方公会計の最近の動向が気になる、地方公会計の推進に関する研究会(令和元年度)報告書が出たのは知っているし読んでおきたい、でも時間がない、という方に、短時間で報告書の要点を知ってもらえるようコンパクトにまとめました。

地方公会計の推進に関する研究会(令和元年度)報告書の公表

総務省において地方公会計の推進に関する研究会(令和元年度)が開催され、令和2年3月に報告書(地方公会計の推進に関する研究会(令和元年度)報告書 以下、「報告書」)が公表されました。今回は「報告書」のうち固定資産台帳・財務書類の活用に関する内容について紹介します。

なお、本ページは総務省のホームページで公表されている以下の資料をもとに記載しています(記事の都合上、省略している内容もあります)。

【参照】

総務省「地方公会計の推進に関する研究会(令和元年度)」(外部サイト)

- 地方公会計の推進に関する研究会(令和元年度)報告書(本体)

- 地方公会計の推進に関する研究会(令和元年度)報告書の概要(要約版)

- 地方公会計の推進に関する研究会(令和元年度)報告書のポイント

固定資産台帳・財務書類の活用に向けて

地方公会計を管理会計としての側面で活用するため、「報告書」では以下の方策が紹介されています。

- 固定資産台帳の活用

固定資産台帳の情報を活用した公共施設マネジメントや未利用資産の有効活用等の資産管理への活用 - セグメント分析

財務書類等の情報をもとに施設・事業等のより細かい単位(セグメント)で財務書類を作成し、施設・事業等の単位でコスト等の分析を行うセグメント分析 - 財務指標分析

財務書類等から得られる情報を指標化し、経年比較や類似団体比較等により、自団体の財政状況等についての傾向や特徴の把握を行う指標分析

1.固定資産台帳の活用

統一的な基準では、固定資産台帳の整備を前提としており、減価償却をはじめとする資産の情報を網羅的に把握することが可能となるため、公共施設マネジメント等への活用が期待されています。

公共施設等総合管理計画や個別施設計画の策定・見直しにおいて想定される活用例としては、以下のものが挙げられています。

・固定資産台帳の情報に基づく公共施設等の更新費用の推計 ・有形固定資産減価償却率等に基づく対策の優先順位の検討 ・施設別コスト等の分析に基づく再配置・統廃合、受益者負担の適正化等の検討 |

こうした活用にあたっては、公共施設等総合管理計画に記載されている施設等の管理情報と、固定資産台帳に登録された資産を共通のコードで管理する等、互換性を持たせる(固定資産台帳のデータと個別の施設との紐付けを行う)ことが重要とされています。

また、固定資産台帳から地方公共団体が所有する未利用資産を一覧的に把握することが可能となるため、把握した未利用資産の情報を一覧化し、公表することにより、民間等への売却・貸付が促進され、未利用資産の有効活用に繋がる可能性が高まることが期待されています。

さらに、用途廃止された資産や売却可能資産等について、効率的な運用や売却・貸付により、利用の最適化を図るとともに、将来の維持管理等に係る負担を軽減するため、「保有する財産の活用や処分に関する基本方針」の策定または改訂を促すことが重要とされています。

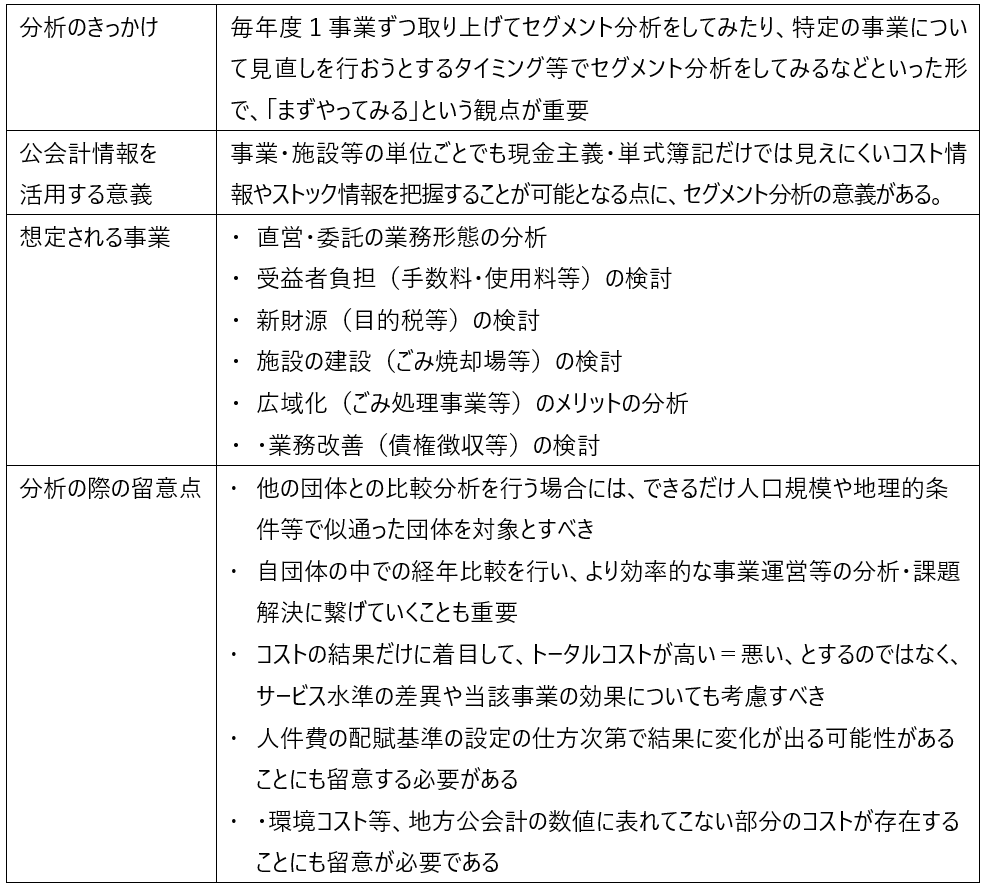

2.財務書類を活用したセグメント分析の推進

セグメント分析は、財務書類等の情報をもとに施設・事業等のより細かい単位(セグメント)で財務書類を作成し、施設・事業等の単位でコスト等の分析を行うものです。

施設別・事業別等のセグメント情報は、同種のセグメント間で比較すること等により、財務活動上の課題や成果をより明確にすることが可能となり、資産管理、予算編成、行政評価等の財政マネジメントを行うに当たり有用な分析となり得るものとされています。

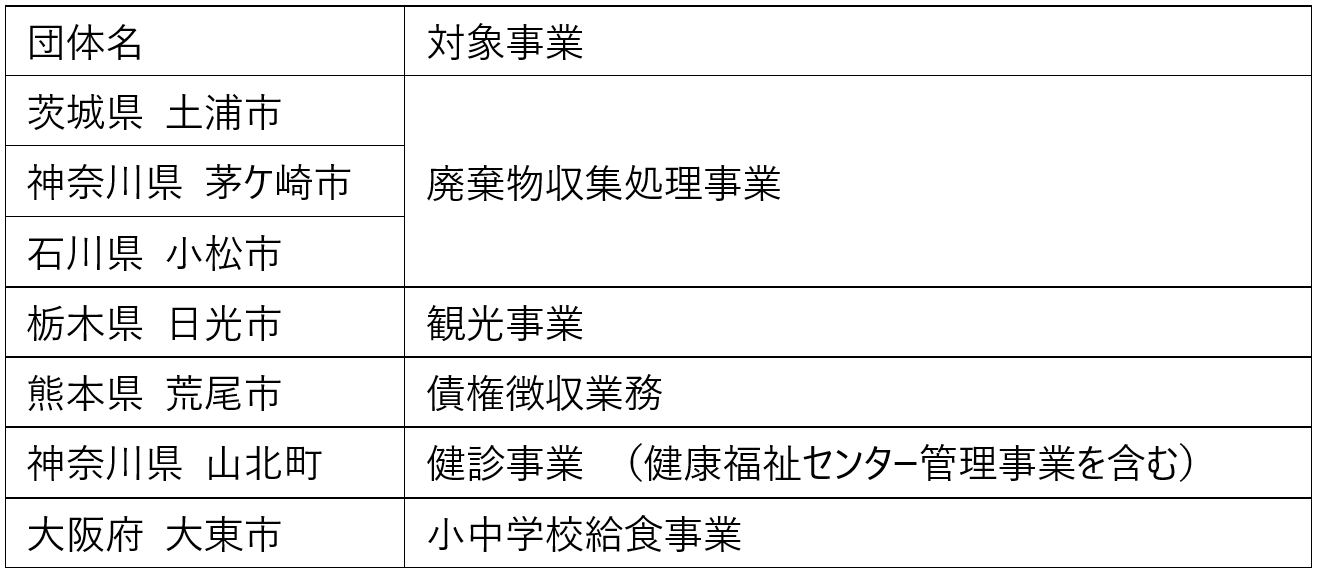

「報告書」では、事業別セグメント分析に焦点を当てて、公募7団体による事業別の財務書類の作成および分析結果を紹介しています。各団体の分析結果については「報告書」をご覧ください。

また、公募7団体による分析結果を踏まえ、事業別セグメント分析の推進に向けて以下のようにまとめられています。

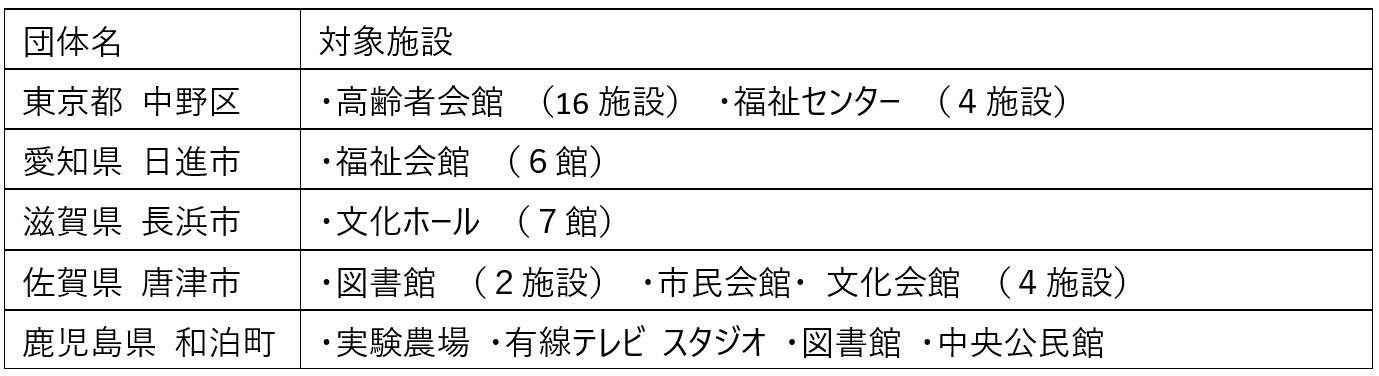

そして、平成30年度に開催された「地方公会計の推進に関する研究会」において公募5団体が実施した施設別セグメント分析について、各団体におけるその後の展開が紹介されています。各団体の展開状況については、「報告書」をご確認ください。

3.各種指標等を用いた比較分析

財務書類等から得られる情報について、指標化することにより、経年比較や類似団体比較等を行いやすくなり、当該団体の置かれた財政状況等についての傾向や特徴の把握に役立てることが可能となります。

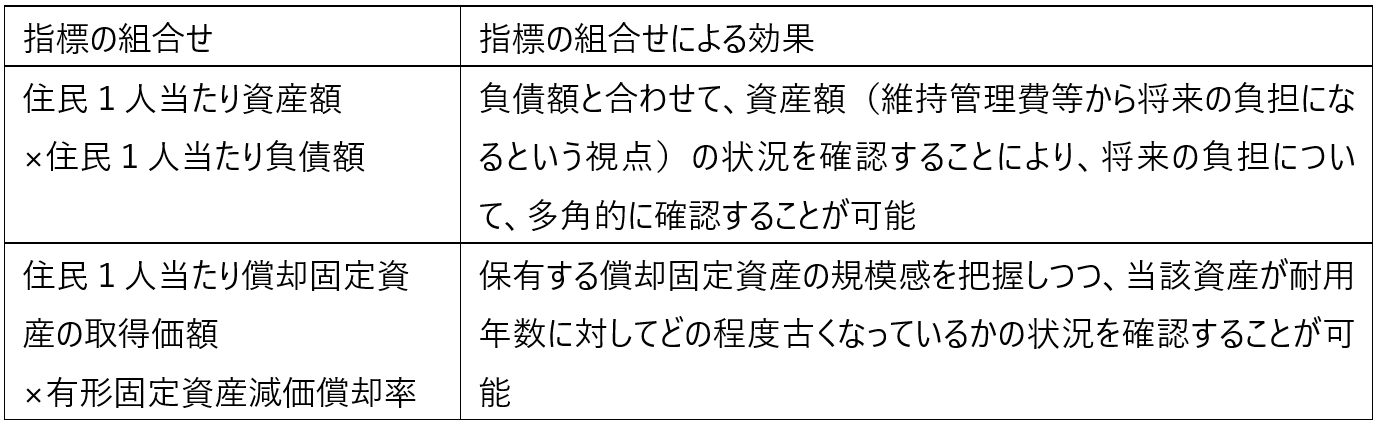

この指標分析については、まずは自団体の中での経年比較を行い、自団体の相対的な「立ち位置」を確認するために他団体との比較を利用するという考え方が適切とされています。この「立ち位置」を確認する方法として、複数の指標を組み合わせた散布図による分析が有効とされています。以下のような指標の組み合わせ例が例示されています。

また、分析を促す環境整備として、各団体が作成した財務書類等の情報や各種指標についてとりまとめて、データベースとして総務省のホームページに掲載されています。

出典:総務省「地方公会計の整備」(外部サイト)より抜粋

なお、今後の課題として、決算統計等による指標と地方公会計の指標の組合せも考えられ、引き続きの検討が必要とされています。

また、指標の1つである「債務償還可能年数」については、「債務償還比率」という名称に改められることになりました。

以上

地方公会計に関するコンテンツ

これまでに配信している以下のコンテンツ集を上記サイトにまとめています。

- 特集:公会計を今よりちょっと先に進める方法

- 特集 5分で理解!地方公会計の推進に関する研究会(令和元年度)

- 統一的な基準による財務書類の作成状況等に関する調査結果について

- 地方公会計の概要

- シリーズ5分で理解!公会計の財務書類

- シリーズ5分で理解!公会計の固定資産台帳

【特集:5分で理解!地方公会計の推進に関する研究会(令和元年度)】に関するコンテンツ

- 特集①:地方公会計の推進に関する研究会(令和元年度)あらすじ

- 特集②:固定資産台帳の更新に関する提言内容の解説

- 特集③:財務書類の作成に関する提言内容の解説

- 特集④:固定資産台帳・財務書類の活用に関する提言内容の解説

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー