固定資産台帳の更新に関する提言内容の解説 ブックマークが追加されました

最新動向/市場予測

固定資産台帳の更新に関する提言内容の解説

5分で理解!地方公会計の推進に関する研究会(令和元年度)シリーズ

固定資産台帳の更新ポイントに関する最近の動向が気になる、地方公会計の推進に関する研究会(令和元年度)報告書に書いてあるのは知っているし読んでおきたい、でも時間がない、という方に、短時間で報告書の要点を知ってもらえるようコンパクトにまとめました。

目次

- 固定資産台帳の更新等に関する課題と対応策

- 1.固定資産台帳の更新時期の早期化(業務負担の軽減)について

- 2.固定資産台帳の内容の精緻化について

- 3.固定資産台帳更新に関する体制整備・意識向上

- 地方公会計に関するコンテンツ

地方公会計の推進に関する研究会(令和元年度)報告書の公表

総務省において地方公会計の推進に関する研究会(令和元年度)が開催され、令和2年3月に報告書(地方公会計の推進に関する研究会(令和元年度)報告書 以下、「報告書」)が公表されました。今回は「報告書」のうち固定資産台帳の更新に関する内容について紹介します。

なお、本ページは総務省のホームページで公表されている以下の資料をもとに記載しています(記事の都合上、省略している内容もあります)。

【参照】

総務省「地方公会計の推進に関する研究会(令和元年度)」(外部サイト)

- 地方公会計の推進に関する研究会(令和元年度)報告書(本体)

- 地方公会計の推進に関する研究会(令和元年度)報告書の概要(要約版)

- 地方公会計の推進に関する研究会(令和元年度)報告書のポイント

固定資産台帳の更新等に関する課題と対応策

務省において固定資産台帳の更新状況を調査したところ、決算年度の翌年度末までに固定資産台帳を更新できていない団体が一定数見られるとのことでした。

また、以下の課題が報告されています。

・更新時に、建物本体と附属設備を耐用年数に応じて分類せず、一括計上している ・固定資産台帳に記載されている資産の現物確認を行っていない ・資産の登録や除却の処理が漏れている ・固定資産台帳の作成・更新に関する担当者が1人という団体が多くなっている ・固定資産台帳更新の必要性・重要性が十分に理解されていない |

こうした課題に対し以下の対応策が提言されています。

- 更新時期の早期化(業務負担の軽減)

- 内容の精緻化

- 体制整備・意識向上

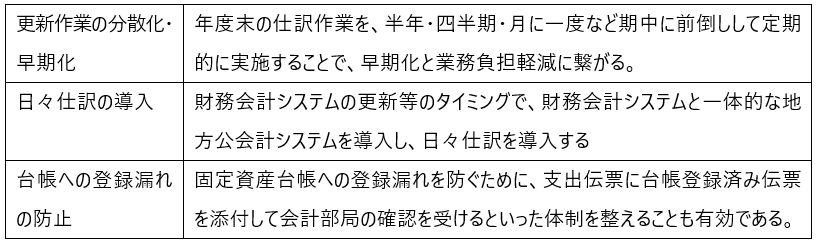

1.固定資産台帳の更新時期の早期化(業務負担の軽減)について

固定資産台帳を毎年度適切に更新していくためには、財務書類を決算年度の翌年度末まで完成させることを見込んで、それ以前に台帳更新が終了していることが必要となります。

更新時期の早期化について、報告書では以下の対応策が提言されるとともに、自治体における取組例が紹介されています。

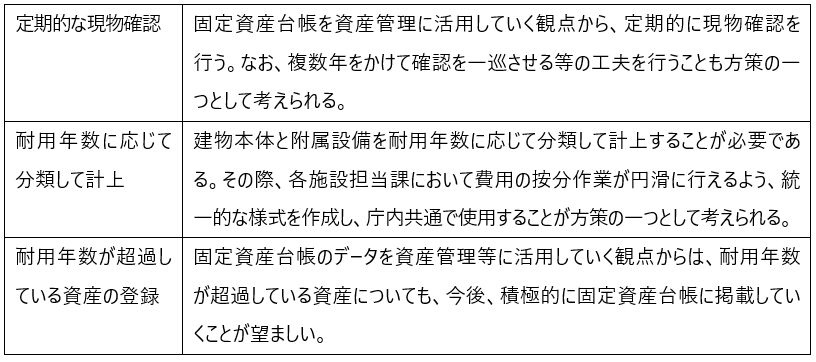

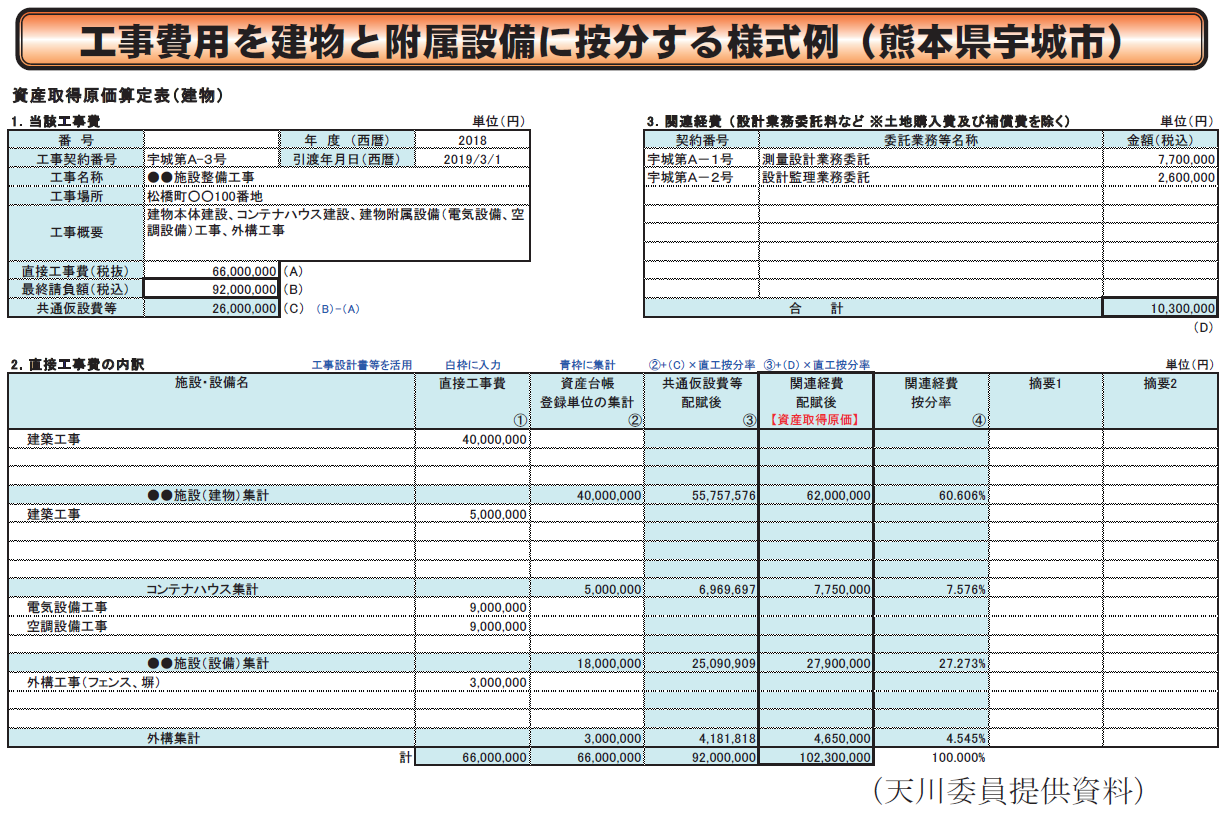

2.固定資産台帳の内容の精緻化について

固定資産台帳は、各地方公共団体が保有する固定資産に関しての適切なコスト情報の把握を行うための基礎となるものであり、適切に更新がなされないと財務書類における資産計上額や減価償却費といったコストが実態と乖離します。

固定資産台帳の精緻化について、報告書では以下の対応策が提言されるとともに、自治体における取組例が紹介されています。

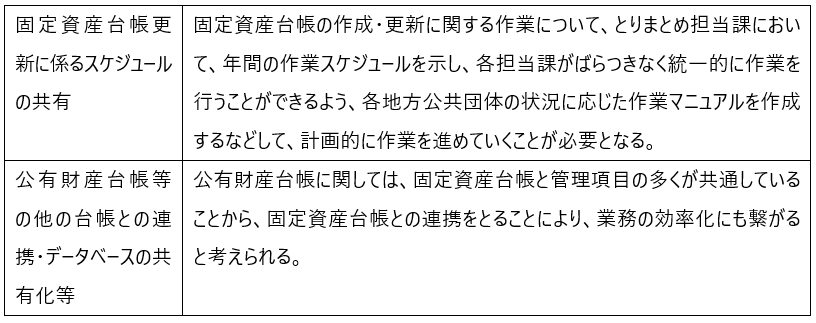

3.固定資産台帳更新に関する体制整備・意識向上

年度ごと、適切に固定資産台帳を作成・更新していくためには、とりまとめ担当課だけではなく、各施設所管課自身に、固定資産台帳の担当者としての認識を持ってもらうことが必要です。

体制整備・意識向上について、報告書では以下の対応策が提言されるとともに、自治体における取組例が紹介されています。

本来、固定資産台帳自体の必要性・重要性や、その情報を年度ごと更新していく必要性・重要性が、地方公共団体の組織内全体で十分に理解されていないという指摘もあるとのことで、改めて必要性・重要性を認識し、全庁的な体制整備がなされることが求められています。

次の記事

以上

地方公会計に関するコンテンツ

これまでに配信している以下のコンテンツ集を上記サイトにまとめています。

- 特集:公会計を今よりちょっと先に進める方法

- 特集 5分で理解!地方公会計の推進に関する研究会(令和元年度)

- 統一的な基準による財務書類の作成状況等に関する調査結果について

- 地方公会計の概要

- シリーズ5分で理解!公会計の財務書類

- シリーズ5分で理解!公会計の固定資産台帳

【特集:5分で理解!地方公会計の推進に関する研究会(令和元年度)】に関するコンテンツ

- 特集①:地方公会計の推進に関する研究会(令和元年度)あらすじ

- 特集②:固定資産台帳の更新に関する提言内容の解説

- 特集③:財務書類の作成に関する提言内容の解説

- 特集④:固定資産台帳・財務書類の活用に関する提言内容の解説

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー