【公会計特集】固定資産台帳の更新3つのポイント ブックマークが追加されました

ナレッジ

【公会計特集】固定資産台帳の更新3つのポイント

固定資産台帳の効率化、精微化を目指す

「Q:固定資産台帳の更新がうまくいかないのですが。A:効率化、精緻化を図る方法があります!」地方公会計の固定資産台帳更新を少しでも効率化できないか、より精緻に作業ができないかといった声にお応えすべく、固定資産台帳の更新ポイントをまとめました。

(1)固定資産台帳の更新ポイント

以下の工夫を行うことで、固定資産台帳をより円滑に更新することができます。

(2)固定資産の整理作業におけるワークシートの導入

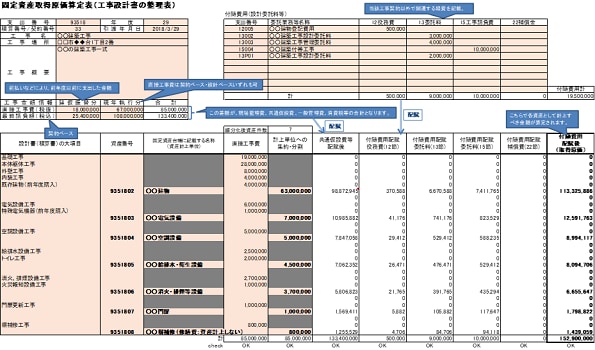

資産取得のための支出があった場合には、資産本体を構成する支出(工事費・購入代金)と関連する付随費用を、資産種別(耐用年数区分)に沿って分解・整理する必要があります。一般的には、「設計書」の大項目レベルで資産を分解し、それを耐用年数区分に当てはめ、共通費や付随費用等を比例按分することで個々の資産の取得原価を算定することが考えられます。その際には、以下のワークシートを整備します。

(3)情報を集約する仕組みの構築

除却、寄付、交換など、資金の動きを伴わない資産の増減は、各部署から固定資産台帳担当部署に情報が伝達されない限り把握することは困難ですので、公有財産台帳・備品台帳等の登録・変更等と合わせ、固定資産台帳担当部署に情報を集約する仕組みが必要です。

ただし、財務書類作成担当部署と固定資産台帳更新担当部署、固定資産所管課の間の連携が図られていないと、必要なデータが適時に届かない、作業の押し付け合いやお見合いにより進まないといったことが起こりえます。

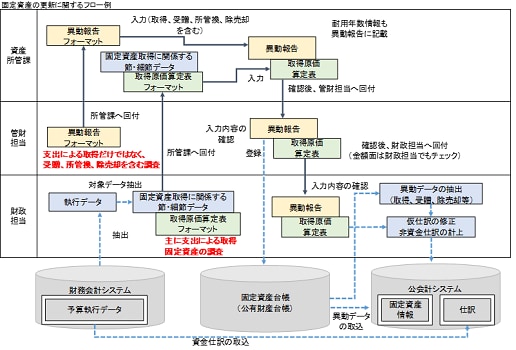

したがって、固定資産台帳の更新に関して、どの部署がどういったことをいつ実施するかの整理が必要です。その際には、公有財産台帳、備品台帳等の登録・変更と合わせて業務フローを検討することが有用であり、例えば以下のフローで明確化することが考えられます。

(4)固定資産の整理作業の早期化

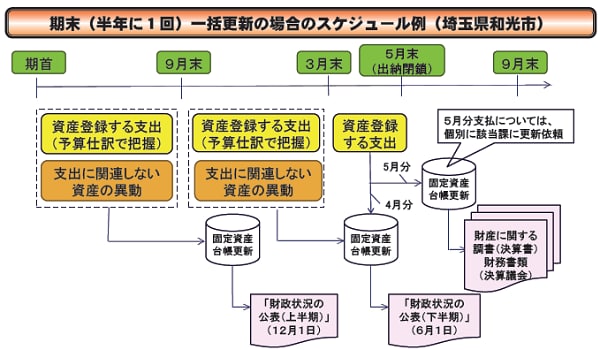

資産整理作業は、例えば工事による取得であれば、設計書を作成した段階で、暫定的な整理シートを作成し、金額確定時に数字を置き換えることなど、可能な範囲で作業を早期に行うことで、財務書類の作成スケジュールの早期化につながります。総務省の地方公会計の推進に関する研究会(令和元年度)報告書の14ページに以下のスケジュール例が紹介されており、期末一括作業ではなく期中に分散して作業を行っていくことが考えられます。

なおトーマツでは、固定資産の整理作業におけるワークシートの導入、情報を集約する仕組みの構築、固定資産の整理作業の早期化など、固定資産台帳を円滑に更新するための支援を数多く実施しています。このような支援により、固定資産台帳をより円滑に更新し、財務書類作成を効率的に実施できる体制を整えることも有効です。

次の記事

以上

地方公会計に関するコンテンツ

これまでに配信している以下のコンテンツ集を上記サイトにまとめています。

- 特集 公会計を今よりちょっと先に進める方法

- 特集 5分で理解!地方公会計の推進に関する研究会(令和元年度)

- 統一的な基準による財務書類の作成状況等に関する調査結果について

- 地方公会計の概要

- シリーズ5分で理解!公会計の財務書類

- シリーズ5分で理解!公会計の固定資産台帳

【特集:公会計を今よりちょっと先に進める方法に関するコンテンツ】

- 特集①:公会計を委託に頼るべきか

- 特集②:公会計特集公会計のステップアップ 団体の状況別5つのポイント

- 特集③:固定資産台帳の更新3つのポイント

- 特集④:財務書類作成を効率化する3つの工夫

- 特集⑤:財務書類のチェックポイント初級編

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー