【公会計特集】財務書類のチェックポイント初級編 ブックマークが追加されました

ナレッジ

【公会計特集】財務書類のチェックポイント初級編

財務書類の効率化、精緻化を目指す

「Q:財務書類がきちんとできているか不安です。A:的確にチェックする方法があります!」地方公会計の財務書類を的確にチェックする方法がないのかといった声にお応えすべく、公会計の財務書類のチェックポイント初級編をまとめました。

(1)適切な財務書類の作成に向けて

適切な財務書類を作成するにあたり、以下の項目を確認することが必要です。

(財務書類作成要領 第269・270項参照)

- 歳入歳出データが仕訳帳に正しく取り込まれているか

- 当年度に取得した固定資産について取得価額と固定資産計上額が一致しているか

- 財務書類に計上すべき資産・負債・収益・費用が正しく区分されたうえで計上すべき勘定科目に計上されているか

- 金額に誤りがないか

- 各財務書類間の金額の整合性がとれているか

- 全体・連結財務書類について、連結の対象とすべきものがすべて連結されているか

- 合算・相殺消去等が適切に行われているか

財務書類の作成においては、執行データの「自動仕訳」だけでなく、その後の「整理仕訳」など、数多くの仕訳を行いますが、それらの仕訳が「正しい」かを網羅的にチェックするのは非常に時間を要します。

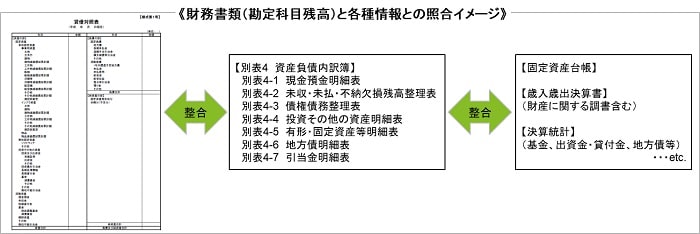

また、仕訳を行った後の各勘定科目の「残高」が、他の情報(固定資産台帳、歳入歳出決算書及び財産に関する調書、決算統計、など)と整合していなければ、外部から誤りを指摘、もしくは一致していない理由を説明できないなどの状況が生じかねません。

そのため、仕訳後に出力された財務書類について、固定資産台帳や、地方公会計マニュアルの「別表4」などを通じ、他の情報との整合性を確認する必要があります。

なお、基本的な確認箇所としては次の項目が考えられます。

- 「貸借対照表の資産合計」と「負債及び純資産合計」の一致

- 「純資産変動計算書の本年度末純資産残高」と「貸借対照表の純資産合計」の一致

- 「行政コスト計算書の純行政コスト」と「純資産変動計算書の純行政コスト」の一致

- 「資金収支計算書の本年度末資金残高」と「貸借対照表の現金預金計上額」の一致

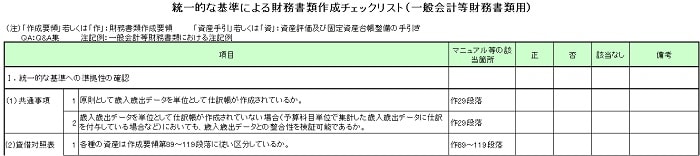

(2)統一的な基準による財務書類作成チェックリスト

総務省より「統一的な基準による財務書類作成チェックリスト」が公表され、チェック項目が例示されています。財務書類を作成した後、このようなチェック項目を設定し、正しく作成されているかを確認することが重要です。

出典:総務省「統一的な基準による財務書類作成チェックリスト(一般会計等財務書類用)」冒頭より抜粋

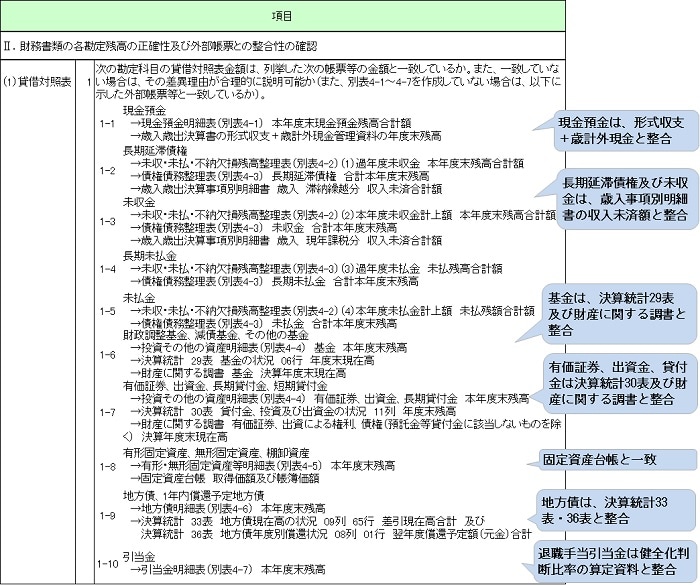

(3)貸借対照表の各勘定科目の残高と公会計以外の資料との照合

貸借対照表の各勘定科目の残高と、公会計以外の資料との照合が考えられます。確認方法の例は以下の通りです。

地方公会計に関するコンテンツ

これまでに配信している以下のコンテンツ集を上記サイトにまとめています。

- 特集 公会計を今よりちょっと先に進める方法

- 特集 5分で理解!地方公会計の推進に関する研究会(令和元年度)

- 統一的な基準による財務書類の作成状況等に関する調査結果について

- 地方公会計の概要

- シリーズ5分で理解!公会計の財務書類

- シリーズ5分で理解!公会計の固定資産台帳

【特集:公会計を今よりちょっと先に進める方法に関するコンテンツ】

- 特集①:公会計を委託に頼るべきか

- 特集②:公会計特集公会計のステップアップ 団体の状況別5つのポイント

- 特集③:固定資産台帳の更新3つのポイント

- 特集④:財務書類作成を効率化する3つの工夫

- 特集⑤:財務書類のチェックポイント初級編

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー

米本 昌弘/Masahiro Yonemoto

有限責任監査法人トーマツ パートナー

その他の記事

地方公共団体の監査委員監査基準(案)の公表

監査委員監査におけるリスクアプローチの導入