地方公会計の推進に関する研究会(令和元年度)あらすじ ブックマークが追加されました

最新動向/市場予測

地方公会計の推進に関する研究会(令和元年度)あらすじ

5分で理解!地方公会計の推進に関する研究会(令和元年度)シリーズ

地方公会計の最近の動向が気になる、地方公会計の推進に関する研究会(令和元年度)報告書が出たのは知っているし読んでおきたい、でも時間がない、という方に、短時間で報告書の要点を知ってもらえるようコンパクトにまとめました。

地方公会計の推進に関する研究会(令和元年度)報告書の公表

総務省において地方公会計の推進に関する研究会(令和元年度)が開催され、令和2年3月に報告書(地方公会計の推進に関する研究会(令和元年度)報告書 以下、「報告書」)が公表されました。今回はその概要を紹介します。

なお、本ページは総務省のホームページで公表されている以下の資料をもとに記載しています(記事の都合上、省略している内容もあります)。

【参照】

総務省「地方公会計の推進に関する研究会(令和元年度)」(外部サイト)

- 地方公会計の推進に関する研究会(令和元年度)報告書(本体)

- 地方公会計の推進に関する研究会(令和元年度)報告書の概要(要約版)

- 地方公会計の推進に関する研究会(令和元年度)報告書のポイント

「報告書」の構成

「報告書」は次の4つの章と開催要項、委員名簿、開催状況、参考資料で構成されています。

- 第1:はじめに

- 第2:固定資産台帳・財務書類の適切な作成等に向けて

- 第3:固定資産台帳・財務書類の活用に向けて

- 第4:おわりに

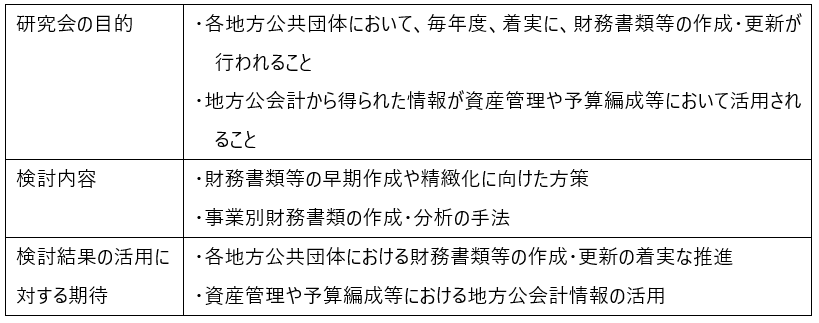

第1:はじめに

この章では、地方公会計の意義とこれまでの取組状況、これまでの研究会における検討内容、今回の研究会における検討内容が示されています。

この中の「今回の研究会における検討内容」において、今回の研究会の目的や検討内容、検討結果の活用に対する期待が示されています。

第2前半:固定資産台帳の適切な作成等に向けて

総務省において固定資産台帳の更新状況を調査したところ、決算年度の翌年度末までに固定資産台帳を更新できていない団体が一定数見られるとのことでした(平成29年度末時点の状況を反映した固定資産台帳を平成31年3月末までに作成した団体は、全団体の81.7%にあたる1,460団体)。

また、以下の課題が報告されています。

・更新時に、建物本体と附属設備を耐用年数に応じて分類せず、一括計上している ・固定資産台帳に記載されている資産の現物確認を行っていない ・資産の登録や除却の処理が漏れている ・固定資産台帳の更新に関する担当者が1人という団体が多くなっている ・固定資産台帳更新の必要性・重要性が十分に理解されていない |

こうした課題に対し以下の対応策が提言されています。

・更新時期の早期化(業務負担の軽減) ・内容の精緻化 ・体制整備・意識向上 |

詳しくは、「固定資産台帳の更新に関する提言内容の解説」をご覧ください。

第2後半:財務書類の適切な作成等に向けて

総務省において財務書類の作成状況を調査したところ、決算年度の翌年度末までに財務書類の作成が完了していない団体が一定数見られるとのことでした(平成29年度決算に係る財務書類を平成31年3月末までに作成した団体は、全団体の80.5%にあたる1,440団体)。

また、以下の課題が報告されています。

・附属明細書及び注記を作成していない又は公表していない団体が散見される ・外部の事業者に財務書類の作成を委託している団体が多く、その上で内容のチェック体制が確立されてない ・財務書類の作成に関する担当者が1人という団体が多くなっている ・財務書類作成の必要性・重要性が十分に理解されていない |

こうした課題に対し以下の対応策が提言されています。

・作成時期の早期化(業務負担の軽減) ・内容の精緻化 ・附属明細書・注記の作成 ・体制整備・意識向上 |

詳しくは、「財務書類の作成に関する提言内容の解説」をご覧ください。

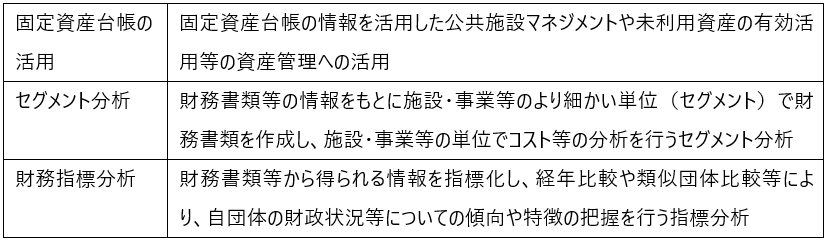

第3:固定資産台帳・財務書類の活用に向けて

地方公会計を管理会計としての側面で活用するため、「報告書」では以下の方策が紹介されています。

詳しくは、「固定資産台帳・財務書類の活用に関する提言内容の解説」をご覧ください。

第4:おわりに

「地方公会計の定着に向けて」というタイトルで、今回の研究会の総括が行われています。その中で、地方公会計が「財務会計」と「管理会計」の以下の役割をそれぞれ果たしていくことに対する期待が示されています。

前者については、外部の事業者に財務書類の作成を委託するのみで、自団体の財務書類の内容の理解が不足していたり、チェック体制が確立されていなかったりする状況では、住民や議会等の利害関係者の期待に資する情報を適切に提供できていない懸念が生じるため、「財務会計」としての役割を確実に果たすべく、財務書類の責任部署のみならず庁内全体で財務書類の作成、チェック、分析等の重要性の認識を持つべきとの意見が示されています。

後者については、人口減少に伴う公共施設等の利用需要が変化するとともに、今後大量に更新時期を迎える中で、地域の公共施設等の最適配置の実現に向けて取り組んでいく必要があり、特にこの公共施設マネジメント分野において、地方公会計が「管理会計」としての役割を果たしていくことへの期待が示されています。

今回およびこれまでの研究会の検討成果を参考にしつつ、地方公共団体において、固定資産台帳や財務書類が毎年度着実に作成・更新される体制の構築や、作成した財務書類等の情報が資産管理や予算編成等に積極的に活用される体制の構築が期待されています。

地方公会計に関するコンテンツ

これまでに配信している以下のコンテンツ集を上記サイトにまとめています。

- 特集:公会計を今よりちょっと先に進める方法

- 特集 5分で理解!地方公会計の推進に関する研究会(令和元年度)

- 統一的な基準による財務書類の作成状況等に関する調査結果について

- 地方公会計の概要

- シリーズ5分で理解!公会計の財務書類

- シリーズ5分で理解!公会計の固定資産台帳

【特集:5分で理解!地方公会計の推進に関する研究会(令和元年度)】に関するコンテンツ

- 特集①:地方公会計の推進に関する研究会(令和元年度)あらすじ

- 特集②:固定資産台帳の更新に関する提言内容の解説

- 特集③:財務書類の作成に関する提言内容の解説

- 特集④:固定資産台帳・財務書類の活用に関する提言内容の解説

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー