「特別セミナー DX時代における地方公会計の推進」セミナー開催報告 ブックマークが追加されました

最新動向/市場予測

「特別セミナー DX時代における地方公会計の推進」セミナー開催報告

DXを活用して地方公会計を推進していくためには

有限責任監査法人トーマツは、2022年8月4日に「特別セミナー DX時代における地方公会計の推進~DXを活用して地方公会計を推進していくためには~」をオンラインで開催いたしました。本ページでは、講演内容のポイントをご紹介いたします。

目次

- 第1部「地方公会計を取り巻く最新動向とDXの重要性」

- 第2部「DXを活用した地方公会計の推進」

- 第3部「効率的な財務書類の作成に向けた処方箋」

- 第4部「公会計情報の活用と一般廃棄物会計基準への対応について」

- 第5部 「地方公共団体の経営・財務マネジメント強化事業」の効果的な活用方法について」

本セミナーでは、「DX時代における地方公会計の推進」というテーマで、地方公会計を取り巻く最新動向やDXを活用した地方公会計の推進、公会計情報の効率的な作成方法、活用などについて、解説いたしました。

また「特別対談」として、総務省自治財政局財務調査課長をお招きし、今後の地方公会計のあり方とさらなる推進に向けて、総務省の研究会委員も務める当法人の公認会計士との意見交換を行いました。

第1部「地方公会計を取り巻く最新動向とDXの重要性」

有限責任監査法人トーマツ パートナー 小室 将雄

第1部では、総務省「今後の地方公会計のあり方に関する研究会」委員である公認会計士の小室将雄が、2022年8月1日に開催されました第1回研究会の速報を含む地方公会計を取り巻く最新動向とDXの重要性について解説いたしました。ポイントは以下の通りです。

【ポイント】

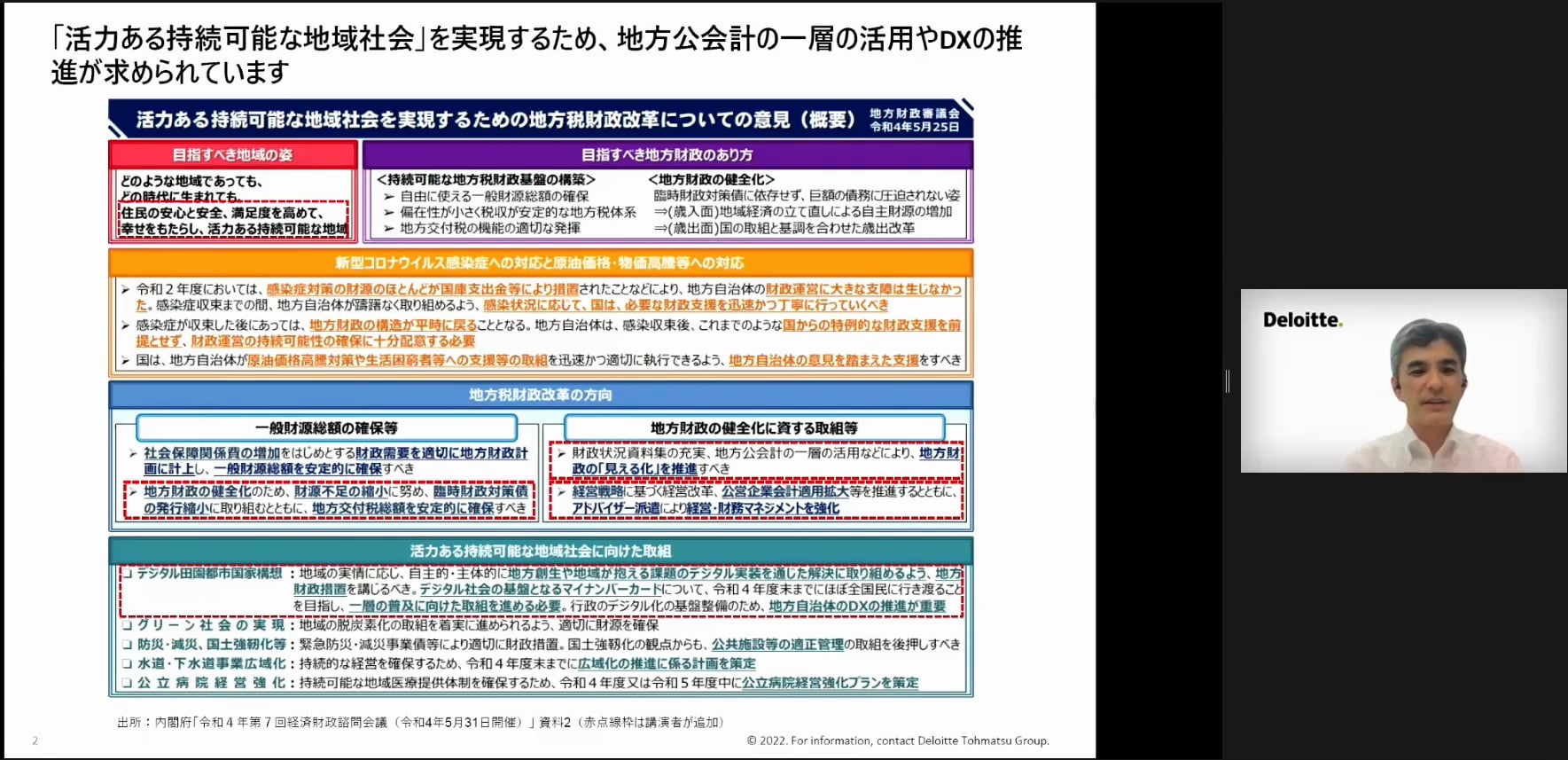

- 「活力ある持続可能な地域社会」を実現するため、地方公会計の一層の活用やDXの推進が求められている

- 第1回「今後の地方公会計のあり方に関する研究会」が開催され、これから統一的な基準等の検証および改善、地方公会計情報の継続的かつ具体的な活用手法等について検討が行われる

- 2025年度までに、財務書類の作成早期化等に加え、固定資産台帳の適時・適切な更新が求められている

第2部「DXを活用した地方公会計の推進」

有限責任監査法人トーマツ シニアマネジャー 公認会計士 佐久間 己晴

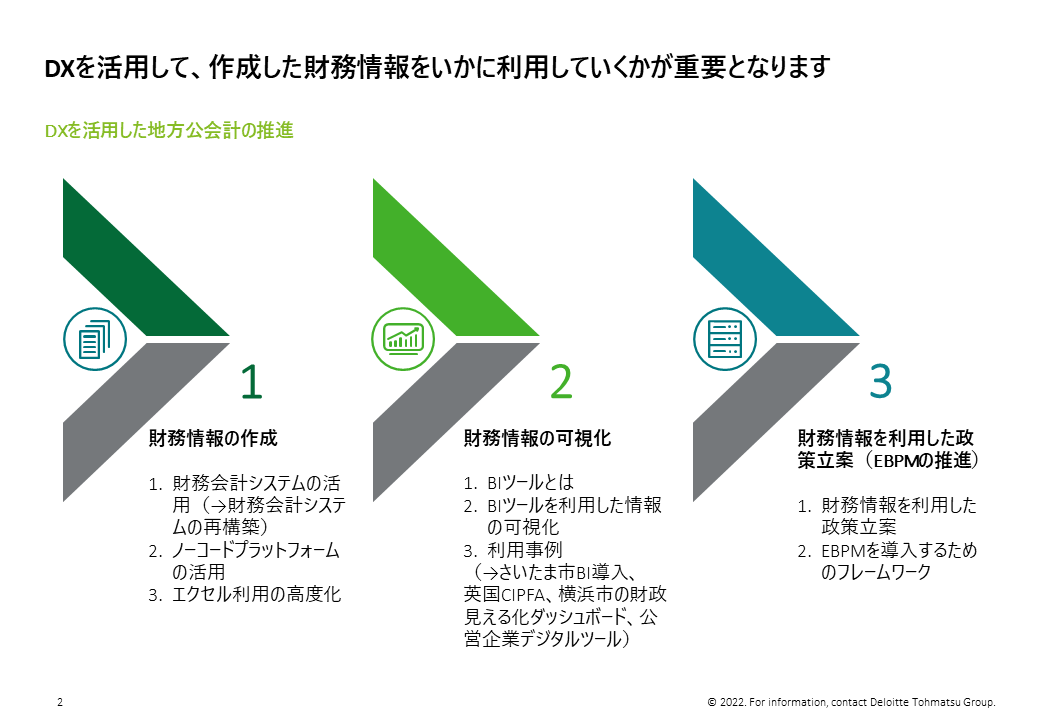

第2部では、地方公会計における財務情報の作成・可視化・政策意思決定への活用などの局面におけるDX推進のポイントを解説いたしました。ポイントは以下の通りです。

【ポイント】

- 財務書類の作成にあたり、自治体の大きな負担なく汎用性の高いノーコードプラットフォームやエクセル利用の高度化を導入することが可能である

- BIツール(*1)により財務情報を見える化することにより、庁内外への情報提供や意思決定に資する情報を自らが分析し、課題解決・業務効率化を促進することが可能である

(*1 BIツールとは、自治体に蓄積された大量のデータ(基幹システムや情報システムのDBなど)を集めて分析・見える化し、迅速な意思決定を助けるためのソフトウェア) - 財務情報を含む客観的なデータ分析の結果を政策立案等につなげていくためには、自治体内部の政策立案のプロセスにデータ活用の要素を組込み、PDCAサイクルを再定義することが必要である

第3部「効率的な財務書類の作成に向けた処方箋」

有限責任監査法人トーマツ シニアスタッフ 公認会計士 嶋崎 諒

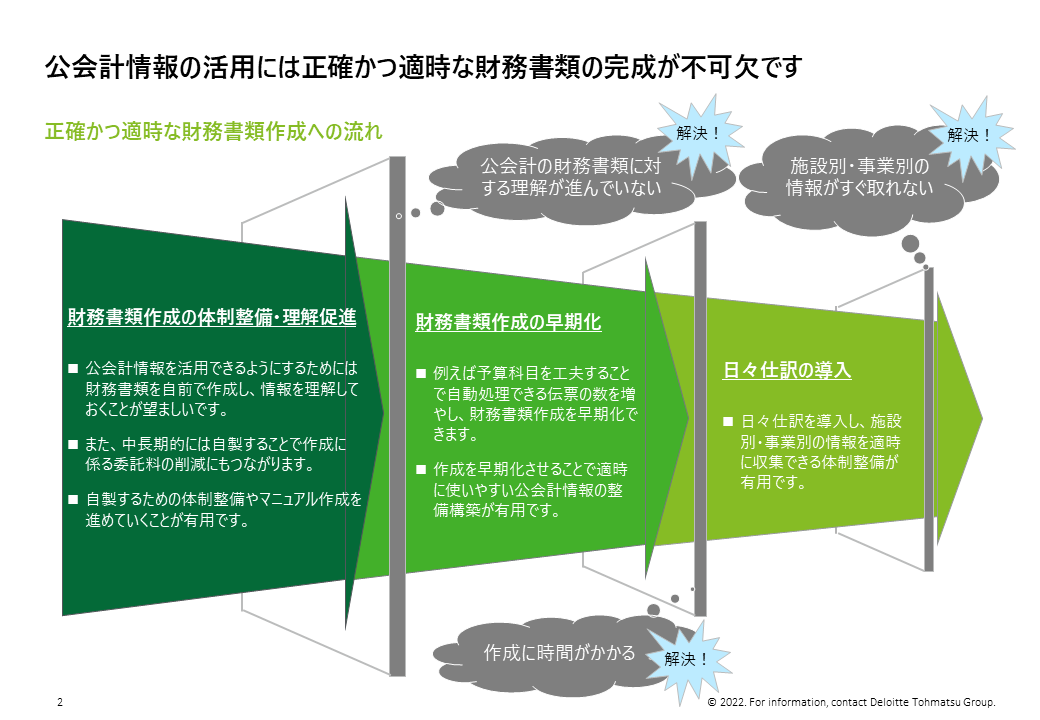

第3部では、財務書類作成を効率的に進める上でのポイントを解説いたしました。ポイントは以下の通りです。

【ポイント】

- 固定資産台帳の更新に必要な調査を効率的に実施できるよう、エクセルでの調査表・整理表のパッケージ整備および運用を定着させることが必要である

- 固定資産台帳の整備、更新にあたり、資産計上か費用処理かを判定するためのガイドラインの整備や、判定事例集の整備による円滑な判定実施が有用である

- 固定資産台帳の更新における各部署の役割分担の明確化と定着が重要である

- 財務書類作成に必要な各種情報の収集フォーマットや財務書類作成手順書を整備し、業務を「見える化」することが有用である

- 財務書類の完成時期から逆算した作成スケジュールの構築が重要である

第4部「公会計情報の活用と一般廃棄物会計基準への対応について」

有限責任監査法人トーマツ マネジャー 公認会計士 矢島 淳太郎

第4部では、最新の公会計情報の活用事例を交えて、公会計情報の活用を進める上でのポイントを解説いたしました。ポイントは以下の通りです。

【ポイント】

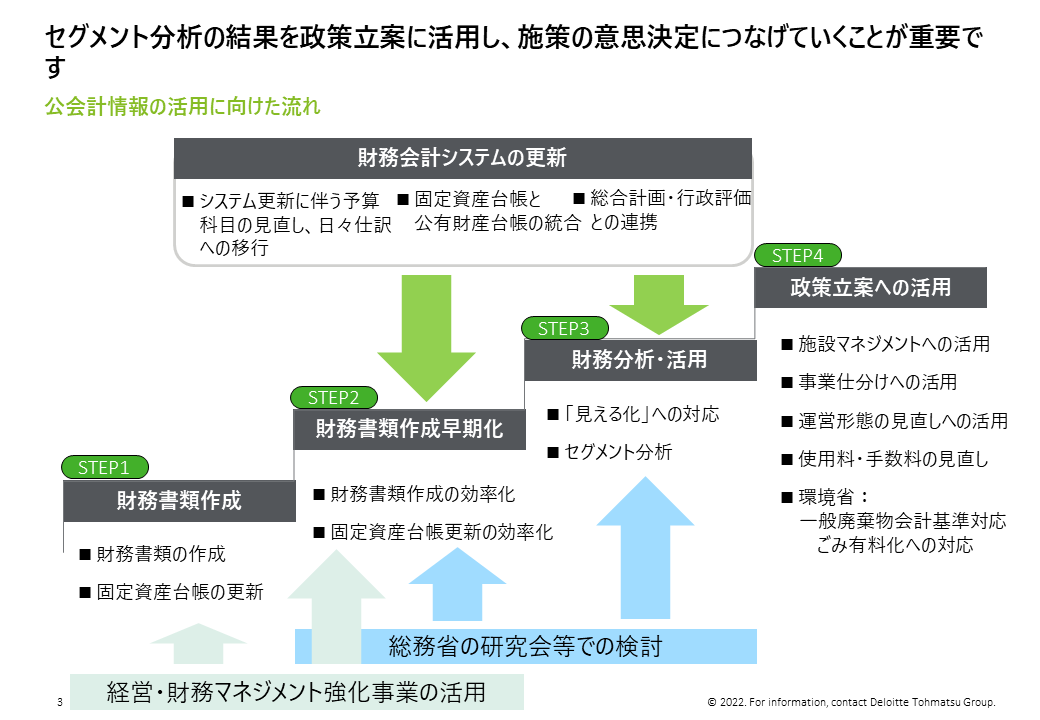

- 事業別・施設別といったセグメント別の分析結果を施設マネジメントや事業評価、使用料・手数料の見直しなど政策立案に活用し、施策の意思決定につなげていくことが重要である

- 地方公会計から得られた情報をもとに、施設間、類似団体との比較を行い、さらにコストの細分化、単位当たりコスト分析などを行うことは、事業運営のためのあり方検討、課題把握、業務改善などに有用である

- 環境省が定める(改訂)一般廃棄物会計基準に基づく原価計算には、地方公会計情報の活用が求められている

- 今後、活用に資する情報が自動的に収集できるように、財務会計システムの更新時期を見据えて、財務会計システムへ追加したい機能などを事前に検討することが重要である

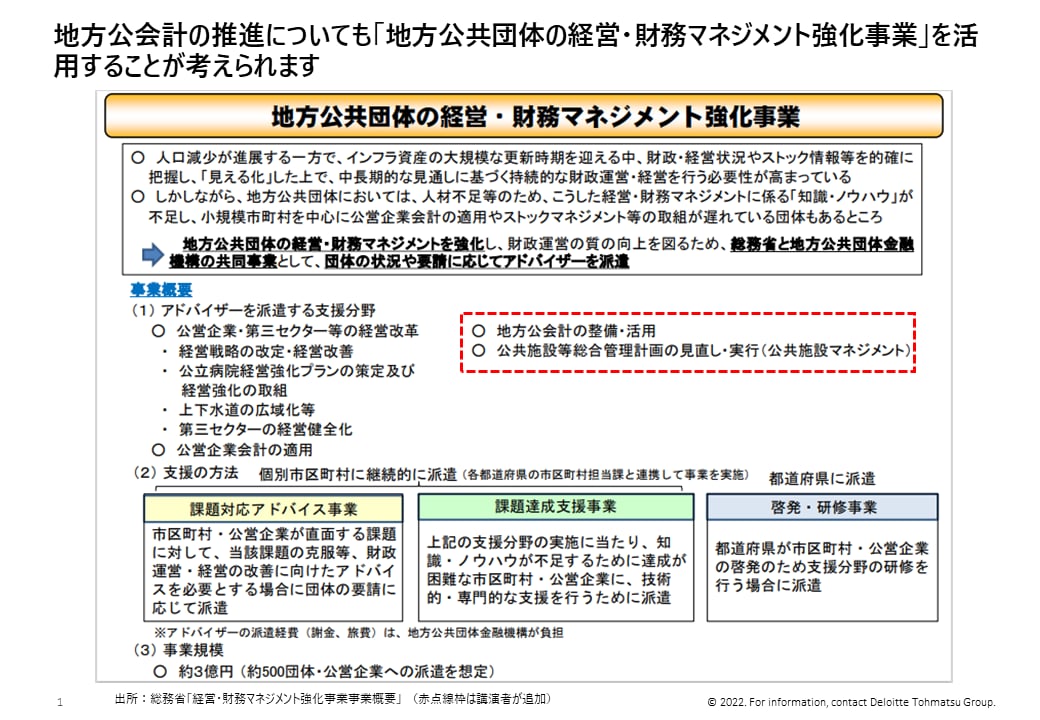

第5部「地方公共団体の経営・財務マネジメント強化事業」の効果的な活用方法について」

有限責任監査法人トーマツ シニアマネジャー 公認会計士 常峰 和子

第5部では、総務省「地方公共団体の経営・財務マネジメント強化事業」の効果的な活用方法について解説いたしました。ポイントは以下の通りです。

【ポイント】

- 地方公会計の推進に「地方公共団体の経営・財務マネジメント強化事業」を活用することが有効である

- 「地方公会計の整備・活用」について課題対応アドバイス事業など各団体の状況に応じた支援方法が設けられている

- 団体側での費用負担はなく、本事業の活用により、地方公会計や公共施設マネジメントに関する課題解決につなげることが可能となる

第6部【特別対談】今後の地方公会計のあり方とさらなる推進に向けて

総務省自治財政局財務調査課長 平木 省様

有限責任監査法人トーマツ パートナー 公認会計士 小室 将雄

第6部では、総務省自治財政局財務調査課長である平木省様をお招きし、研究会における議論の方向性を含む今後の地方公会計のあり方とさらなる推進に向けて、総務省「今後の地方公会計のあり方に関する研究会」委員である公認会計士の小室将雄との対談を実施いたしました。対談のポイントは以下の通りです。

【対談のポイント】

Q.財務書類の作成・固定資産台帳の更新に関して、活用状況調査の結果が公表されていますが、総務省としてはどのような印象をお持ちでしょうか。(小室)

A.財務書類等の見える化については、9割以上の団体が一般会計等財務書類の作成を完了しており、一定程度対応が進んできている。今後は、発生主義の考え方を用いて行財政運営をよりよいものにしていくために、財務書類等の情報をどのように活用すべきかの整理が改めて必要になってきている。

予算決算という現金主義的発想に発生主義的発想を加えることは、住民や議会に対する説明において、大きな武器になる。例えば特定の施設について、現在のコスト構造の把握や、将来的に発生するコストの予測等の分析をするなど、まずは身近な項目から始め、少しずつ活用の範囲を広げていくことが重要である。(平木様)

Q.財務書類の作成・活用に関して、作成するだけで精一杯、財務書類の作成を外部事業者に継続委託するしかない、活用を検討するために必要な分析等を行う時間的・能力的余力がない、といった声も自治体から聞かれますが、どのように取り組んでいくことが有用でしょうか。(小室)

A.自治体が自ら財務書類を作成することが重要であるが、外部委託する場合であっても財務書類の各項目や数値が何を示しているのかについては個別に理解して分析を実施することが重要である。例えば、未収入金の構成や属性の分析から始めてみる等、細分化した分析から実施することが考えられる。まずは、住民目線で気になる項目を分析検討するところから始めていただきたい。(平木様)

Q.経営・財務マネジメント事業の第3次募集がされているが、こういった団体に手を挙げてほしい、こういったテーマで利用してもらいたい、といったものがあれば、お聞かせ下さい。(小室)

A.特に作成に関して、不明点が解消できず作業が滞っている団体については積極的に活用していただき、財務書類の作成の流れを整理していただきたい。その他、些細な悩みがある団体等についてもそれぞれ自治体の課題に応じたアドバイザーを派遣できる事業であるため、積極的に活用していただきたい。(平木様)

最後に

本セミナーには、多くの地方公共団体の地方公会計ご担当の皆様にお集まりいただき、講演中の質疑応答や講演後のアンケートに積極的にご参加いただくなど、関心の高さを窺うことができました。

最後になりましたが、公務ご多忙の中、ご講演いただきました総務省自治財政局財務調査課長の平木省様に、この場をお借りして改めて御礼申し上げます。

以上

地方公会計に関するコンテンツ

本記事を含む【開催報告 トーマツ主催地方公会計セミナー】に関するコンテンツ一覧

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

香田 浩一/Hirokazu Koda

有限責任監査法人トーマツ パートナー

その他の記事

地方公営企業経営改革

地方公営企業の経営課題に関する情報とサービス