モビリティ・データが示す景気の下押し圧力 ブックマークが追加されました

最新動向/市場予測

モビリティ・データが示す景気の下押し圧力

リスクインテリジェンス メールマガジン vol.64

マクロ経済の動向(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネジャー

市川 雄介

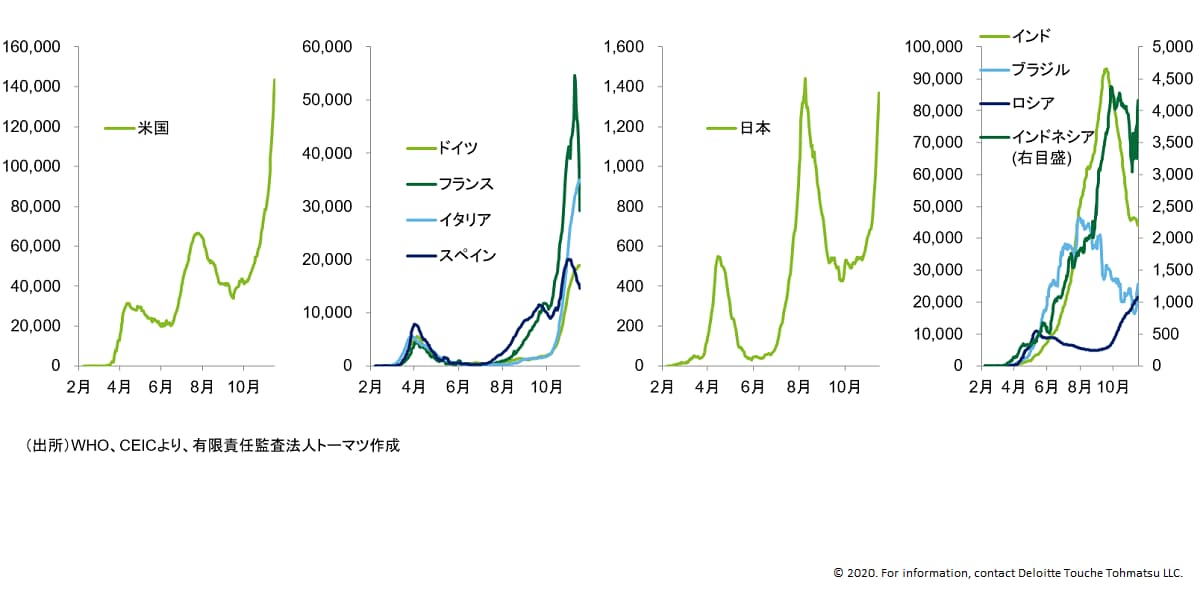

新型コロナウイルスの感染再拡大という世界経済のストレスシナリオが再び顕在化している。10月以降、米国では春先の第一波、夏場の第二波を上回る、1日20万人近い新規感染者が発生する第三波に見舞われている。欧州では第一波が落ち着いた後は比較的抑制された状況が続いていたが、8月頃からフランスやスペインで感染者数が増え始め、10月入り後は各国で急激な感染拡大がみられた。日本の感染者数は絶対数では他国に比べ少ないものの、その形状を見れば明確に第三波と言える状況だ。主要な新興国に目を向けると、大規模な感染が続いていたブラジルやインドがそれぞれ8月、9月をピークに感染者数は減少基調にあるなど改善を示す国がある一方、インドネシアは依然として高止まりが続き、ロシアは9月後半から感染者が大幅に増加している(図表1)。

図表1:新型コロナウイルスの新規感染者数

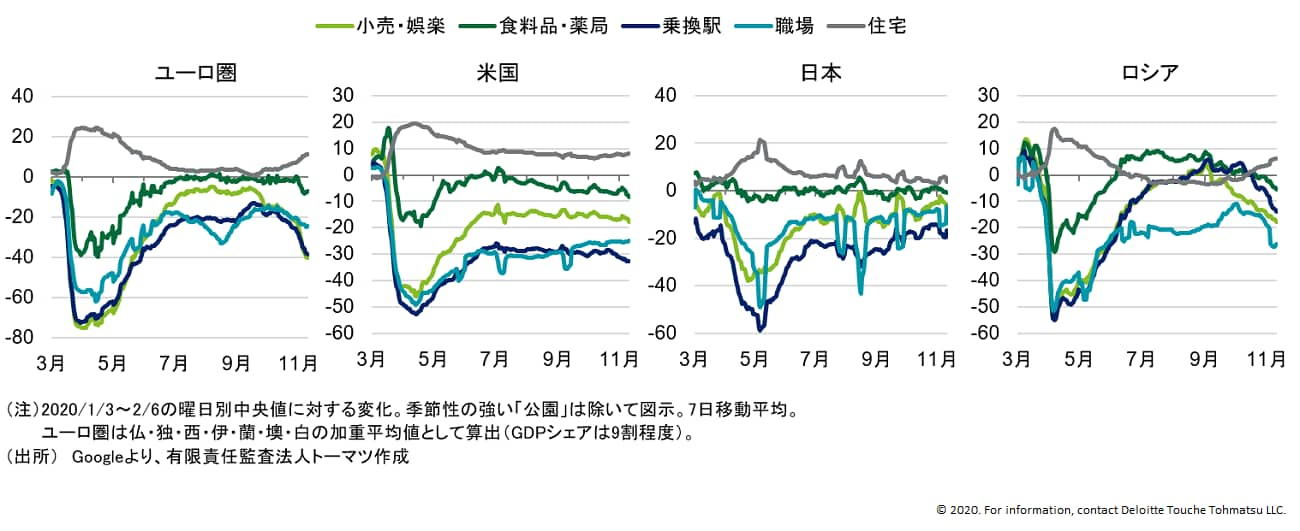

景気を見通す上で悩ましいのが、感染者数と経済への影響が比例しないという点だ。同じような感染状況に直面している国であっても、それぞれの政府がとる対策は大きく異なる場合があるし、人々の行動も国によって異なり得るからだ。例えば欧州では、夜間の外出禁止を中心とする当初の部分的な制限では感染を抑制できなかったため、10月末以降、各国で広範なロックダウン措置が発動された。学校や工場が閉鎖されないのは春先と異なるが、必須でない外出や飲食店の店内営業などが広く禁止されることで、個人関連のサービス業種を中心に景気には下押し圧力がかかることが見込まれる。実際、特定の場所を訪れた人の変化を表すGoogle社のモビリティ・データをみると、ロックダウン以降、「住宅」のモビリティがじわじわと上昇する一方、他の「小売・娯楽」「食料品店・薬局」「乗換駅」「職場」が軒並み急落しており、人の移動が落ち込んでいることが分かる(図表2。同社が提供するもう一つのカテゴリーである「公園」は変動が激しいため図からは除いているが、やはり足許で大きく低下している)。他方で米国では、感染状況が同様に深刻であるものの、国レベルの制限は課されておらず、ここ数か月は人々の行動に大きな変化は見られない。先々の医療キャパシティがひっ迫することへの懸念は強いものの、欧州と比べれば、目先の景気への影響は限られると想定される。また、政府による行動制限が限定的であるにもかかわらず、感染が拡大する中、自ずと移動量が落ち込んでいるロシアのような国もある。

図表2:各国モビリティ・データ

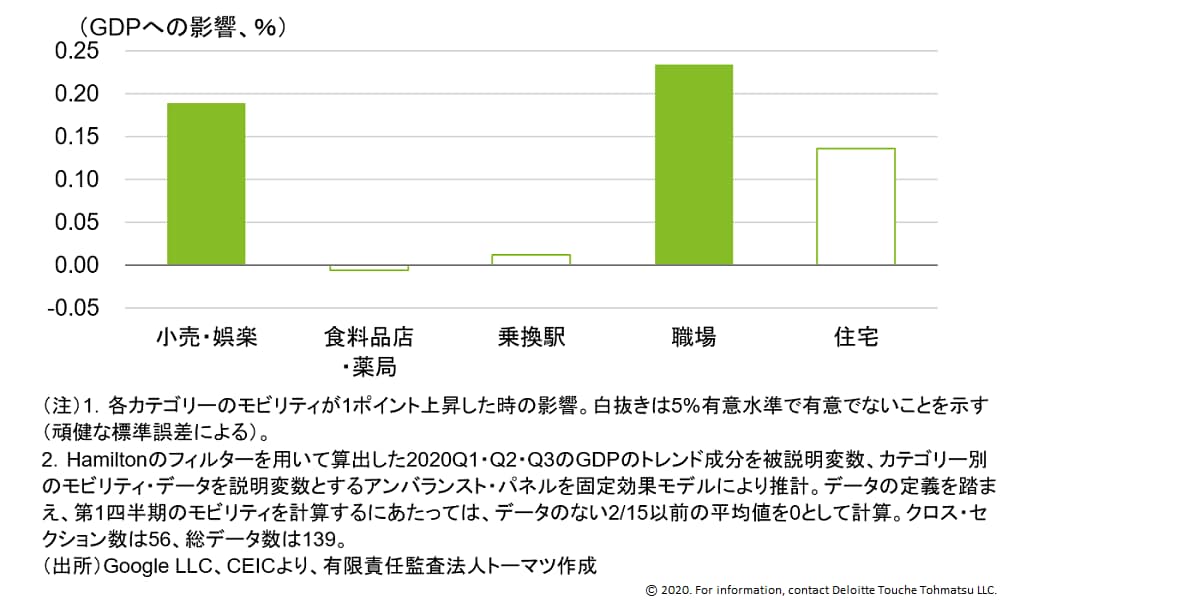

こうしてみると、感染拡大の景気への悪影響を測る上では、人々の移動を表すモビリティ・データが有用と言える。そこで、60か国弱×3四半期(今年の1~3月期から7~9月期)のデータを用いて、カテゴリー別のモビリティが需給ギャップ(GDPのトレンドからの乖離)に与える影響を推計してみた。なお、モビリティ・データは未だ9か月分しかなく、季節性をコントロールすることができないため、推計にあたっては季節性の強い「公園」のモビリティは除外している(ただし、他の全てのカテゴリーを含めることで、「公園」が反映する屋外のレジャー需要は一定程度考慮できていると考えられる)。

その結果をみると(図表3)、「小売・娯楽」と「職場」のモビリティがそれぞれ1ポイント高まると、GDPは0.2%ポイント前後押し上げられることがわかる。他方で、この2つのモビリティをコントロールすると、「食料品店・薬局」や「乗換駅」の影響はほぼゼロであり、「住宅」も含めてGDPに与える影響は統計的に有意でないという結果となった。

図表3:モビリティが需給ギャップに与える影響

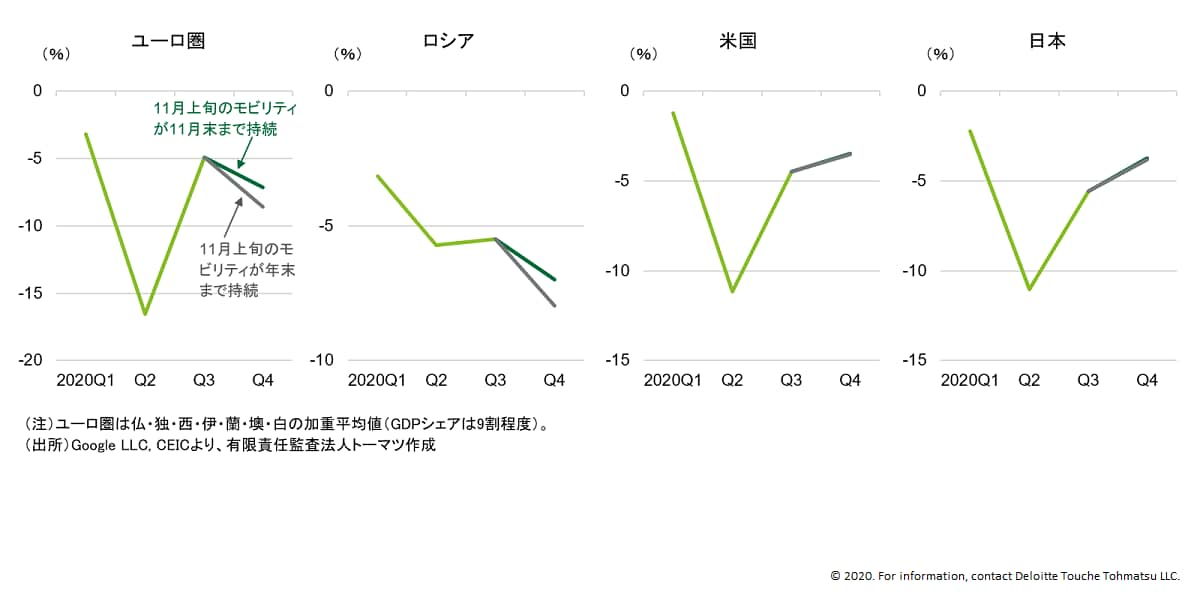

この結果を用いて、11月中、もしくは年末まで各国のモビリティが現状程度の水準にとどまった場合、需給ギャップがどう変化するかを試算したのが図表4である。仮にモビリティの落ち込みが11月だけにとどまっても、ユーロ圏では需給ギャップのマイナス幅が7~9月期から拡大する(=経済がマイナス成長となる)と計算される。1か月でロックダウンを解除するのは難しいという指摘が既に出ていることも踏まえれば、10~12月期のマイナス成長は避けられそうにない。ロシアでも同様の状況だ。一方で、米国や日本は最近のモビリティの変化が限られたことを反映して2つのシナリオで差はなく、いずれも需給ギャップは縮小する(=プラス成長となる)結果となった。

ワクチンを巡る前向きな報道がこのところ相次いでいるが、新型コロナウイルスの収束まで尚、かなりの時間を要することは確実であり、各国は制限の強化と緩和を繰り返していく可能性が高い。頻繁な状況の変化をタイムリーに捉える指標として、モビリティ・データは当面、景気分析に欠かせない指標として有用性を示していくことになりそうだ。

図表4 足許のモビリティを踏まえた需給ギャップの試算

index

- A Tale of Two Subsidies : 日銀と政府の地方銀行統合支援策(勝藤)

- モビリティ・データが示す景気の下押し圧力(市川)

- 米大統領選を経て新たなフェーズに突入する気候変動対策(対木)

- 講演最新情報(2020年11月時点)

執筆者

市川 雄介/ Yusuke Ichikawa

有限責任監査法人トーマツ リスク管理戦略センター マネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。