地政学リスクの金融市場への影響をどうみるか ブックマークが追加されました

最新動向/市場予測

地政学リスクの金融市場への影響をどうみるか

リスクインテリジェンス メールマガジン vol.79

マクロ経済の動向(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネジャー

市川 雄介

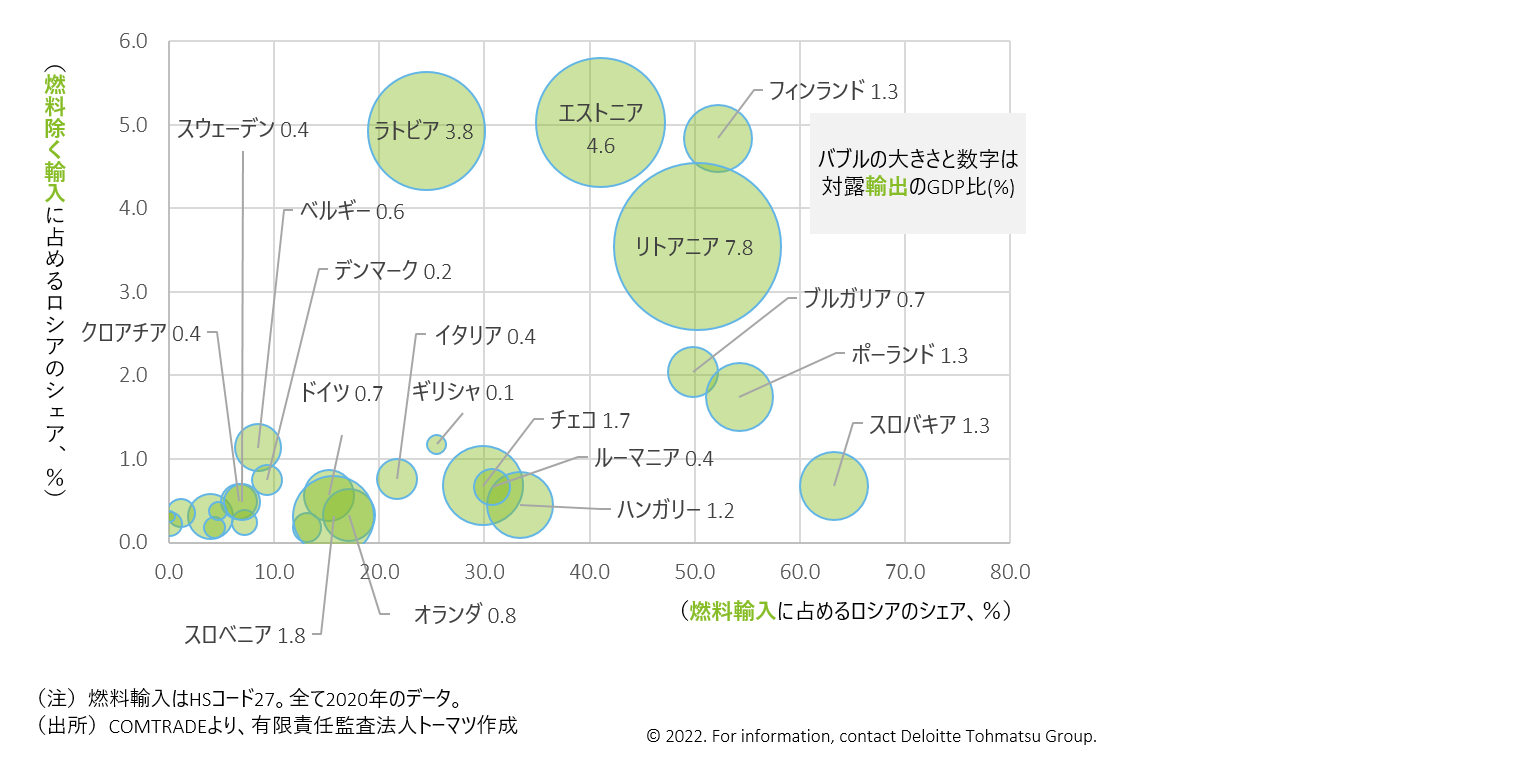

緊迫が続いてきたウクライナ情勢をめぐっては、本稿執筆時点ではロシアはウクライナ東部地域への派兵に踏み切り、日米欧各国が金融面を中心とする部分的な制裁を発動した状況にある。仮に親露派が実効支配するエリアを超えてロシアが侵攻を拡大した場合、人的・物的な被害が発生するのはもちろん、ウクライナ以外の各国にも大きな影響が生じることが見込まれている。今回はロシアからのエネルギー供給の行方が焦点となっているが、欧州は天然ガス輸入の4割をロシアに依存し、ロシアは原油・天然ガスが輸出の5割を占めるという状況に鑑みれば、エネルギー供給の大幅な制約は欧州・ロシアの双方に甚大な影響を及ぼすだろう。また、バルト3国を筆頭に、燃料以外の輸入(図表1の縦軸)や自国からの輸出先(図表1のバブルの大きさ)としてもロシアのプレゼンスが大きい欧州の国は少なくなく、経済への影響は多方面に渡ると考えられる。

図表1 欧州各国の貿易面におけるロシアのプレゼンス

こうしたことを背景に、各国の金融市場は大きく変動している。ロシアの株価や通貨は急落し、欧州の市場も動揺したほか、有事に強い米ドルと日本円が上昇した。債券市場には全般的に低下圧力がかかる一方、原油などの商品市況は急騰しており、市場の変動がすぐに収まる兆しはみられない。

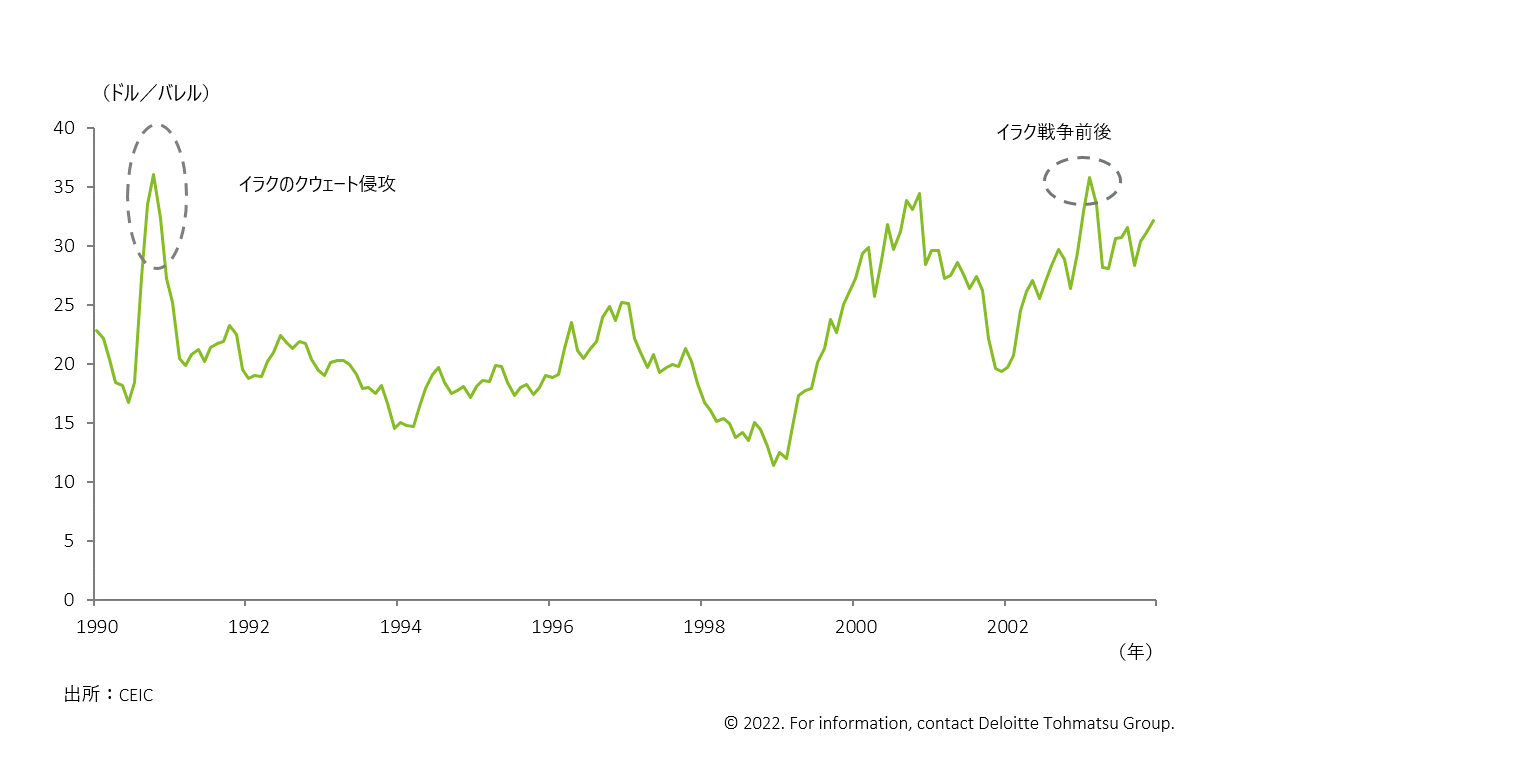

こうしたグローバルなマーケットの動揺はどの程度続くのだろうか。経験則では、地政学イベントの発生による(当事国以外の)経済・金融への影響は一時的なものにとどまっている。例えば、過去の原油市場をみると、今回以上に直接的に原油供給への打撃が懸念されたようなイベント(イラクのクウェート侵攻やイラク戦争)であっても、原油価格の上昇はごく短期間のうちに収束していることがわかる(図表2)。

図表2 中東有事の際の原油価格

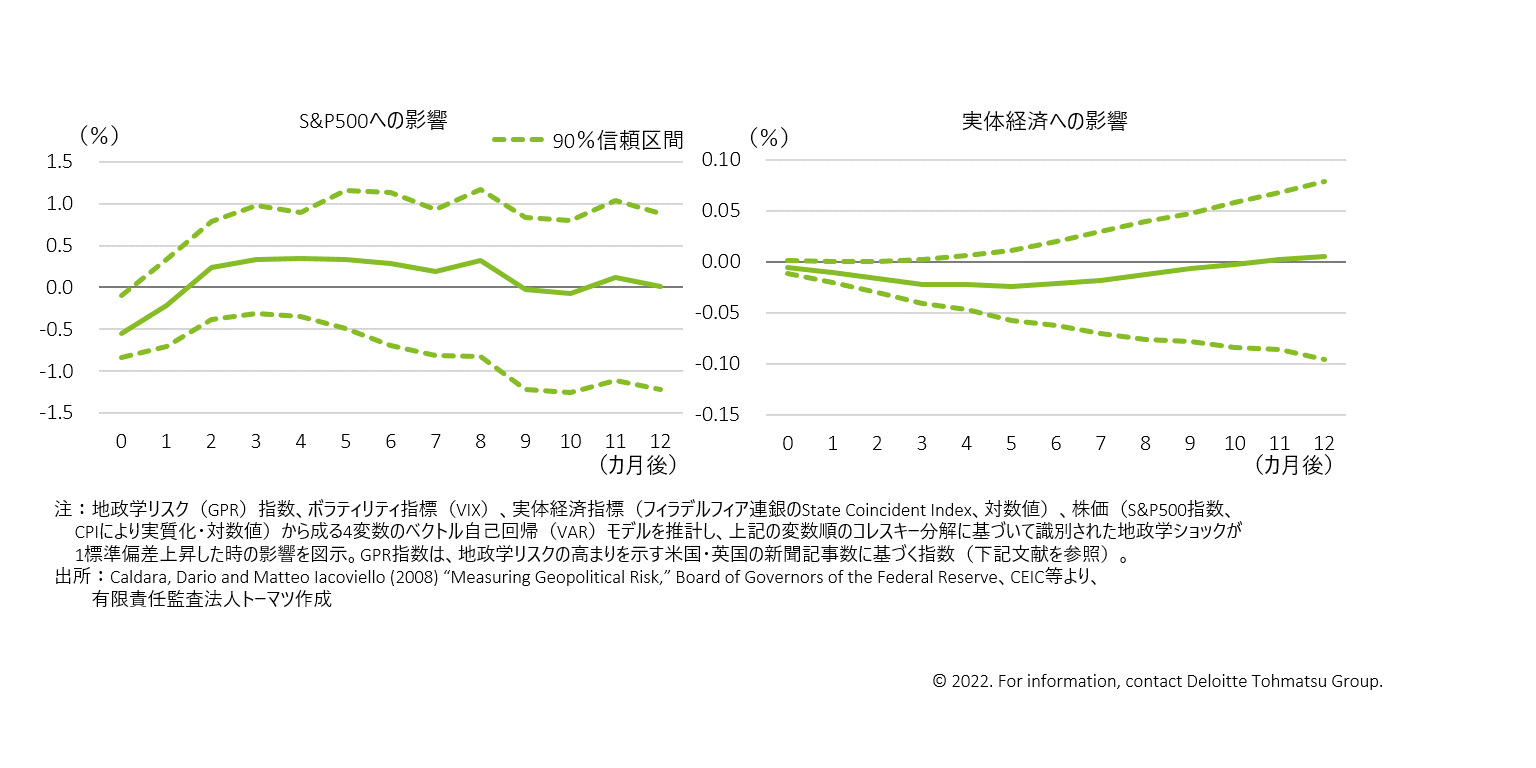

また、グローバルな金融市場変数の代表と言える米国の株価について、景気要因などもコントロールしつつ推計してみると、地政学ショックの高まりは株価を押し下げるものの、その直後から影響は縮小し、統計的にも有意でなくなる(=90%の信頼区間がプラス・マイナスのいずれも含む)という結果が得られる(図表3左)。なお、地政学リスクの高まりによる実体経済への影響も、有意に下押しされる期間は一時的である(同右)。

図表3 地政学リスクによる定量的な影響

もちろん、上記の推計は、これまで各種の地政学リスクが直接的に経済に打撃を与えることが少なかった米国を対象としたものであることに留意は必要だ。景気への直接的な影響がない場合、地政学リスクの顕在化は不確実性の高まりとして景気やマーケットに左右するにとどまるためだ。その点、実体経済への打撃が避けられないロシアやバルト3カ国などでは影響は長期化する可能性が高い。加えて、今回のウクライナ危機は米露の大国同士が間接的に対峙しているという点で、過去の地政学イベントとは性質が異なっており、上で示した経験則が当てはまらない可能性はある。ただし、仮に今後ロシアが侵攻を拡大した場合でも、米欧によるウクライナへの積極的な支援を通じて当初のロシアの優勢は徐々に押し返され、戦局がこう着状態に陥るというのが当面は最もありうるシナリオと考えられる。そうであれば、仮に停戦の発効といった明確なプラス材料がみられずとも、金融市場としてはある種の「慣れ」が生じ、現在示しているような反応が数カ月単位で続く状況は見込みづらい。その意味で、過去の地政学イベントと同様に、当事国以外の経済・金融への影響は一時的なものにとどまる可能性が相応にある。

したがって、商品市況や米国の金融市場への影響が一時的なものにとどまるならば、グローバルなリスクオフの動きが長期間にわたって世界経済を下押しするというシナリオはそれほど現実的でないとも言える。やはり経済・金融の方向感を決めるという意味では、各国におけるインフレや金融政策の行方の方が重要であると考えられる。

(注)本稿は2022年2月24日時点の情報に基づく。

index

- Separate Ways:ウクライナ危機と欧州の政治経済(勝藤)

- 地政学リスクの金融市場への影響をどうみるか(市川)

- 講演最新情報(2022年2月時点)

執筆者

市川 雄介/Yusuke Ichikawa

有限責任監査法人トーマツ リスク管理戦略センター マネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。