News

미국 달러화와 연준, 그리고 ‘트리핀 월드’ 딜레마

글로벌 No. 1 딜로이트 글로벌 이코노미스트의 최신 세계 경제 뉴스와 트렌드 분석을 전합니다.

안녕하세요.

딜로이트 인사이트는 글로벌 경제 및 산업 구도에 영향을 주는 주요 이슈에 대한 인사이트를 소개하고 최신 경제산업 데이터와 그 함의를 분석한 ‘딜로이트 주간 글로벌 경제 리뷰’를 매주 금요일에 발행합니다.

딜로이트 글로벌 수석 이코노미스트 아이라 칼리시(Ira Kalish) 박사를 비롯한 딜로이트 글로벌 이코노미스트 네트워크(DGEN)가 매주 배포하는 ‘딜로이트 주간 글로벌 경제 리뷰’를 통해 중요한 세계 경제 동향을 간편하게 파악하실 수 있습니다.

‘딜로이트 주간 글로벌 경제 리뷰’는 국내 유력지 등 다양한 채널을 통해 외부 배포되고 있으며, 딜로이트의 풍부최한 경제·산업 인사이트를 전달하는 플랫폼의 기초 콘텐츠로 자리잡을 것입니다.

많은 관심 및 활용을 부탁드립니다.

2025년 3월 3주차 딜로이트 주간 글로벌 경제 리뷰는 미국 달러화와 연준, 그리고 ‘트리핀 월드’ 딜레마에 대해 다룹니다.

미국 달러화와 연준, 그리고 ‘트리핀 월드’ 딜레마

최근 미국 달러화의 움직임이 심상치 않다. 올해 1월까지만 해도 ‘킹달러’ 시대를 구가하던 분위기가 180도 바뀌어 5개월 최저치까지 떨어지자, 당분간 이러한 약세 움직임이 지속될 것인지가 화두에 올랐다.

트럼프 행정부의 관세 전쟁에 이은 달러화 평가절하를 위한 주요국 정책 합의, 이른바 ‘마러라고 합의’(Mar-a-Lago Accord) 추진 가능성[1]에 대한 추측이 난무하는 가운데, 미국의 통화정책과 경제 성장 전망, 장기금리에 대한 예측이 함께 어우러져 달러의 방향에 금융시장과 경제 주체들의 관심이 집중되고 있다.

연초 고점에서 5개월 최저치로 하락한 미 달러

영국 재무장관을 지낸 바 있는 짐 오닐(Jim O’Neil) 전 골드만삭스자산운용 회장은 최근 기고문을 통해 순환적인 요인뿐만 아니라 구조적, 체계적인 요인에 따라 달러화가 계속 약세를 보일 가능성이 있다고 주장했다.[2]실제로 3월 초순 로이터통신 조사에 따르면, 통화전략가들 31명 중 18명, 약 60%가 3월 말까지 달러화 순매수 베팅이 계속 감소할 것으로 예측했다. 이러한 시장의 반응은 트럼프 행정부의 관세 부과 발표를 전후해 일어난 것이다.[3]

3월 20일 연방준비제도(연준)가 금리를 동결한 뒤 미국의 관세 정책을 둘러싼 불확실성에도 불구하고 올해 말까지 금리를 2회가량 인하할 가능성이 높다고 밝히자, 6개 주요 경쟁통화 대비 달러화지수(DXY)는 103.50로 주초 기록한 5개월 최저치 부근에서 횡보했다.

달러화지수는 작년 10월 대통령 선거 결과 발표 이후 올해 1월까지 꾸준히 상승하면서 약 10% 올랐지만, 그 이후 5% 하락했다.

그림 1. 미국 달러화지수(DXY) 최근 1년 동향

출처: Trading Economics, 딜로이트 인사이트

최근 3개월 움직임을 벗어나 보다 큰 그림으로 보자면, 달러화는 상승 주기에 있다.[4]미국과 다른 주요국, 특히 신흥국의 금리차이가 중요한데, 여기에다 ‘금융 주기’ 특히 위기와 취약성에 따른 투자자들의 안전자산 선호 및 기타 요인을 반영한 이른바 ‘글로벌 달러 사이클’(global dollar cycle)로 볼 때 더욱 그러하다.

3월 초 발표한 국제결제은행(BIS)의 자료에 따르면, 미국의 광의(60개 교역국 가중치 반영) 실질실효환율(Real effective exchange rate, REER)은 올해 1월 말 기준 115.1로 작년 말보다 1.7포인트 상승하며, 1994년 이래 통계 사상 최고치를 기록했다.[5] 27개국 가중치를 반영하는 협의 REER은 1월 말 현재 112.48로, 과거 플라자합의(Plaza Accord) 직전인 1985년 5월(113.11) 이후 최고치다.

REER은 한 나라의 화폐가 교역 상대국 화폐와 비교해 어느 정도의 구매력을 가졌는지 나타내는 것으로, 기준 시점 지수 100을 기준으로 그 이상이면 고평가, 그 이하이면 저평가돼 있다고 본다. REER의 장기 결정 요인은 모형에 따라 다르지만, 공통적인 것은 국가별 생산성 차이, 교역 조건, 경제 규모 대비 대외부채 비율, 투자 포지션이다. 그리고 개별 국가의 발전 수준, 지배구조의 질적인 차이, 재정 및 무역정책의 차이 등도 REER에 영향을 준다.

국제통화질서는 1973년 2월을 기점으로 미국 달러화를 기축통화로 하는 변동환율 체제로 전환했다. 전후 세계 경제 질서의 축이었던 ‘금 본위제의 브레튼우즈 체제’가 막을 내린 것이다. 이후 미국 달러화는 세 차례의 뚜렷한 상승세와 두 차례의 긴 하락세로 이루어진 사이클을 보여 준다. 글로벌 금융주기를 따라 플라자합의 직전 수준까지 상승한 미국 달러는 현재 세 번째 상승 사이클에 속한다고 할 수 있다.

그림 2. 미국 실질실효환율과 연방기금금리 장기 추이

(REER 지수 2020년=100 기준, 연방기금금리 %)

출처: BIS, Federal Reserve. FRED에서 재인용

글로벌 달러 사이클은 미국 통화정책 주기와 밀접한 상관관계를 보이지만, 금리 차이가 모든 것을 설명해주는 것은 아니다. 금리 변동에 따른 환율 변화는 위험 프리미엄이나 다양한 변수에 영향을 받으면서 ‘잔여 요인’을 남기게 된다. 특히 과거 2007~2008년 ‘미국발 글로벌 금융 위기’ 발생 이후 전개된 금융 불안기에는 국가 간 금리 차이가 환율 변화에 대해 설명되지 않는 부분이 존재하다가 이 불안기가 끝나고 나면 다시 환율이 금리 차이를 확실히 반영해 변화하는, 이른바 유위험 금리평형(Uncovered Interest Parity, UIP) 조건이 견고하게 성립하는 것으로 나타났다. 잔여 요인은 주로 ‘글로벌 리스크’에 기인하는 것으로 판단된다.[6]

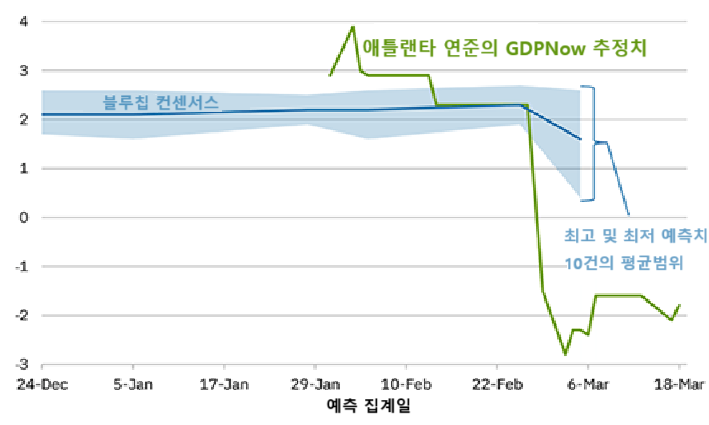

최근 예상 외의 달러화 약세가 지속되자, 월가에서는 경기침체 위험과 더불어 달러화 평가절하를 추진하는 트럼프 행정부 고위 인사의 발언에 주목하게 됐다. 먼저 경기침체 위험은 애틀랜타 연방준비은행의 ‘GDPNow’가 올해 1분기 미국 경제의 역성장을 예측하고 있고, 기업 및 소비자신뢰지수가 급락한 사실에서 비롯된다.[7]

그림 3. 미국 2025년 1분기 GDPNow 추정치 변화

(분기 변동률(SAAR), %)

출처: Blue Chip Economic Indicators 및 Blue Chip Financial Forecasts, 애틀랜타 연준 재인용, 딜로이트 인사이트

그 다음 트럼프 대통령 경제자문위원회(CEA) 위원장으로 지명한 스티븐 미란(Stephen Miran)이 1985년 플라자합의와 같이 다른 주요국 통화 평가절상을 이끌어 내는 이른바 ‘마러라고 합의’를 추진하고 있는 것으로 알려진 것이 주목을 받고 있다.[8]

미란은 앞서 투자자문사 허드슨베이 캐피털의 수석전략가로 지난해 11월 “국제무역체제 재구조화를 위한 사용설명서”(A User’s Guide to Restructuring the Global Trading System)란 제목의 보고서를 발표했다. 그는 여기서 미국 이외 국가들은 준비자산으로서 달러를 보유하려 하여 필연적으로 달러 강세를 유발할 수밖에 없으며, 그 결과로 미국은 기축통화국으로 장점도 누리지만 경쟁력이 떨어져 이른바 ‘러스트 벨트’ 현상이 초래됐다고 주장했다. 이에 따라 그는 국제무역 및 금융 시스템을 근본적으로 뜯어고쳐야 하며, 이를 위해 관세 부과와 함께 달러 약세를 유도할 것을 제안했다. 이 보고서에서 그는 플라자 합의에 빗대 ‘마러라고 합의’ 도출 가능성을 언급하기도 했다.[9]

짐 오닐 전 회장은 “마러라고 합의는 과거 플라자 합의에서 일본과 독일이 미국을 달래기 위해 자국 통화를 평가절상하기로 합의한 것과 같은 일을 할 것으로 보인다”면서, “트럼프 행정부가 미국 제조업과 경쟁력에 대한 자체 정의에 집중하고 있는 것은 분명하며, 이는 달러화가 지속적인 강세를 보일 것이란 기대를 할 수 없게 한다”고 주장했다.[10]

인플레와 경제 불확실성 속 올해 2회 금리인하 예고한 연준

3월 19일부터 20일까지 이틀간 개최한 연방공개시장위원회(FOMC) 회의는 예상대로 기준금리를 기존 4.25~4.50%에서 동결하기로 결정했다.[11] FOMC는 성명을 통해 경제 활동은 견고한 속도로 확장해왔다고 평가하고, 실업률도 4% 초반에서 안정되었고 노동시장 여건도 견고한 가운데 인플레이션 압력이 약간 상승한 상태라고 진단했다. 또한 FOMC는 경제 전망에 대한 불확실성이 증가했다고 덧붙였다.

연준의 인플레이션과 경제 불확실성에 대한 언급은 트럼프 행정부 출범 이후 관세 정책으로 인한 경기침체 위험과 물가 상승 우려 등을 일부 반영한 것으로 보인다.

제롬 파월(Jerome Powell) 연준 의장은 기자회견에서 최근 인플레이션 압력이 상승한 것에 대해 “부분적으로, 상당 부분 관세에 대한 반응이라고 생각한다”고 말했다. 다만 그는 “인플레이션이 연준의 정책 대응 없이 빠르게 사라질 것으로 예상되는 일시적인 현상이라면 때로는 이를 무시하는 것이 적절할 수 있다”면서, “관세 발 인플레이션의 경우에도 그럴 수 있다”고 덧붙였다. 파월 의장은 경기침체 확률이 상승했다는 월가의 분석이 나온다는 지적에 대해서는 “몇몇 경제 전문가들이 경기침체 발생 확률을 높이기는 했지만, 여전히 그 가능성은 상대적으로 완만한 수준”이라는 의견을 내놓았다.[12]

그림 4. FOMC 경제전망예측(2025년 3월)

출처: Federal Reserve, 딜로이트 인사이트

이번에 공개한 경제전망예측(SEP) 보고서에 따르면 연준은 올해 미국 국내총생산(GDP) 성장률 예측치를 1.7%로 제시, 앞서 12월의 2.1%보다 낮춰 잡았다. 한편 올해 말 기준금리 중간 값을 3.9%로 예측해 이 때까지 0.25%포인트씩 2차례 금리 인하가 단행될 수 있음을 시사해, 암묵적인 온건한(dovish) 기조를 보였다.[13]다만 이는 앞서 12월 제시한 것과 별반 차이가 없어 보이지만, 점도표를 들여다보면 2회 금리 인하를 예상한 연준 위원들 수가 19명 중 15명에서 11명으로 줄어들었다.

연말 개인소비지출(PCE) 물가 상승률 예측치는 2.7%로 제시해, 12월의 2.5%에 비해 올라갔다. 변동성이 큰 식품과 에너지를 제외한 근원PCE 물가 상승률 예측치도 2.8%로 0.3%포인트 높아졌다. 다만 2027년 물가 상승률 예측치는 2.0%의 안정 목표를 달성할 것이란 관점을 유지했다.

그림 5. 점도표: FOMC 참가자들의 적절한 통화정책 판단(2025년 3월)

(연방기금금리에 대한 목표범위 혹은 목표수준의 중간점)

출처: Federal Reserve, 딜로이트 인사이트

이 가운데, 트럼프 대통령의 최근 행보는 사법적 판단을 무시하는 듯한 양태를 보이면서 금융시장을 긴장하게 했다. 그는 연방거래위원회(FTC)에서 민주당 추천 위원 2명을 해임했는데, 이들 해임된 위원들은 대통령이 대법원 판례를 위반했다며 소송을 제기할 계획이다.[14]연방정부의 독립기관은 대통령의 인사권으로부터 법적으로 보호받아야 한다는 취지의 1935년 대법원 판결이 근거인데, 최근 미국 법무부는 이 같은 판결이 헌법에 어긋난다고 주장하고 있다.

만약 이 같은 트럼프 대통령의 해임 시도가 관철된다면, FTC에 이어 독립적인 중앙은행인 연준의 통화정책 위원들에 대한 인사권도 휘두를 수 있을 것이다. 기준금리를 결정하는 중앙은행의 정치적 독립성을 훼손한다면, 이는 달러화의 지위에 타격을 주는 일이 될 수 있다.

‘트리핀 월드’ 딜레마 해소법: 관세 보다는 환율 합의, 투자 요구

레이건 대통령 시절 추진한 플라자합의와 같은 달러화 약세 유도 합의를 이끌어 내자는 미란의 주장은 현대판 ‘트리핀 딜레마’(Triffin Dilemma) 해소 전략이다. 레이건 대통령 시절 경제자문위원장이 미란의 하버드대학 박사 과정 지도교수이기도 하다.

미란은 경제적 불만의 뿌리가 달러화 강세에 있다고 본다. 미국 달러화가 기축통화로 전 세계에 준비자산을 제공하기 때문에 이에 대한 수요가 무역 균형이나 금융시장 투자의 위험조정 수익률의 최적화와 같은 균형을 이루지 못한다면서, 현재의 시기를 ‘트리핀 월드’(the Triffin World)라고 정의한다. 이 세계에서 준비자산은 글로벌 통화 공급의 한 형태이며, 이에 대한 수요는 글로벌 무역 및 저축의 함수가 된다. 미국 경제가 상대적으로 크다면 큰 문제가 되지 않지만, 갈수록 세계 GDP 내 비중이 축소되면서 부담이 국내 경제에 전가되고 있다는 것이 그의 주장이다.[15]

이론적으로는 트리핀의 ‘티핑 포인트’에 도달하게 되면 적자가 준비자산의 신용위험을 유발할 수 있을 만큼 커지고, 이에 따라 기축통화 발행국의 지위를 상실하여 전 세계적인 불안정성을 유발하게 된다는 것이 ‘트리핀의 딜레마’이다.

그림 6. 전 세계 GDP 내 미국의 비중

출처: World Bank, 딜로이트 인사이트

미란은 미국 경제가 1960년대 세계 경제에서 차지하는 비중이 40% 이상에서 현재는 26% 수준까지 줄었지만, 트리핀 딜레마의 티핑 포인트까지 갈 정도는 아니라는 점을 인정한다. 하지만 그렇다고 해도 ‘트리핀 월드’의 경제적 결과를 그대로 감당할 수는 없으며, 이러한 상태를 견디고 싶지 않다면 이를 바꾸기 위한 일방적 혹은 다자적 접근방식의 조치, 특히 관세와 환율에 초점을 맞춘 접근법이 있다고 주장한다.

먼저 대규모 관세 부과를 실행할 경우 이로 인해 금융시장에 변동성이 초래될 수 있다. 불확실성의 증가, 인플레이션 압력 상승과 이를 억제하기 위한 금리 조절, 통화가치의 강세 그리고 이러한 변화에 따른 연쇄작용이 일어날 수 있다는 것이다. 그러나 미란은 점진적인 관세 부과와 변칙적인 태도의 협상력, 연준이 사용하는 것과 같이 미국이 원하는 요구사항의 목록을 제시하는 ‘포워드 가이던스’ 등을 통해 충격을 완화할 수 있을 것이라고 봤다. 특히 그는 국가 안보와 무역이 핵심적으로 연결되어 있다는 점에서 안보 부담을 분담하고 ‘국방 우산을 제공받으려면 공정무역의 우산 안에도 있어야 한다’는 지침을 제시할 수 있을 것이라고 본다. 이러한 도구는 다른 국가들이 중국에 대한 미국의 대응에 동참하도록 압력을 가하는 수단이 될 수도 있다.[16]

통화정책 개입 가능성에 대해서는 위험성이 높다고 본다. 정책 개입으로 미국 국채의 가치가 크게 감소한다면 이는 미국 국채 이자지급 부담보다 훨씬 더 클 수 있기 때문이다. 특히 인플레이션 압력이 높아질 때 이러한 위험은 더욱 커진다. 다만 연준이 이중 임무, 즉 최대 고용과 물가 안정 외에 제3의 임무인 ‘적절한 수준의 장기금리’ 유지 의무도 있으며, 이는 금리가 급등할 경우 개입할 수 있는 근거를 제공한다고 주장했다.

미란은 이어 역사적으로 ‘다자간 통화 협정’이 달러화 가치를 의도적으로 변화시키기 위한 주요 수단이 되었다는 점을 환기하고, 1985년 플라자 합의와 이어진 1987년 루브르 합의와 같은 “성공 사례”에 주목해야 한다고 강조한다. 오늘날의 조건이 과거와 다른 것은 미국의 총 부채 비율이 GDP의 40% 수준에서 120%를 넘어서 채권시장의 불안에 대한 우려가 있다는 점이다. 이 때문에 미란은 미국이 제공하는 안보 우산을 국제 금융시스템과 명시적으로 연결시키는 방안을 제시한다.[17]

즉 미국의 안보 우산 아래에 있는 국가들은 미국 국채를 매입하여 자금을 조달하도록 하고, 그것도 단기 채권이 아닌 100년 이상 장기 채권으로 매입하도록 유도하며, 이를 거부할 때는 관세를 부과하는 조치를 취한다는 것이다. 이렇게 안보 우산을 위한 자금을 조달하여 미국 납세자의 부담을 줄이자는 것이다.

이것이 바로 미란이 구상하는 21세기 버전의 다자간 통화협정 방식이다. 장기채권 보유에 따른 시가평가 위험은 연준의 통화스왑 라인 혹은 미국 재무부의 외환안정화기금을 통해 완화하는 방안까지 곁들인다. 그는 이상과 같은 ‘트리핀 딜레마’ 해소 전략을 통해 “브레튼우즈 시대의 종말과 같은 거대한 세계 금융시장의 변화”를 예상했다.[18]

“마러라고 합의 시도, 근거 없고 위험한 발상”

이러한 미란의 구상에 대한 반대 진영 전문가들의 비판이 계속 이어지고 있다. 이에 대한 트럼프 행정부의 구체적인 발표가 없는 가운데, 스콧 베센트 재무장관 등이 발언으로 인해 이러한 이니셔티브가 실행될 것이란 관측만 무성한 상태이다.

비판가들의 주된 논지는 ‘달러가 세계적인 지배력을 가진 기축통화인 것이 미국에 나쁘지 않다’는 것이다. 실제로 이러한 달러의 지위는 미국에 순이익인데, 이는 글로벌 시장에서 미국 기업의 사업 활동을 지원하고 자본비용을 낮추며, 지정학적인 영향력을 확대해준다고 본다. 또 미란의 구상처럼 미국 달러화 가치를 낮춘다고 해서 경제나 미국인들에게 직접적인 도움이 된다는 증거도 없다고 한다.[19]

이들은 미국의 무역수지 적자가 달러화의 고평가가 아니라 경제의 활성화와 대규모 재정적자를 반영하는 것이며, 무역수지 적자 자체로 문제가 되는 것도 아니라는 점을 강조한다. 실제로 미국 경제는 이러한 막대한 적자에도 불구하고 교역국보다 더 빠르게 성장하며 실업률은 최대 고용 수준을 가리키고 있다.

미란의 구상이 상대국에게 미치는 영향이나 반발을 불러올 수 있다는 위험은 차치하더라도, ‘마러라고 합의’ 자체가 달러화의 세계 지배력을 훼손할 위험이 있다는 것이 비판자들의 경고다. 미국 달러 지배력은 미국 국채의 안정성과 유동성, 미국 경제정책에 대한 신뢰, 규칙에 기반한 세계 무역 및 금융 시스템에 대한 지원에 기반하며, 이에 대한 신뢰가 훼손되어 주요국들이 대안을 찾으려 할 때는 금융시장의 혼란과 세계 질서의 위기를 초래할 수도 있다는 것이다.[20]

트리핀 딜레마는 신화인가?

미란이 인용한 ‘트리핀 딜레마’는 사실 전후 금태환을 통한 고정환율제도를 채택한 브레튼우즈 체제의 기본적인 모순을 지적한 것이다. 1960년대 초에 그의 이론이 발표된 이후에, 실제로 1971년 닉슨 대통령이 금태환 중지를 결정하면서 기존 시스템이 무너지자 막대한 유명세를 얻게 됐다.[21]

벨기에 태생의 미국 경제학자인 로버트 트리핀의 이름에서 따온 ‘트리핀 딜레마’는 이처럼 전간기(inter-war period)에 금 부족 사태가 디플레이션 위험을 유발할 수 있다는 우려를 이론으로 세운 것이다.[22]이는 일국 통화가 글로벌 준비통화 역할을 하는 데는 본질적인 갈등이 존재할 수밖에 없다는 것을 보여준 것이다.

그래서 트리핀의 딜레마는 미국 달러화가 세계 준비통화로 역할을 하는 것에 대해 반대하는 입장의 근거로 활용되기도 했다.

그 중 한 가지가 바로 준비통화 역할이 필연적으로 경상수지 적자를 필요로 한다는 주장이다. 하지만 트리핀의 이론이 제시될 당시 미국은 경상수지 흑자국이었고, 이런 역사적 사실과 맞지 않고 논리적이 결함도 있는 것으로 평가된다. 미국이 경상수지 흑자인 경우에도 다른 나라의 달러 보유액이 증가할 수 있고, 인도의 경우 대규모 경상수지 적자에도 불구하고 대규모 달러 준비금을 축적하기도 했다. 경상수지 적자와 준비금 축적 사이의 직접적인 상관관계가 없다는 것이다.[23]

실제로 전후 미국의 금 보유량은 크게 부족하지 않았지만, 영국 파운드화의 금 보유와 연계가 끊어진 것이 금태환 중지의 결정적 계기였다. 이에 대해 좀더 나은 실행 전략이 있었다면 체제가 붕괴하지 않았을 수도 있다는 의견도 있다.

안전자산에 대한 세계적 수요가 위험할 정도로 충족되지 않거나 과도한 미국의 재정적자를 강요할 것이란 또다른 트리핀 진영의 경우, 안전자산에 대한 과대한 수요 및 공급 가정을 한다는 점에서 명확한 설득력이 떨어진다는 지적을 받는다.[24]과거 브레튼우즈 시스템이 붕괴한 것은 그 체제의 초석이 도는 달러화 금의 연계가 위협을 받았기 때문이라면, 현재 미국의 재정적자와 순대외부채는 현재 기축통화 체제의 근간이 아니며 이것이 언제 어떤 식으로 문제가 될 것인지도 불분명하다.

다만 한 나라의 국내 통화가 글로벌 기축통화의 절대적인 공급을 담당함으로써 발생하는 다양한 문제와 갈등은 소멸하지 않는다는 점에서 오늘날에도 ‘트리핀의 딜레마’는 유효하다고 할 수 있다.

─

[1] Financial Times, “Will anybody buy a ‘Mar-a-Lago accord’?” Mar. 20, 2025

[2] Jim O’Neil, “Will the Dollar Continue to Fall?” Mar. 19, 2025

[3] Reuters, “US dollar to lose lustre on trade war jitters, long bets to decline further: Reuters Poll,” Mar. 5, 2025

[4] 딜로이트 인사이트, “글로벌 달러 사이클 상승기를 대하는 우리의 자세”, 글로벌 주간 경제 리뷰 2024년 5월 3주차

[5] 연합뉴스, “'킹달러' 시대…美 달러 실질가치 역대 최고로 치솟아”, 2025년 3월 6일

[6] 딜로이트 인사이트, op. cit.

[7] Federal Reserve Bank of Atlanta, “GDPNow”, Accessed Mar. 20, 2025

[8]Financial Times, “What a Mar-a-Lago accord could look like,” Mar. 20, 2025

[9] Stephen Miran, “A User’s Guide to Restructuring the Global Trading System”, Hudson Bay Capital Nov. 2024

[10] Jim O’Neil, op. cit.

[11] Financial Times, “Federal Reserve cuts US growth forecast as Trump’s policies weigh on outlook,” Mar. 20, 2025

[12] Ibid.

[13] Federal Reserve, “March 19, 2025: FOMC Projections materials, accessible version”, Mar. 19, 2025

[14] 연합뉴스, “트럼프, 독과점 규제기구 장악…FTC 야당 추천 위원 2명 해임”, 2025년 3월 19일

[15] Stephen Miran, op. cit.

[16] Ibid.

[17] Ibid.

[18] Ibid.

[19] Financial Times, “Mar-a-Lago Accord, Schmar-a-Lago Accord,” Mar. 12, 2025

[20] Financial Times, “About all this ‘Mar-a-Lago Accord’ chatter,” Feb. 22, 2025

[21] Robert Triffin, “Gold and Dollar Crisis: The Future of Convertibility”, Yale University Press, 1961

[22] Michael D Bordo and Robert N McCauley, “Triffin: dilemma or myth?” BIS Working Papers No 684, Dec. 19, 2027

[23] Ibid.

[24] Ibid.

─

저자: 김사헌 Director

성장전략본부 딜로이트 인사이트

딜로이트 글로벌 이코노미스트 네트워크

딜로이트 글로벌 이코노미스트 네트워크(Deloitte Global Economist Network, DGEN)는 다양한 이력과 전문성을 지닌 이코노미스트들이 모여 시의성 있고 흥미로운 콘텐츠를 생산하는 그룹이다.