Artykuł

Trendy na rynku M&A w 2019 roku

Raport: Future of the Deal – Winds of Change

Kwiecień 2019

Od pięciu lat mamy do czynienia z niespotykaną hossą na globalnych rynkach transakcji M&A, których wartość w 2018 roku przekroczyła poziom 3 bln USD po raz piąty z rzędu.

Poziom środków pieniężnych, jakimi dysponują firmy, jest rekordowo wysoki, zainteresowanie transakcjami transgranicznymi nie słabnie, w szczególności w Stanach Zjednoczonych i Japonii, a ostatni rok okazał się najlepszy od 2007 roku dla inwestorów „private equity”, których apetyt jest nadal olbrzymi.

Z natury decyzje dotyczące transakcji M&A mają charakter długoterminowy. Więc mimo, że panujące aktualnie warunki ekonomiczne i polityczne sugerowałyby potrzebę zachowania ostrożności, zawierający transakcje nie powinni przejść w stan uśpienia.

Kluczowe aspekty kształtujące rynek M&A

1. Niepewność co do rozwoju sytuacji gospodarczej i politycznej

Aktywność na rynku fuzji i przejęć uzależniona jest od panujących aktualnie nastrojów i zmienia się w sytuacji niepewności. Zazwyczaj reakcja na zmianę wskaźnika niepewności dotyczącej polityki ekonomicznej jest opóźniona o sześć do dwunastu miesięcy. Na koniec 2018 roku wskaźnik ten osiągnął rekordowo wysoki poziom, a obawy związane z wojną handlową pomiędzy Stanami Zjednoczonymi a Chinami, brexitem czy spowolnieniem rozwoju gospodarczego w Państwie Środka świadczą o tym, że podejście uczestników rynku M&A może okazać się w 2019 roku bardziej ostrożne.

2. Presja regulacyjna

Zwiększone zainteresowanie mega-transakcjami oznacza konieczność wcześniejszego uzyskania odpowiednich zezwoleń wydawanych przez organy nadzoru w wielu różnych krajach. Zaostrzenie wymogów regulacyjnych na całym świecie w połączeniu z naciskami politycznymi i zapędami protekcjonistycznymi zmusza firmy do rezygnacji z coraz większej liczby transakcji. Przed ich zainicjowaniem należy przeprowadzić szczegółową analizę możliwych skutków materializacji ryzyka regulacyjnego.

3. M&A a rynek długu

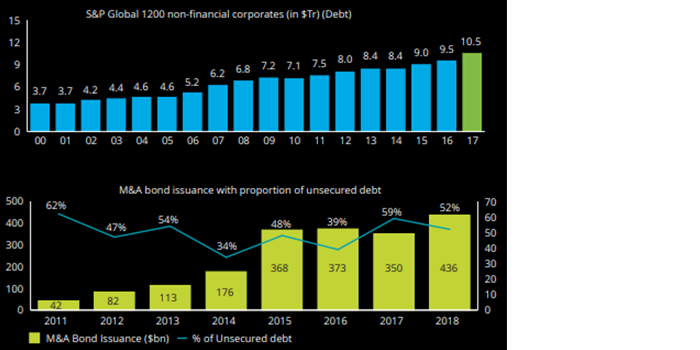

Na przestrzeni ostatniej dekady przedsiębiorstwa korzystały z wyjątkowo niskich stóp procentowych, dzięki którym były w stanie pozyskiwać tanie finansowanie dłużne, a wskaźnik dźwigni wzrósł z poziomu 6,2 bln USD w 2007 roku do poziomu 10,5 bln USD dziesięć lat później. Ponadto przedsiębiorcy coraz częściej szukają finansowania transakcji fuzji i przejęć na rynkach długu. Kwota pozyskana na ten cel w ubiegłym roku na rynkach obligacji osiągnęła najwyższy w historii poziom 436 mld USD.

4. Transakcje transgraniczne

Pomimo spadku liczby transakcji zawieranych przez chińskich inwestorów za granicą, w 2018 roku wartość transgranicznych fuzji i przejęć wyniosła 1,2 bln USD, co stanowi wzrost o 25 proc. w stosunku do roku poprzedniego, który można przypisać przede wszystkim dużej aktywności inwestorów amerykańskich i japońskich. Największą aktywność zaobserwowano na linii Stany Zjednoczone-Europa, gdzie wartość transakcji wyniosła 264 mld USD. Nic nie wskazuje na to, aby w 2019 roku miały zajść w tym zakresie istotne zmiany.

5. Fundusze „private equity”

Sektor „private equity” posiada zapas łatwo zbywalnych papierów wartościowych na poziomie 1,1 bln USD, a wartość transakcji zawartych w ubiegłym roku była najwyższa od 2007 roku i wyniosła 765 mld USD. Ponadto nastąpił wzrost liczby transakcji zawieranych za pośrednictwem platform oraz spółek portfelowych, co może świadczyć o tym, że firmy PE konsolidują branżę. Taka sytuacja otwiera przed przedsiębiorstwami możliwość pozbycia się aktywów niezwiązanych z podstawową działalnością i pozyskania kapitału na inwestycje rozwojowe.

6. Inwestorzy-aktywiści

Inwestorzy, których celem jest aktywne wpływanie na decyzje podejmowane przez zarząd spółki, przeznaczyli niemal 300 mld USD na kampanie globalne. Mimo że najważniejszym rynkiem docelowym pozostaje dla nich rynek amerykański, udział kampanii globalnych zwiększył się z 31 proc. w 2014 roku do 46 proc. w 2018 roku, na co wpływ miał przede wszystkim wzrost odnotowany w Wielkiej Brytanii, Kanadzie oraz Japonii. Fuzje i przejęcia stanowią jeden z najważniejszych priorytetów dla inwestorów-aktywistów, którzy naciskają na przejmowane spółki, aby te pozbywały się aktywów niezwiązanych z ich podstawową działalnością.

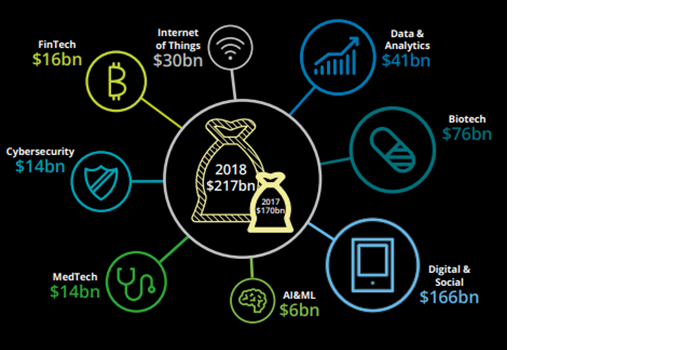

7. Fuzje i przejęcia na rynku przełomowych technologii

Sektor przełomowych technologii stanowi kluczowy obszar wzrostu w kontekście transakcji M&A. W ubiegłym roku firmy przeznaczyły 217 mld USD na zakup innowacyjnych technologii i modeli biznesowych, co stanowi wzrost o 28 proc. w stosunku do 2017 roku. Od 2015 roku wartość takich transakcji wyniosła aż 867 mld USD. Mimo że segmenty „Digital” i „Analityka” należą do największych, zaobserwowano dynamiczny wzrost aktywności transakcyjnej w takich obszarach jak „Fintech”, „Cyber” czy „Healthtech”, które w 2019 roku powinny nadal się rozwijać.