議題觀點

全球永續稅務管理與透明揭露新趨勢

勤業眾信聯合會計師事務所/企業社會責任服務陳盈州會計師、稅務部李惠先會計師

前言

國際公共服務協會(Public Services International, PSI)助理秘書長Daniel Bertossa指出,避稅將導致高昂的社會成本,因為這破壞了政府提供優質公共服務和促進經濟發展的能力。缺乏公平且適當的稅收制度,我們就無法解決最緊迫的全球性問題,如減少貧窮、氣候變遷,並落實全球永續發展目標。由此可知,企業稅務治理在實踐聯合國永續發展目標(UN Sustainable Development Goals, SDGs)的旅程中扮演了關鍵角色。

全球及台灣稅務治理新趨勢

過去跨國企業集團常透過利用不同領域間租稅規定不一致、錯配情形或徵管漏洞,進行國際稅務規劃,將利潤移至低稅負地區,甚至創造雙重不課稅情形,以試圖達到稅負最小化、股東利益極大化之目標。在這種稅務規劃操作下,縱然形式外觀並無不合乎各國當地稅法,然而,詳觀其實質,稅負之負擔卻與其資源耗用及價值創造之經濟實情顯有不合。根據經濟合作暨發展組織(The Organization for Economic Co-operation and Development,以下簡稱OECD)之統計資料,該等稅基侵蝕與利潤移轉之刻意租稅規避作為,每年為全世界帶來了高達一千億至兩千四百億美元的稅收損失與短少,約佔全球企業所得稅總稅收之4 – 10%。由於企業集團係跨國營運,若要防杜並打擊該等刻意避稅的國際稅務規劃,自當有賴各國之間通力合作,共同建構一個具有一致性、實質性與透明度的國際稅務規範與環境,始有可能達成,此乃OECD發動「稅基侵蝕與利潤移轉(Base Erosion & Profit Shifting,簡稱BEPS)計畫」之緣由。

OECD針對其所觀察彙整之各種造成稅基侵蝕與利潤移轉之國際租稅缺失與議題,發布了以下15項BEPS行動計畫:

行動計畫 |

名稱 |

1. |

數位經濟時代之租稅挑戰 |

2. |

消除混合錯配安排之影響 |

3. |

強化受控外國公司規則 |

4. |

限制因利息及其他金融支付之扣除所產生之稅基侵蝕 |

5. |

有效打擊有害租稅競爭,並納入租稅透明及實質課稅原則 |

6. |

防止租稅協定之濫用 |

7. |

防止人為規避常設機構之構成 |

8. |

確保移轉訂價結果與無形資產之價值一致 |

9. |

確保移轉訂價結果與風險及資本價值一致 |

10. |

確保移轉訂價結果與其他高風險交易價值一致 |

11. |

蒐集分析稅基侵蝕與利潤移轉資料及執行計畫之方法 |

12. |

要求納稅義務人揭露不當稅務規劃 |

13. |

重新檢視移轉訂價文據 |

14. |

提升爭議解決機制之效率 |

15. |

建立執行相關計畫之多邊工具 |

這15個行動計畫係對於如何防杜稅基侵蝕及利潤移轉之漏洞與缺失作出建議,然而,要達到效果,實有賴世界各國採納該等建議進一步修改各國法規;經過幾年的時間,諸多國家或租稅領域,不論是OECD會員國及非會員國(例如台灣),均配合該等行動計畫予以評估並進行當地稅務法令之修正。目前已有超過135個租稅領域以此方式落實並響應BEPS計畫或其精神,例如BEPS第13號行動計畫所建議之三層移轉訂價文據架構、暨其對國別報告與交換之相關指引等等,已廣泛為全球所採納。

BEPS行動計畫及全球協力合作響應,帶來了一個全新的稅務時代與環境 - 一個強調實質與形式一致、課稅結果與價值創造一致、並且透明度更高的稅務新紀元。即使是身處於台灣,在這數年間也可以清楚感受到稅務趨勢的變化,諸如反避稅條文的立法、移轉訂價法規的增修完善及與國際接軌、共同申報準則及國別報告的資訊交換、租稅天堂經濟實質法規等等,台灣企業也持續面臨不斷因應調整的壓力。新時代及環境之下,稅務治理觀念也與過去截然不同,在諸多國際知名集團的稅務規劃受到歐盟等領域挑戰質疑,而造成稅務風險與集團聲譽負面影響的殷鑑不遠下,現今集團稅務管理策略,非僅一味追求高股東報酬,而是強調應將對各種利害關係人之影響納入考量,除了合規、合法以外,更要合理、合於道德、合於社會與永續發展的期望,也因此,Responsible Tax已成為新顯學與趨勢。

Responsible Tax相關框架及規範

鑒於Responsible Tax日益受到關注,無論是政府、投資人乃至社會大眾,也開始關心企業對於其稅務管理之作法與實踐情形,並期望企業於其公開報告中揭露相關資訊,以下整理目前較常見之Responsible Tax相關框架及規範,可提供企業做為資訊揭露之參考。

一、GRI Standards 207稅務準則

簡介

Global Reporting Initiative (GRI)為獨立之全球性組織,其自1997年起即發展企業社會責任報告(Corporate Social Responsibility,以下簡稱CSR) / 永續報告相關框架,並於2019年首度將稅務主題納入其最新版本的GRI準則(GRI Standards)中,其目的在於協助組織瞭解與溝通稅務相關的管理方針,並以國別為基礎報告其收入、稅務和業務活動。該稅務揭露準則包含兩大部分,分別為管理方針揭露及特定主題揭露,前者著重於企業對稅務管理做法說明,後者則著重於稅務數據之透明揭露。整理其重點要求如下:

管理方針揭露

- 207-1稅務方針

此項重點內容包含稅務策略、治理單位、法規遵循及永續策略連結等四大面向。此項顯示了GRI對於稅務策略的重視,目前台灣已有多家上市公司(如:玉山金控、台灣水泥、日月光等)公布其稅務政策,與此一揭露項目精神相符。

- 207-2稅務治理、管控與風險管理

此項重點內容包含稅務管理架構、風險評估機制及內部控制等三大面向。此項顯示GRI對於稅務管理方式的重視,另外GRI也鼓勵企業揭露是否對稅務進行確信,以提升稅務揭露的可信度。目前稅務確信實務上多以於CSR報告書揭露稅務政策,並對CSR報告書進行確信為主。

- 207-3稅務相關議題之利害關係人溝通與管理

此項重點內容為企業如何跟利害關係人溝通。利害關係人是企業CSR的重要一環,此項考量點除了蒐集利害關係人觀點之外,GRI還特別要企業關注如何跟稅務機關溝通以及如何參與稅務公共政策,以了解潛在法規變化的趨勢,有效面對稅務風險。

特定主題揭露

- 207-4國別報告

此項報導要求包含依稅務轄區揭露組織實體、主要活動、員工人數、第三方銷售收入、與其他稅務管轄區的集團內部交易收入、稅前收益 / 損失、現金及約當現金以外的有形資產、以現金支付的企業所得稅、應計企業所得稅的收益 / 損失、所得稅收益 / 損失與應付稅款差異的原因等。

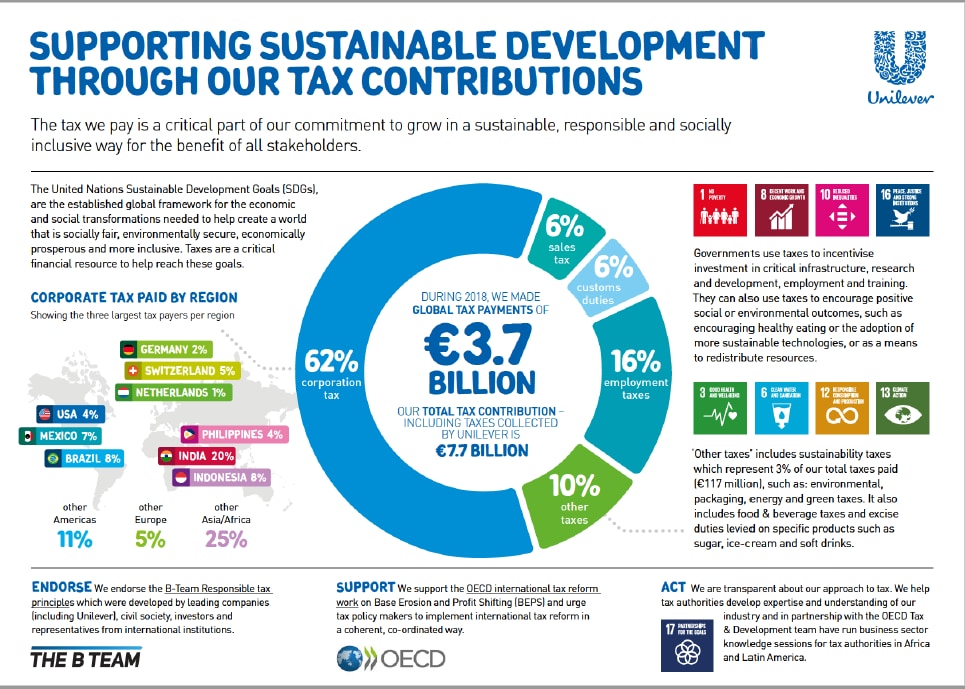

除了報導要求之外,此項也有多項建議事項供企業提升稅務透明度,包含其他納稅額(產業稅、代收代扣稅款)、稅務轄區別薪酬總額、重大稅務不確定性等。如聯合利華就有針對其納稅額之類別、佔比等進行更詳盡之資訊揭露,並聲明其納稅額如何促進聯合國永續發展目標,以展現其期望透過納稅實踐企業社會責任之績效(如圖1)。

圖1:聯合利華稅務報告文件(資料來源:聯合利華官方網站)

GRI 207與OECD國別報告之比較

GRI 207與OECD國別報告在多方面皆有所不同。規範範圍上,GRI 207是完全自願的揭露準則, OECD國別報告則是強制年營業額超過7億5千萬歐元的跨國企業必須申報,且必須在每個財務年度結束後12個月內申報,國別報告之資訊會於各國 / 領域間進行交換。

對企業來說,GRI 207可以提供一個比起OECD國別報告更適合大眾閱讀的溝通工具。實務上,遵從GRI 207之要求並進行國別報告有助於資訊之揭露,可以協助企業檢驗自己的稅務體質,進而在永續稅務上有更好的表現。

表1:GRI 207與OECD國別報告之比較

|

GRI 207 |

OECD第13項行動計畫之國別報告 |

適用性 |

自願揭露 |

年收入超過七億五千萬歐元的跨國企業需揭露 |

資料整合性 |

根據各稅務轄區別報導 |

|

計算基礎 |

根據相應指導原則 |

整合各稅務轄區資訊 |

報導期間 |

最近一期經會計師查核之合併財務報表 |

會計年度 |

報導時點 |

組織被預期能定期整合揭露其對經濟、環境、社會之影響 |

在會計年度終了後12個月內申報該會計年度之資訊 |

資料來源:GRI官方網站

二、其他非財務績效報告書框架趨勢

除了企業熟稔的GRI準則外,尚有其他與企業永續資訊揭露相關之框架,如2012年成立的美國永續會計準則委員會(Sustainability Accounting Standards Board, SASB)於2018年制定完成的產業特定(industry-specific)的永續會計準則(SASB Standards)、以及國際整合性報導委員(International Integrated Reporting Council, IIRC)於2013年發布的國際整合性報導架構(Integrated report;<IR>)等。

其中,值得注意的是SASB準則於2018正式發布後,即有多家企業隨即採用其框架,如投資者關係雜誌(IR Magazine)去(2019)年12月的文章中提及已有超過100家公司使用SASB準則,而SASB準則竄起的原因是針對產業特性,制定專屬的量化指標(accounting metric),以利投資人能快速掌握企業重大財務影響(financial materiality)的資訊揭露。SASB準則基於五大永續層面評估各產業的重大永續議題,五大永續層面分別為領導與治理(Leadership & Governance)、環境(Environment)、社會資本(Social Capital)、人力資本(Human Capital)與商業模式創新(Business Model & Innovation),其中領導與治理(Leadership & Governance)層面,辨識之永續議題已有相關指標涵蓋稅務揭露之描述,請詳表2。

表2:SASB準則稅務有關之揭露描述

議題摘要 |

|

|

揭露類型 |

量化 |

質化 |

指標描述 |

透過政府計畫獲得的補助總額 |

解決影響產業的環境和社會因素相關之政府法規或政策中企業的立場 |

揭露摘要 |

所謂政府計畫涵蓋所有國家、州、地方及計畫,補助包含但不限於稅收減免、競爭產品關稅、投資稅收減免等。 |

應鑑別與企業有關環境與社會之法律或相關立法案件的風險與機會,包括但不限於法遵成本增加、財務政策導致失去稅收減免、與主管機關長期策略不符等。 |

與該重大永續議題攸關產業 |

再生資源與可替代能源產業(Renewable Resources & Alternative Energy) |

採礦加工產業(Extractives & Minerals Processing)、再生資源與可替代能源產業(Renewable Resources & Alternative Energy)與資源轉化產業(Resource Transformation) |

資料來源:勤業眾信聯合會計師事務所整理

另一方面,<IR>框架則是提供企業整合財務與非財務資源的工具,使投資人能了解企業如何整合內部資源並維持獲利,<IR>框架中的內容要素(content elements)中提及整合性報告應描述組織的關鍵營運內部及外部結果,其中外部結果包含稅賦(tax payments)、企業需考量投入的各種資本、對於稅賦的產生之影響,並辨認及描述其對資本增加或減少的結果。目前國內企業進行永續報告書編製時,也已有多家依循<IR>框架,例如:國泰金融控股股份有限公司、太平洋崇光百貨股份有限公司、遠傳電信股份有限公司等。以遠傳電信為例,其2018年出具之整合性報告書中,說明了因當年度利潤減少造成稅賦減少的情形,並且將稅賦細分為利潤稅、產品稅、人力稅等,揭露更詳細的稅務資訊。

目前SASB準則及<IR>框架皆對於企業稅務資訊揭露皆有相關的內涵及考量,雖不及於GRI準則的完整性,但全球永續報告準則使用比例最高的GRI準則已經開出了永續稅務第一槍,相信同為永續報告框架準則的SASB與IIRC夥伴,在未來亦可能依據其報告框架準則不同的角度,完善企業永續稅務揭露的議題,建議企業應持續關注。

三、國際稅務倡議 - The B Team Responsible Tax Principle

由於Responsible Tax為近來逐漸受到重視之企業永續發展議題,目前國際針對該主題之相關倡議並不多,其中,以The B Team提出的Responsible Tax Principle為相較完整之國際性倡議之一。The B Team是由維珍集團創辦人Richard Branson爵士和哈雷摩托車總裁Jochen Zeitz於2012年共同創辦的非營利組織。其後數年,多家世界五百強CEO以及數位頂尖非營利組織主席陸續加入The B Team的領導團隊。

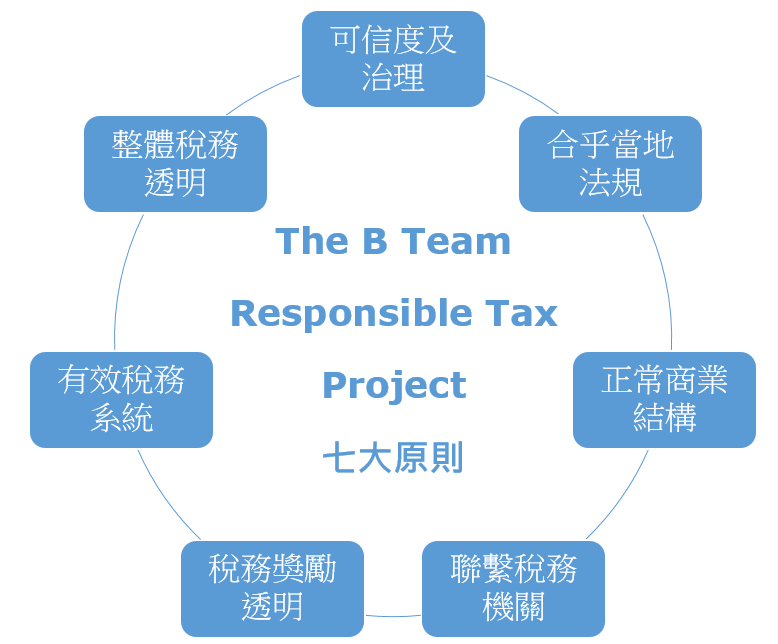

2018年,The B Team發表了永續稅務框架「The B Team Responsible Tax Principles」。第一批簽署者包含聯合利華、安聯、BHP、殼牌公司等世界知名企業。此一框架著重於三大面向:稅務管理、稅務關係及稅務報導,並據此延伸出永續稅務的七大準則(如圖2)。

圖2:Responsible Tax Principle七大原則(資料來源:勤業眾信聯合會計師事務所整理)

有關The B Team Responsible Tax Principle七大原則如下:

面向 |

原則 |

原則描述 |

一、稅務管理 |

一、可信度及治理

|

稅務是公司治理及企業責任的核心要素,因此必須受到董事會的監督。 |

二、合乎當地法規

|

合乎所營運地區稅務法規並在創造價值的地區納稅。 |

|

三、正常商業結構

|

只使用合乎商業實質的企業結構,不濫用稅務結構。 |

|

二、稅務關係

|

四、聯繫稅務機關

|

尋求跟稅務機關互相尊重、透明且信任的合作關係。 |

五、稅務獎勵透明

|

接受政府提供的稅務獎勵時,只接受合法且透明的稅務獎勵。 |

|

六、有效稅務系統

|

不管在當地或國際上,皆積極與政府組織、商業及公民團體溝通,支持一個有效的稅務運行、立法及監理系統。 |

|

三、稅務報導

|

七、整體稅務透明

|

定期向利害關係人公開所納稅款及稅務策略,利害關係人包含投資人、立法者、員工、公民團體、大眾等。 |

資料來源:勤業眾信聯合會計師事務所整理

此一框架與其他框架(如GRI 207、OECD BEPS)相比有一些共通之處,但出發點更接近商業實務,且由一群強而有力的企業支持。企業遵循此一框架,可以在商業上提供更高的永續稅務說服力,亦為企業實踐永續稅務提供了一個框架性的指引。

結語

「稅」對於建立一個更美好的世界來說,是基本、重要且不可或缺的。各國政府需要稅收來支應公共建設及提供公眾福祉,企業則從於該等公共建設及發展的環境中獲益,得以獲致享有優質健康的員工以及各種完備的基礎設施;換言之,「稅」是對於建立一個更美好的世界與企業經營環境的投資。企業應該透過永續的稅務管理與透明負責的揭露、報導與溝通策略,向全世界傳達自身為一良好世界公民義務並已克盡社會責任的訊息。雖然在永續稅務治理方面,諸多企業仍處於前期或起步階段,我們建議可從下列面向著手,評估檢視並調整企業的稅務策略與稅務管理政策:

- 稅務策略與稅務管理政策之建立應有領導階層及董事會層級之參與。

- 稅務策略與稅務管理政策應呼應企業長期永續發展目標,反映各種不同利害關係人的需求並於其間取得平衡。

- 建立明確的標準。例如評估稅務策略的面向與標準、稅務立場或情況(tax position)的揭露標準、與稅務機關應對互動的指導原則、企業可承擔與不可承擔的稅務風險有哪些、相關的內部控制等等。

- 針對不同稅種及涉稅事項明確訂出其管理單位及權責。

- 承諾進行透明負責的稅務揭露與報導,並訂定相關追蹤指標。

讓我們一起透過永續的稅務策略與管理,來為建立更美好的世界盡一分心力。