議題觀點

銀行業顧客獲利貢獻管理

勤業眾信管理顧問(股)公司/賴靜儀副總經理、吳品均經理

銀行業經營方針暨績效管理架構趨勢

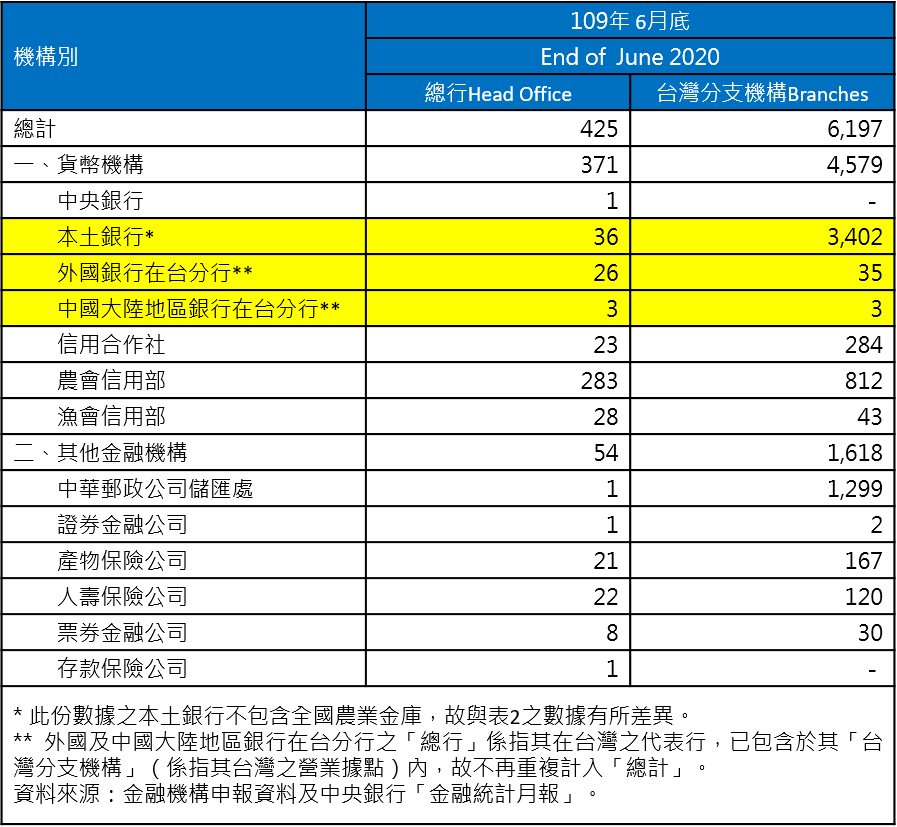

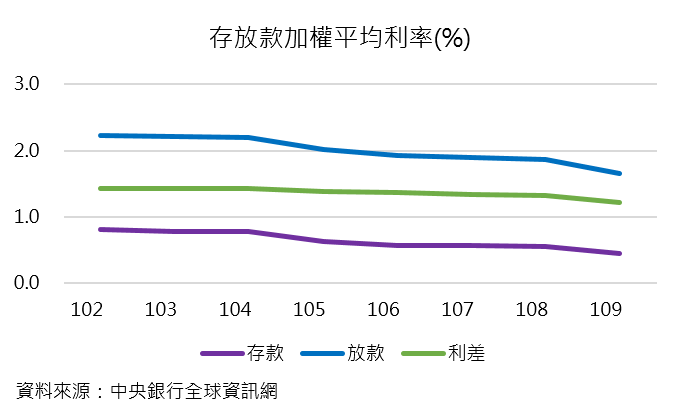

根據金管會統計資料,台灣現有海內外銀行共計為65家,尚不包括2019年7月底正式核准之3間純網銀機構(將來商業銀行、樂天國際商業銀行與連線商業銀行),是全世界金融據點密度最高的地區之一(請參考表1)。過多銀行共同競食台灣市場,加上存放利差持續偏低(請參考圖1),已難以如過往單靠存放款類產品即能持續維持亮麗的獲利表現,銀行業須調整管理思維,並更加積極地經營顧客。

表1:台灣金融機構家數統計

圖1:存放款加權平均利率年度變化

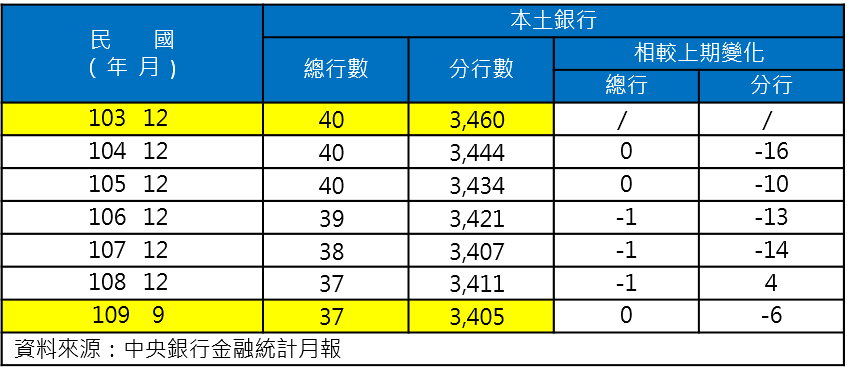

此外,近年來的數位金融浪潮大幅提升顧客對金融科技之需求,期望透過線上平台、行動支付、數位帳戶等管道完成交易,促使銀行積極提高虛擬通路服務靈活性。隨著網路 / 行動銀行交易種類日趨多元,各銀行來自虛擬通路的業務量比重逐年攀升,亦使各銀行更嚴格檢視旗下各實體分行的存在角色與營運績效。此一趨勢亦反映在實體分行數量,根據中央銀行統計資料,2020年台灣本土銀行分行數相較2014年已減少55家(請參考表2)。

表2:台灣本土銀行總行 / 分行數變化

此一趨勢亦呼應《勤業眾信通訊2020年11月號》中《銀行業財務績效管理與系統》文章內容。過往多數銀行採用分行制績效管理架構,以分行為營運主體切割績效,將各分行視為獨立之利潤中心,惟隨著銀行規模日益壯大並擴及海外市場,分行制績效管理架構常遭遇分行各自為政、客戶體驗下降(不同分行推廣同一客戶之方式不同,導致客戶資訊混淆)、中央策略無法有效落實至每家分行……等管理挑戰。部分銀行開始透過事業群之設置,將產品 / 全行資金來源與運用進行統一規劃,避免各分行為競逐同一筆資金或顧客而內耗,亦可透過統一產品規劃促使PM (產品業務)與RM (客戶業務)合作,提高全行營運綜效[1]。當然,事業群制管理架構亦非完美,其仍會面臨RM與PM之主導權劃分,各事業群跨售收益分配等管理議題。惟近年來台灣多數大型銀行之經營重心為積極發展海外分子行業務、提升客戶體驗及達到規模經濟,因此,相對適合規模化營運、協同合作與策略執行彈性高的事業群制,會比分行制更符合現今銀行績效管理實務之需求。

導入顧客獲利貢獻之驅動因子

因應實體分行轉型、事業群制績效管理興起之趨勢,如何主動掌握顧客資料、辨識重點顧客、提供客製化服務成為銀行業於數位化浪潮下面對競爭市場之重要發展機會點。銀行須要及時辨認優質顧客並積極提升顧客體驗以滿足顧客需求,反轉過往單向推銷產品之思維,深化與顧客之雙向互動關係,進而提升顧客長期經營價值;同時亦須透過系統化方法尋找有發展潛力之顧客以達成擴展新客群之管理目標。

為了在競爭且瞬息萬變的市場環境中達成上述顧客經營管理之目標,台灣不少大型銀行皆已認知到顧客獲利貢獻資訊對銀行之價值,並導入顧客獲利貢獻分析資料模型以有效衡量顧客貢獻,基於量化數據制定可行且有效之顧客暨產品發展策略。

在勤業眾信過往輔導的企業中,提升經營策略有效性與強化管理細緻度與能力,是引發銀行產生顧客獲利分析需求的兩大根本原因。通常會驅動銀行導入顧客獲利貢獻分析資料模型之四大需求如下:

1.差異化:於資源有限情況下,如何有效辨識並集中資源於20%[2]關鍵顧客。

- 例:所有信貸額度相同的顧客,對銀行的價值都一樣高嗎?

2.顧客導向:各產品線各自經營顧客的方式,是否能為銀行創造最大價值?

- 例:針對持有大額定存的顧客,應如何協銷以擴展該顧客往來產品線之廣度?

3.資源配置:現行針對各客群 / 產品線之資源配重,是否為最適化配置?

- 例:提供特定信用卡顧客大量特殊優惠,是否為正確之資源配置決策?

4.客群定義:應如何合理劃分不同顧客群以進行市場區隔與設計合適的行銷方案?

- 例:傳統以AUM (資產規模,Asset Under Management)劃分客群之方式,是否適用於數位世代之年輕族群?

顧客獲利貢獻資訊組成

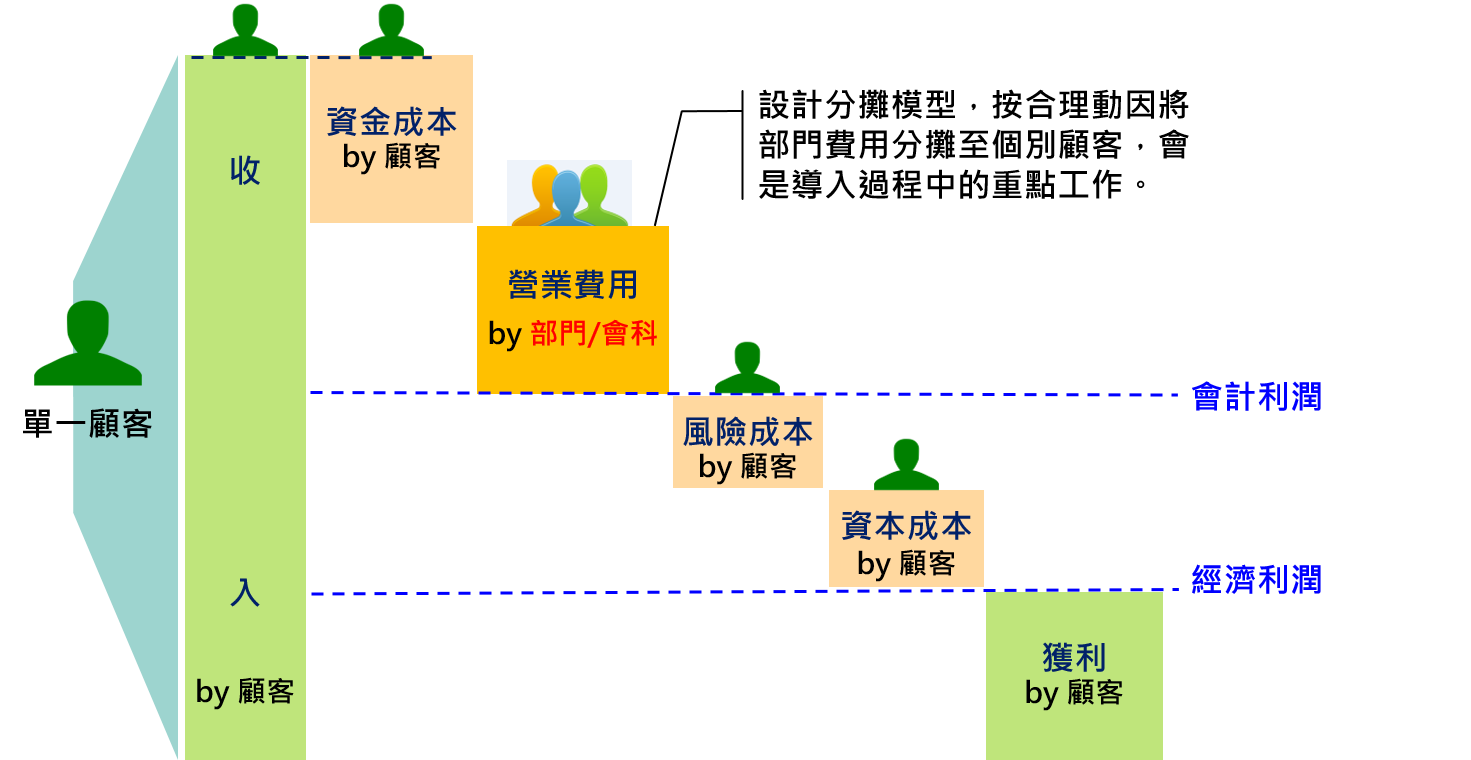

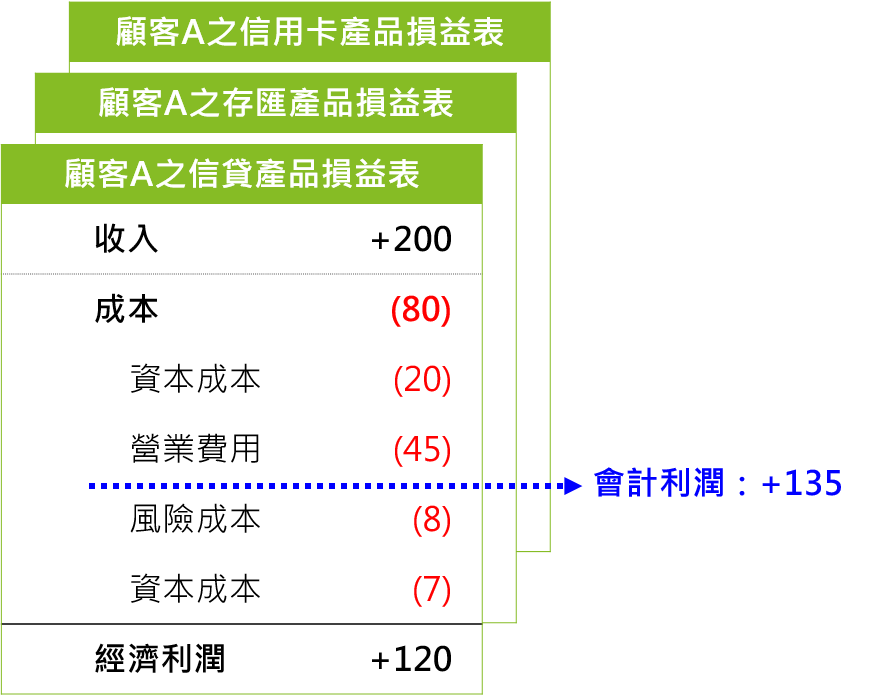

圖2:顧客獲利貢獻度組成

圖2為顧客獲利貢獻重要組成示意。會計利潤為一般公司損益表揭露之損益項目,其計算方式為收入減除會計成本(顯性成本,包含資金成本與營業費用);經濟利潤為會計利潤減除機會成本(隱性成本,包含風險成本與資本成本)後之結果。因經濟利潤完整考量顯性及隱性成本,較會計利潤能更真實反映實質顧客獲利貢獻之指標。

以下說明顧客獲利各項組成之元素,以及顧客獲利貢獻分析資料模型常見的設計挑戰:

收入:

銀行業主要收入包含利息收入及手續費收入。

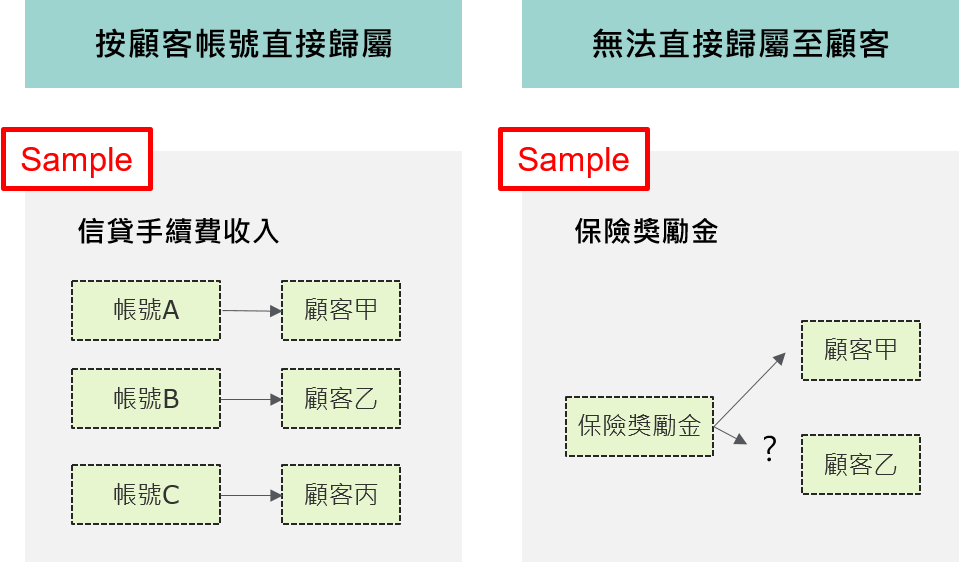

- 設計挑戰:雖多數收入皆可明確歸屬至個別顧客,惟仍有少數例外,如保險獎勵金(Rebates),通常須額外設計分攤規則以將此類收入合理分攤至個別顧客上(請參考圖3)。

圖3:收入歸屬方式示意圖

資金成本:

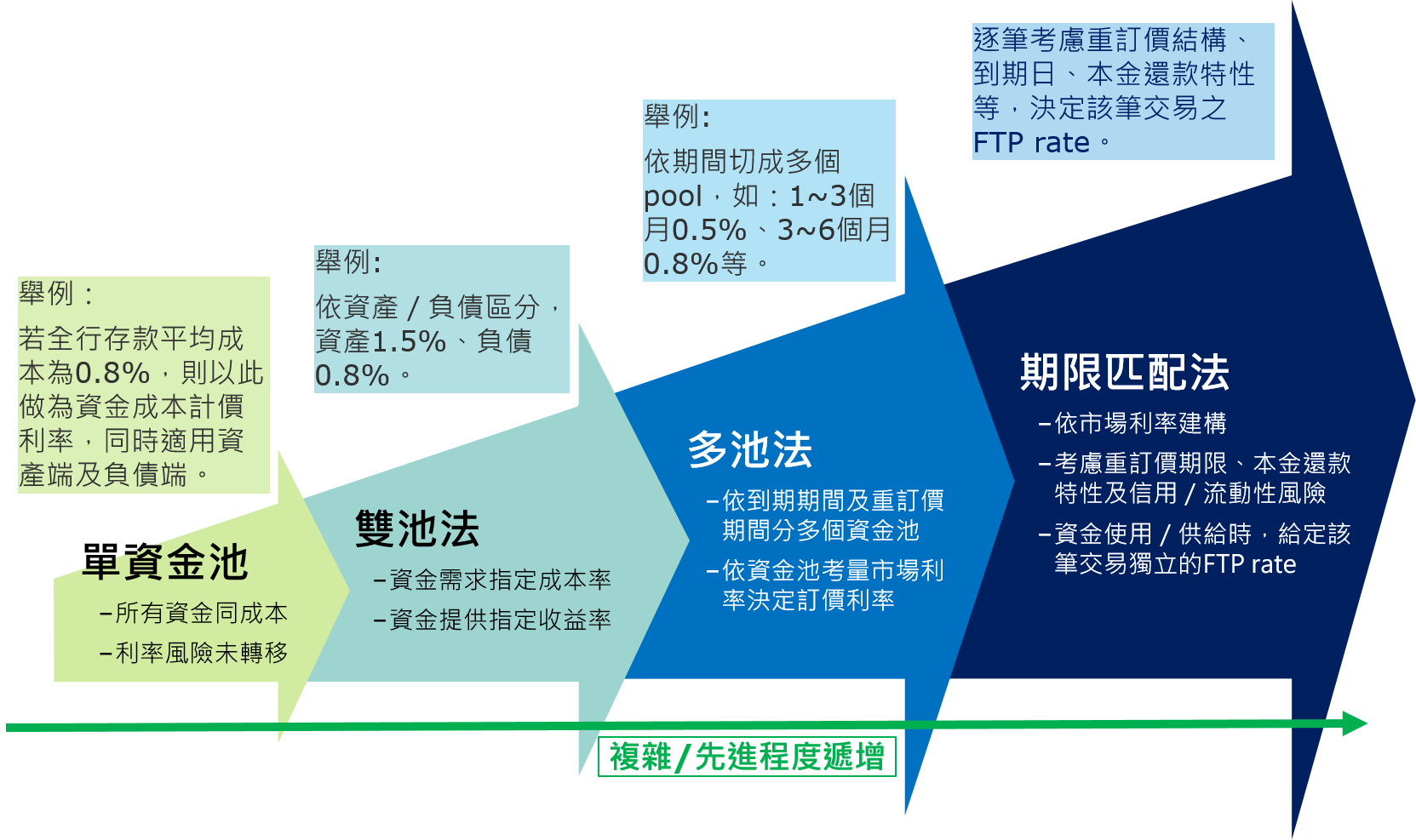

籌集與使用資金之成本,其為銀行業金額最重大之成本項目,常見的資金成本定價方式係資金移轉訂價(FTP)機制,由簡單到複雜可大致區分為四個階段,詳見下圖4。

圖4:內部資金移轉訂價(FTP)之發展與趨勢

- 設計挑戰:各家銀行就FTP之細部計算方法皆不相同,須依據各家銀行實際狀況進行客製化設計,尤其是部分仍採傳統內部聯行息之銀行,因尚無法細化逐筆交易之資金成本,須視管理需求額外設計合理之資金成本分攤規則。

營業費用:

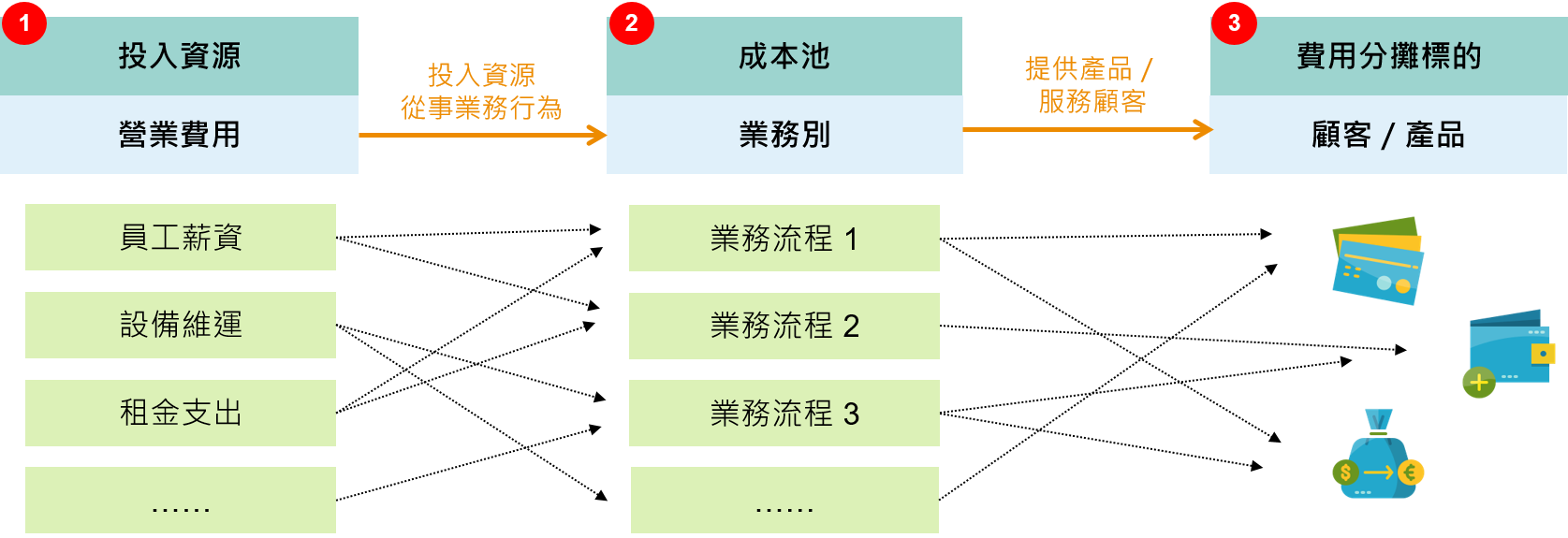

與業務經營有關之支出項目,主要包含用人相關費用、折舊及攤銷費用、其他業務及管理費用等。營業費用係按部門 / 會科別入帳,與個別顧客的關係並不直接,須透過二階段分攤方式(成本池設計)以有效連結投入資源與顧客間之關聯性,故通常是導入顧客獲利貢獻分析資料模型過程中,花最多時間設計之項目(請參下圖5示意)。

圖5:營業費用分攤設計精神

- 設計挑戰1:須於分攤細緻度與應用價值 / 維運難度間取得平衡。細緻之分攤因子雖更可反映資源實際運用狀態,惟可能須耗費大量人力蒐集,導致不符成本效益之情況,此部分需要有豐富導入經驗的顧問才能協助銀行拿捏得宜。

- 設計挑戰2:因計算最小單位為顧客,而銀行交易數據資料龐大,常會面臨系統計算效能不佳之狀況,此部分亦需要有導入經驗的顧問透過好的計算引擎架構設計以有效解決。

風險成本 / 資本成本:

此兩項目屬於顧客因潛在風險 / 使用資本而產生之隱性成本,通常規模較大之銀行內部皆會設立專責單位負責建立模型進行設算。此部分處理原則如同資金成本,顧問會依據各家銀行實際資料情況進行相關設計。

顧客獲利貢獻資訊分析價值與應用

顧客獲利貢獻資訊能清楚掌握每位顧客於銀行內之往來產品及其獲利狀況,有助於提升顧客管理決策品質。依據勤業眾信過往之輔導經驗,顧客獲利貢獻資訊分析主要價值有三:

1.持續追蹤顧客別貢獻度趨勢以落實「顧客汰弱留強」策略。

2.資源配置最適化以實現「將珍貴資源投入在珍貴顧客上」策略。

3.客群重新定義,以達成「精準行銷」之目標,並作為未來「客群組織轉型」之基礎。

為能達到以上價值與目標,須定期分析顧客獲利貢獻資訊並有效應用,作為管理者擬定顧客經營決策之參考依據,普遍之三大應用主軸如下:

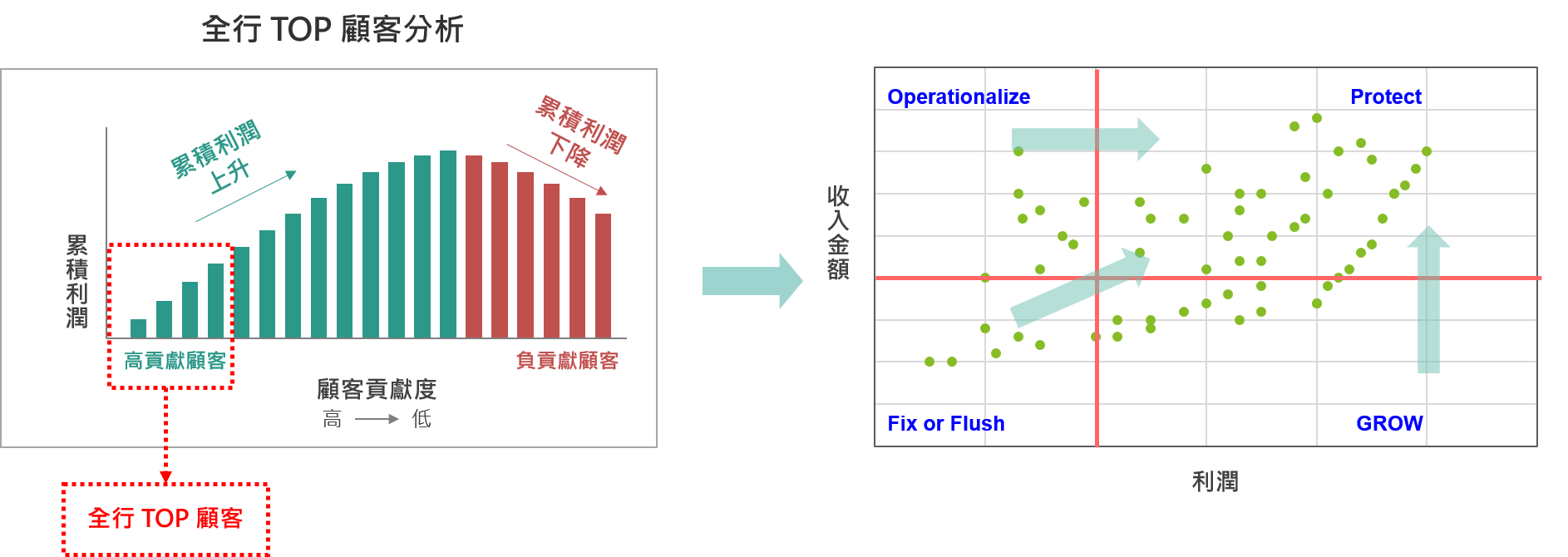

一、整體顧客獲利輪廓分析:

圖6:整體顧客獲利應用示意

- 掌握全行顧客獲利貢獻度輪廓,針對不同獲利族群,擬定合適之顧客關係經營策略。

- 辨識能對銀行帶來高貢獻的優質顧客,並集中資源於此類顧客避免被同業侵蝕。

- 針對目前獲利狀況較不理想的顧客,可思考是否有降低成本機會點,或是設法擴大往來產品之深度及廣度以提升營收。

二、顧客別獲利組成分析:

圖7:顧客產品別獲利組成示意

- 拆解顧客獲利資訊至產品別,分析顧客往來產品增減及其獲利貢獻度趨勢,作為顧客經營策略調整之參考依據。

- 檢視顧客既有往來產品,搭配事業群協銷機制設計,從中發掘產品跨售商機,最大化顧客對銀行創造之價值。

三、營業費用組成分析:

圖8:營業費用組成分析示意

- 理解營業費用的發生是來自於銀行提供顧客哪些業務服務及相關投入部門,以掌握費用發生原因,找尋撙節成本機會點,提升顧客貢獻度。

- 依據銀行所關注之管理重點進行合適的成本池設計(如:業務流程別),可瞭解各項業務流程之資源配置合理性,針對不合理處進行資源配置調整,並累積多期結果觀察趨勢以作為成本改善衡量依據。

結語

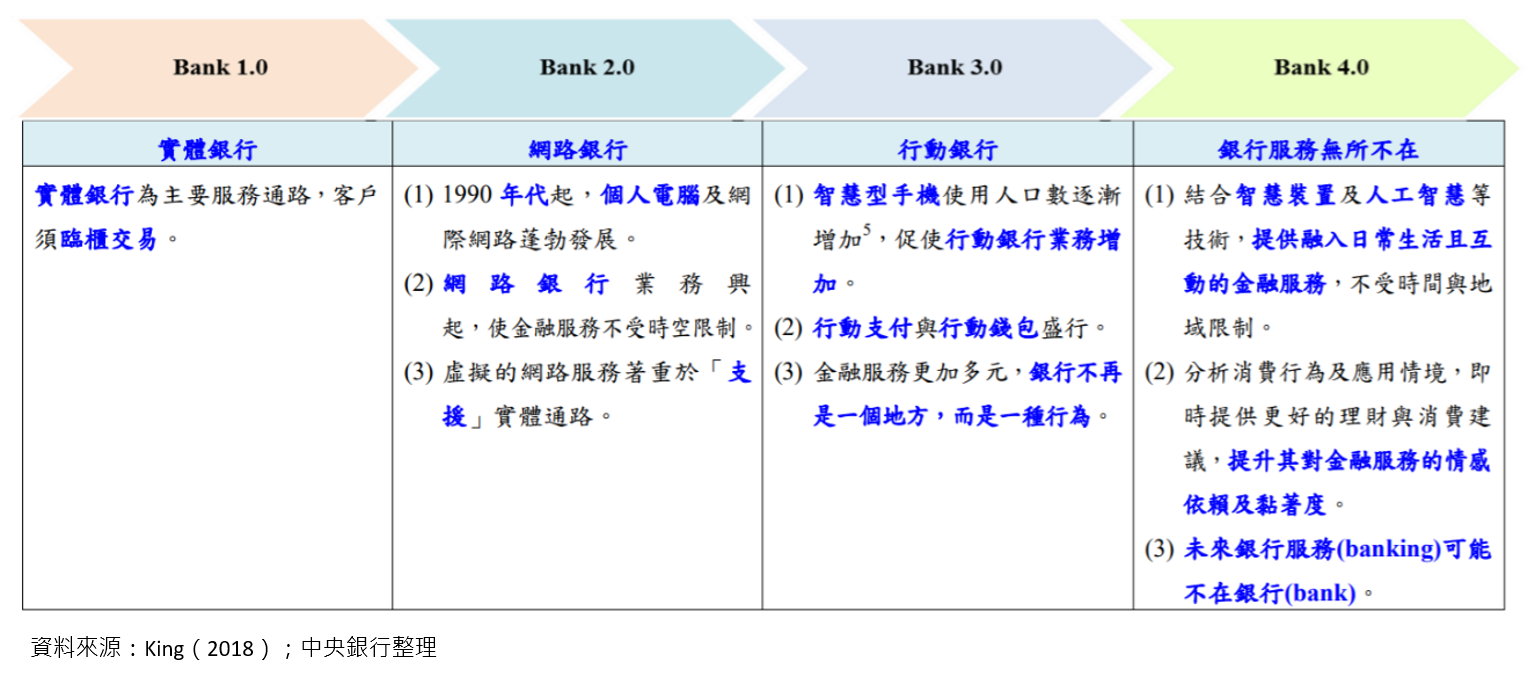

數位化浪潮促使銀行業面對更快速變化之競爭環境,銀行創新教父布雷特.金恩(Brett King)表示,Bank 4.0時代已來臨(請參考圖9),金融常在而銀行不再(Banking Everywhere, Never at a Bank),銀行須要強化數位轉型力道,結合行動裝置、大數據運算等科技加速創新,爭取來自全通路[3]之顧客,才能化危機為轉機,開創領先同業之新局。

其中,導入顧客獲利貢獻分析資料模型並有效應用於顧客經營策略擬定與管理,亦是不可或缺之重要環節。其能引導銀行將關鍵資源投入於優質顧客、針對不同屬性客群提供差異化服務、具體衡量資源配置效率等,以促使銀行化被動為主動,顯著提升顧客體驗,並持續增加顧客往來產品深度及廣度以提升顧客黏著度,協助銀行於變動市場環境中維持核心競爭力並持續提升銀行價值。

圖9:銀行型態進化示意:由Bank 1.0到Bank 4.0

註解:

[1] 雖然事業群制相較分行制績效管理制度晚出現,惟兩者無絕對優劣,各具有優點及挑戰。

[2] 根據義大利經濟學者Vilfredo Pareto提出之「80 / 20法則(The 80/20 Rule) 」,推導企業80%的利潤來自於20%的關鍵顧客。

[3] 全通路(Omnichannel):結合虛擬與實體的「線上到線下」(Online To Offline,O2O)、或是「線下到線上」(Offline To Online,O2O)之商業模式。