洞察解析

財政部推動稅務改革並廢除兩稅合一設算扣抵制度

MOF proposes tax reform that includes abolition of imputation system

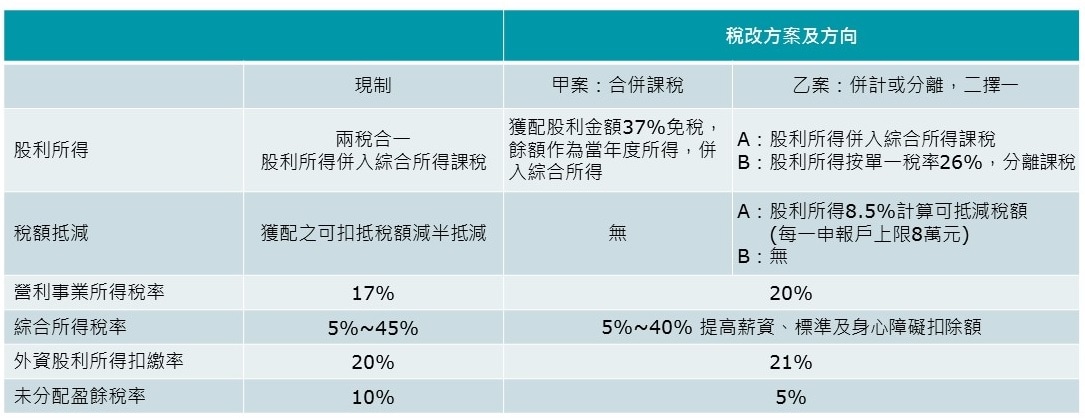

財政部於2017年9月1日發佈所得稅改革方案,並預計於107年1月1日開始適用。茲將現有制度與財政部草案比較如下

針對外資企業,除了營利事業所得稅調高至20%及股利扣繳稅率調高至21%外,已繳納之未分配盈餘稅在設算扣抵制度廢除後亦無法扣抵2019年1月1日後發放之股利扣繳稅款。茲將現有及稅改方案對於在外資企業之所得稅影響彙總如下

本稅改草案主要目的為簡化台灣稅制、降低內外資稅負差異,建立符合國際潮流之公平合理所得稅制。企業方面,由於未分配盈餘加徵稅率調降,減輕盈餘保留成本,故公司位階整體稅負成本整體而言將稍微調降;個人方面則因不同課稅級距以及方案會有不同之結果。納稅義務人宜盡速諮詢稅務專家評估潛在影響。