Perspectives

La chaîne de blocs dans le secteur de l’assurance

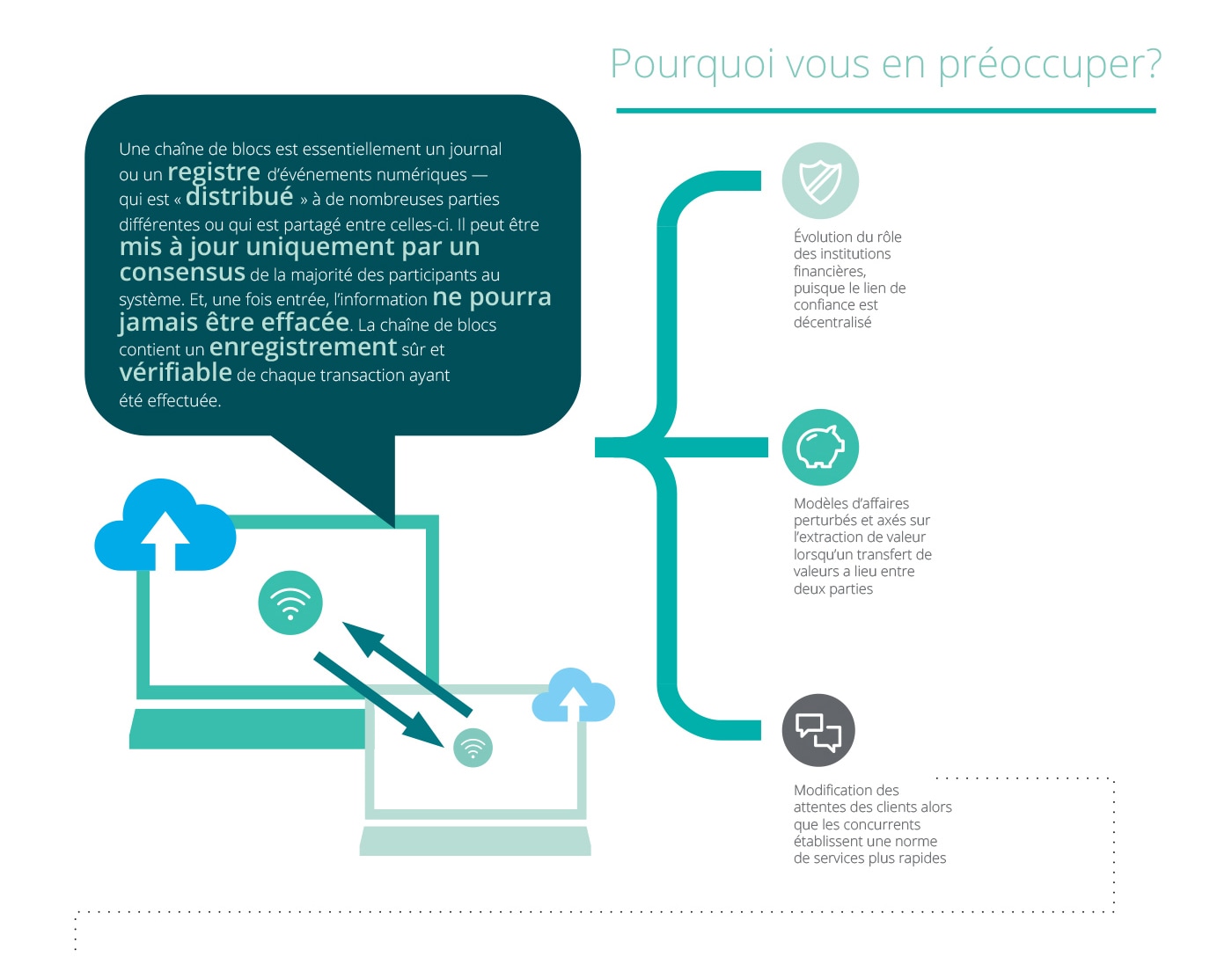

Pourquoi vous en préoccuper?

La chaîne de blocs dans le secteur de l'assurance

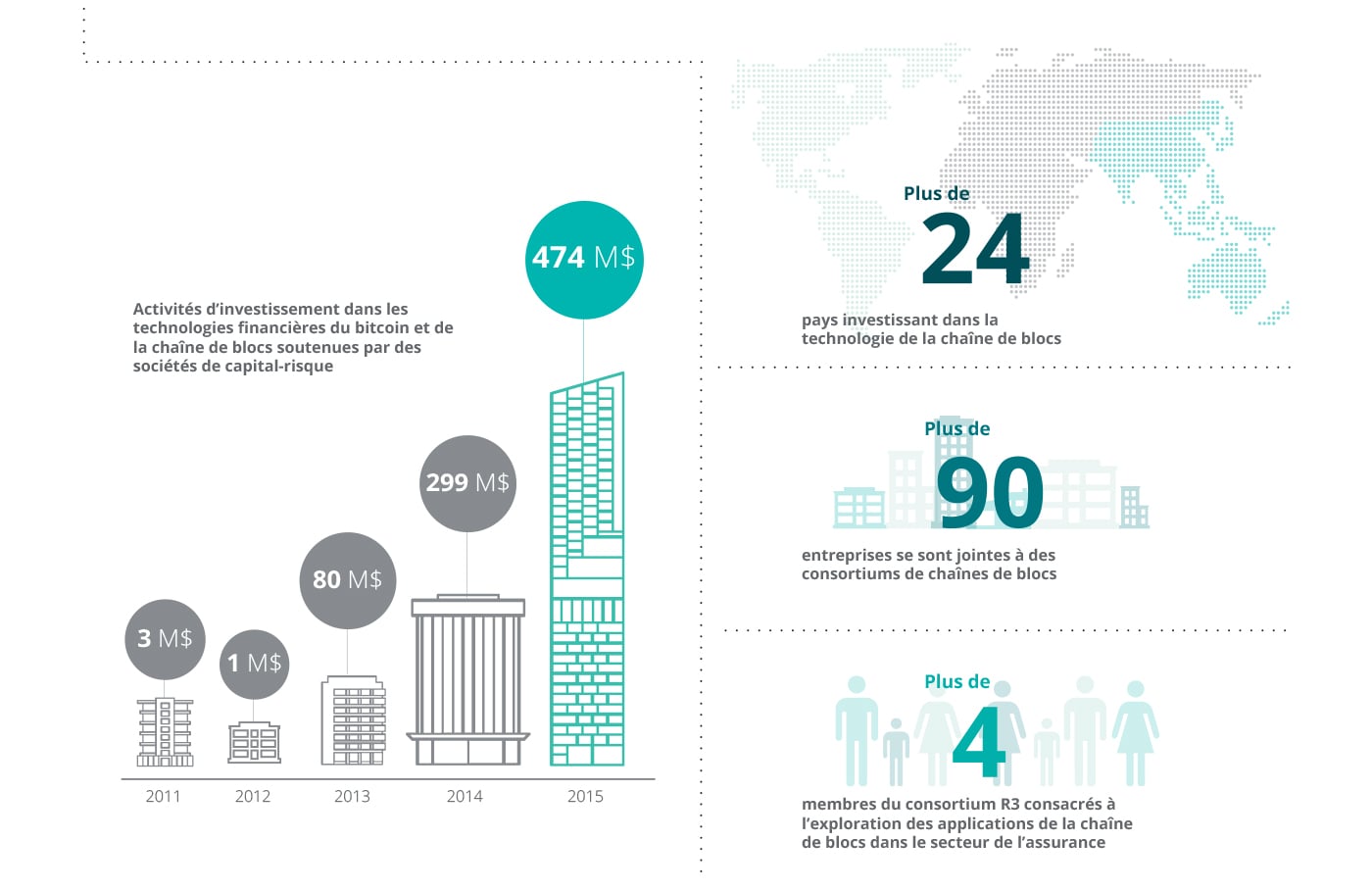

Compte tenu de son potentiel audacieux qui permettra d’établir avec plus de simplicité et d’efficacité une nouvelle infrastructure et de nouveaux processus dans le secteur des services financiers, cette technologie gagne rapidement du terrain dans le secteur de l’assurance.

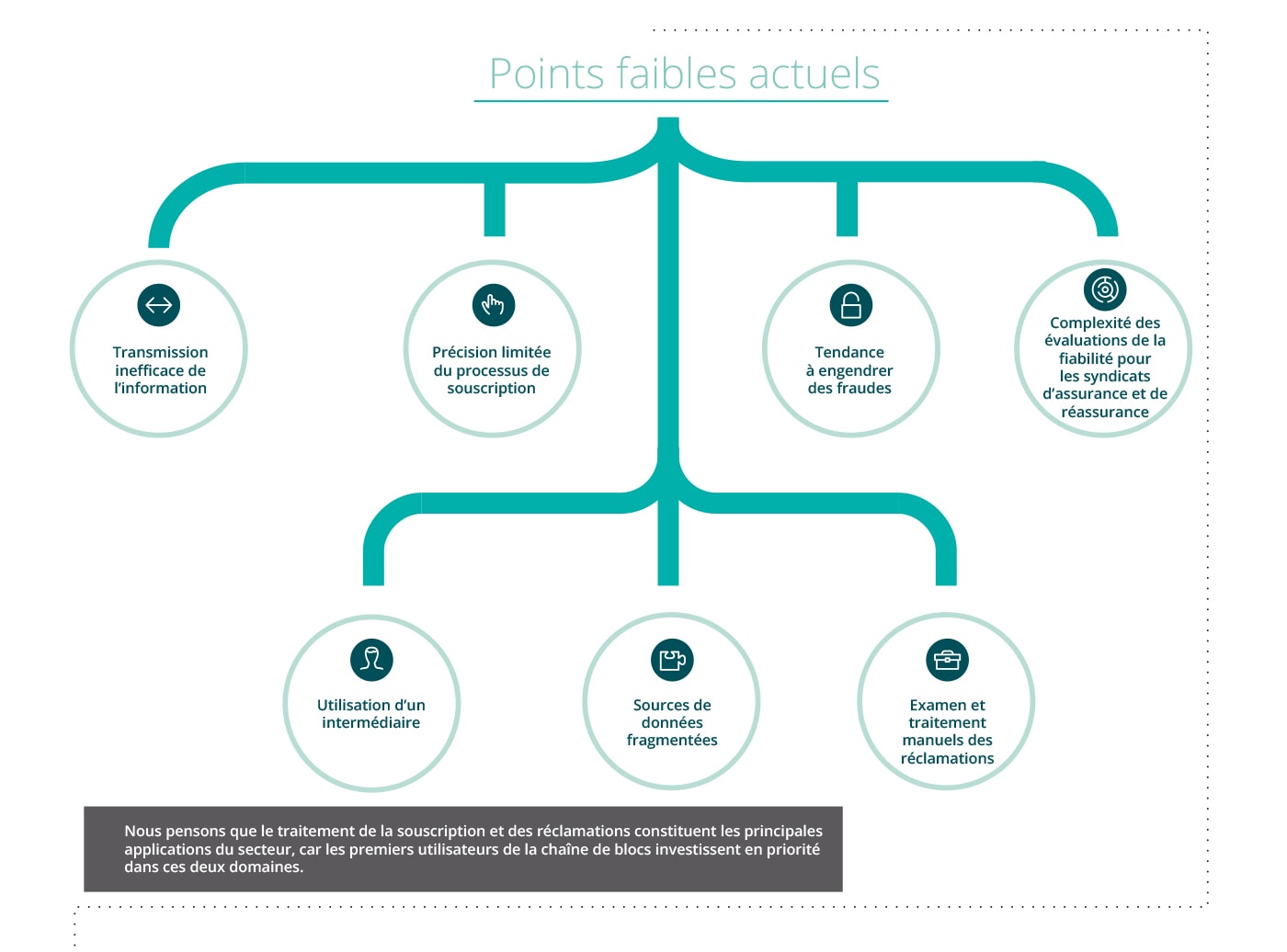

Les nouveaux processus et modèles d’affaires en assurance, fondés sur la chaîne de blocs, forceront la remise en question des usages actuels et la gestion des nombreux points faibles de la chaîne de valeur.

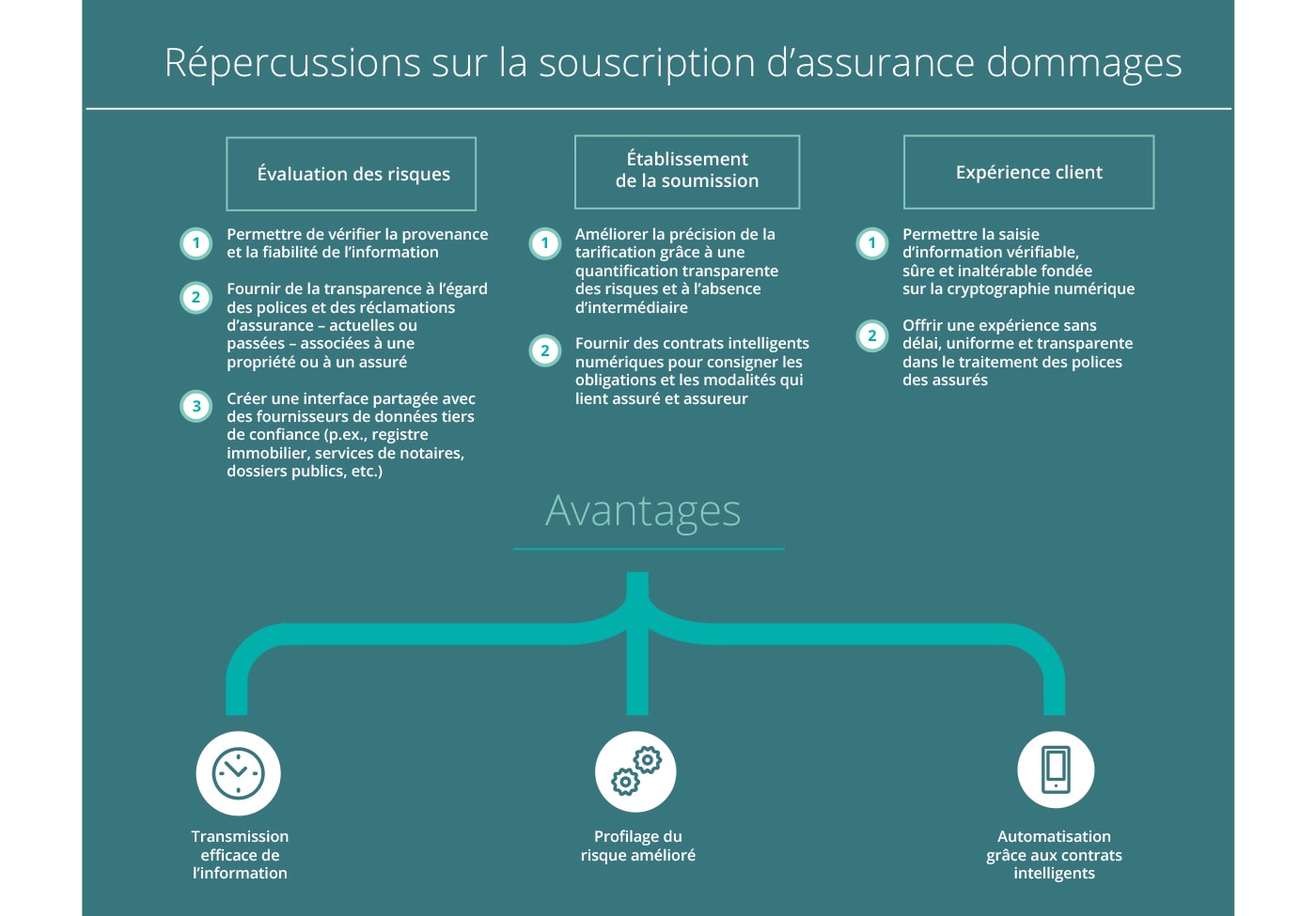

Concernant la souscription, la technologie peut aider à réduire les coûts, à améliorer l’évaluation des risques et à rehausser l’expérience client.

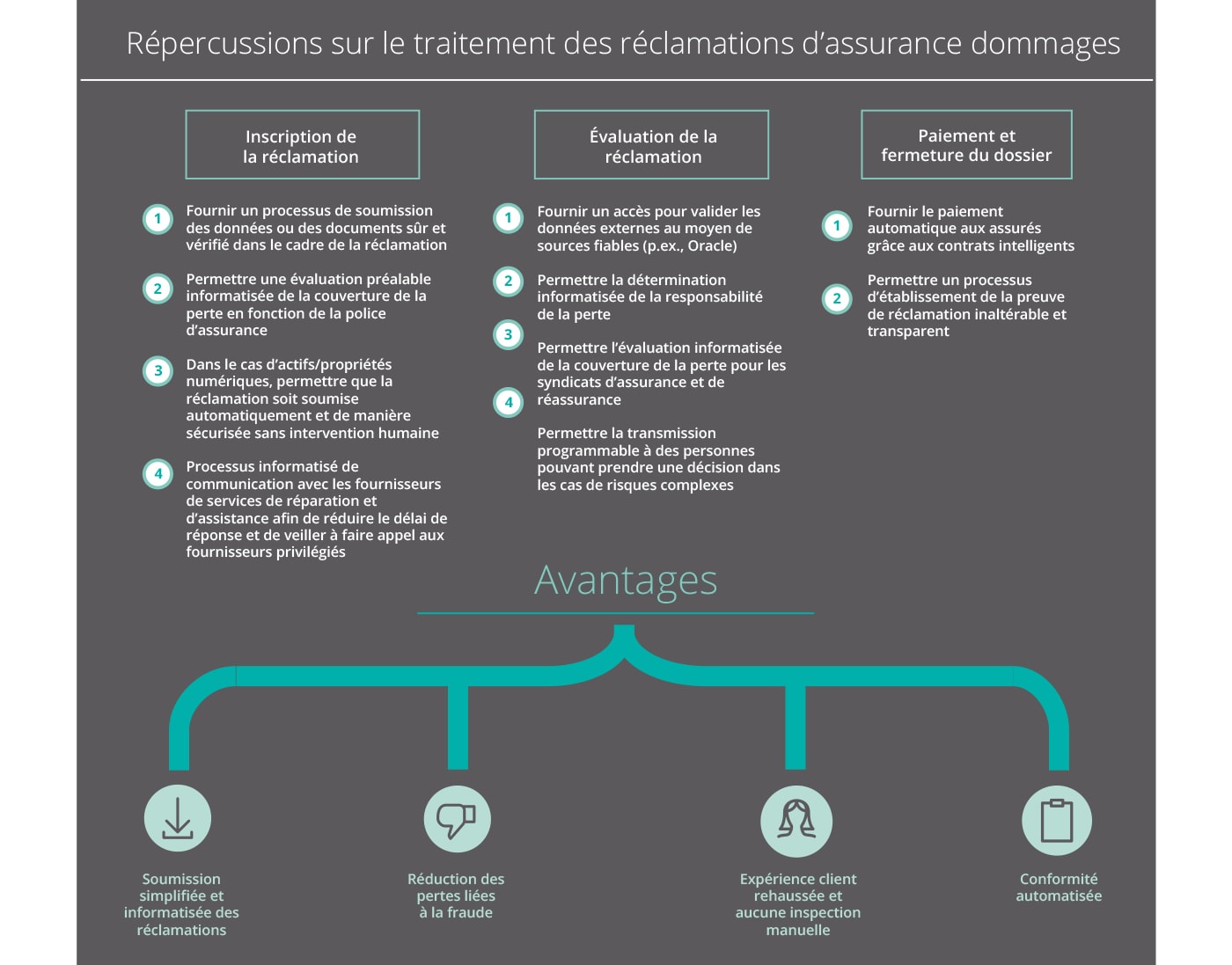

De la même manière, la technologie peut transformer les processus de soumission des réclamations afin de réduire les risques de fraude et d’améliorer l’expérience client.

Communiquez avec nous

James Colaco

Associé

jacolaco@deloitte.ca

Soumak Chatterjee

Directeur principal

schatterjee@deloitte.ca

Alex Watson

Directeur principal

alwatson@deloitte.ca

Vikas Singla

Directeur

visingla@deloitte.ca