视角

汽车经销商的“避险”锦囊

《德勤新视界》

2013年7月(第一辑)

文/周永汉

汽车经销商们度过了一个难忘的“2012”,1/3的经销商库存天数超过了行业通常认为的60天高位警戒水平;行业整体负债水平比2011年底明显上升,接近85%的警戒线;52%的经销商新车毛利在3%以内,甚至为负。过去的2012年对汽车流通行业来说确实有些寒冷,对于前景尚不明朗的未来,积极准备“避险”锦囊尤为重要。

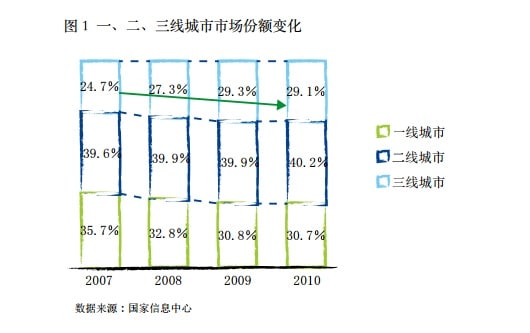

2012年对汽车经销商来说是一个难忘的年份。受全球经济动荡的影响,2012年中国经济延续2011年的艰难困境,经济增速放缓,而2013年以来的状况仍旧不明朗,一季度GDP增速仅为7.7%,只比金融危机最严重的2009年一季度的6.6%稍高,而低于5年来其他年份的同期增速。与此同时由于市场容量、网点数量已经饱和,传统上作为市场主力的一线城市汽车销量增长乏力(见图1)。为了应对市场形势的变化,众多整车厂商纷纷加快渠道下沉和市场重点西移的步伐,将新建网点的重点放在二、三线城市和汽车保有量相对较低的西部地区。这一战略虽然帮助整车厂商缓解分担了库存压力,但是无形中抢占了现有销售网点的市场份额,使得现有经销商的区域竞争更加激烈。

在产业政策方面,2009年曾经拉动汽车消费的鼓励政策在2011年相继淡出,这在一定程度上影响了消费者的购买需求。进入2012年,在国家宏观经济政策导向下,汽车产业政策主流从促进汽车消费向推动结构调整转变,同时地方性局部的政策调整也时有发生。这种不确定性因素的影响使得处于流通环节的经销商面临更大的挑战。而产业链上端的整车厂商仍然牢牢控制着年度采购和零售目标制定主动权,商务政策变动大、给经销商返利到账周期长等问题仍然存在。

在宏观经济形势下行,竞争格局加剧,产业政策不明朗等多重不利外部因素的叠加下,中国汽车流通行业的系统性风险不断聚集,主要表现为:流动性趋紧、整体盈利性降低,以及对整车厂商的商务政策依赖过高。

作者: 周永汉 德勤中国企业风险管理服务合伙人 | 汽车流通行业主管合伙人

下载本章节

(简体中文版)

————————

目录

- 前言

- 全球资本市场

多元化是王道? - 私人资本角逐中国医疗服务业

- 汽车经销商的避险锦囊

- 购物中心谋变

- 迎接下一代实体零售

- 教育讯息化

寻找突破口 - 大数据2.0

- 车联网时代的安全革命

- 发掘更深层次的企业盈利能力

- 打造企业未来的领导人

- 商业舞弊风险的管理