视角

发掘更深层次的企业盈利能力

《德勤新视界》

2013年7月(第一辑)

文/Mark J. Cotteleer, Michael E. Raynor, and Mumtaz Ahmed

图/Dan Page

企业获得卓越盈利能力的方式很多,多个相关因素相互作用或抵消,最终达到预期目标。德勤对1966~2010年所有在美国证券市场上市的美国公司进行深入分析,从中找出盈利能力的“奇迹创造者”和“长跑健将”。

2001年电影《史瑞克》中的英雄史瑞克对其同伴驴子说,怪物并非人类想象的那么简单。他说话带有模糊的口音,坚称“怪物就像洋葱一样,都有层次。”驴子为求搞笑,列出了蛋糕和巴菲杯等其他也有层次的东西。其实,驴子的清单还应该加上对持久卓越的企业盈利能力的追求,因为它也包含着不同层次。

一、盈利能力结构

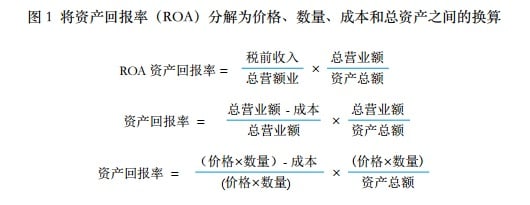

图1全面分解了资产回报(ROA)的计算公式,呈现当中的各项因素。首先要注意资产回报是利润、收入与总资产的函数,利润相当于收入减去成本,而另一方面,收入亦是单位价格与产量的函数。管理者往往利用价格、产量、成本与总资产四大杠杆因素,追求最佳盈利能力。

价格与产量最大化的同时降低成本与总资产通常可能产生最佳结果。可惜由于这些可变因素相互抵消,现实往往不尽如人意。例如,价格与产量倾向于呈反比关系(即产量降则价格升,反之亦然),两者难以同步增长。另外,产量亦可与总资产呈正比,生产水平越高,则可产生更高利润,从而提高资产回报率,但同时企业用于增加库存、厂房和设备的投资,则会降低资产回报率。

以上因素相互抵消,呈现各种选择。若管理者能够操控任何因素,他会如何选择?资产回报公式是中立的,也无法将某位管理者的答案上升为理论。通过了解业绩优秀的企业如何抉择,或许更有指导意义。

作者:

Mark J. Cotteleer, Michael E. Raynor, and Mumtaz Ahmed

原文刊登于 Deloitte Insights 出版刊物 Deloitte Review 第12期,感谢德勤中国翻译组呂一昀

下载本章节

(简体中文版)

————————

目录

- 前言

- 全球资本市场

多元化是王道? - 私人资本角逐中国医疗服务业

- 汽车经销商的避险锦囊

- 购物中心谋变

- 迎接下一代实体零售

- 教育讯息化

寻找突破口 - 大数据2.0

- 车联网时代的安全革命

- 发掘更深层次的企业盈利能力

- 打造企业未来的领导人

- 商业舞弊风险的管理