Les auteurs tiennent à remercier les personnes suivantes pour leur contribution à ce chapitre : Roger Chung, John Forster, Dan Hamling, Brandon Kulik, and Chris Richard.

Image de couverture par : Jaime Austin

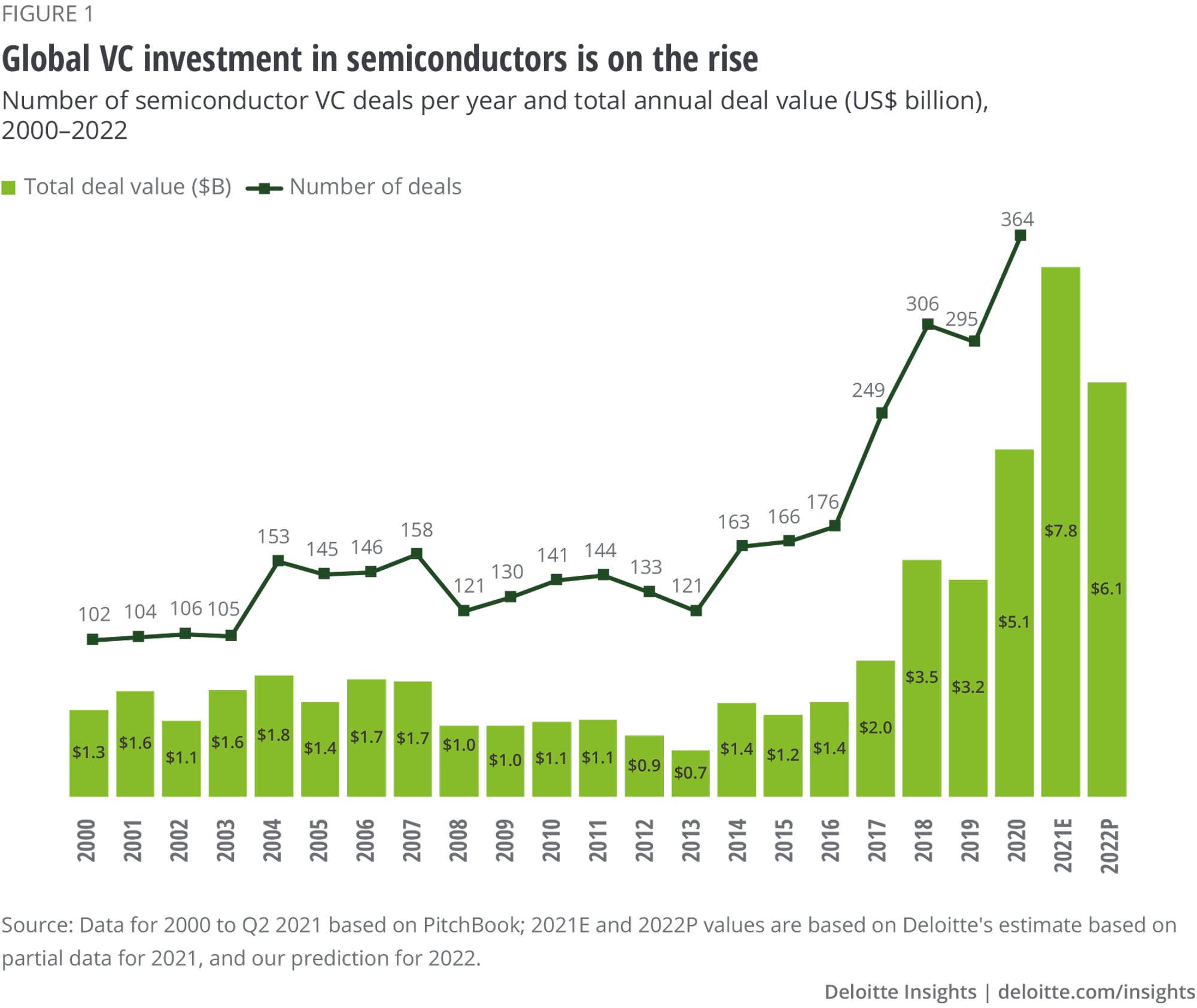

L'investissement en capital-risque dans les semi-conducteurs prend son envol. Deloitte Global prévoit que les sociétés de capital-risque (CR) du monde entier investiront plus de 6 milliards de dollars US dans les sociétés de semi-conducteurs en 2022. Cela ne représente peut-être que 2 % des plus de 300 milliards de dollars US d'investissements globaux en capital-risque prévus pour 2022... mais ce chiffre serait le deuxième après celui, remarquable, de 2021, estimé à 8 milliards de dollars US, et plus de trois fois supérieur à ce qu'il était chaque année entre 2000 et 2016 (figure 1).

Une grande partie de ces investissements ira probablement aux entreprises chinoises, si l'on en croit les tendances récentes. Les investissements dans les entreprises chinoises de semi-conducteurs ont triplé entre 2019 et 2020. Et rien qu'au cours du premier semestre 2021, les CR de Chine et d'ailleurs ont investi 3,85 milliards de dollars US dans des sociétés de puces chinoises, soit un montant égal ou supérieur à celui des investissements mondiaux dans l'ensemble du secteur au cours de 19 des 20 dernières années.1

Pour être clair, les sociétés de capital-risque n'investissent pas cet argent pour construire de nouvelles usines de fabrication de puces. De nombreuses nouvelles usines de fabrication de puces ("fonderies") seront construites en 2022 et 2023, mais chaque nouvelle fonderie coûte des milliards de dollars, et elles sont financées par les gouvernements et les fabricants de puces eux-mêmes. Au lieu de cela, la plupart des investissements de capital-risque iront vers ce que l'on appelle les entreprises de semi-conducteurs "sans usine". Ces entreprises reçoivent des dizaines ou des centaines de millions de dollars de la part des sociétés de capital-risque sur plusieurs tours de table, ainsi que des injections occasionnelles de liquidités de la part de grandes entreprises de puces qui considèrent les puces sans usine comme un investissement stratégique.

Les entreprises de puces sans usine ne fabriquent rien de physique (d'où leur nom). Leur activité consiste à embaucher des ingénieurs et d'autres employés clés, à acheter des outils de conception et de vérification de puces, et à produire une conception électronique pour une puce proposée. Elles envoient ensuite leur conception à une fonderie tierce qui la transforme en une puce réelle qui sera traitée, testée et, si elle fonctionne, emballée. Parfois, la puce fonctionne bien ; d'autres fois, elle doit être refaite.

Pour les sociétés de capital-risque, non seulement le prix d'entrée est moins élevé - des millions et non des milliards - mais les rendements peuvent être bien meilleurs. Les sociétés de capital-risque investissent dans un portefeuille de jeunes pousses du secteur des puces, en partant du principe qu'une partie d'entre elles se traduira par une sortie lucrative en entrant en bourse, en fusionnant avec une société d'acquisition à vocation spécifique (SPAC) ou en étant rachetée par une autre société de puces. Ces événements ont augmenté en fréquence et en valeur au cours des dernières années, ce qui a renforcé l'attrait des semi-conducteurs pour les sociétés de capital-risque.2 L'industrie des puces a connu des niveaux élevés d'investissement de la part des sociétés de capital-risque (4,3 milliards de dollars US dans 148 transactions) et des sociétés de capital-investissement (également 4,3 milliards de dollars US dans 30 transactions, non incluses dans la colonne 2020 de la figure 1) en 2020. Ensemble, les sociétés de capital-risque d'entreprise et les sociétés de capital-investissement ont investi 5,2 milliards de dollars au premier semestre 21, ce qui est en passe de dépasser le niveau de 2020.3 Nous pensons que les sociétés de capital-risque d'entreprise, en particulier, resteront actives : Les méga-fusions dans le secteur des semi-conducteurs créent de nouvelles entreprises qui ont encore plus d'appétit pour ce type d'opérations.

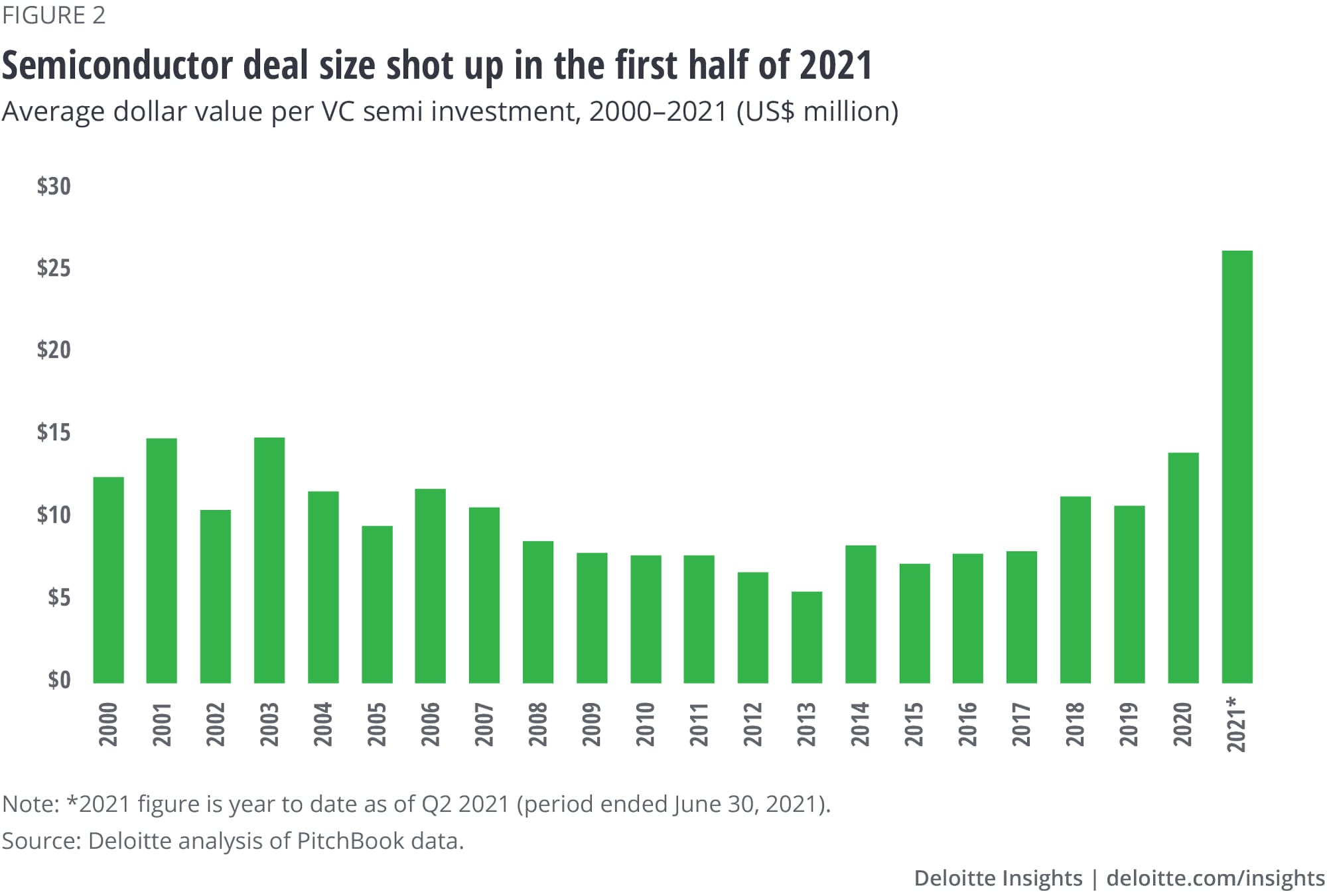

Et il est presque certain que nous verrons beaucoup plus de puces à succès au cours des prochaines années qu'au cours des 20 dernières années. Cela s'explique en partie par le fait que le nombre de transactions annuelles dans le secteur des semi-conducteurs a augmenté, de même que leur valeur totale. Les sociétés de capital-risque ont réalisé un peu moins de 150 opérations par an, en moyenne, entre 2004 et 2016 ; en 2020 et 2021, ce nombre est passé à environ 380 par an. Mais c'est surtout parce que l'on investit plus d'argent dans chaque entreprise. Entre 2004 et 2016, l'investissement moyen par opération était légèrement inférieur à 9 millions de dollars américains. En 2020, ce chiffre est passé à 14 millions de dollars US, puis à 26 millions de dollars US au premier semestre 2021 (figure 2). La moyenne par transaction en 2021 étant environ trois fois supérieure à la moyenne pour la majeure partie du reste du siècle, les startups du secteur des puces sont mieux financées et disposent de plus d'argent à consacrer à l'innovation et pour surmonter les difficultés.

À titre d'exemple, le fabricant de puces d'IA à haute performance Cerebras Systems a levé plus de 100 millions de dollars, et cet argent lui a permis de développer la plus grande puce jamais construite. Seul processeur à l'échelle d'une plaquette jamais produit, la puce de Cerebras contient 2,6 trillions de transistors, 850 000 cœurs optimisés pour l'IA et 40 gigaoctets de mémoire haute performance sur plaquette, tous destinés à accélérer le traitement de l'IA. 4

Les sociétés de capital-risque ne sont pas près de se désengager. Nous pensons que les investissements de capital-risque dans les semi-conducteurs resteront élevés au-delà de 2020-2021 pour quatre raisons principales :

Une forte demande pour de nouvelles puces, conceptions de puces et architectures. De nouveaux types de puces pour le calcul haute performance et l'apprentissage automatique, le principal type d'intelligence artificielle, attirent les investissements en raison de la forte demande du marché final. Les entreprises qui fabriquent des puces spécialisées pour d'autres marchés en croissance, tels que les technologies d'amélioration de la confidentialité, les applications automobiles et la cryptomonnaie, voient également la demande augmenter. Les capacités dont ces applications ont besoin exigent des changements fondamentaux au niveau du matériel qui ne peuvent pas être traités par la seule couche logicielle.

Des valorisations élevées. Les valorisations globales de la tech sont montées en flèche, en particulier pour les sociétés de semi-conducteurs. Depuis 2016, le S&P 500 a augmenté de 121 %, le NASDAQ de 198 % et l'indice Philadelphia Semiconductor de 418 %. Et les mastodontes de la technologie et même les SPAC commencent à lorgner sur le silicium, offrant aux sociétés capital-risque des options de sortie supplémentaires.

Augmentation des investissements publics. Les États-Unis ont alloué 52 milliards de dollars à l'investissement dans l'industrie des semi-conducteurs dans le cadre de la loi CHIPS for America.7 L'Union européenne s'est fixé pour objectif de doubler sa part de la fabrication mondiale de puces pour atteindre 20 % d'ici 2030 et a introduit sa propre loi sur les puces.8 Des milliards de dollars de l'argent du gouvernement de l'UE seront versés aux start-ups de puces sans usine, directement ou par le biais de fonds de capital-risque. Et la Chine a créé son propre fonds de 50 milliards de dollars pour investir dans les entreprises nationales de semi-conducteurs.9 Le pays espère augmenter sa capacité de production de puces et développer ses capacités de fabrication locales, en partie pour éviter les embargos technologiques américains. (Cela dit, la Chine essaie depuis des années de développer ses activités nationales dans le domaine des puces - et elle a du mal, en partie parce qu'elle n'a pas accès aux technologies de fabrication critiques de pointe).10

Capacité de fabrication croissante et plans d'expansion pour le capital et la R&D. L'industrie des puces augmente massivement sa capacité de fabrication. Vingt-neuf nouvelles fabs ont commencé ou commenceront à être construites en 2021 et 2022 : huit en Chine et à Taïwan, six dans les Amériques, trois en Europe, au Moyen-Orient et en Afrique, et deux au Japon et en Corée du Sud.11 En conséquence, la capacité de fabrication mondiale devrait augmenter de 36 % entre 2020 et fin 2022, passant de 22 millions de wspm (wafer starts per month - une mesure de la capacité globale de fabrication de puces) équivalents à 200 mm à 30 millions de wspm.12 Les sociétés de puces existantes utiliseront une partie de cette capacité, mais les start-ups que les VC financent en utiliseront également une bonne partie.

Plus précisément, quels types de nouvelles puces, et donc quelles industries et quels clients, sont susceptibles de recevoir la majeure partie de l'argent du capital-risque et de stimuler l'innovation ? Comme nous l'avons mentionné dans la prédiction complémentaire sur le RISC-V, nous constatons une croissance et des investissements importants dans l'architecture RISC-V, mais de nombreux autres domaines attirent également les investissements. L'IA et l'apprentissage automatique (en particulier l'IA périphérique), les centres de données et le calcul haute performance, la 5G et les puces de l'Internet des objets semblent tous prêts à afficher des taux de croissance supérieurs à ceux du secteur pour les années à venir. En général, les fonderies cherchent également à améliorer leurs environnements de développement de puces afin de promouvoir un développement plus rapide et plus facile des puces pour les startups et autres petits acteurs.

L'augmentation des investissements de capital-risque dans les semi-conducteurs devrait intéresser tout le monde. À un niveau élevé, plus d'opérations de capital-risque signifie plus d'argent, qui à son tour signifie plus de nouveaux types de puces innovantes. Les innovations dans les puces alimentent les innovations dans les capacités informatiques - et nous voulons tous et avons tous besoin des choses que ces innovations entraînent. Pensez aux investissements de capital-risque dans les semi-conducteurs comme à un jardin : Ils plantent davantage de graines et les fertilisent mieux. Il sera fascinant de voir ce qui va pousser !

“Digital transformation is built on silicon and broadens the drivers for semiconductor innovation. Demand for semiconductors is no longer about one or two killer applications, but rather an expansive, structural shift in the economy toward digitization and automation.”

—Gary Dickerson, president and CEO, Applied Materials, Q3 2021 earnings call, August 19, 2021.13

Les auteurs tiennent à remercier les personnes suivantes pour leur contribution à ce chapitre : Roger Chung, John Forster, Dan Hamling, Brandon Kulik, and Chris Richard.

Image de couverture par : Jaime Austin

{kind=link}

{kind=link}