第4回 子会社上場の鍵は独立社外取締役/コーポレートガバナンス・コード改訂の要点|D-nnovation Perspectives|Deloitte Japan ブックマークが追加されました

本稿は日経産業新聞に2021年8月25日~9月8日まで掲載された寄稿を一部改訂したものです。

東京証券取引所の「上場子会社」は親会社が非上場である企業を含めて約300社に上る。完全子会社化やグループ外への売却でその数は減少傾向にあるものの欧米に比べると多い。欧米では成長事業を独立させる過程で過渡的に子会社上場になるケースが多いのに対し、日本は影響力を保つことを前提に子会社上場するケースが多い。6月に改訂されたコーポレートガバナンス・コードでは、こうした子会社上場を巡る株主の在り方も示している。

子会社上場には資金調達手段が増え、信用力が強化されるなどメリットも多い。投資家から見ても衰退事業も抱える親会社よりも、成長事業だけを手掛ける子会社の方が投資対象として魅力的だ。

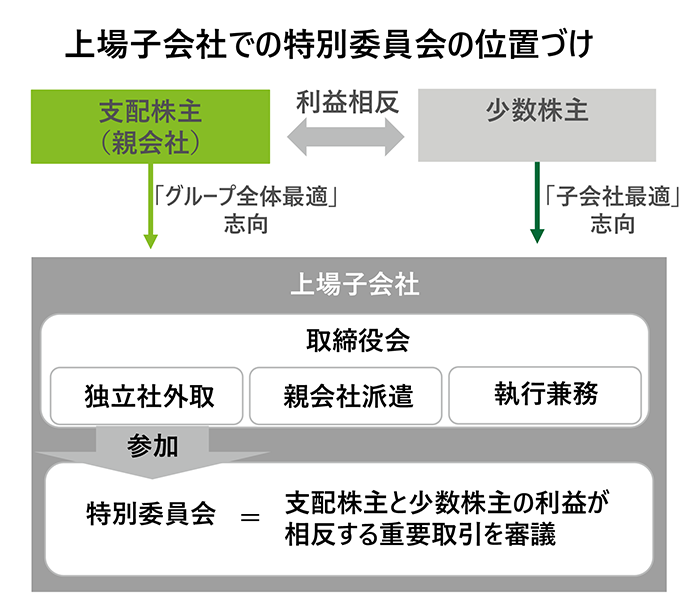

一方、子会社上場には弊害もある。支配株主である親会社はグループ全体最適化の観点から時として子会社の少数株主の利益を犠牲にする取引をする恐れがある。結果、上場子会社の少数株主は親会社の意向で損失を被るリスクを負担せざるを得なくなり、子会社側でこのリスクに対応したガバナンス体制を整えないと、投資対象としての魅力が下がる。

子会社上場の少数株主と親会社が対立する取引としてわかりやすいのは完全子会社化だ。高く売りたい子会社の少数株主と、安く買いたい親会社では利益が相反する。また、親会社と上場子会社との間のM&Aでも利益が対立する。例えば、上場子会社の成長戦略の要となる虎の子の事業を親会社から譲り渡すように要求された場合である。

このような状況を踏まえ、改訂コードでは、支配株主は会社および株主共同の利益を尊重し少数株主を不公正に取り扱ってはならないという考え方を示すとともに、支配株主がいる上場会社には「独立社外取締役の割合を3分の1以上」もしくは「独立性を有する者で構成された特別委員会を設置する」ことを求めている。独立社外取締役の割合は、2022年4月の東証再編で最上位となるプライム市場ではさらに厳しく、過半数となることを要求している。

つまり、ガバナンス強化のカギは「経営陣からの独立」と「支配株主からの独立」という2つの独立性を持つ独立社外取締役だ。独立社外取締役は少数株主をはじめとするステークホルダーの代弁者である。支配株主の意向で少数株主を不公正に取り扱うような取引を放置したら、訴訟リスクは高まるだろう。

上場子会社は親会社から取締役が派遣されることも多く、独立社外取締役の割合要件を満たす企業は少ない。そのため、支配株主との取引を審議する特別委員会を設置するのが現実的な方法だろう。

では、独立役員のみで構成される委員会で具体的にどのような審議をすれば少数株主の利益を保護したと説明責任を果たせるのだろうか。事業に深い知見のない独立役員だけで取引の審議ができるのかという懸念もある。特にグループ間のM&A取引のような場合、その判断はなおさら難しい。そのため、委員会が効果的に機能するためには、独立役員が具体的な取引案件を審議する際の判断基準を十分検討することが不可欠だ。

委員会という箱だけを設置して独立社外取締役に判断基準を丸投げするような事態が横行すれば、訴訟リスクの高い上場子会社の独立役員を引き受ける人はいなくなるだろう。

プロフェッショナル

山内 達夫/Tatsuo Yamauchi

有限責任監査法人トーマツ パートナー

有限責任監査法人トーマツに入社後、監査業務や株式公開支援業務に従事したのち、(社)日本証券業協会、(株)ジャスダック証券取引所上場審査部(現 日本取引所自主規制法人)に出向し、新興市場の上場審査業務に関与。 また、2012年より経済産業省経済産業政策局にて産業競争力強化法や、コーポレートガバナンス施策、組織再編税制・連結納税の改正業務に関与。 現在、取締役会・監査役会などコーポレートガバナンス、グループガバナンス、リスクマネジメント体制構築、経営戦略・事業等のリスクなど非財務情報を活用した経営管…

Recommended for you

Opens_in_a_new_window