第10回 知財を経営戦略の中核に/コーポレートガバナンス・コード改訂の要点|D-nnovation Perspectives|Deloitte Japan ブックマークが追加されました

本稿は日経産業新聞に2021年8月25日~9月8日まで掲載された寄稿を一部改訂したものです。

2021年6月のコーポレートガバナンス・コードの改訂で、「知的財産」という文言が同コードに初めて加わった。具体的には「情報開示の充実」の一環として知的財産への投資について情報の開示を求めるとともに、知的財産などが企業の持続的な成長に資するよう「取締役会の役割・責務」として実効的に監督することを求めている。では、企業統治上の知的財産とは一体何か。

企業は知的財産に関連し何を検討し、ステークホルダー利害関係者に対して何を開示すればよいのだろうか。この問いに答えるにはコーポレートガバナンス・コードの目的、今回の改訂の背景からひもとく必要がある。

本連載で当初から述べている通り、その目的は企業の持続的な成長と中長期的な企業価値の向上にある。知的財産に関する文言が加わったということは、知的財産が企業価値の向上に資するものであることを示している。

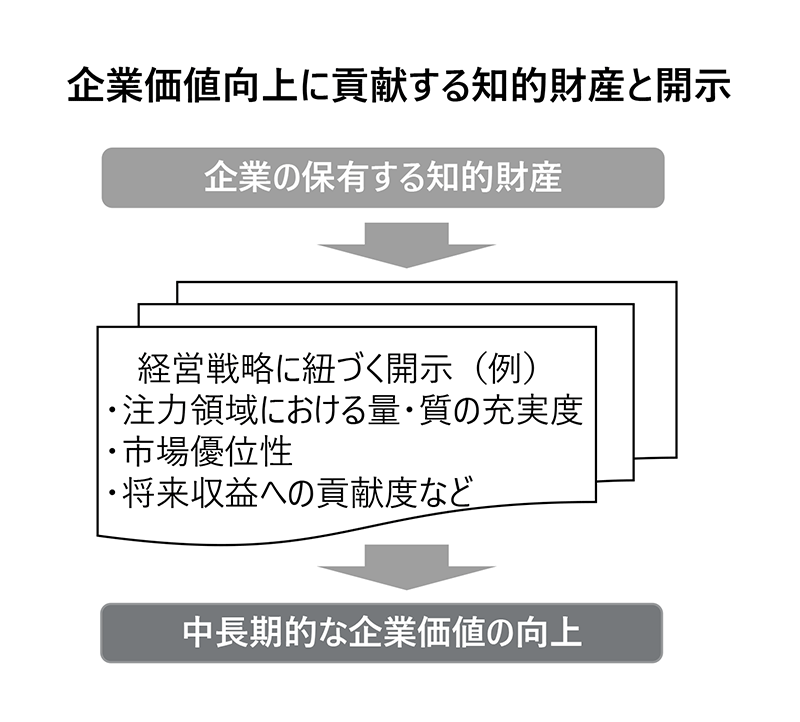

このことは、投資家も昨今注目しているESGの中の環境に関して考えるとわかりやすい。例えば、脱炭素に関連する技術に強みを持つ企業は、事業の社会的意義の高さや持続的な成長見通しによって投資家の関心を高め、市場の資金を呼び込むことが可能となる。その技術の強さを裏付けるものとして知的財産の一つである特許情報は必要不可欠なものとなる。

ただし、その特許情報は投資家にとって有用でなければならない点に留意が必要である。投資家は技術の専門家ではないため、特許情報を用いた説得力ある開示、例えば競合他社との比較上自社の特許が量と質の両面からどのくらい優れているか、どのような点に市場優位性があるか、将来収益にどのくらい貢献するかなどをわかりやすく示すことが重要となる。

脱炭素のように、知的財産のうち例えば特許は技術力を示すものであり、企業の研究開発戦略や事業戦略、さらには経営戦略に直結するものである。ただ、これまでの日本で知的財産の重要性は認識されていたものの、経営戦略との兼ね合いで語られることは少なかったのではないだろうか。

欧米のIT企業などでは知的財産の活用も盛んで、その価値が一定程度可視化されていることもあり、知的財産戦略は経営戦略の重要な位置を占めていることが多い。一方、日本では知的財産の権利取得自体は積極的であるものの、出願・維持といったコストに目が向けられがちである。

今回のコード改訂に知的財産が盛り込まれたことは、知的財産が日本企業の経営戦略上、重要なものであることを経営層が明確に認識し、情報発信を真摯に検討する貴重な機会であると考える。

コーポレートガバナンスにおける知的財産とは企業価値を高める企業の資産を意味する。企業は知的財産を経営戦略に結び付けて検討し、投資家をはじめとしたステークホルダーに対し市場における競争優位をわかりやすく開示することが求められているのである。

プロフェッショナル

森山 三紗/Misa Moriyama

デロイト トーマツ ファイナンシャルアドバイザリー パートナー

官公庁、有限責任監査法人トーマツを経てデロイト トーマツ ファイナンシャルアドバイザリー合同会社に入社。 官公庁においては知的財産政策の企画・立案、法律改正の業務経験を有し、監査法人においては商社等の監査に従事、日本の会計基準での業務・IFRS関連業務に携わる。 現職では、知財アドバイザリー業務に従事。知的財産の価値評価、知的財産の管理、ライセンス交渉支援等に関する業務支援等を行っている。 公認会計士 関連サービス・インダストリー/セクター 知的財産アドバイザリー テクノロジー・メディア・通信

Recommended for you

Opens_in_a_new_window