原子力:ファイナンス停滞を放置すれば産業消滅の危機 ブックマークが追加されました

日本の原子力産業は持続可能なのか――。アカウンティング、ファイナンシングの観点からは決して明るい未来図が見えてこない。資金調達やコスト回収の難しさが大きな壁となり、事業者は既設炉の再稼働はおろか次世代革新炉への投資にも踏み切れない状態にある。世界では原子力を2050年カーボンニュートラルに必要不可欠な脱炭素電源と位置付け再評価しているが、日本では産業そのものが消滅の危機に瀕している。デロイト トーマツのグループ横断組織「Sustainability and Climate Initiative」(SCI)で原子力分野をリードする樋野 智也は、そう警鐘を鳴らす。2024年2月20日に開催された経済産業省「原子力小委員会」での意見陳述を基に、その問題意識を広く共有する。

■Situation 「2050カーボンニュートラル」へ原子力の役割が再評価

2023年11月30日から12月12日にかけアラブ首長国連邦(UAE)ドバイで開催された「国連気候変動枠組条約第28回締約国会議(COP28)」では、2050年カーボンニュートラルを実現するための脱炭素エネルギー源として「原子力」がハイライトされた。2つの具体的なアクションがあった。

会期3日目の12月2日には、米国、フランス、日本、韓国、カナダ、ウクライナ、スウェーデン、英国など原子力活用先進国をはじめとする有志国22カ国(発表時点)が「Declaration to Triple Nuclear Energy」1)、すなわち「原子力3倍増に向けた共同宣言」を発表した。

下記がその全文である。マーキング部分が2050年までに世界の原子力発電能力3倍増(2020年比)を目指すことに賛同各国がコミットした部分である。

さらに、

―最高水準の安全性、持続可能性、安全保障、核不拡散、使用済み燃料の長期保管に対する責任を果たすこと、

―原子力への革新的資金調達メカニズムを創出すること、

―小型革新炉(SMR : Small Modular Reactors)などの次世代革新炉の開発・建設を推進すること、

―産業の脱炭素化を目指した水素や合成燃料の製造に寄与すること、

などについても言及している。

Declaration to Triple Nuclear Energy(全文)

Recognizing the key role of nuclear energy in achieving global net-zero greenhouse gas emissions / carbon neutrality by or around mid-century and in keeping a 1.5°C limit on temperature rise within reach and achieving Sustainable Development Goal 7;

Recognizing the importance of the applications of nuclear science and technology that contribute to monitoring climate change and tackling its impacts, and emphasizing the work of the International Atomic Energy Agency (IAEA) in this regard;

Recognizing that nuclear energy is already the second-largest source of clean dispatchable baseload power, with benefits for energy security;

Recognizing that analyses from the OECD Nuclear Energy Agency and World Nuclear Association show that global installed nuclear energy capacity must triple by 2050 in order to reach global net-zero emissions by the same year;

Recognizing that analysis from the Intergovernmental Panel on Climate Change shows nuclear energy approximately tripling its global installed electrical capacity from 2020 to 2050 in the average 1.5°C scenario;

Recognizing that analysis from the International Energy Agency shows nuclear power more than doubling from 2020 to 2050 in global net-zero emissions by 2050 scenarios and shows that decreasing nuclear power would make reaching net zero more difficult and costly;

Recognizing that new nuclear technologies could occupy a small land footprint and can be sited where needed, partner well with renewable energy sources, and have additional flexibilities that support decarbonization beyond the power sector, including hard-to-abate industrial sectors;

Recognizing the IAEA’s activities in supporting its Member States, upon request, to include nuclear power in their national energy planning in a sustainable way that adheres to the highest standards of safety, security, and safeguards and its “Atoms4NetZero” initiative as an opportunity for stakeholders to exchange expertise;

Recognizing the importance of financing for the additional nuclear power capacity needed to keep a 1.5°C limit on temperature rise within reach;

Recognizing the need for high-level political engagement to spur further action on nuclear power;

The Participants in this Pledge:

Commit to work together to advance a global aspirational goal of tripling nuclear energy capacity from 2020 by 2050, recognizing the different domestic circumstances of each Participant;

Commit to take domestic actions to ensure nuclear power plants are operated responsibly and in line with the highest standards of safety, sustainability, security, and non-proliferation, and that fuel waste is responsibly managed for the long term;

Commit to mobilize investments in nuclear power, including through innovative financing mechanisms;

Invite shareholders of the World Bank, international financial institutions, and regional development banks to encourage the inclusion of nuclear energy in their organizations’ energy lending policies as needed, and to actively support nuclear power when they have such a mandate, and encourage regional bodies that have the mandate to do so to consider providing financial support to nuclear energy;

Commit to supporting the development and construction of nuclear reactors, such as small modular and other advanced reactors for power generation as well as wider industrial applications for decarbonization, such as for hydrogen or synthetic fuels production;

Recognize the importance of promoting resilient supply chains, including of fuel, for safe and secure technologies used by nuclear power plants over their full life cycles;

Recognize the importance, where technically feasible and economically efficient, of extending the lifetimes of nuclear power plants that operate in line with the highest standards of safety, sustainability, security, and non-proliferation, as appropriate;

Commit to supporting responsible nations looking to explore new civil nuclear deployment under the highest standards of safety, sustainability, security, and non-proliferation;

Welcome and encourage complementary commitments from the private sector, non-governmental organizations, development banks, and financial institutions;

Resolve to review progress towards these commitments on an annual basis on the margins of the COP;

Call on other countries to join this declaration.

一方、COP28の合意文書「Outcome of the first global stocktake」2)には、温室効果ガスの排出量を迅速に削減するため締約国に求める取り組みの一つとして、再生可能エネルギーと並んで原子力が明記された(下記マーキング部分)。COPの合意文書に、気候変動に対する解決策の一つとして明記されたのは今回が初めてだという3)。

Outcome of the first global stocktakeからの抜粋

28. Further recognizes the need for deep, rapid and sustained reductions in greenhouse gas emissions in line with 1.5 °C pathways and calls on Parties to contribute to the following global efforts, in a nationally determined manner, taking into account the Paris Agreement and their different national circumstances, pathways and approaches:

(a) Tripling renewable energy capacity globally and doubling the global average annual rate of energy efficiency improvements by 2030;

(b) Accelerating efforts towards the phase-down of unabated coal power;

(c) Accelerating efforts globally towards net zero emission energy systems, utilizing zero- and low-carbon fuels well before or by around mid-century;

(d) Transitioning away from fossil fuels in energy systems, in a just, orderly and equitable manner, accelerating action in this critical decade, so as to achieve net zero by 2050 in keeping with the science;

(e) Accelerating zero- and low-emission technologies, including, inter alia, renewables, nuclear, abatement and removal technologies such as carbon capture and utilization and storage, particularly in hard-to-abate sectors, and low-carbon hydrogen production;

(f) Accelerating and substantially reducing non-carbon-dioxide emissions globally, including in particular methane emissions by 2030;

(g) Accelerating the reduction of emissions from road transport on a range of pathways, including through development of infrastructure and rapid deployment of zeroand low-emission vehicles;

(h) Phasing out inefficient fossil fuel subsidies that do not address energy poverty or just transitions, as soon as possible;

このように、気候変動対策の世界的な協議・交渉の場で原子力への期待・存在感が高まっていることは確かである。

この流れに日本はどのように対応すべきなのか――。

デロイト トーマツが運用しているエネルギーシステム・シミュレーター「Multi-regional transmission model」4)による日本に特化した試算によれば、原子力発電抜きでの2050年カーボンニュートラルは経済的に非現実的という予測結果が出力されている。経済安全保障の観点からは、原子力技術の国産率は90%を超えており、重要鉱物やサプライチェーンを地政学的懸念がある外国に依存するようなリスクを回避できる。原子力は燃料単位当たりのエネルギー出力が大きい。将来的に再処理技術による燃料サイクルが確立されれば、エネルギー安全保障の観点からも重要な役割を担い得る。

2024年は、国の「エネルギー基本計画」が2021年(第6次)以来3年ぶりに見直されるタイミングに当たる。検討にあたっては、上記のような世界の変化・趨勢についても十分に考慮する必要がある。ただし、原子力をエネルギー源の一つとして活用していくという合意が形成されたとしても、電力事業者の投資意欲を削ぐ様々な課題がある。

■日本における原子力活用における主な課題(事業者観点から)

➀既設原発の再稼働がなかなか進まない

②超長期・多額の投資が必要でありコスト回収の見通しを立てにくい

③使用済み燃料の再処理、廃炉など事業周辺の不確実性がある

④事業予見性の低さ、事業者の財務悪化でファイナンス(資金調達)が難しい

⑤人材やサプライチェーンの継続性が危ぶまれている

⑥リプレース(廃炉・新設)のための体制や技術が整備・確立されていない

次のパートでは、これまで長く、電力産業の事業者・政策当局に対する支援を行ってきたデロイト トーマツの経験・実績に根差し、日本の原子力発電事業の課題を特に「コスト回収」「ファイナンス(資金調達)」の観点から分析した内容を提示する。内容は、2024年2月20日に開催された第38回 総合資源エネルギー調査会 電力・ガス事業分科会 原子力小委員会(経済産業省)5)において筆者が参考人として意見陳述したものを基にしている。

■Focus 原子力発電事業の課題~コスト回収・ファイナンスの観点から

コスト回収における課題

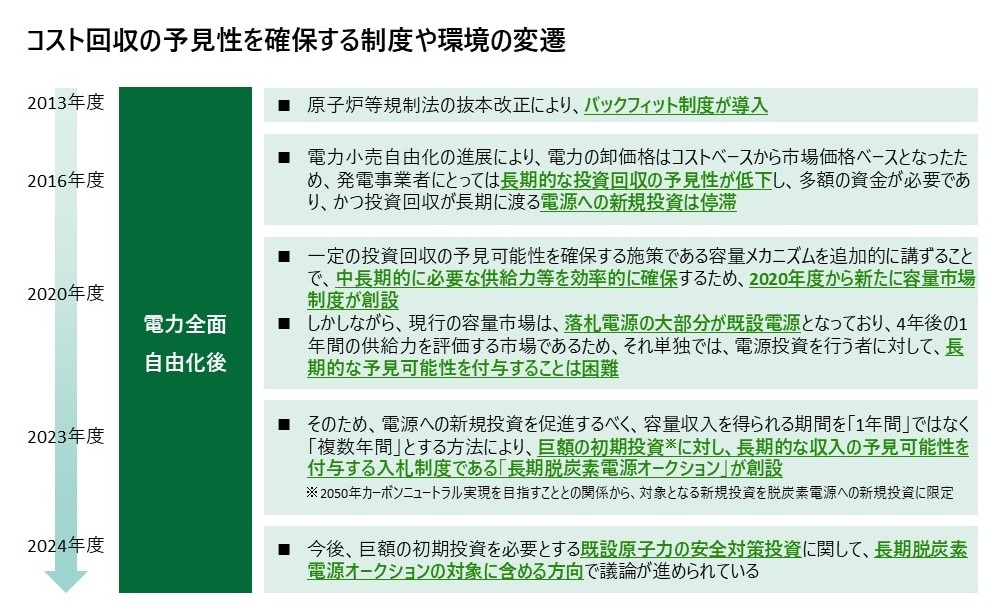

▶2016年電力全面自由化前の原子力事業環境

1995年以降、電気事業の発電部門、小売部門の市場自由化が進められ、2016年4月からの低圧電力の小売り自由化をもって電力全面自由化が一応達成された。

電力自由化前は、電気事業法に基づいて発電、送配電、小売りのすべてを担う電気事業者による地域ごとの独占的サービス提供が認められていた。電気料金は「総括原価方式」によって算定される規制料金であった。最大限の経営効率化を前提としつつ、電気を安定的に供給するために必要であると見込まれる「費用」に適正な「利潤」を加えた額を「総原価」とし、これが電気料金収入と等しくなるように電気料金が設定される仕組みであった。

各種発電所や送配電網の建設・整備に莫大な費用がかかり、長期にわたってコストを回収していかなければならないという特性がある電気事業において、「総括原価方式」には金融機関や株式市場から低コストかつ安定的に資金を調達できるというメリットがあった。特に原子力事業に関しては、総括原価方式による料金規制の下で、超長期にわたって安定的な費用回収が可能となり、それを背景に超巨額の資金調達を可能としていた。これは、投資リスクを負う原子力事業者にとっては重要なインセンティブとなっていた。例えば、原子力発電所の建設中、建設仮勘定(工事中の資産価値)の半分は規制料金のレートベースに算入され資金調達コストの一部を回収できた。また、原発の運転終了後に発生する諸費用を原価に算入することもできた。原子力事業に適した制度であったと言える。

一方で、「総括原価方式」への批判もあった。規制の下にあるとはいえ地域独占経営が非効率を生み、コストと電気料金の高止まりというデメリットを招くという指摘である。そこで、市場を開放し競争原理を取り入れることによって、「電力の安定供給」「電気料金の低廉化」「利用者の選択肢と企業の事業機会の拡大」を実現することを目指したのが、日本の電力自由化である。ただし、原子力事業とは非常に相性が悪く、事業の安定性が阻害される結果となった。

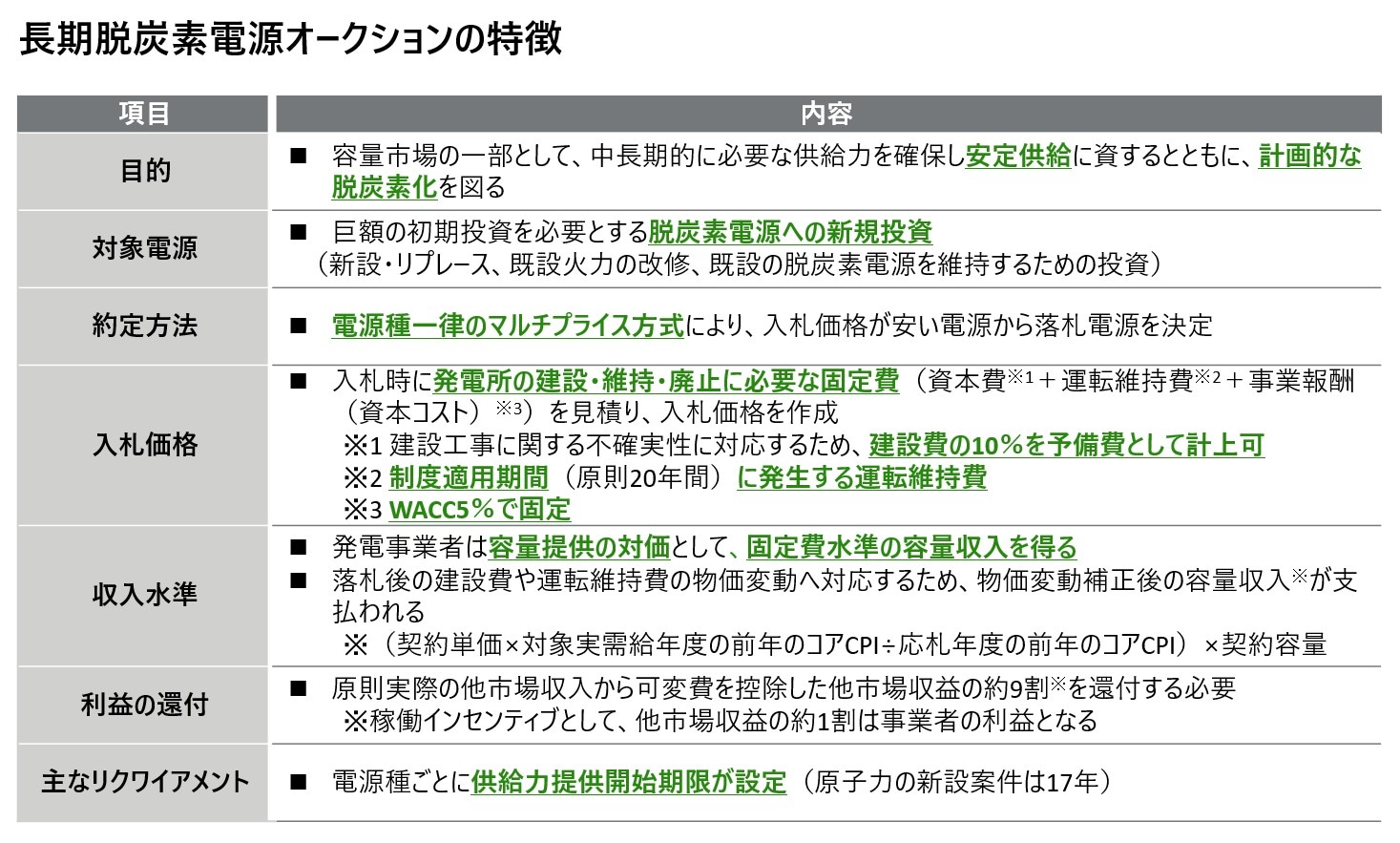

▶「長期脱炭素電源オークション」によるコスト回収の予見性確保の取り組み

このように電力自由化によって投資回収の予見性が低下することとなったが、これを緩和・改善しようという取り組みも行われている。特に2050年カーボンニュートラルのために欠かせない脱炭素電源に関して、コスト回収の予見可能性を高めて投資を促進するために「長期脱炭素電源オークション」が2023年度に創設された。

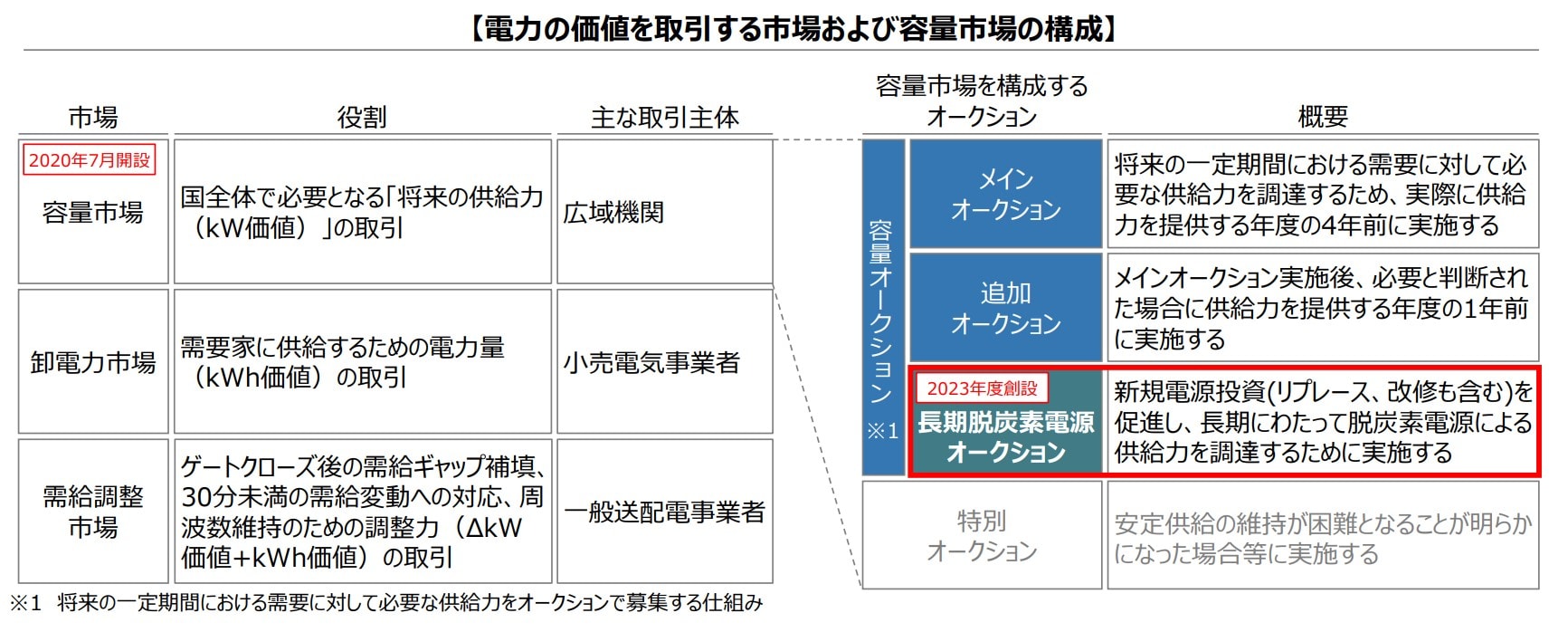

「長期脱炭素電源オークション」はこれまでの「卸電力市場」「需給調整市場」に加えて、「容量市場」の一部として創設された市場である。

(出所)電力広域的運営推進機関

※クリックかタップで拡大画像をご覧いただけます

容量市場が創設された背景には、電力小売自由化の進展によって、電力の卸価格が「コストベース」から「市場価格ベース」となったことがある。発電事業者にとっては長期的な投資回収の予見性が低下し、多額の資金が必要で、かつ、投資回収が長期にわたる電源への新規投資が停滞してしまった。容量確保の方策としてメインオークション/追加オークションが創設されたが、落札電源の大部分が既設電源であり、4年後の1年間の供給力を評価する市場であるため、それ単独では電源投資を行う者に対して長期的な予見可能性を付与することは困難だった。

そこで長期脱炭素電源オークションの創設によって、電源種ごとに建設期間を考慮し、原則20年間にわたる対価の支払いを保証するなどにより、脱炭素電源への初期投資のコスト回収の予見可能性を付与し、脱炭素電源への新規投資を促進することを狙ったのである。原子力発電の新設・リプレースが対象に含まれているのはもちろん、既設原子力発電所の再稼働のための安全対策投資を含めるかどうかについても議論が進められている。

(出所)デロイト トーマツ グループ

※クリックかタップで拡大画像をご覧いただけます

発電所の建設から維持、廃止に至るまでに発生する固定費および資本コストに相当する収入が原則20年間にわたって保証される代わりに、他市場(編者注:容量市場以外の卸電力市場、需給調整市場など)から得られた収益の9割を還付するという条件が課せられる(1割は事業者の利益となる)。とはいえ、これまでのメインオークション、追加オークションと比べれば投資回収という観点で予見可能性が向上したと言える。

(出所)デロイト トーマツ グループ

※クリックかタップで拡大画像をご覧いただけます

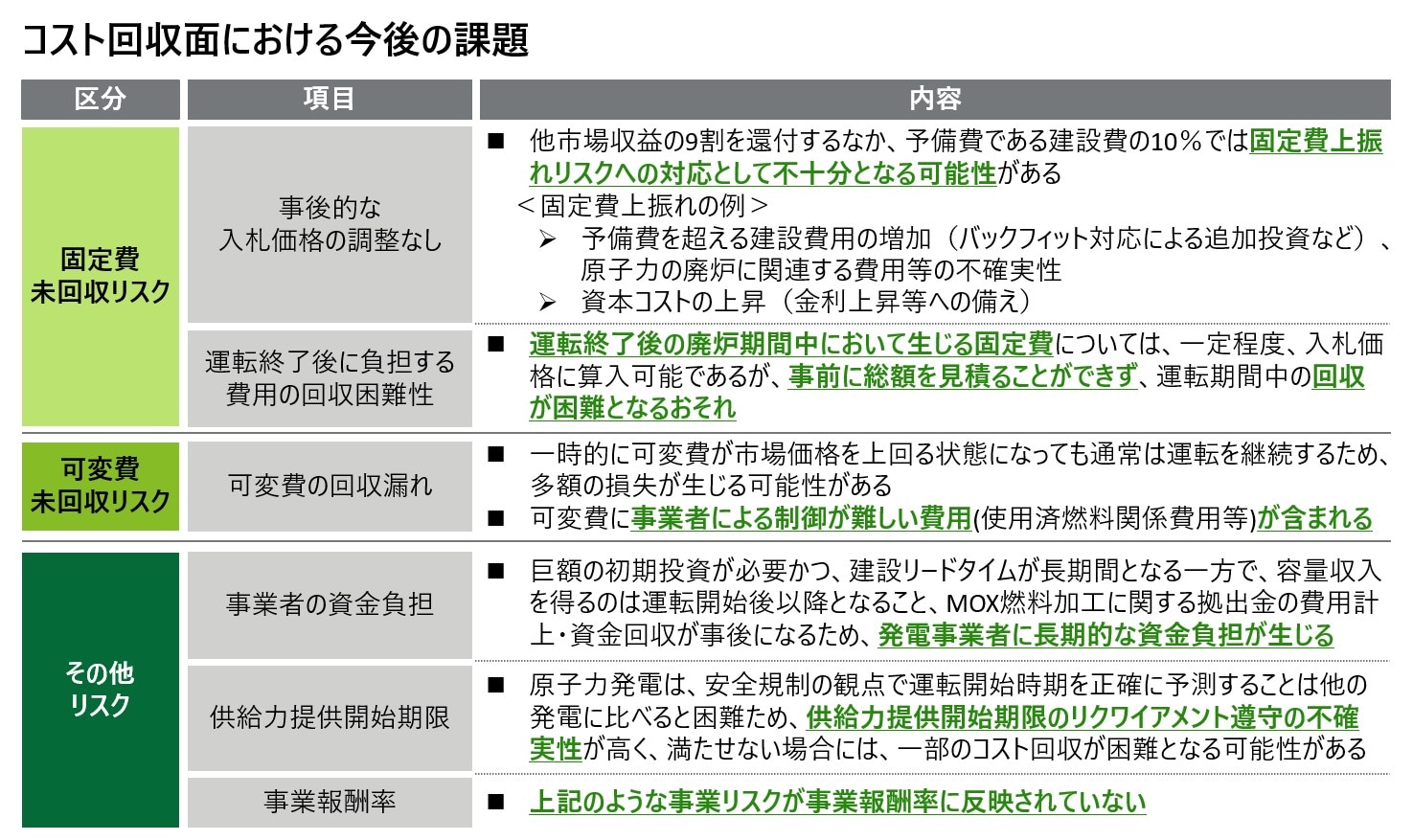

しかし、事業期間が非常に長期にわたり、原子力バックエンド事業(編者注:燃料製造・発電所建設・運転などのフロントエンド事業に対し、発電所の廃炉・使用済燃料の再処理等にかかわるもの)の不確実性も高いという原子力事業の特性に照らすと、長期脱炭素電源オークションにも様々なリスクが残存している。

固定費に関しては、入札価格の事後的な調整を想定していないため、固定費の上振れリスクや資本コスト(金利)の上昇リスクなどへの許容度が不十分となる恐れがある。また、運転終了後の廃炉費用を一定程度まで入札価格に算入することができるが、数十年後の廃炉総額を正確に見積もることは現実的ではなく、回収困難に陥るリスクがある。

可変費の変動幅も予め正確に予見することは難しいため、可変費が市場価格を大幅に上回る状態が長く続けば、運転すればするほど損失が膨らむことにもなりかねない。さらに、使用済み核燃料に関する費用など、民間の電力事業者には制御が難しいものも可変費に含まれるため、コスト回収漏れのリスクがつきまとう。

そのほかにもコスト回収リスクとなる様々な要素があるが、そうしたリスクが事業報酬率(WACC)に反映されていない。

(出所)デロイト トーマツ グループ

※クリックかタップで拡大画像をご覧いただけます

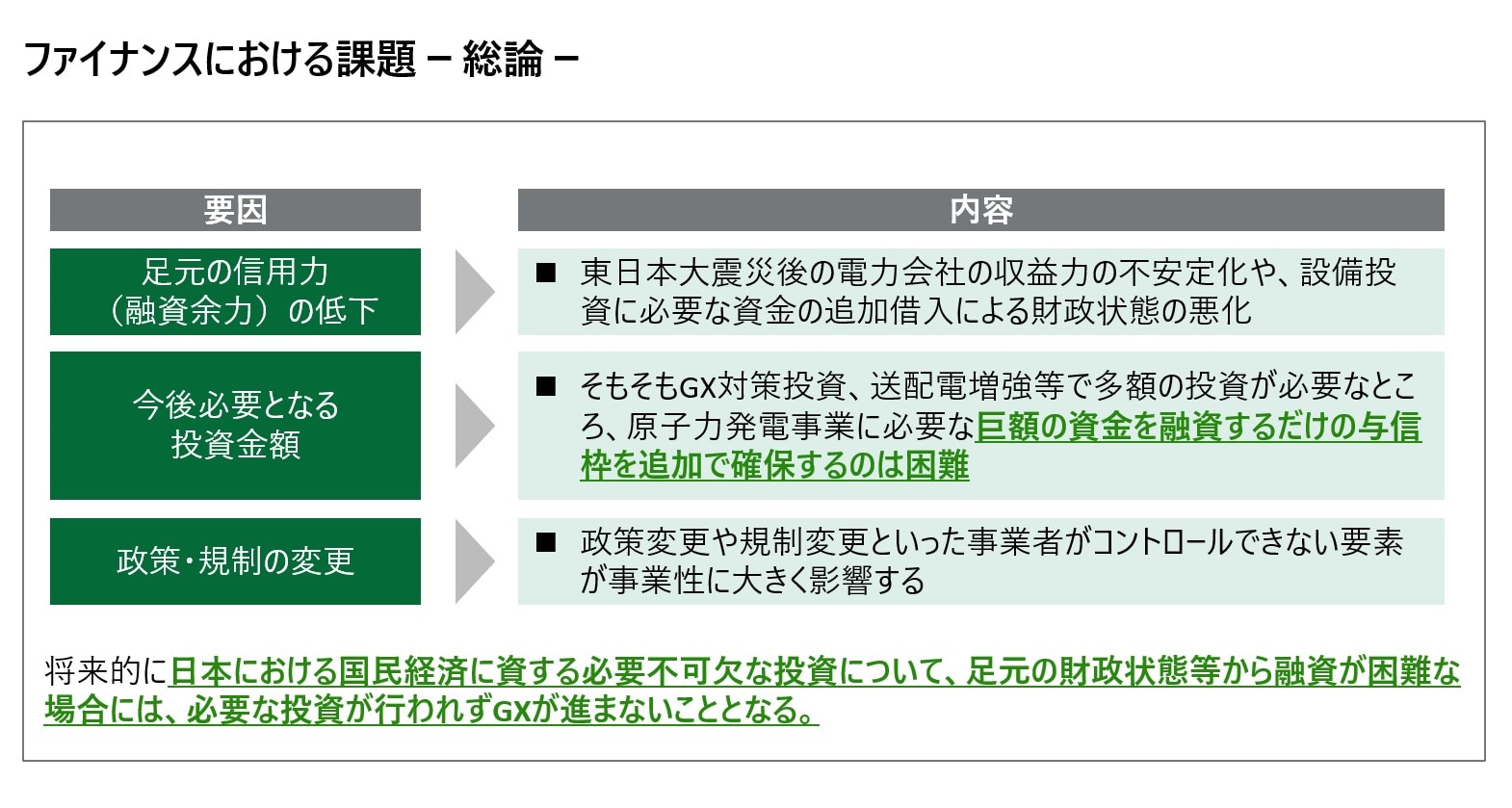

ファイナンスにおける課題

既設非稼働原子力の再稼働、そして次世代革新炉の開発推進・新規建設用の資金を調達するためには、前項で論じたコスト回収リスクへの対策を講じることが必要条件となる。しかし、仮に収益面での事業環境整備がなされたとしても、必ずしも原子力ファイナンスの十分条件とはならない可能性がある。

というのも、東日本大震災後、電力会社(旧一般電気事業者)の収益力は不安定化し、震災後に必要となった設備投資のための資金の追加借入などによって負債が増え、財政状態は悪化傾向にある。足元では、GX(グリーントランスフォーメーション)対策投資や電力自由化に伴う送配電システム増強などのために多額の投資を行っている。コーポレートファイナンスの与信枠いっぱい近くまで借り入れている状況において、原子力事業への巨額融資のために与信枠を拡大することは容易ではない。

さらに、原子力事業に関しては、政策変更や規制変更といった、事業者の創意工夫や経営努力によってコントロールすることができない要因が事業性を大きく左右するという特性が顕著である。

逆に言えば、電力会社の財政状態悪化や事業予見性の低さによって、原子力事業へのファイナンスが滞り、日本経済にとって必要不可欠な投資が行われず、2050年カーボンニュートラルの達成から遠ざかる隘路に迷い込んでいるように見える。

(出所)デロイト トーマツ グループ

※クリックかタップで拡大画像をご覧いただけます

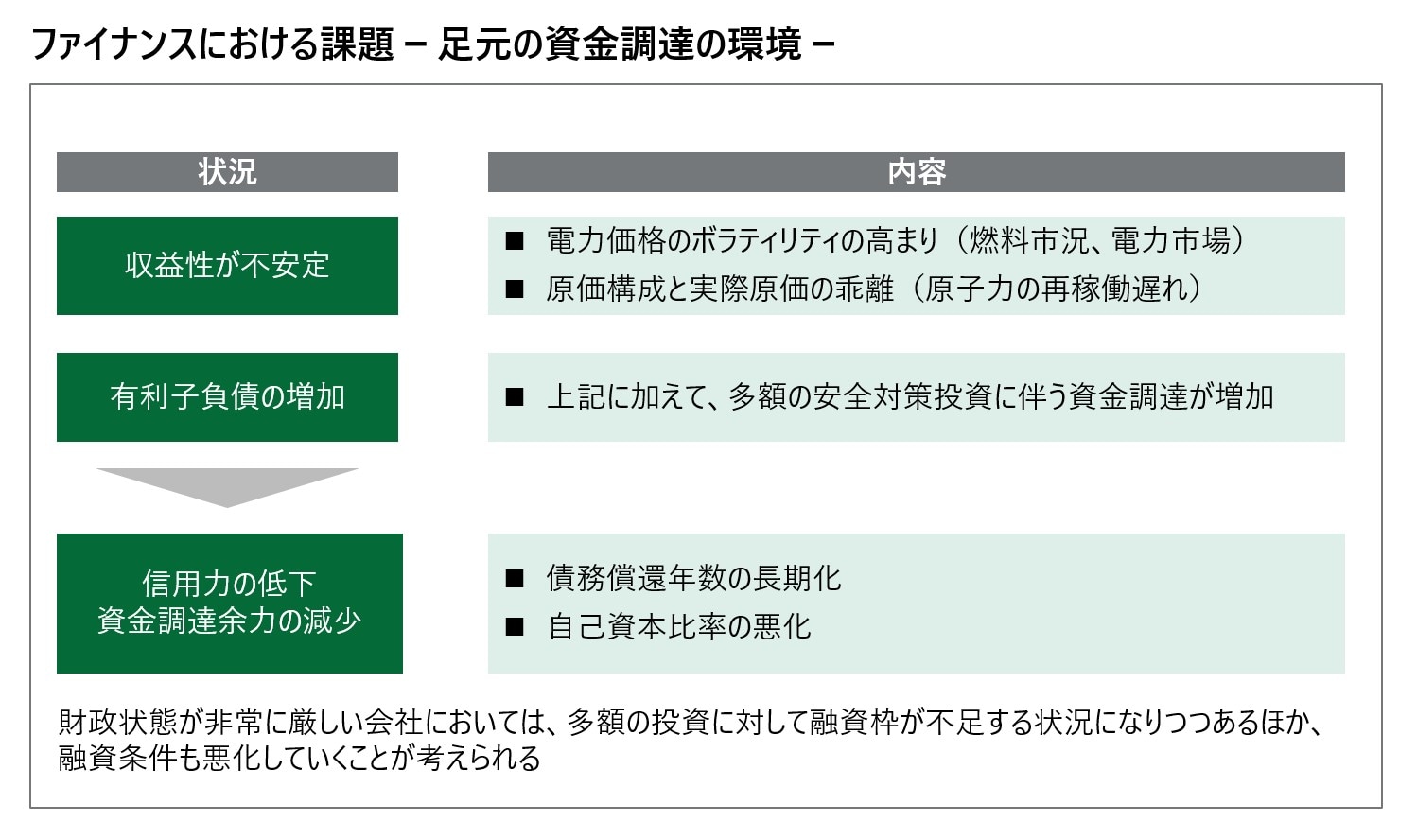

東日本大震災以降、電力各社の業績が不安定化していたところに、ロシアがウクライナに侵攻した。燃料費の高騰など市況の混乱によって電力価格のボラティリティが高まったことで、電力事業者の収益性は不安定さを増している。震災後の原発停止とその後の再稼働の遅れによって収支計画にも大幅な狂いが生じた。原発再稼働のためには多額の安全対策投資が必要であり、大幅な有利子負債の増加要因となっている。債務償還年数の長期化、自己資本比率の悪化によって信用力は低下し、資金調達余力が減少しているというのが、大手電力会社の実情である。

(出所)デロイト トーマツ グループ

※クリックかタップで拡大画像をご覧いただけます

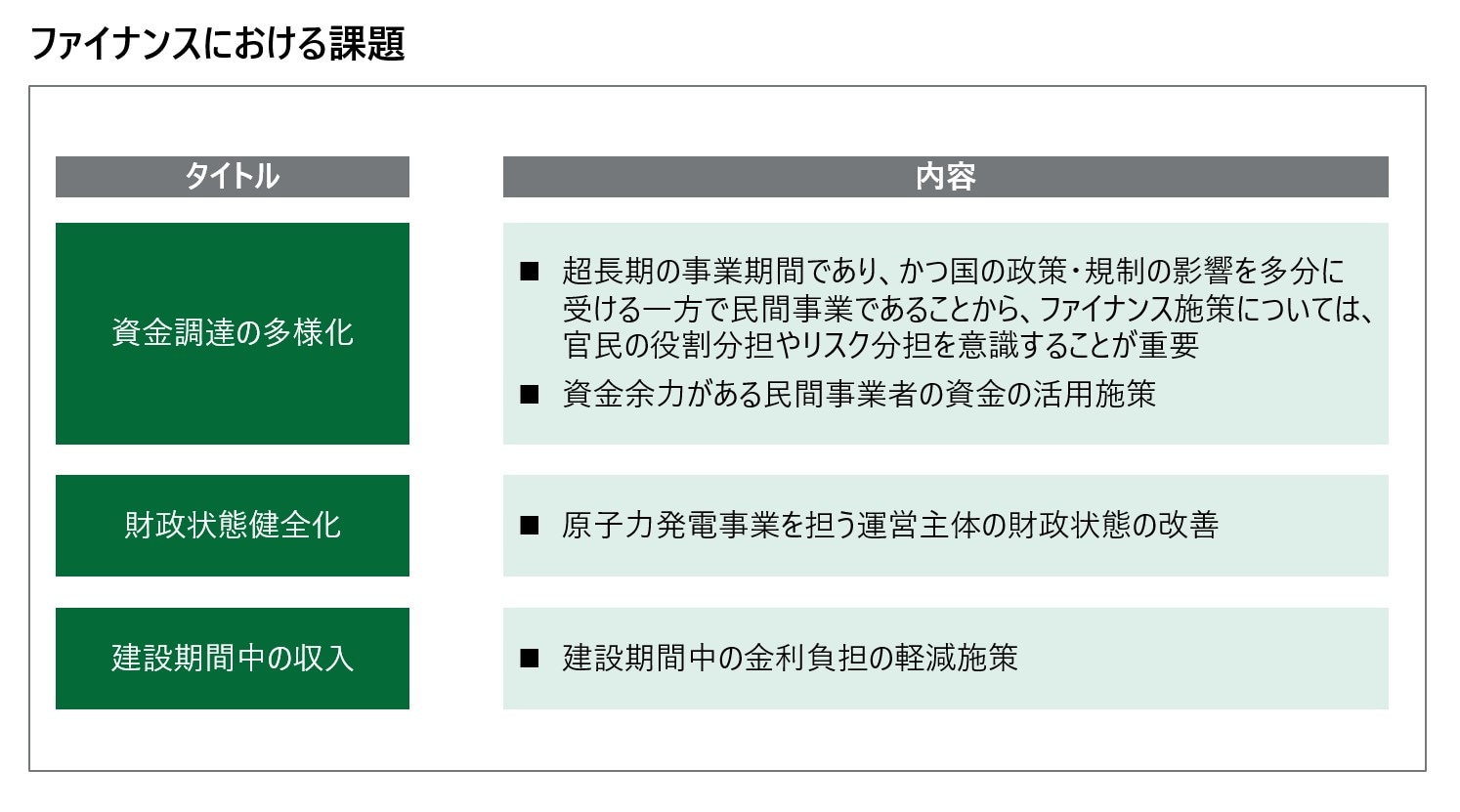

このような状況を踏まえると、原子力事業のファイナンスに関しては次のような課題、あるいは論点があると考えられる。

第一に資金調達の多様化である。事業期間が超長期にわたること、国の政策・規制からの影響を大きく受けること、にもかかわらずあくまで民間事業であること、などの要件を勘案すると、ファイナンス施策について「官民の役割分担・リスク分担」を考慮に入れることが重要なのでないか。直言すれば、国も一定の役割を担うべきではないか。

第二に財政状態の健全化である。原子力発電事業を担う運営主体の財政状態について、特例的な改善施策を講じるべきではないか。

第三に建設期間中の収入確保である。原子力発電所の新規建設には20年近くの長い時間がかかる。この間には容量収入もなく、金利負担だけでも事業者にとっては大変な重荷となる。ファイナンス面での負担軽減措置を講じられないだろうか。

(出所)デロイト トーマツ グループ

※クリックかタップで拡大画像をご覧いただけます

まとめ(結論)

原子力事業の環境整備にあたっては、官民での役割分担を明確にしたうえで、事業者にとって予見可能性と一貫性のある政策検討が必要である。論点としては以下のようなものがある。

- 「コスト回収」に関する論点

- 固定費が建設中・建設後・運転中・運転終了後に変動することへの対応

- 可変費の未回収リスクへの対応

- 超長期にわたる資金負担の軽減

- 上記を勘案した適正な事業報酬水準の設定

- 「ファイナンス(資金調達)」に関する論点

- ファイナンスできない可能性への対処

- 官民の役割分担・リスク分担、民間資金の活用

- 原子力発電事業者の財政状態の改善

- 発電所建設中(運転前)に収入を確保するスキームの検討

提言1 次世代革新炉の推進に際しては、エネルギー基本計画等において、2050年以降も含めた原子力産業をどのように進めていくかについての戦略を明確にする必要があるのではないか。

提言2 原子力事業は、廃炉を含めて事業期間が長期にわたり、バックエンド事業においては高い不確実性が伴う。既設未稼働原子力の再稼働や次世代革新炉の推進に向けては、官民での役割分担・リスク分担の基本的な考え方、実現するための仕組みを、原子力産業の長期戦略の一環として検討する必要があるのではないか。

■Commitment 大局的な観点からの建設的議論を触発していく

以上、「コスト回収」「ファイナンス」の観点から原子力事業の課題について論じてきた。客観的に分析すると、現状のままではどの電力事業者も原子力への新規投資に踏み切ることは難しいと言わざるを得ない。だからといって、闇雲に電力会社を支援すべきだと言っているのではない。カーボンニュートラル実現のために有効で、エネルギー安全保障にも資する原子力産業の火を日本から消してしまわないように、持続可能な事業環境を整備すべきではないかというのが本稿の趣旨である。

冒頭でCOP28での「変化」について触れたように、2050年カーボンニュートラルに向けた重要電源として原子力は再評価され始めている。2050年のカーボンニュートラルはもちろん、21世紀後半における地球全体のエネルギーミックスを考えるうえでも原子力は外すことのできない重要ピースである。日本にとって原子力はバリューチェーンのほとんどを国内で共有できる、エネルギーセキュリティが極めて高い電源である。しかも日本の原子力技術は世界トップクラスにある。次世代革新炉の開発でも日本企業は世界をリードしている。今、決断し、行動しなければ、大きなチャンスを失うことになる。

2024年には「第7次エネルギー基本計画」が策定される。大局的な観点から日本のエネルギーの未来について議論を尽くし、先々への予見性を示すべきだと思う。本論で述べたように、予見性が乏しいところには資金(ファイナンス)は集まらない。そして、産業を次世代へと繋げていく人材が途絶えてしまえば、元に戻すことはできない。

客観的かつ建設的な議論をご支援することで、ぜひともお役に立ちたいと考えている。

<参考文献>

2) https://unfccc.int/sites/default/files/resource/cma2023_L17_adv.pdf

3) https://www.enecho.meti.go.jp/about/special/johoteikyo/cop28_genshiryoku.html

4) 国際エネルギー機関(IEA)が提供しているグローバルなシミュレーション開発環境「TIMES(The Integrated MARKAL-EFOM System)」に日本の各種データをインプットしカスタマイズしたもの

5) https://www.meti.go.jp/shingikai/enecho/denryoku_gas/genshiryoku/038.html

構成=水野博泰 DTFAインスティテュート 主席研究員

プロフェッショナル

樋野 智也/Tomoya Hino

有限責任監査法人トーマツ パートナー

2003年に監査法人トーマツ(現:有限責任監査法人トーマツ)入社。エネルギー、メーカー、不動産、商社等の監査業務に従事。特に電力会社の経験が長く、電気事業会計、制度、原価に精通している。 また、エネルギー関連企業を中心に様々なコンサルティングや海外事例の調査業務の提供実績を有し、エネルギー分野の知識を豊富に有する。2020年9月よりシンガポールに赴任し、シンガポールにおける日系企業サービスグループのカントリーリーダーとして、監査および各種アドバイザリーのコーディネーション業務に従事。 2024年6…

Recommended for you

Opens_in_a_new_window