有償版/無償版のツールを提供し、日本の脱炭素を支援 ブックマークが追加されました

■パーセフォニの活動を通じて社会に貢献したい

三沢(デロイト):この対談企画では、ESGソリューションベンダーを中心にさまざまなお話を伺っています。まずは、自己紹介をお願いいたします。

三浦氏:パーセフォニ・ジャパン(以下、パーセフォニ)のカントリーマネージャーを務めています。パーセフォニには1年半前に入社しましたが、以前は25年ほどIT業界で仕事をしていました。そこでソフトウェアやハードウェア、エコシステムなどの経験を積み、DX/GXに関する知見を蓄積してきました。この知見を社会に活かしたいという思いで活動しています。

三浦 健人氏(パーセフォニ・ジャパン カントリーマネージャー)

前職では、サプライヤーも含めてカーボンニュートラルに取り組みました。サプライヤーの立場から見れば、コストや品質への要求だけでなく、脱炭素などの要求も増えていると感じるかもしれません。しかし、サプライヤー側からは「カーボンニュートラルを目指した結果、ビジネスが拡大した」という声もありました。一般的には、脱炭素がコスト増加を伴うものと考えられがちですが、実際はビジネスの成長に寄与することもあるのです。

SXやGXという取り組みにおいて、デジタル、テクノロジー、AIは欠かせません。脱炭素という領域であれば私の経験を生かせると考え、パーセフォニに転職を決めたんです。

パーセフォニは脱炭素に向けた「見える化」に取り組んでいますが、どのような目標を立ててどれだけ削減し、どれだけ貢献できるか、そのためにどのようなプロダクトを作っていくべきかということを問い続け、プロダクトの開発をしています。パーセフォニの活動で少しでも社会に貢献できればと思っています。

武藤氏:パーセフォニのプロダクトマネージメントを務めています。米国で開発した製品を日本向けにして販売するため、営業部隊と一緒に動いています。前職はIT業界大手のプラットフォーマーでした。そこではデジタル広告の領域に携わっていましたが、縁があってパーセフォニに転職しました。脱炭素は社会的に重要なテーマであり、社会貢献もできると考えています。

三沢(デロイト):脱炭素には、非財務、サステナビティ全般、GHG算定の見える化など、いくつかのテーマがあります。我々のお客様は比較的大規模な企業が多いこともあり、ESGサステナビリティ経営のあるべき姿をしっかり描こうというビジョンを持っています。開示のためのマテリアリティではなく、私たちにとってのマテリアリティ、重要課題は何かということをきちんと発信しようとしている企業が多いと感じています。

その一方で、サステナビリティ推進室などの担当部署では、開示が推進の主要な動機となっており、そのため「とにかく実施しなければならないが、データ収集に関して困難なケースが多い」という現実があります。

御社が対面しているお客様は、サステナビリティに関してどのようにお考えだと感じられていますか。特に2023年から2024年に向かってどの領域がフォーカスされると考えているのか教えていただけますか。

三浦氏:我々が対峙しているお客様についても開示が目的ではなく、一つの通過点としてとらえ、きちんと目標を立ててそれを達成しようとしているケースが多いですね。我々のツールも脱炭素まで視野に入れているお客様から高い評価をいただいています。

パーセフォニでは様々なツールをご用意していますが、開示に特化しているツールと比べるとコストが高くなります。開示を目的としているお客様にはマッチしないという部分はあると思います。

武藤氏:GHGやESGという領域は不明確な領域が多く、手をつけにくいかもしれません。そこで我々は、エキスパートによるサポートを提供しています。クライアントに対して国内外の炭素会計のアドバイスを提供するエキスパートや、他社の事例を紹介する役割を担う専門家も存在し、排出係数については各国の調査員が対応しています。例えば日本では環境省の係数を日本の調査員が精査しますが、米国の事情については私たちが日本にいる間は把握しづらいです。そのため、米国の調査員から情報を収集できる仕組みが設けられています。

武藤 伸之氏(パーセフォニ・ジャパン プロダクト・ディレクター)

もう一つの特徴として、サステナビリティアドバイザリーボードの存在があります。社外の組織ですが、CDPの共同創業者なども名を連ねています。そういった方々から1ヶ月に1回レベルでお話を聞けるだけでなく、一緒にイベントを開催することもあります。このようにSECの動きなどもすべてキャッチしているので、必要に応じてクライアントに向けたメッセージを発信することも可能です。

ESG全体ではなくGHGプロトコルに基づく算定部分に限られますが、必要な情報をピンポイントで提供できることが我々の大きな強みであると言えます。私はプロダクト側なのですが、プロダクトの開発・強化と同等、あるいはそれ以上にそうした情報提供が重要だと感じています。

中島(デロイト):開示はそもそも長期的に企業価値を伸ばしていく会社を投資家が見極めるためのものなので、経営者も意思決定に使っているはずです。

サステナビリティ経営を実現するには、バリューチェーン全体を通じて、社内外や財務・非財務、短期・中期・長期など、様々な観点でデータをしっかりと捉えていく必要があります。内部情報の中にも財務・非財務、連結のバウンダリーで捉えていかなければならないものもあり、それをもって意思決定をして企業活動と開示に繋がっていきます。

例えば、「人的資本」に関しても、様々なレイヤーでモニタリングし、異常があれば対策を講じる必要があるでしょう。そういった意味では、意志決定をする全ての部門において見える化の仕組みは不可欠です。この仕組みが構築できてこそ、本当のサステナビリティ経営が実践できる。ESGデータが果たす役割は非常に大きいと感じています。

中島 史博(有限責任監査法人トーマツ リスクアドバイザリー事業本部 ESG統合報告アドバイザリー ディレクター)

三沢(デロイト):ESGデータは膨大で、業種・業態によって取得するデータが変わってきます。また基準規制が定まっていないため、ベンダーのポジションも定まらず、データ収集のシステム化が発展途上という課題を持つ企業も多いと感じています。パーセフォニではそのような状況をどのように捉えているのでしょうか。

三沢 新平(デロイト トーマツ リスクアドバイザリー株式会社 デジタルガバナンス マネージングディレクター)

三浦氏:ご指摘の通り、お客様からは「ベンダーのポジションが定まっていない」、「どこが違うか分からない」という声があります。GHGプロトコルに従って算定するにしても、財務情報からそのままコストベースで計算するという方法もあれば、Scope3カテゴリー1の調達まですべて物量ベースで詳細にやっていく方法もあり、粒度も様々です。お客様がどこまでやれるのか、やればいいのかという明確な意志がないのが現状だと思います。

個人的な意見になりますが、それらの問題はベンダーのポジショニングの問題ではなく、そもそも「比較ができない」ということにあると感じています。担当部門にとって大変なのはデータ収集ですが、経営者にとって興味があるのは「どう削減するか」です。お客様の関心の範囲も定まっていないということもあり、先ほどのような声が上がっているのではないでしょうか。

■規制に加え金融機関が大きな役割を担う

三沢(デロイト):データ収集の課題解決は不可避でしょう。現在、多くの企業がスプレッドシートのバケツリレーでデータを収集していますが、非効率な作業を余儀なくされていますからね。社内における生産管理のシステムとの連携や財務・非財務の連携、さらにはサプライチェーンの企業間連携やデータプロバイダーの活用のためのツールもありますが、どれがいいのかよくわからない。

幅広いESGを1つのソリューションで網羅することは難しいため、ツール同士を連携して使った方がいいというケースも多いのですが、お客様自身がそういった認識を持たれていません。御社のアンケート回答で外部システムとの接続実績として記載のあるWorkiva様との事例を含め、パーセフォニの特徴や他社とのパートナーシップなどのお話をお聞かせください。

武藤氏:GHGプロトコルやPCAF(Partnership for Carbon Accounting Financial: 金融機関のGHG排出量の測定と開示を標準化するための国際的な取組み)などはまだグレーな部分があります。日本国内では関係省庁のガイダンスなどを確認すれば概要が把握できますが、実際に推進しようとすると解決しづらい難解な問題が浮かび上がってきますからね。お客様が悩まれることも多いため、パーセフォニでは、アドバイザーやサポートを用意しています。

データの収集については運用負荷が大きく課題も多いため、コミュニケーション機能を用意し、社内外のステークホルダーとのコミュニケーションをサポートしています。例えばScope3カテゴリー1(購入した製品・サービス)のデータ収集ではサプライヤーからデータを収集しますが、一次データがない場合は二次データを利用するために社内の調達部門からデータを取得することもできます。

排出係数については国際的な係数を取り入れていることも我々の特徴です。ひと言でグローバルの係数といっても、実際には2種類あります。日本を例に挙げると、環境省が管理している係数と、海外のグローバル係数データベースに含まれる日本の係数の両方が利用可能です。各国に調査員を配置しているおかげで、このような選択肢が可能となっています。

日本と海外ではデータベースの作りや計算式が異なります。例えば、移動による燃料使用に伴う排出量を算出する際、日本では一般的に金額ベースで計算しますが、海外では距離ベースになっているところもあります。DXが進んでいる国には、必ずこういったデータベースがあります。そのため、細かくやろうとすると一筋縄ではいかなくなるのですが、それらを可能としているのが我々のグローバルプラットフォームです。

三浦氏:また、削減のプランニングツールも用意しています。こういった内容については、コンサルティングファームにお願いした方がいい場合もありますが、例えばカテゴリー3(Scope1と2に含まれない燃料及びエネルギー活動)の排出量をどうやって減らすか、特定業種に適した削減施策にはどのようなものがあるかといったことについては、自動アルゴリズムを組んで提供しています。

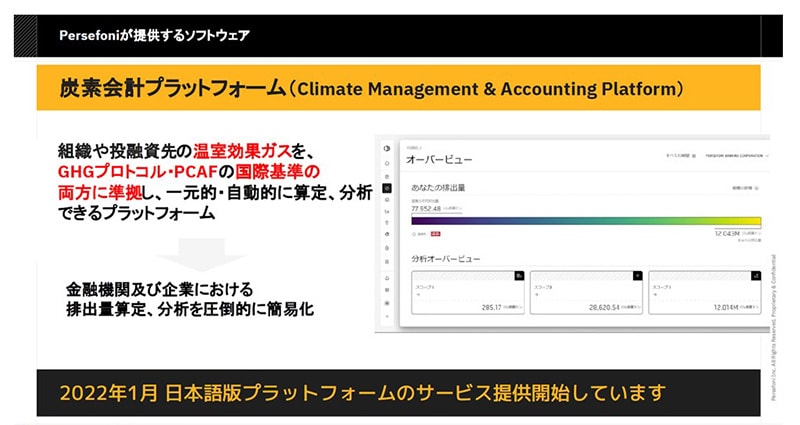

(図:パーセフォニ・ジャパン様ご提供)

つまり我々には、テクノロジーだけでなく様々な知識を提供できるという強みがあります。自動化できる部分も多く、要求されたデータを入れていくと算出できます。また、環境コンサルティングを展開しているパートナー企業とアライアンスを締結しており、実際の知見に基づいた機能を提供できるというのも我々の強みになっています。

武藤氏:ユーザビリティという観点で言うと、操作画面も見やすく工夫しています。例えば設定した目標に対する現在のMACカーブ(限界削減コストカーブ:個別の削減対策について削減ポテンシャルを削減コストの安い順に並べたもの)を示すこともできますし、年度ごとにScope1、2、3をどう削減すべきかという情報などがポップアップで表示されます。実際の施策がどのように、どれくらい効くのかなども自動アルゴリズムを利用して出力できるようになっています。

三浦氏:算定して報告するだけではなく、各セクターと現状のScope1、2、3の量を把握した上でMACカーブをみると、意志決定がしやすくなるというお客様の声もあります。実際、削減施策を検討する際のスタートポイントとしては非常によいという評価を頂いています。

日本ではまだ普及していませんが、インターナルカーボンプライシングについても意識しています。全体としてインターナルカーボンプライシングをいくらで抑えるのか、あるいは炭素税に置き換えた時に1トン当たりいくらで、どこまで減らすと税額がいくらになるかがシミュレーションできます。このような情報が一目でわかると、目標の置き方も変わってきます。経営者の方にも日々意識していただきたい情報ですね。

中島(デロイト):温室効果ガスの1トンの削減コストを試算するのはかなり難しいですが、GHG削減施策のテンプレートが多数用意されているため、施策ごとの削減コストを調整できます。MACカーブが出力されるのも大きな特徴だと感じました。脱炭素に取り組もうとする経営者であれば、この機能は不可欠でしょう。

三浦氏:自社目標をもっと上げようとか、将来的にこれだけの炭素税がかかるとしたらそれがコストになるので、最初から初期投資をしようという判断につながるのではと思います。我々から経営者に対して提案までできない場合は、コンサルティングファームの方々にこういったツールで色々なプランやシナリオを作成していただくという使い方も考えられます。

先進的な取り組みをしている企業の中には、ESGの旗振り役やリーダー役の方が異動すると取り組みが止まってしまうというケースもあるようです。しかし、それではサステナブルになりません。私たちのツールのように知見が蓄積されたソフトウェアを利用し、サステナブルなプロセスとして考えたいという経営者の方が増えています。

武藤氏:我々は、開示ツールを「手段」として考えており、最終的にこれを使って意思決定していくことが重要だと捉えています。そうなると、進捗管理ができなければ意味がありません。そういった哲学を持ち、力を入れて開発しています。

とはいえ、全業種は網羅できていないのが現状です。現在、削減プランニングツールについては、提案実績がある30業種についてプリセットしています。ここについては、徐々に増やしていく予定です。

三浦氏:当社のソリューションは地銀等の金融機関でも採用いただいており、業界の中でも金融業界に強いというイメージがあります。金融業界で採用いただいている大きな理由は、PCAFスタンダードのScope3カテゴリー15(投資)の算定を自動化できる点でしょう。

現在、PCAFの公認パートナーとして選ばれているのは、当社を含めて2社だけしかありません。国内においては当社以外の選択肢がないというのが実状です。

なぜこのように先取りできたかというと、当社のアドバイザーの中にPCAF関係者がおり、「今後、脱炭素をドライブしていくためには、政府の規制だけでなく、金融機関が非常に大きな役割を担う」と早くから指摘していたためです。この競争優位性を用いて、日本や欧米を中心に脱炭素の課題に対応することができると考えています。

そのため、まず金融機関で導入が進み、その後、非金融に入れていただくという事例が多いですね。金融機関でも9割以上がScope3のカテゴリー15に該当するわけですから、しっかり算定してプレッシャーをかけ、本気でScope3に対応しようと考えているお客様にとって弊社が一番のツールになると考えています。

中島(デロイト):金融機関を通してその投融資ポートフォリオに入っている個社のGHG排出量を削減していく際、パーセフォニを使っていただくというのが展開のストーリーなのでしょうか?

三浦氏:そうですね。一つの大きな流れになるかと思います。一例として、北陸と北海道エリアで展開しているある地銀様での実証実験を進めています。そこでは、パーセフォニの無償版となるScope1、2だけに対応するツールをその地銀様のお客様に提供し、算定データをパーセフォニのプラットフォームでやり取りしていただき、エンゲージメントを測ります。金融機関としては脱炭素を進めることも大きな目標ですが、お客様とのエンゲージメントを上げることも重要な目標の一つなので、その検証も始めているんです。このような取り組みに関心を持つ地銀が増えていますね。

日本の脱炭素は、都市部の大企業については進んでいますが、地方はリソースもなく厳しい状況と言われています。パーセフォニを効果的に使っていただくことによって、難しいと言われるエリアをきちんとサポートし、日本全体の脱炭素を支援できればと考えています。

(図:パーセフォニ・ジャパン様ご提供)

武藤氏:当社のシステムは、拠点数やID数などを制限しない課金体系です。つまり、多くの事業所を抱え、グローバルで様々なビジネスを展開しているお客様であればあるほど、弊社のシステムを使っていただくメリットが上がっていくような仕組みになっています。金融機関はもちろんですが、非金融の領域でもサプライチェーンの上流に位置するお客様に有償版を入れていただいて、サプライチェーン全体でScope3を削減するために無償版を活用していただくといった使い方ができます。このようにサプライチェーン全体の削減を支援していきたいですね。

また、企業間でデータをやり取りするため「Scope 3 Data Exchange」というモジュールもご用意しています。このモジュールを利用すると、弊社プラットフォームを導入していない取引先企業についてもブラウザ上でデータを入力し、蓄積できます。

なお、金融機関の場合、投融資先から受け取ったScope 1、2などの排出量データがあれば、基本的に入力データをそのままファイナンスド・エミッションの算定に使えるようになっています。一方で、サプライヤーからの一次データは総排出量で入手するようになっているので、総排出量の按分方法を適用しなければなりません。そういった違いはありますが、金融機関も非金融でもやることや考え方は同じですからね。

三沢(デロイト):私たちもMACカーブを利用してシミュレーションを行い、削減する努力もできるため、単なる報告だけではないという方向に持っていくことができますね。

■脱酸素は、 2023〜25年までが勝負になる

中島(デロイト):最後にパーセフォニ視点でのコメントをお願いいたします。米国を始めとするグローバルな動向の中で、日本の現状をどう見ていらっしゃるのか、そのような動向に対してどこが課題なのか、今後どういうふうに進めていくべきなのか、あるいはそこで御社の製品が日本企業にとってどのような位置にあるのかについてお聞かせください。

(対談の様子)

三浦氏:まず、内閣府令の改正により日本では有価証券報告書へのサステナビリティ情報の掲載が始まりましたが、2021年にコーポレート・ガバナンス・コードが改訂され、プライムを中心に記載するよう指導されています。

そういった意味では規制の導入が進み、企業側もきちんと対応しようとしています。製造業を中心にこれまでも同様の取り組みをしてきたので、そのような地道な努力は脱炭素でも活かされると思います。

また、「もったいない」という精神もありますし、報告だけではなく、エコやサーキュラーエコノミーなど様々なものをまとめた脱炭素のソリューションとしておもしろいものが出てくる可能性が非常に高い。そういった中で、ESGは日本にとって可能性がある領域の一つだと確信しています。

武藤氏:全員が2030年の目標を定量的に達成する道筋をつけ、そこに向かって準備する。そのためには2023年〜2025年が勝負なのではないかと見ています。私どもだけで実現できることではないので、デロイト トーマツを始めとしたプロフェッショナルファームや様々なパートナーと共に情報を共有しながら、啓発活動も含めて市場を加速していきたいですね。

今は開示が推進の主要な要因となっており、大企業を始め、多くの企業が取り組み始めています。現場で感じるのは、ESGデータが意志決定にあまり活用されておらず、企業としてもコストをあまりかけられないという状況が多いということです。

一方、米国では、日本で言う省エネや再エネなどとは関係が薄い業界でも、評価やエンゲージメントを高めるために積極的に開示を始めています。ところが日本の同じ業界を見ると、Scope1も2もやっていないケースがある。とても残念です。そういった業界でも、我々のツールを使って「こういうことをやっていますよ」とご紹介することでエンゲージメントも高まるはずです。

そういった啓発活動を我々はどんどんやっていきたいと思っています。「やらされる仕事」や「やらなければならない仕事」ではなく、活用できる事例をもっと伝えていくのが我々の使命の一つだと感じています。

三沢(デロイト):外資だからできるという強みがありますよね。日本の企業で事例を出してくださいとよく言われるのですが、日本には先進事例が少ないですからね。そういうところについても教えていただきたいですし、我々からご案内することもできるかもしれません。本日の対談で御社の考え方や特徴に関する理解が深まりました。

中島・三沢(デロイト):ありがとうございました。

(左から、中島、三沢、三浦氏、武藤氏)

プロフェッショナル

三沢 新平/Shimpei Misawa

デロイト トーマツ リスクアドバイザリー マネージングディレクター

コンサルティングファームおよび外資系ソフトウェア会社にて、デジタルトランスフォーメーション戦略、ビジネスモデル設計、デジタルマニュファクチャリング構想・設計、スマートファクトリー構想・設計、温室効果ガス(GHG)排出量削減を中心としたサステナビリティ戦略などをテーマに、自動車業界および製造業のお客様を中心にビジネス戦略を支えるDXコンサルティング業務に幅広く従事。 デロイト トーマツ グループに入社後は、デジタルガバナンスのマネージングダイレクターとして、自動車・製造業向けに複雑化・不安定化が増す…

中島 史博/Fumihiro Nakajima

デロイト トーマツ リスクアドバイザリー マネージングディレクター

外資系大手コンサルティング会社、サステナビリティコンサルティング会社を経て現職。サステナビリティ経営や脱炭素戦略の策定、気候関連財務情報開示タスクフォース(TCFD)対応及び気候変動シナリオ分析などに従事。

Recommended for you

Opens_in_a_new_window